แรงกดดันของการเติบโตด้านรายได้ที่ชะลอตัวในธุรกิจโทรคมนาคมทั่วโลก ทำให้ผู้ให้บริการต้องปรับกลยุทธ์ไม่ว่าจะเป็นการขยายขอบเขตธุรกิจ และการควบรวมกิจการ

ธุรกิจโทรคมนาคมทั่วโลกกำลังเผชิญแรงกดดันของการเติบโตด้านรายได้ที่มีทิศทางชะลอตัวลง เนื่องจากจำนวนผู้ใช้บริการที่เข้าใกล้จุดอิ่มตัว และการแข่งขันด้านราคาที่รุนแรง ขณะที่ผู้ให้บริการยังต้องการเม็ดเงินลงทุนในเทคโนโลยีใหม่ ๆ เพิ่มขึ้น ส่งผลให้ผู้ให้บริการมองหาโอกาสทางธุรกิจอื่น ๆ ไม่ว่าจะเป็น การขยายขอบเขตธุรกิจให้ครอบคลุมบริการด้านเทคโนโลยี ซึ่งนอกจากจะช่วยเพิ่มรายได้จากบริการใหม่แล้ว ยังสามารถกระตุ้นให้เกิดการใช้งานบริการหลักอย่างอินเทอร์เน็ตให้เพิ่มขึ้นอีกด้วย รวมไปถึงการควบรวมกิจการในธุรกิจโทรคมนาคม (M&A) ซึ่งจะช่วยประหยัดเม็ดเงินลงทุนและเกิดการประหยัดเชิงขนาด (Economy of scale) อีกทั้ง ยังสามารถขยายตลาดการให้บริการได้กว้างขึ้น

แม้การควบรวมในธุรกิจโทรคมนาคมจะส่งผลต่อระดับการผูกขาดในตลาด แต่การกำหนดเงื่อนไขตามลักษณะตลาดแต่ละประเทศ จะช่วยบรรเทาผลกระทบต่อผู้บริโภคได้

ในช่วง 5 ปีที่ผ่านมา (2017-2022) การควบรวมในธุรกิจโทรคมนาคมทั่วโลกเกิดขึ้นอย่างต่อเนื่อง ทำให้หลายองค์กรมีความกังวลต่อผลกระทบต่อผู้บริโภคหลังการควบรวม เนื่องจากจำนวนผู้ให้บริการที่ลดลง ส่งผลต่อระดับการผูกขาดในตลาด ทำให้ผู้ให้บริการสามารถกำหนดราคาตลาดได้ ซึ่งจะส่งผลให้อัตราค่าบริการมีแนวโน้มปรับตัวเพิ่มขึ้น นอกจากนี้ ยังมีความเสี่ยงต่อแรงจูงใจในการพัฒนาคุณภาพสัญญาณและความเร็วในการ Download ข้อมูลอีกด้วย โดยหน่วยงานกำกับในแต่ละประเทศได้กำหนดเงื่อนไขควบรวมที่สอดคล้องกับลักษณะของตลาดไว้ เพื่อช่วยรักษาผลประโยชน์ของผู้บริโภคให้สามารถเข้าถึงบริการที่มีคุณภาพในราคาที่เหมาะสมได้

สำหรับไทย ธุรกิจโทรคมนาคมได้เผชิญการแข่งขันด้านราคาที่รุนแรงอย่างต่อเนื่อง ทำให้ผู้ให้บริการของไทยพิจารณากลยุทธ์ในการควบรวมเช่นเดียวกับเทรนด์ของโลก

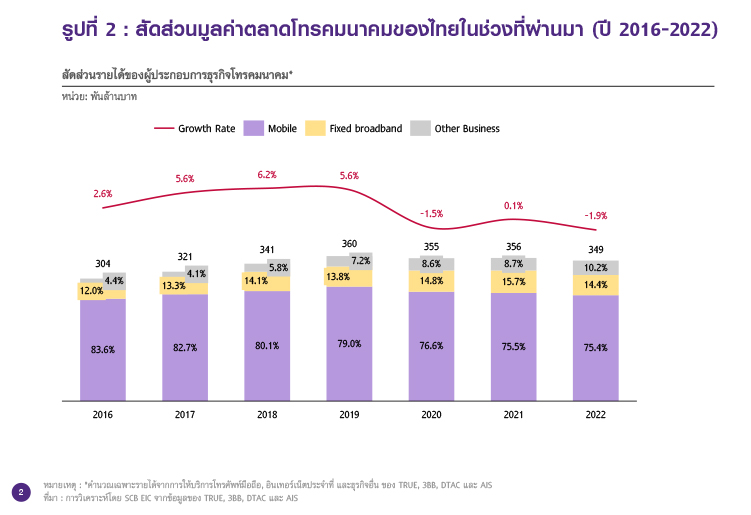

มูลค่าตลาดโทรคมนาคมของไทยในช่วงปี 2020-2022 ได้หดตัวลงหลังจากการขยายตัวรุนแรงของความต้องการใช้งานอินเทอร์เน็ตในช่วงโควิด-19 โดยเฉพาะบริการโครงข่ายโทรศัพท์มือถือที่หดตัวราว -2.6%CAGR จากการแข่งขันด้านราคาที่เข้มข้น ขณะที่ตลาดอินเทอร์เน็ตประจำที่เติบโตเพียงเล็กน้อยจากการขยายพื้นที่ให้บริการที่ครอบคลุมมากขึ้น จึงส่งผลให้ผู้ให้บริการของไทยต้องปรับกลยุทธ์ทั้งการเพิ่มรายได้จากบริการอื่น เช่น บริการด้านความบันเทิงแก่ผู้บริโภค และบริการด้าน Business solution แก่ลูกค้าองค์กร รวมไปถึงการควบรวมกิจการในธุรกิจโทรคมนาคมเช่นกัน

การควบรวมธุรกิจโทรคมนาคมในไทยทั้ง 2 ดีล ส่งผลต่อระดับการแข่งขันในตลาดลดลง และมีแนวโน้มส่งผลให้อัตราค่าบริการเพิ่มขึ้นได้ในระยะข้างหน้า

โดยในปี 2023 ผู้ให้บริการโทรคมนาคมของไทยได้ประกาศการควบรวมถึง 2 ดีลใหญ่ด้วยกัน แม้จะผ่านการพิจารณาของ กสทช. พร้อมทั้งกำหนดเงื่อนไขเพื่อบรรเทาผลกระทบต่อประโยชน์ของผู้บริโภคแล้ว แต่สภาองค์กรของผู้บริโภคยังคงกังวลถึงผลกระทบต่อตลาดโทรคมนาคมหลังการควบรวมทั้ง 2 ดีลเสร็จสิ้น

1.การควบรวม True - Dtac ในธุรกิจบริการโครงข่ายโทรศัพท์มือถือ ซึ่งส่งผลให้ค่าดัชนี Herfindahl-Herschman index (HHI) ซึ่งเป็นดัชนีที่สะท้อนการแข่งขันหรือการกระจุกตัวในแต่ละอุตสาหกรรมเพิ่มขึ้น 37.8% สะท้อนถึงการเข้าใกล้ภาวะการแข่งขันที่เท่ากันของผู้ให้บริการ 2 ราย ซึ่งมีความเป็นไปได้ที่การแข่งขันด้านราคายังคงรุนแรง หรือมีโอกาสเสี่ยงเพิ่มอำนาจการผูกขาด โดย SCB EIC ประเมินว่า ในระยะแรก รายได้เฉลี่ยต่อหมายเลขของบริการโครงข่ายโทรศัพท์มือถือมีแนวโน้มปรับตัวเพิ่มขึ้นเล็กน้อยจากปริมาณการใช้งานข้อมูลของผู้บริโภคที่ขยายตัว ขณะที่ในระยะต่อไปมีโอกาสที่อัตราค่าบริการจะปรับตัวเพิ่มขึ้นอีกจากระดับการแข่งขันด้านราคาที่เข้มข้นน้อยลง เนื่องจากผู้ให้บริการมุ่งเน้นแข่งขันด้านคุณภาพ เช่น การขยายพื้นที่ให้บริการ และการพัฒนาความเร็วในการ Download/Upload

2.การเข้าซื้อกิจการ 3BB ของกลุ่ม AIS โดยเป็นการเข้าซื้อทั้งธุรกิจให้บริการอินเทอร์เน็ตประจำที่ 3BB และโครงสร้างพื้นฐาน Jasif ส่งผลให้ค่าดัชนี HHI เพิ่มขึ้น 45% สะท้อนถึงระดับการแข่งขันในตลาดที่มีโอกาสลดลง ซึ่งมีแนวโน้มส่งผลให้อัตราค่าบริการอินเทอร์เน็ตประจำที่ปรับตัวเพิ่มขึ้นได้ในระยะข้างหน้า โดย SCB EIC ประเมินว่า ในระยะแรกที่ผู้ให้บริการต้องปฏิบัติตามเงื่อนไขของ กสทช. ทำให้ AIS เน้นการขยายฐานลูกค้าไปยังผู้ใช้บริการ 3BB เดิมให้สามารถเข้าถึงบริการอื่นของ AIS ได้มากขึ้น เช่น AIS Play และบริการด้าน Business solution ขณะที่ในระยะต่อไปคาดว่าการแข่งขันด้านราคาจะมีความผ่อนคลาย จากการขยายพื้นที่ให้บริการโครงข่ายอินเทอร์เน็ตประจำที่ที่ไม่ทับซ้อนกันของผู้ให้บริการ ซึ่งจะส่งผลให้อัตราค่าบริการเฉลี่ยอินเทอร์เน็ตประจำที่มีแนวโน้มปรับตัวเพิ่มขึ้นเมื่อเทียบกับก่อนการควบรวม

ทั้งนี้การควบรวมทั้ง 2 ดีลมีโอกาสส่งผลให้ตลาดโทรคมนาคมของไทยเปลี่ยนแปลงไปในระยะข้างหน้า โดยการแข่งขันจะเป็นไปในรูปแบบแพ็กเกจพ่วงบริการที่มากขึ้น

โดยภายหลังจากการควบรวมเสร็จสิ้น ผู้ให้บริการโทรคมนาคมรายใหญ่ของไทยจะเหลืออยู่เพียง 2 ราย และให้บริการครอบคลุมทั้งโครงข่ายโทรศัพท์มือถือ อินเทอร์เน็ตประจำที่ และบริการด้านเทคโนโลยีอื่น ๆ ดังนั้น การแข่งขันด้านราคามีแนวโน้มเป็นไปในรูปแบบการนำเสนอแพ็กเกจพ่วงบริการที่หลากหลาย (Convergence package) ที่มีความคุ้มค่ามากขึ้น ซึ่งจะมีโอกาสกระตุ้นให้ผู้ให้บริการเร่งพัฒนานวัตกรรมเพื่อนำเสนอบริการใหม่ ๆ ออกมา โดยนวัตกรรมใหม่ต้องอาศัยโครงข่ายที่มีคุณภาพสูงมารองรับ ซึ่งท้ายสุดแล้วผู้บริโภคจะได้รับประโยชน์จากการแข่งขันในรูปแบบนี้

การควบรวมกิจการในธุรกิจโทรคมนาคมของไทยเป็นประเด็นใหญ่ที่ถูกจับตาในวงกว้างจาก 2 ดีลใหญ่ที่เสร็จสิ้นภายในปีเดียวกันทั้งการควบรวมระหว่าง True-Dtac ในตลาดการบริการโครงข่ายโทรศัพท์มือถือเมื่อไตรมาสแรกปี 2023 และ AIS -3BB ในตลาดอินเทอร์เน็ตประจำที่เมื่อเดือนพฤศจิกายนที่ผ่านมา ซึ่งปฏิเสธไม่ได้ว่าการควบรวมกิจการของทั้ง 2 ดีลนั้น จะส่งผลให้ตลาดโทรคมนาคมในภาพรวมของไทยเปลี่ยนแปลงไปทั้งในแง่ของการแข่งขันในการให้บริการ รวมถึงทิศทางการลงทุน อย่างไรก็ดี การควบรวมกิจการในธุรกิจโทรคมนาคมไม่ได้เกิดขึ้นเฉพาะในไทยเท่านั้น แต่เกิดขึ้นมาอย่างต่อเนื่องในต่างประเทศ โดยผลของการควบรวมกิจการในบางประเทศก็ไม่กระทบต่อทิศทางของตลาดในภาพรวมมากนัก ขณะที่ในบางประเทศส่งผลให้เกิดการเปลี่ยนแปลงในหลายมิติ

ภาวะตลาดโทรคมนาคมทั่วโลกเป็นอย่างไร….ทำไมถึงเกิดกระแสการควบรวมกิจการ

ปัจจุบันผู้ให้บริการโทรคมนาคมในหลายประเทศกำลังเผชิญกับแรงกดดันของการเติบโตด้านรายได้ที่มีทิศทางชะลอตัวลง ขณะที่ยังต้องการเม็ดเงินลงทุนสูงเพื่อพัฒนาคุณภาพบริการ ทำให้ผู้ให้บริการทั่วโลกต้องเร่งปรับตัวเพื่อให้ธุรกิจสามารถเติบโตได้อย่างต่อเนื่อง ในปัจจุบันผู้ให้บริการโทรคมนาคมส่วนใหญ่จะให้บริการในธุรกิจหลัก 3 ประเภทด้วยกัน ได้แก่ (1) การให้บริการโครงข่ายโทรศัพท์มือถือ (Mobile) (2) การให้บริการอินเทอร์เน็ตประจำที่ (Broadband) และ (3) ธุรกิจด้านเทคโนโลยีอื่น ๆ ที่เกี่ยวข้อง เช่น บริการด้านความบันเทิง เป็นต้น โดยขอบเขตการให้บริการของผู้ให้บริการแต่ละรายมีทั้งเน้นให้บริการประเภทใดประเภทหนึ่งหรือให้บริการครอบคลุม ทั้ง 3 ประเภท โดยจากรายงาน The mobile economy 2023 ของ GSMA คาดการณ์ว่า อัตราการเติบโตของรายได้ผู้ให้บริการโทรคมนาคมทั่วโลกมีแนวโน้มชะลอตัวจาก 1.5-2.5%YOY ในปี 2023 เป็น 0.6-1.0%YOY ในปี 2030 เนื่องจากข้อจำกัดหลายประการทั้งจำนวนผู้ใช้บริการที่เข้าใกล้จุดอิ่มตัวทำให้การขยายฐานลูกค้าเป็นไปได้ยาก และการแข่งขันด้านราคาที่รุนแรงอย่างต่อเนื่อง ในขณะเดียวกัน ผู้ให้บริการต้องลงทุนเพิ่มเติมในเทคโนโลยีใหม่ ๆ ราว 14-18% ของรายได้ในแต่ละปี เช่น การลงทุนพัฒนาโครงข่าย 5G ของผู้ให้บริการโครงข่ายโทรศัพท์มือถือที่มีสัดส่วนการลงทุนมากกว่า 90% ของเงินลงทุนทั้งหมด ส่งผลให้ผู้ให้บริการหลายรายต้องมองหาโอกาสที่จะทำให้รายได้ของธุรกิจสามารถเติบโตได้อย่างต่อเนื่อง ซึ่งกลยุทธ์หลักที่ผู้ให้บริการโทรคมนาคมพิจารณา ได้แก่

1) การขยายขอบเขตธุรกิจให้ครอบคลุมบริการด้านเทคโนโลยี ซึ่งนอกจากจะช่วยเพิ่มรายได้จากบริการใหม่แล้ว ยังเป็นการกระตุ้นให้เกิดการใช้งานบริการหลักอย่างอินเทอร์เน็ตเพิ่มขึ้นอีกด้วย โดยบริการด้านเทคโนโลยีที่ผู้ให้บริการขยายขอบเขตการให้บริการนั้นมีทั้งบริการสำหรับผู้บริโภคอย่างเช่น Video/Music streaming, Cloud storage และการบริการติดตั้ง Smart home devices ซึ่งสามารถตอบโจทย์ความต้องการของผู้บริโภคในปัจจุบัน สอดคล้องกับผลสำรวจการใช้งานอินเทอร์เน็ตของผู้บริโภคของ GSMA Intelligence ในปี 2023 พบว่า ผู้ใช้บริการอินเทอร์เน็ตส่วนใหญ่มองหาบริการเสริมในรูปแบบแพ็กเกจ Bundle จากผู้ให้บริการอินเทอร์เน็ตมากขึ้น นอกจากนี้ บริการด้านเทคโนโลยียังรวมไปถึงบริการสำหรับลูกค้าองค์กร เช่น การให้บริการออกแบบระบบจัดเก็บ Big data บริการด้าน Data analytic การพัฒนาระบบ AI และ Robotic การให้บริการ Data center และ Cloud service เป็นต้น ซึ่งสอดรับกับกระแสการปรับใช้เทคโนโลยีในองค์กร

2) การควบรวมกิจการ (Mergers and Acquisitions : M&A) เป็นอีกเทรนด์สำคัญในธุรกิจโทรคมนาคมทั่วโลกด้วยลักษณะธุรกิจที่ต้องมีการลงทุนพัฒนาคุณภาพโครงข่ายอย่างต่อเนื่องเพื่อให้ทันต่อเทคโนโลยีใหม่ ๆ ที่มีการเปลี่ยนแปลงรวดเร็ว ดังนั้น การควบรวมจึงเป็นกลยุทธ์ที่จะช่วยสร้างการเติบโตของรายได้ ประหยัดเม็ดเงินลงทุนและทำให้เกิดการประหยัดเชิงขนาด (Economy of scale) รวมถึงสามารถขยายตลาดการให้บริการได้กว้างขึ้น เช่น การควบรวมระหว่าง Indosat Ooredoo และ Hutchison 3 ของอินโดนีเซีย ทำให้รายได้ในช่วงไตรมาส 3 ปี 2023 เติบโตจากก่อนการควบรวมในช่วงไตรมาส 1 ปี 2022 ราว 15%-17% นอกจานี้ จากรายงานของ Bain & Company พบว่า การควบรวมกิจการในธุรกิจโทรคมนาคมทั่วโลกเกิดขึ้นอย่างต่อเนื่องในช่วงปี 2017-2022 มูลค่ารวมอยู่ที่ราว 8.1 แสนล้านดอลลาร์สหรัฐ อีกทั้ง ยังมีอีกหลายดีลที่คาดว่าจะประกาศในระยะข้างหน้า

ซึ่งเทรนด์การควบรวมที่พบเห็นได้ในปัจจุบันแบ่งได้เป็น 3 รูปแบบหลัก ได้แก่

2.1) การควบรวมระหว่างธุรกิจโทรคมนาคมประเภทเดียวกัน เช่น การควบรวมระหว่างธุรกิจบริการโครงข่ายโทรศัพท์มือถือด้วยกันเอง (Mobile-Mobile) หรือการควบรวมระหว่างธุรกิจบริการอินเทอร์เน็ตประจำที่ (Broadband-Broadband) ซึ่งการควบรวมรูปแบบนี้นอกจากผู้ให้บริการจะสามารถใช้โครงข่ายและโครงสร้างพื้นฐานที่มีอยู่ร่วมกันแล้ว ยังสามารถลดการลงทุนที่ทับซ้อนได้ในอนาคต อีกทั้ง การควบรวมจะสามารถขยายฐานลูกค้าและเพิ่มส่วนแบ่งการตลาดเหนือคู่แข่งได้อีกด้วย

2.2) การควบรวมกับบริการอื่นในธุรกิจโทรคมนาคม เช่น การควบรวมระหว่างธุรกิจโครงข่ายโทรศัพท์มือถือและอินเทอร์เน็ตประจำที่ (Mobile-Broadband) ซึ่งจะทำให้ผู้ให้บริการสามารถขยายการให้บริการด้านโทรคมนาคมที่ครอบคลุมมากยิ่งขึ้น

2.3) การควบรวมกับกิจการใน Supply chain เพื่อขยายตลาดไปยังธุรกิจอื่นที่เกี่ยวข้อง เช่น การเข้าซื้อกิจการด้าน Cybersecurity หรือการควบรวมกับธุรกิจด้านความบันเทิง ซึ่งจะช่วยต่อยอดธุรกิจไปสู่การพัฒนาบริการใหม่ ๆ ในขณะเดียวกัน ก็มีส่วนช่วยส่งเสริมให้เกิดการใช้งานบริการหลักอย่างอินเทอร์เน็ตเพิ่มขึ้นด้วย

แม้ว่าการควบรวมในธุรกิจโทรคมนาคมทั่วโลกจะเกิดขึ้นอย่างต่อเนื่อง แต่หน่วยงานภาครัฐและองค์กรคุ้มครองผู้บริโภค ยังคงกังวลต่อทิศทางตลาดที่มีโอกาสกระทบต่อสิทธิประโยชน์ของผู้บริโภคหลังการควบรวม โดยเฉพาะในกรณีการควบรวมระหว่างธุรกิจโทรคมนาคมประเภทเดียวกันจากจำนวนผู้ให้บริการลดลง ซึ่งมีโอกาสส่งผลต่อระดับการแข่งขันในตลาดและมีความเสี่ยงที่ผู้ให้บริการจะมีอำนาจผูกขาดมากขึ้น สามารถกำหนดอัตราค่าบริการสูงขึ้นกว่าระดับที่มีการแข่งขัน อีกทั้ง ยังมีความเสี่ยงต่อแรงจูงใจในการพัฒนาคุณภาพสัญญาณและความเร็วในการ Download ข้อมูล ซึ่งจะกระทบต่อสิทธิประโยชน์ของผู้บริโภค ทั้งนี้ Body of European Regulators for Electronic Communications (BEREC) หน่วยงานกำกับกิจการโทรคมนาคมซึ่งเป็นองค์กรกลางในสหภาพยุโรปได้ศึกษาสภาพตลาดโทรคมนาคมภายหลังการควบรวม โดยพิจารณาการเปลี่ยนแปลงของค่าบริการเฉลี่ยต่อเลขหมายต่อเดือน (Average Revenue Per Unit : ARPU) เป็นตัวชี้วัดซึ่งสามารถสะท้อนถึงอัตราค่าบริการ

ที่ผู้ให้บริการนำเสนอ พบว่า อัตราค่าบริการเฉลี่ยในหลายประเทศที่มีการควบรวมปรับตัวเพิ่มขึ้นในภาพรวมตามความกังวลของผู้บริโภค เช่น การควบรวมกิจการ Mobile-Mobile ของเนเธอร์แลนด์ในปี 2007 ระหว่าง T-Mobile และ Orange และการควบรวมกิจการ Mobile-Mobile ของอินโดนีเซีย ในปี 2022 ระหว่าง Indosat Ooredoo และ Hutchison 3

อย่างไรก็ดี การกำหนดเงื่อนไขควบรวมของหน่วยงานกำกับให้สอดคล้องกับลักษณะตลาดของแต่ละประเทศ จะช่วยบรรเทาโอกาสการเกิดผลกระทบต่อผู้บริโภคจากความเสี่ยงในการเพิ่มขึ้นของอัตราค่าบริการ และช่วยรักษาผลประโยชน์ของผู้บริโภคให้สามารถเข้าถึงบริการที่มีคุณภาพในราคาที่เหมาะสมได้ เช่น หน่วยงานกำกับในออสเตรียได้กำหนดเงื่อนไขการควบรวมธุรกิจ Mobile-Mobile ระหว่าง T-Mobile และ tele.ring ในปี 2006 โดยต้องขายคลื่นความถี่และเสาสัญญาณบางส่วนให้กับผู้ให้บริการรายอื่น ซึ่งทำให้ผู้ให้บริการรายเล็กมีโครงข่ายที่แข็งแกร่งสามารถแข่งขันได้มากขึ้น ตลาด Mobile ของออสเตรียจึงยังคงระดับการแข่งขันไว้ได้และไม่ส่งผลให้อัตราค่าบริการเพิ่มขึ้นแต่อย่างใด อีกทั้ง ยังทำให้คุณภาพสัญญาณดีขึ้นและครอบคลุมพื้นที่มากขึ้น นอกจากนี้ การควบรวมธุรกิจ Mobile-Mobile ของมาเลเซียระหว่าง Celcom และ Digi ในปี 2022 ได้กำหนดเงื่อนไขให้คืนคลื่นความถี่บางส่วนให้ภาครัฐ และแบ่งคลื่นความถี่บางส่วนให้ผู้ให้บริการรายย่อยเช่าใช้ โดยต้องเป็นผู้ให้บริการที่ไม่มีโครงข่ายและคลื่นความถี่เป็นของตัวเอง (Mobile Virtual Network Operator : MVNO) และไม่มีความเกี่ยวข้องกับผู้ควบรวม ซึ่งจะทำให้ผู้ให้บริการ MVNO สามารถแข่งขันกับผู้ให้บริการรายใหญ่ได้มากขึ้น และปัจจุบันอัตราค่าบริการของมาเลเซียยังคงอยู่ในระดับเดิม

ปัจจุบันยังมีการควบรวมในต่างประเทศที่รออนุมัติจากหน่วยงานกำกับอีกจำนวนหนึ่ง อาทิ Vodafone-Three ซึ่งอยู่ระหว่างการพิจารณาของหน่วยงานกำกับของสหราชอาณาจักร, Airtel-Dialog Axiata ที่ยังอยู่ระหว่างการศึกษาผลกระทบต่อตลาดและกฎระเบียบที่เกี่ยวข้องโดยหน่วยงานกำกับของศรีลังกา และการควบรวม Orange-MasMovil ของสเปนที่อยู่ระหว่างการพิจารณาและศึกษาผลกระทบต่อตลาดในภาพรวมโดยหน่วยงานกำกับของ EU

นอกจากการควบรวมระหว่างผู้ให้บริการโทรคมนาคมแล้ว ยังมีการควบรวมกิจการกับผู้ให้บริการใน Supply chain เช่น การร่วมทุนระหว่าง Indosat Ooredoo Hutchison และผู้ให้บริการด้านเทคโนโลยีในอินโดนีเซีย เพื่อลงทุนกิจการ Data center ซึ่งจะทำให้การใช้งานปริมาณข้อมูลผ่านโครงข่ายอินเทอร์เน็ตของผู้ให้บริการโทรคมนาคมเพิ่มขึ้นมหาศาล รวมถึงการที่ Orange เข้าซื้อ SecureLink ในสหภาพยุโรป เพื่อขยายตลาดด้าน Cybersecurity ในการให้บริการ Business solution แก่ลูกค้าองค์กรที่ครอบคลุมมากขึ้น ซึ่งการควบรวมเพื่อขยายตลาดในกรณีนี้ถือว่าเป็นการควบรวมที่ไม่ส่งผลกระทบต่อระดับการแข่งขันในตลาดโทรคมนาคมในภาพรวมอย่างมีนัยสำคัญ จึงไม่มีมาตรการกำกับดูแลและเงื่อนไขการควบรวมจากหน่วยงานกำกับที่เกี่ยวข้องออกมามากนัก

ทิศทางตลาดโทรคมนาคมของไทยจะเป็นอย่างไรหลังการควบรวมกิจการ

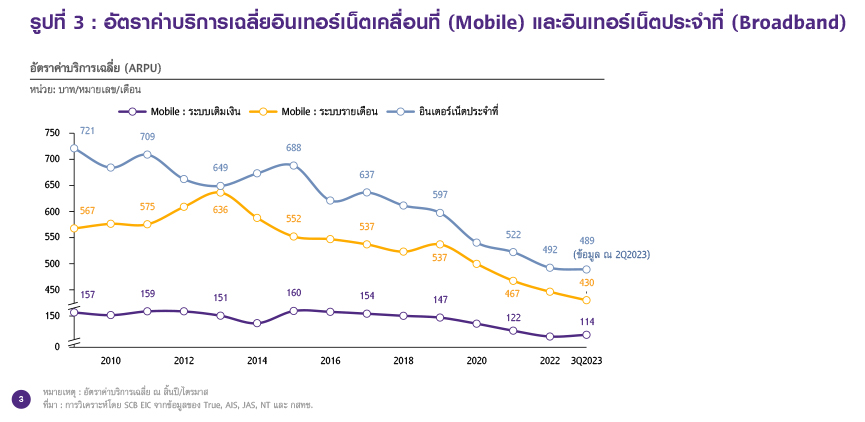

ในช่วง 2-3 ปีที่ผ่านมา มูลค่าตลาดโทรคมนาคมของไทยหดตัวลงจากช่วงโควิด-19 ที่ความต้องการใช้งานอินเทอร์เน็ตขยายตัวรุนแรง โดยเฉพาะบริการสัญญาณโทรศัพท์มือถือที่มีการหดตัวของมูลค่าตลาดราว -2.6%CAGR ในช่วงปี 2020-2022 (รูปที่ 2) ซึ่งแม้การใช้งานอินเทอร์เน็ตเคลื่อนที่จะสามารถเข้าถึงได้ง่าย และการใช้งานปริมาณข้อมูลขยายตัวอย่างต่อเนื่อง แต่ด้วยการแข่งขันด้านราคาที่เข้มข้น จึงกดดัน ARPU ให้มีทิศทางลดลง โดยเฉพาะระบบรายเดือนที่ลดลงจาก 537 บาทต่อเดือนต่อหมายเลข ในปี 2019 มาอยู่ที่ 446 บาทต่อเดือนต่อหมายเลข ในปี 2022 (รูปที่ 3) ขณะที่ตลาดอินเทอร์เน็ตประจำที่ ซึ่งมีสัดส่วนมูลค่าตลาดอยู่ประมาณ 15% แม้จะถูกกดดันจากการแข่งขันด้านราคาเช่นกัน แต่มูลค่าตลาดในช่วงปี 2020-2022 ยังคงเติบโตเล็กน้อยราว 1.0%CAGR จากการขยายโครงข่ายของผู้ให้บริการที่ครอบคลุมพื้นที่มากขึ้น รวมถึงพฤติกรรมผู้บริโภคที่นิยมใช้บริการด้านความบันเทิงและอุปกรณ์ Smart home

ทั้งนี้จากการแข่งขันด้านราคาที่รุนแรงทั้งในตลาดบริการสัญญาณโทรศัพท์มือถือและอินเทอร์เน็ตประจำที่ ส่งผลให้ผู้ให้บริการของไทยต้องปรับกลยุทธ์ด้วยการเพิ่มรายได้จากบริการอื่นที่เกี่ยวข้อง เช่น บริการด้านความบันเทิงผ่านโครงข่ายอินเทอร์เน็ต (Over-The-Top : OTT) บริการ Business solution และ Data center/Cloud service แก่ลูกค้าองค์กร เป็นต้น สะท้อนจากมูลค่าตลาดบริการอื่นที่เกี่ยวข้องของผู้ให้บริการโทรคมนาคมในช่วงปี 2020-2022 เติบโตดีที่ราว 11.3%CAGR อย่างไรก็ดี ผู้ให้บริการโทรคมนาคมของไทยยังต้องการเม็ดเงินลงทุนสูงเพื่อพัฒนาโครงข่ายและคุณภาพบริการ รวมถึงขยายขอบเขตการให้บริการที่ครอบคลุมมากขึ้นให้สอดคล้องกับความต้องการของผู้บริโภค และสามารถรองรับปริมาณการใช้งานข้อมูลที่ยังคงมีแนวโน้มเติบโต จึงส่งผลให้การควบรวมกิจการเป็นกลยุทธ์ที่ผู้ให้บริการของไทยพิจารณาเช่นเดียวกับเทรนด์ของโลก

การควบรวมธุรกิจระหว่างผู้ให้บริการโทรคมนาคมรายใหญ่ของไทย เป็นประเด็นใหญ่ที่ได้รับความสนใจในวงกว้าง เนื่องจากมีโอกาสกระทบต่อผู้บริโภคจำนวนมาก และส่งผลให้ระดับการแข่งขันของตลาดโทรคมนาคมมีแนวโน้มลดลงในระยะข้างหน้า แม้การควบรวมจะผ่านการศึกษาและพิจารณาของคณะกรรมการกิจการกระจายเสียง กิจการโทรทัศน์ และกิจการโทรคมนาคมแห่งชาติ (กสทช.) ในประเด็นที่เกี่ยวข้องกับผลกระทบที่จะเกิดขึ้น และได้มีการกำหนดเงื่อนไขเพื่อป้องกันการผูกขาดแล้วก็ตาม แต่สภาองค์กรของผู้บริโภคยังคงกังวลถึงผลกระทบต่อการใช้งานในระยะข้างหน้า เช่น โอกาสการเพิ่มขึ้นของอัตราค่าบริการ ความเสี่ยงต่อการลดลงของคุณภาพสัญญาณและความเร็วในการ Download/Upload ข้อมูล เป็นต้น โดยในปีที่ผ่านมา ผู้ให้บริการโทรคมนาคมของไทยได้ประกาศควบรวมถึง 2 ดีลใหญ่ด้วยกัน

1.การควบรวมกิจการระหว่าง True และ Dtac ในธุรกิจบริการโครงข่ายโทรศัพท์มือถือ (Mobile-Mobile) ซึ่งได้ดำเนินการควบรวมแล้วเสร็จในช่วงไตรมาสแรกของปี 2023 โดยตลาดบริการโครงข่ายโทรศัพท์มือถือก่อนการควบรวมนับว่ามีการแข่งขันด้านราคาที่ดุเดือดจากผู้ให้บริการรายใหญ่ 3 ราย ที่ครองส่วนแบ่งตลาดรวม 96% แม้จะมีดัชนีการแข่งขันหรือค่า HHI (อ่านรายละเอียดเพิ่มเติมใน BOX : ค่า HHI (Herfindahl-Herschman Index) คืออะไร? หน้าที่ 8) อยู่ในระดับ 3,412.42 ซึ่งตลาดกระจุกตัวหนาแน่นอยู่แล้ว แต่ผลของการควบรวมทำให้ผู้ให้บริการรายใหญ่ลดลงเหลือเพียง 2 ราย และ True ขึ้นเป็นผู้นำตลาดบริการโครงข่ายมือถือในเชิงผู้ใช้บริการ โดยมีส่วนแบ่งตลาดอยู่ที่ 51% และจากข้อมูล ณ ไตรมาส 2 ปี 2023 ค่าดัชนี HHI ได้ปรับตัวเพิ่มขึ้น 37.8% มาอยู่ที่ 4,701.60 (รูปที่ 4) สะท้อนถึงการเข้าใกล้ภาวะการแข่งขันที่เท่ากันของผู้ให้บริการ 2 ราย ซึ่งมีความเป็นไปได้ที่การแข่งขันด้านราคายังคงระดับที่รุนแรงอยู่ หรือมีโอกาสเสี่ยงเพิ่มอำนาจการผูกขาดให้ผู้ให้บริการกำหนดทิศทางของตลาดได้ ซึ่งจะนำไปสู่การลดระดับการแข่งขันด้านราคาลง

Box : ค่า HHI (Herfindahl-Herschman Index) คืออะไร?

ค่า HHI (Herfindahl-Herschman Index) คือ ดัชนีที่สะท้อนการแข่งขันหรือการกระจุกตัวในแต่ละอุตสาหกรรม ซึ่งคำนวณจากส่วนแบ่งตลาดของผู้ให้บริการแต่ละราย โดยค่า HHI จะอยู่ระหว่าง 0 ถึง 10,000 และมีความหมาย ดังนี้

• 0-1,500 : การกระจุกตัวน้อย, การแข่งขันใกล้เคียงกับตลาดแข่งขันสมบูรณ์

• 1,501-2,500 : การกระจุกตัวปานกลาง, การแข่งขันปานกลาง

• 2,501-5,000 : การกระจุกตัวหนาแน่น, ตลาดมีแนวโน้มผูกขาด

• 5,000 : ผู้ประกอบการ 2 รายมีการแข่งขันเท่ากัน

• 10,000 : ตลาดผูกขาดโดยผู้ประกอบการรายเดียว

การควบรวมนี้ยังส่งผลให้ True มีปริมาณคลื่นความถี่รวมมากขึ้นอยู่ในระดับที่สามารถแข่งขันในการพัฒนาคุณภาพได้ในปัจจุบัน แต่ในระยะต่อไป ในภาพรวมผู้ให้บริการยังคงต้องการคลื่นความถี่เพิ่มขึ้น โดยการควบรวมส่งผลให้ True ถือครองคลื่นความถี่รวมเพิ่มขึ้นจาก 1,020 MHz เป็น 1,350 MHz ซึ่งเพียงพอต่อการให้พัฒนาคุณภาพสัญญาณและรองรับปริมาณการใช้งานข้อมูลในปัจจุบัน อีกทั้ง ยังใกล้เคียงกับ AIS ที่ถือครองอยู่ราว 1,460 MHz (รูปที่ 5) อย่างไรก็ดี ผลการศึกษาของคณะอนุกรรมการ กสทช. ในการพิจารณาการควบรวม True-Dtac ได้คาดการณ์ว่า ในระยะต่อไปผู้ให้บริการทุกรายจะมีความต้องการปริมาณคลื่นความถี่เพิ่มขึ้น เพื่อพัฒนาคุณภาพการให้บริการรองรับความต้องการใช้งานข้อมูลที่เติบโตอย่างรวดเร็วโดยเฉพาะการใช้งานในภาคธุรกิจ ทั้งการพัฒนาโครงข่าย 5G ให้มีความแข็งแกร่งมากขึ้น และการเตรียมพร้อมสำหรับพัฒนาเทคโนโลยี 6G ในอนาคต ซึ่งสวนทางกับปริมาณคลื่นความถี่ที่ให้บริการจะลดลงในปี 2025 จากการหมดอายุสัมปทานคลื่นความถี่บางส่วนของ NT โดยปัจจุบัน กสทช. อยู่ระหว่างการวางแผนจัดสรรคลื่นความถี่ให้เหมาะสมกับการใช้งานในระยะข้างหน้า และคาดว่าจะมีการเปิดประมูลคลื่นความถี่เพิ่มเติมสำหรับบริการโครงข่ายโทรศัพท์มือถือในปี 2026

นอกจากนี้ การควบรวมยังทำให้ผู้ใช้บริการ Dtac สามารถเข้าถึงคลื่นความถี่ได้มากขึ้น โดยเฉพาะการใช้งานโครงข่าย 5G จากเดิมที่ผู้ใช้ Dtac สามารถใช้งานได้เฉพาะคลื่นความถี่ 700 MHz ที่มีความเร็วในการ Download ข้อมูลเฉลี่ยราว 30 Mbps และหลังการควบรวมสามารถใช้งานบนคลื่นความถี่ 2.6 GHz ของ True ที่มีความเร็วในการ Download ข้อมูลเฉลี่ย 80-100 Mbps ได้ ผ่านบริการข้ามโครงข่ายโทรศัพท์เคลื่อนที่ (Mobile domestic roaming) ที่มีการตั้งค่าทางเทคนิคให้ผู้ใช้บริการ True และ Dtac สามารถใช้งานได้บนคลื่นความถี่ร่วมกันของทั้ง 2 ค่าย (รูปที่ 6) อย่างไรก็ดี ในระยะแรกของการควบรวมคาดว่าจะเกิดสัญญาณรบกวนระหว่างกันจากการปรับโครงสร้างพื้นฐานในบางพื้นที่ที่ทับซ้อน เช่น เสาสัญญาณและสถานีฐาน รวมถึงการย้ายตำแหน่งอุปกรณ์รับ-ส่งสัญญาณคลื่นความถี่ (Cell sites) โดยไม่ลดจำนวนตามเงื่อนไข กสทช. เพื่อลดต้นทุนการบำรุงรักษาของอุปกรณ์ที่สามารถใช้ร่วมกันได้

ภายหลังการควบรวมระหว่าง True และ Dtac เสร็จสิ้น SCB EIC ประเมินว่า ในระยะแรก รายได้เฉลี่ยต่อหมายเลขของบริการโครงข่ายโทรศัพท์มือถือมีแนวโน้มปรับตัวเพิ่มขึ้นเล็กน้อยราว 1%-3% จากปริมาณการใช้งานข้อมูลของผู้บริโภคที่ขยายตัว และการเพิ่มขึ้นของสัดส่วนผู้ใช้งานบนโครงข่าย 5G ที่แพ็กเกจมีราคาสูงกว่า Non-5G และในระยะต่อไปคาดว่าระดับการแข่งขันด้านราคาในตลาดบริการโครงข่ายมือถือจะเข้มข้นน้อยลง ซึ่งจะส่งผลให้อัตราค่าบริการเฉลี่ยปรับตัวเพิ่มขึ้นเป็นราว 5-10% เมื่อเทียบกับช่วงก่อนการควบรวมเนื่องจากผู้บริโภคมีแนวโน้มเลือกแพ็กเกจที่สูงขึ้นจากปริมาณการใช้งานข้อมูลที่เพิ่มขึ้น อีกทั้ง ผู้ให้บริการโครงข่ายโทรศัพท์มือถือยังหันไปมุ่งเน้นการแข่งขันด้านคุณภาพสัญญาณและการบริการมากกว่าด้านราคา เพื่อตอบโจทย์ความต้องการของผู้ใช้บริการ เช่น การขยายพื้นที่ให้บริการ และการพัฒนาความเร็วในการ Download/Upload ข้อมูล ซึ่งสอดคล้องกับรายงานของ Ericsson consumer lab ในปี 2023 ที่ระบุว่าผู้ใช้บริการอินเทอร์เน็ตเคลื่อนที่ โดยเฉพาะบนโครงข่าย 5G จะมองหาการบริการที่ดีขึ้น เช่น คุณภาพบริการ ความเร็วในการ Download ข้อมูล และการใช้งานแอปพลิเคชันยอดนิยมแบบไม่จำกัดปริมาณข้อมูล

2.การเข้าซื้อกิจการ 3BB ของกลุ่ม AIS (Mobile – Fixed broadband) โดยเป็นการเข้าซื้อทั้งธุรกิจให้บริการอินเทอร์เน็ตประจำที่ 3BB และโครงสร้างพื้นฐาน Jasif ที่มีโครงข่ายและฐานลูกค้าครอบคลุมพื้นที่ทั่วประเทศ ซึ่งได้รับอนุมัติจาก กสทช. ในเดือนพฤศจิกายน 2023 ทั้งนี้ก่อนการควบรวม ธุรกิจอินเทอร์เน็ตประจำที่มีผู้ให้บริการหลัก จำนวน 4 ราย ครอบคลุมส่วนแบ่งตลาดรวม 97% และมีค่าดัชนี HHI อยู่ที่ 2,539.45 ซึ่งถือว่ามีการกระจุกตัวที่หนาแน่นและตลาดมีแนวโน้มผูกขาดอยู่แล้ว แต่ยังคงต่ำกว่าการกระจุกตัวของตลาดโครงข่ายโทรศัพท์มือถือ โดยการเข้าซื้อ 3BB ส่งผลให้ AIS ขึ้นเป็นผู้นำตลาดอินเทอร์เน็ตประจำที่ โดยมีส่วนแบ่งตลาด 49% และค่าดัชนี HHI เพิ่มขึ้น 1,147.52 (+45%) มาอยู่ที่ 3,686.97 (รูปที่ 4) สะท้อนถึงการกระจุกตัวของตลาดที่เพิ่มขึ้น และระดับการแข่งขันในตลาดที่มีโอกาสลดลง ซึ่งมีแนวโน้มส่งผลถึงอัตราค่าบริการอินเทอร์เน็ตประจำที่ที่จะปรับตัวเพิ่มขึ้นได้ในระยะข้างหน้า

SCB EIC ประเมินว่า หลังการเข้าซื้อกิจการเสร็จสิ้น ในระยะแรก แนวโน้มด้านอัตราค่าบริการจะยังไม่เห็นภาพการเปลี่ยนแปลงมากนัก เนื่องจาก AIS ต้องปฏิบัติตามเงื่อนไขที่ กสทช. กำหนด ซึ่งรวมถึง 1) การคงราคาและความเร็วในการ Download/Upload ของแพ็กเกจขั้นต่ำที่มีอยู่เดิมไว้เป็นระยะเวลา 5 ปี 2) การลงทุนขยายโครงข่าย Broadband มูลค่ารวมไม่ต่ำกว่า 10,000 ล้านบาท ไปยังพื้นที่ที่ยังไม่มีโครงข่ายอินเทอร์เน็ตและไม่ทับซ้อนกับแผนการขยายโครงข่ายอินเทอร์เน็ตภาครัฐภายใน 5 ปี และ 3) การอนุญาตให้ผู้ให้บริการรายย่อยที่ไม่มีโครงข่ายของตัวเองเช่าใช้และเชื่อมต่อโครงข่าย (Open access) โดยไม่กำหนดปริมาณและราคาขั้นต่ำของการเช่าใช้โครงข่ายเพื่อขยายการให้บริการไปยังบ้านเรือนประชาชนได้รวดเร็วขึ้น จากเงื่อนไขดังกล่าวส่งผลให้ในระยะแรก AIS จะเน้นขยายพื้นที่ให้บริการและขยายฐานลูกค้าไปยังกลุ่มผู้ใช้บริการ 3BB เดิมให้สามารถเข้าถึงบริการอื่นของ AIS ได้มากขึ้นในราคาพิเศษ เช่น บริการด้านความบันเทิงสำหรับกลุ่มผู้ใช้บริการทั่วไปอย่าง AIS Play, AIS Cloud game, บริการ Streaming และบริการด้าน Business solution สำหรับกลุ่มลูกค้า SMEs ขณะที่ในระยะต่อไปคาดว่าทิศทางการแข่งขันด้านราคาจะมีความผ่อนคลายมากขึ้น จากการขยายพื้นที่ให้บริการโครงข่ายอินเทอร์เน็ตประจำที่ที่ไม่ทับซ้อนกันของผู้ให้บริการที่มีอยู่ในตลาด ซึ่งจะส่งผลให้อัตราค่าบริการเฉลี่ยอินเทอร์เน็ตประจำที่มีแนวโน้มปรับตัวเพิ่มขึ้นราว 3-5% เมื่อเทียบกับก่อนการควบรวม

ทั้งนี้การควบรวมทั้ง 2 ดีลส่งผลให้ตลาดโทรคมนาคมของไทยโดยรวมเปลี่ยนแปลงไปซึ่งจะส่งผลต่อทิศทางการแข่งขันในระยะข้างหน้า โดยหลังจากการควบรวมเสร็จสิ้น ผู้ให้บริการโทรคมนาคมรายใหญ่ของไทยจะเหลืออยู่เพียง 2 รายและให้บริการครอบคลุมทั้งโครงข่ายโทรศัพท์มือถือ อินเทอร์เน็ตประจำที่ และบริการด้านเทคโนโลยีอื่น ๆ ซึ่งจะส่งผลให้การแข่งขันด้านราคามีแนวโน้มเป็นไปในรูปแบบการนำเสนอแพ็กเกจพ่วงบริการที่หลากหลาย (Convergence package) ที่มีความคุ้มค่ามากขึ้น เช่น แพ็กเกจพ่วงอินเทอร์เน็ตบ้าน-โครงข่ายมือถือ-พ่วงบริการด้านความบันเทิง หรืออินเทอร์เน็ตบ้าน-บริการติดตั้งอุปกรณ์ Smart home พร้อมบันทึกข้อมูลบน Cloud เป็นต้น ซึ่งการเสนอบริการที่หลากหลายนี้จะกระตุ้นให้ผู้ให้บริการเร่งพัฒนานวัตกรรมเพื่อนำเสนอบริการใหม่ ๆ ออกมา โดยนวัตกรรมใหม่ที่จะออกมาต้องอาศัยโครงข่ายที่มีคุณภาพสูงมารองรับและท้ายสุดผู้บริโภคจะได้รับประโยชน์จากการแข่งขันดังกล่าว

การควบรวมถือเป็นกลยุทธ์ที่ธุรกิจโทรคมนาคมในหลายประเทศรวมทั้งไทยนำมาใช้เพื่อเพิ่มโอกาสการเติบโตของธุรกิจในยุคที่การเติบโตของรายได้มีแนวโน้มชะลอตัวซึ่งก็มีโอกาสส่งผลกระทบโดยตรงต่อผู้บริโภคจากระดับการแข่งขันที่ลดลง อย่างไรก็ดี การกำหนดเงื่อนไขของหน่วยงานกำกับที่เหมาะสมกับลักษณะตลาดในแต่ละประเทศ จะช่วยบรรเทาผลกระทบที่มีโอกาสเกิดขึ้นทั้งในด้านอัตราค่าบริการและคุณภาพการให้บริการ อีกทั้ง ยังช่วยรักษาระดับการแข่งขันในตลาดให้คงอยู่ในระดับเดิมได้

บทวิเคราะห์โดย... https://www.scbeic.com/th/detail/product/future-telecom-290124

ผู้เขียนบทวิเคราะห์

นางสาวกีรติญา ครองแก้ว (keeratiya.krongkaew@scb.co.th) นักวิเคราะห์

INFRASTRUCTURE CLUSTER

ดร. สมประวิณ มันประเสริฐ รองผู้จัดการใหญ่ ประธานเจ้าหน้าที่บริหาร กลุ่มงาน Economic Intelligence Center (EIC) และรองผู้จัดการใหญ่ ประธานเจ้าหน้าที่บริหาร กลุ่มงานกลยุทธ์องค์กร

ธนาคารไทยพาณิชย์ จำกัด (มหาชน)

ปราณิดา ศยามานนท์ ผู้อำนวยการฝ่าย Industry Analysis

ดร.กมลมาลย์ แจ้งล้อม นักวิเคราะห์อาวุโส

ปุญญภพ ตันติปิฎก นักวิเคราะห์อาวุโส

กีรติญา ครองแก้ว นักวิเคราะห์

ข่าวเด่น