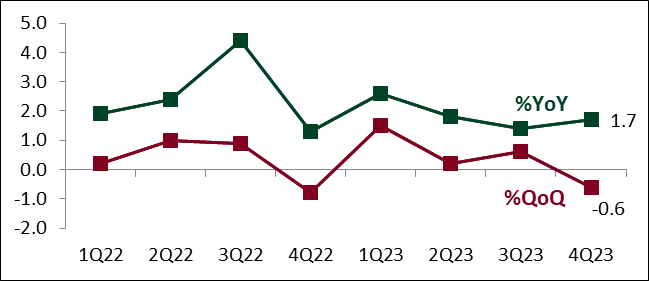

เศรษฐกิจไทยไตรมาส 4/2566 ขยายตัวต่ำกว่าคาดที่ 1.7% YoY และหากเปรียบเทียบกับไตรมาสก่อนหน้าหดตัวที่ -0.6% QoQ (รูปที่ 1) สะท้อนโมเมนตัมเศรษฐกิจไทยที่อ่อนแรงลง ทั้งนี้ ปัจจัยกดดันหลักของเศรษฐกิจไทยในไตรมาส 4/2567 มาจากการลงทุนภาครัฐที่หดตัวลงอย่างมาก และปริมาณสินค้าคงคลังที่ลดลงท่ามกลางภาคการผลิตที่ชะลอลง ประกอบกับผลผลิตทางการเกษตรที่ลดลงจากผลกระทบของเอลนีโญ

รูปที่ 1 เศรษฐกิจไทยไตรมาที่ 4 ปี 2566 ขยายตัวต่ำกว่าคาด

ทั้งปี 2566 เศรษฐกิจไทยขยายตัวเพียง 1.9% ต่ำกว่าที่เคยประเมินไว้ที่ 2.5% ส่งผลให้เศรษฐกิจไทยฟื้นตัวกลับมาสูงกว่าระดับก่อนวิกฤติโควิด (เทียบกับระดับ ณ ไตรมาส 4/2562) เพียง 0.5% ซึ่งเป็นระดับต่ำกว่าประเทศอื่นในภูมิภาคค่อนข้างมาก

(รูปที่ 2) โดยส่วนหนึ่งเกิดจากปัญหาเชิงโครงสร้างที่ส่งผลให้เศรษฐกิจไทย

มีศักยภาพในการเติบโตน้อยกว่าประเทศอื่นๆ

สำหรับปี 2567 ศูนย์วิจัยกสิกรไทยคาดการณ์เศรษฐกิจไทยเติบโตที่ 2.6% ปรับลดจาก 3.1% ที่ประเมินก่อนหน้า (รูปที่ 3) เนื่องจากโมเมนตัมในการใช้จ่ายภาคเอกชนที่ชะลอตัวตามมาตรการกระตุ้นการบริโภคจากภาครัฐที่ลดลง ประกอบกับฐานที่อยู่ในระดับสูงของปีก่อนหน้า นอกจากนี้ ความล่าช้าในการอนุมัติงบประมาณปี 2567 ก็อาจกระทบให้การใช้จ่ายด้านการลงทุนของภาครัฐเป็นไปได้ไม่เต็มที่ ขณะที่ปัจจัยภายนอกประเทศก็ยังมีอีกหลายความเสี่ยง อาทิ การชะลอของเศรษฐกิจโลก และปัญหาภูมิรัฐศาสตร์

ทั้งนี้ เศรษฐกิจไทยในไตรมาสแรกของปี 2567 คาดว่าจะทรงตัวจากไตรมาสก่อนหน้า (QoQ) ถึงแม้ว่ายังไม่มีการอนุมัติงบประมาณปี 2567 แต่มีความเป็นไปได้ที่ภาครัฐจะเร่งเบิกจ่ายเม็ดเงินของงบประมาณประจำปี 2566 ที่เหลืออยู่ ซึ่งคงส่งผลให้การใช้จ่ายภาครัฐไม่หดตัวรุนแรงอย่างเช่นในไตรมาสก่อนหน้า ขณะที่การส่งออกไทยก็คาดว่าจะทรงตัวจากไตรมาสก่อนหน้าตามอุปสงค์ที่เพิ่มขึ้น แม้ความขัดแย้งในทะเลแดงจะกระทบต่อต้นทุนและระยะเวลาการขนส่งสินค้า

ทั้งนี้ เศรษฐกิจไทยที่เติบโตชะลอลงคงจะเพิ่มความเป็นไปได้ที่ธนาคารกลางแห่งประเทศไทยอาจปรับลดอัตราดอกเบี้ยนโยบายในช่วงกลางปี 2567 นี้

รูปที่ 3 ศูนย์วิจัยกสิกรไทยปรับลดประมาณการเศรษฐกิจไทยปี 2567

.png)

.png)

.jpg)

ข่าวเด่น