- ภาคอุตสาหกรรมที่มีการปล่อย GHG สูงกำลังเผชิญกับแรงกดดันจากมาตรการลดการปล่อยก๊าซเรือนกระจกที่กำลังส่งผลต่อความสามารถในการแข่งขันในระยะข้างหน้า

- บริษัทจดทะเบียนไทยมี Emission Intensity สูงกว่าค่าเฉลี่ยโลก ในภาคสาธารณูปโภคเนื่องจากการใช้ก๊าซธรรมชาติ น้ำมันและถ่านหินในการผลิตไฟฟ้า และภาควัสดุจากกระบวนการผลิต ซึ่งจะส่งผลต่อการปล่อย GHG ของอุตสาหกรรมอื่น ๆ ในห่วงโซ่อุปทาน

- ศูนย์วิจัยกสิกรไทยประเมินว่าธุรกิจในระยะ 1 - 2 ปีข้างหน้ากลุ่มโรงไฟฟ้า ซีเมนต์ เหล็ก ปุ๋ย และอะลูมิเนียม จะเผชิญกับนโยบายด้านสิ่งแวดล้อมที่เข้มงวดจากมาตรการของไทยและต่างประเทศ

- โดยภาครัฐต้องเข้ามามีบทบาทในการแก้ไขกฎระเบียบเพื่อให้ง่ายต่อการลงทุน ให้เงินทุนสนับสนุนงานวิจัย และใช้กลไกราคาในสร้างแรงจูงใจให้ภาคธุรกิจและผู้บริโภคหันมาใช้สินค้า GHG ต่ำ

- ธุรกิจสามารถลด GHG ได้โดยลดการใช้ก๊าซธรรมชาติ น้ำมันและถ่านหิน ใช้ไฟฟ้าจากพลังงานหมุนเวียน และใช้วัสดุ GHG ต่ำหรือใช้วัสดุหมุนเวียนทดแทน

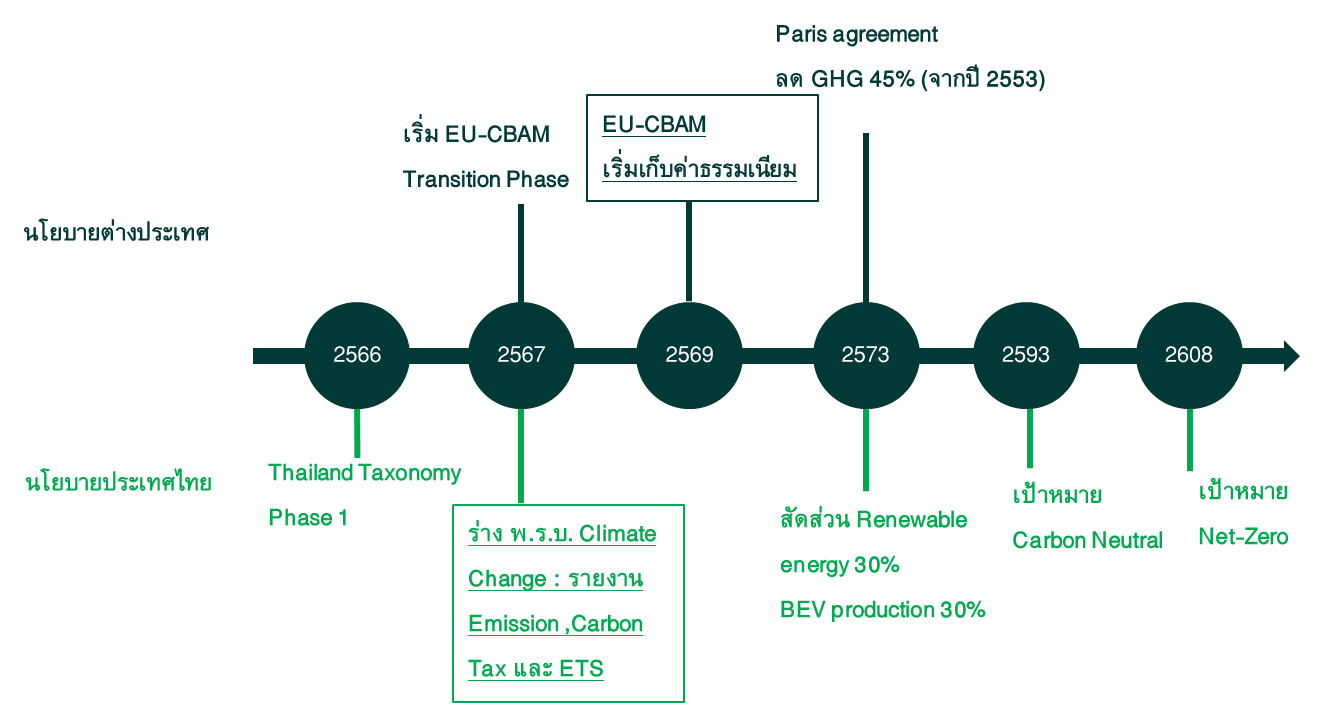

ในอนาคตข้างหน้าการปล่อยก๊าซเรือนกระจก Greenhouse Gases (GHG)1 จะกลายมาเป็นปัจจัยเสี่ยงที่ส่งผลต้นทุนในการดำเนินธุรกิจและกำลังส่งผลต่อความสามารถในการแข่งขันในระยะข้างหน้า ประเทศไทยกำลังพิจารณา พ.ร.บ.การเปลี่ยนแปลงสภาพภูมิอากาศ (พ.ร.บ. Climate Change) ที่คาดว่าจะมีผลบังคับใช้ในปี 2567 ซึ่งจะมีการนำภาษีจากการปล่อย GHG หรือ ภาษีคาร์บอน (Carbon Tax) มาใช้เพื่อควบคุมปริมาณการปล่อย GHG ของภาคอุตสาหกรรม ในขณะที่ในต่างประเทศ ธุรกิจส่งออกจะได้รับแรงกดดันจากมาตรการ EU-CBAM2 ที่จะมีผลบังคับใช้อย่างเต็มรูปแบบในปี 2569 และจะต้องจ่ายค่าธรรมเนียมจากสินค้าที่มีการปล่อย GHG สูง (รูปที่ 1)

รูปที่ 1 มาตรการด้านสิ่งแวดล้อมที่จะกระทบต่อภาคธุรกิจในระยะข้างหน้า

ประเทศไทยมีสัดส่วนการปล่อย GHG ส่วนใหญ่มาจากการใช้พลังงาน (Energy Consumption) จากก๊าซธรรมชาติ น้ำมันและถ่านหิน ในการผลิตไฟฟ้า ขนส่ง การผลิต และอย่างไรก็ดีการปล่อย GHG จากกระบวนการในภาคอุตสาหกรรม (Industrial Process) สูงกว่าค่าเฉลี่ยโลก จากกระบวนการผลิต เช่น CO2 จากการผลิตซีเมนต์ NO2 จากการผลิตปุ๋ย เป็นต้น โดยมีสัดส่วนสูงกว่าค่าเฉลี่ยโลก (รูปที่ 2)

รูปที่ 2 สัดส่วนการปล่อย GHG รายสาขา ปี 2563

ที่มา: Global Carbon Budget (2023), Climate Watch (2023) คำนวณโดยศูนย์วิจัยสิกรไทย

ในการวัด GHG ในระดับรายอุตสาหกรรมสามารถวัดได้ในรูปแบบของ Emission Intensity ที่เป็นการนำปริมาณการปล่อย GHG ของบริษัทใน Scope 13 ต่อรายได้ 1 ล้านเหรียญสหรัฐฯ เพื่อให้สามารถเปรียบเทียบระหว่างอุตสาหกรรมไทยและต่างประเทศได้

Emission Intensity ของบริษัทจดทะเบียนไทยในภาคสาธารณูปโภค (Utilities) และภาควัสดุ (Materials) มีความเข้มข้นของการปล่อย GHG สูงกว่าค่าเฉลี่ยโลก โดยในภาค Utilities มีการผลิตไฟฟ้าด้วยเชื้อเพลิงฟอสซิลจาก ก๊าซธรรมชาติ ถ่านหิน เป็นส่วนใหญ่ซึ่งก่อให้เกิด GHG โดยสัดส่วนการผลิตไฟฟ้าในประเทศจากพลังงานหมุนเวียนมีเพียง 7% เทียบกับทั่วโลกที่ 17%4 ส่วนบริษัทจดทะเบียนไทยในภาค Materials ที่มีการปล่อย Emission เช่น การผลิตซีเมนต์ ปุ๋ย เหล็ก เป็นต้น (รูปที่ 3)

โดยทั้ง 2 ภาคอุตสาหกรรมมีส่วนสำคัญที่ทำให้การปล่อย GHG ของภาคอุตสาหกรรมอื่นสูงขึ้นด้วย เนื่องจากทั้งไฟฟ้าและวัสดุเป็นวัตถุดิบในการผลิตของอุตสาหกรรมอื่น ๆ ในห่วงโซ่อุปทาน เช่น การใช้ไฟฟ้าของทุกภาคอุตสาหกรรม การก่อสร้าง อสังหาริมทรัพย์ เป็นต้น

รูปที่ 3 Emission Intensity ปี 2565

ที่มา: S&P Bloomberg 56-1 One-Report คำนวณโดยศูนย์วิจัยกสิกรไทย

การผลิตซีเมนต์มี Emission Intensity มากที่สุดและสูงกว่าค่าเฉลี่ยโลก เนื่องจากกระบวนการผลิตมีการปล่อย GHG และยังไม่สามารถหากระบวนการหรือวัตถุดิบมาทดแทนเพื่อลด GHG ได้อย่างมีนัยสำคัญ โดยเทคโนโลยีที่จะช่วยลด Emission ของการผลิตซีเมนต์ ได้แก่ Carbon Capture Storage and Utilization (CCUS) ซึ่งจะใช้กระบวนการทางเคมีในการดักจับ CO2 ไม่ให้ออกสู่อากาศภายนอก แต่เทคโนโลยีดังกล่าวยังอยู่ในขั้นทดลองและใช้เงินลงทุนสูง อีกทั้งทำให้ต้นทุนการผลิตเพิ่มขึ้นหนึ่งเท่าตัว5 จึงยังไม่คุ้มค่าที่จะนำมาใช้

ในขณะที่การผลิตวัสดุอะลูมิเนียม เหล็ก ปุ๋ย เคมีเกษตร บรรจุภัณฑ์โลหะและแก้วของบริษัทจดทะเบียนไทยมี Emission Intensity น้อยกว่าค่าเฉลี่ยโลก เนื่องจากการผลิตวัสดุดังกล่าวเป็นกระบวนการผลิตขั้นกลางและปลาย เมื่อเทียบกับปริมาณ GHG ที่เกิดขึ้นจากกระบวนการต้นทาง (รูปที่ 4)

รูปที่ 4 Emission Intensity ภาควัสดุ (Materials) ปี 2565

ที่มา: S&P Bloomberg, 56-1 One-Report คำนวณโดยศูนย์วิจัยกสิกรไทย

ศูนย์วิจัยกสิกรไทยประเมินว่าธุรกิจในระยะ 1 - 2 ปีข้างหน้า ได้แก่ กลุ่มโรงไฟฟ้า ซีเมนต์ เหล็ก ปุ๋ย และอะลูมิเนียม จะเผชิญกับนโยบายด้านสิ่งแวดล้อมที่เข้มงวดจากมาตรการของไทยและต่างประเทศ จาก พ.ร.บ. Climate Change ที่ต้องรายงานปริมาณการปล่อย GHG ในขณะที่ในระยะยาวแรงกดดันด้านนโยบายจะรุนแรงมากขึ้นจากการการเก็บ Carbon Tax ในประเทศ การจ่ายค่าธรรมเนียม EU-CBAM (รูปที่ 5)

โดยภาครัฐควรแก้ไขกฎระเบียบเพื่อเปิดเสรีด้านพลังงานไฟฟ้า ส่งเสริมการลงทุนด้านพลังงานสะอาด ให้เงินทุนสนับสนุนงานวิจัยสำหรับภาคอุตสาหกรรม และนำ Carbon Tax มาใช้เพื่อจูงใจให้ธุรกิจและผู้บริโภคหันมาใช้สินค้า GHG ต่ำ

รูปที่ 5 ตัวอย่างราคาสินค้าส่งออกที่จะเพิ่มสูงขึ้นจากการจ่ายค่าธรรมเนียม EU-CBAM

ที่มา: Taxation And Customs Union European Commission, กระทรวงพาณิชย์

คำนวณโดยศูนย์วิจัยกสิกรไทย ราคา EU-ETS ณ สิ้นเดือนมกราคม 67

ผู้ประกอบการจะลด Emission Intensity ได้อย่างไร

1. ลดการใช้จากเชื้อเพลิงฟอสซิล เช่น ถ่านหิน น้ำมัน ก๊าซธรรมชาติ โดยเปลี่ยนกระบวนการผลิตจากเชื้อเพลิงฟอสซิลมาเป็นไฟฟ้าแทน เช่น การผลิตเหล็กกล้าด้วยเตาอาร์คไฟฟ้า (Electric Arc Furnace : EAF) การเปลี่ยนรถขนส่งเป็นไฟฟ้า รวมถึงการลงทุนเทคโนโลยีพลังงานสะอาด เช่น เชื้อเพลิงไฮโดรเจน CCUS เป็นต้น

2. หันมาใช้ไฟฟ้าจากพลังงานสะอาด โดยลงทุนการติดตั้ง Solar Roof ทำสัญญาซื้อไฟฟ้าจากพลังงานสะอาดจากภาคเอกชน และการซื้อไฟฟ้าผ่านกลไก Utility Green Tariff (UGT) ที่คาดว่าจะเปิดให้บริการในเดือนกุมภาพันธ์ 2567 เป็นต้น

3. ใช้วัสดุ GHG ต่ำ หรือใช้วัสดุหมุนเวียน (Circular Materials) ลดสัดส่วนการใช้ปูนซีเมนต์ การใช้วัสดุรีไซเคิลในอุตสาหกรรมเหล็กและอะลูมิเนียม เป็นต้น

.png)

.png)

.png)

.png)

.png)

ข่าวเด่น