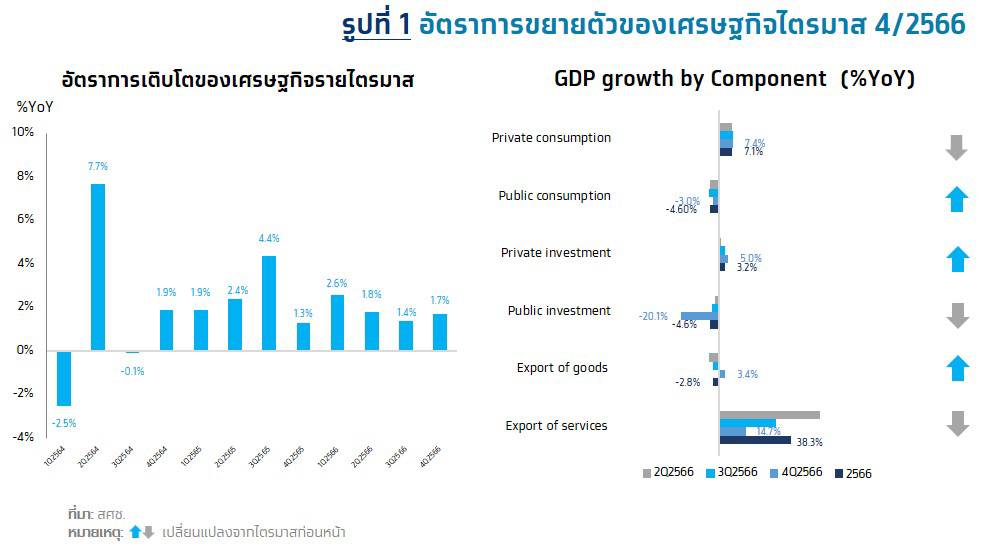

เศรษฐกิจไทยไตรมาสที่ 4/2566 โตอย่างจำกัดที่ 1.7%YoY เมื่อเทียบรายไตรมาสหดตัว 0.6%QoQSA จากแรงฉุดของการใช้จ่ายและการลงทุนภาครัฐที่หดตัวลงเป็นหลัก ขณะที่ทั้งปี 2566 เศรษฐกิจไทยขยายตัวได้เพียง 1.9% ชะลอลงจาก 2.5% ในปี 2565 สอดคล้องกับมุมมองของ Krungthai COMPASS ที่ประเมินว่าจีดีพีไตรมาส 4 จะขยายตัว 1.9% ส่วนทั้งปี 2566 คาดว่าเศรษฐกิจไทยจะเติบโตได้ 1.9%

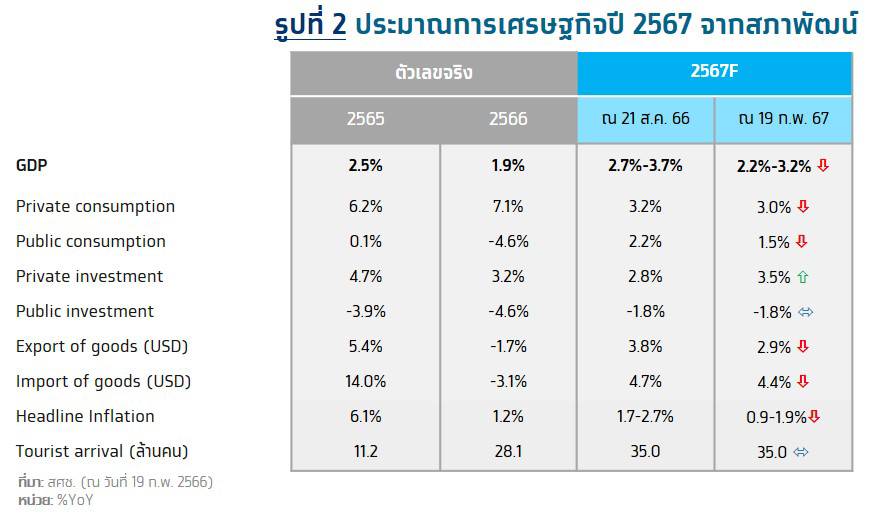

สำหรับในปี 2567 สภาพัฒน์ได้ปรับประมาณการเติบโตของจีดีพีลงมาในกรอบ 2.2-3.2% (ค่ากลางที่ 2.7%) ใกล้เคียงกับการคาดการณ์ของ Krungthai COMPASS ที่มองว่าจีดีพีปีหน้าจะฟื้นตัวอย่างอ่อนแอที่ 2.7% ทั้งนี้ สภาพัฒน์ประเมินว่าเศรษฐกิจไทยจะขยายตัวต่อเนื่อง จากแรงหนุนของการฟื้นตัวในภาคการท่องเที่ยว และการกลับมาขยายตัวของภาคการส่งออก แต่ต้องจับตาปัจจัยเสี่ยงจากปัญหาภูมิรัฐศาสตร์ และการลดลงของแรงขับเคลื่อนทางการคลัง ซึ่ง Krungthai COMPASS มีข้อแนะนำภาคธุรกิจเพิ่มเติมให้เตรียมรับมือกับการรีเซ็ตเครื่องยนต์หลักทั้งสหรัฐฯ และจีนที่อาจดับลงพร้อมกัน จากความไม่แน่นอนของนโยบายเศรษฐกิจสหรัฐฯ และสงครามการค้าครั้งใหม่ รวมถึงการรีเซ็ตเศรษฐกิจโลกภายใต้ภาวะการเงินตึงตัว

จีดีพีไตรมาส 4 โต 1.7%YoY แต่เมื่อเทียบกับไตรมาสก่อนหดตัว -0.6%QoQSA ตามแรงฉุดของการใช้จ่ายและการลงทุนภาครัฐที่หดตัว

สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) รายงานตัวเลขจีดีพีในไตรมาสที่ 4/2566 โดยเติบโต 1.7%YoY จากปีก่อน และเมื่อเทียบรายไตรมาสแล้วหดตัวลง -0.6%QoQSA จากไตรมาสก่อนหน้า ขณะที่ทั้งปี 2566 เศรษฐกิจไทยชะลอลงจาก 2.5% ในปี 2565 ขยายตัวได้เพียง 1.9% สอดคล้องกับการคาดการณ์ของ Krungthai COMPASS ซึ่งประเมินว่าจีดีพีไตรมาส 4 จะขยายตัวที่ 1.9% ส่วนทั้งปี 2566 คาดว่าเศรษฐกิจไทยจะเติบโตได้ 1.9% ทั้งนี้ การรายงานเศรษฐกิจของสภาพัฒน์ด้านรายจ่ายในไตรมาสที่ 4/2566 มีประเด็นสำคัญ ได้แก่

• การอุปโภคบริโภคเอกชนขยายตัว 7.4% ขยายตัวต่อเนื่องจากไตรมาสก่อนที่เติบโต 7.9% สอดคล้องกับการจ้างงานและความเชื่อมั่นผู้บริโภคที่ฟื้นตัวต่อเนื่องโดยการใช้จ่ายหมวดบริการขยายตัวสูง 12.8% จากการใช้จ่ายในกลุ่มโรงแรมและภัตตาคาร และกลุ่มบริการทางการเงิน ประกอบกับการใช้จ่ายหมวดสินค้าไม่คงทนซึ่งเร่งตัว 4.5% จากหมวดกลุ่มอาหารและเครื่องดื่มที่ไม่มีแอลกอฮอล์ ขณะที่สินค้าหมวดคงทนกลับมาขยายตัว 3.6% โดยมีปัจจัยหนุนจากเร่งตัวของการใช้จ่ายเพื่อซื้อยานพาหนะเป็นสำคัญ

• การใช้จ่ายเพื่อการอุปโภคของรัฐบาลหดตัว 3.0% ลดลงต่อเนื่องจากไตรมาสก่อน จากรายจ่ายเงินโอนเพื่อสวัสดิการสังคมที่ไม่เป็นตัวเงินสำหรับสินค้าและบริการ และรายจ่ายค่าซื้อสินค้าและบริการที่ลดลง 14.1% และ 8.0% ตามลำดับ

• การลงทุนรวมกลับมาหดตัว 0.4% จากที่เคยขยายตัว 1.5% ในไตรมาสก่อน เป็นผลจากการลงทุนภาครัฐที่หดตัวแรงถึง 20.1% และปรับลดลงต่อเนื่องเป็นไตรมาสที่สาม จากความล่าช้าของงบประมาณรายจ่ายประจำปีงบประมาณ 2567 ซึ่งส่งผลกระทบต่อการเบิกจ่ายงบลงทุนของรัฐบาล ทั้งนี้ การลงทุนภาครัฐที่อ่อนแอลง ยังส่งผลให้การผลิตสาขาก่อสร้างในฝั่งอุปทานหดตัว 8.8% ต่ำสุดในรอบกว่า 3 ปี เนื่องจากการก่อสร้างภาครัฐลดลง 18.4% ด้านการลงทุนภาคเอกชนเร่งตัวขึ้น 5.0% ตามการลงทุนเครื่องจักรเครื่องมือเป็นสำคัญ

• มูลค่าการส่งออกสินค้าเติบโต 4.6% กลับมาขยายตัวได้เป็นครั้งแรกในรอบ 5 ไตรมาส โดยปริมาณการส่งออกขยายตัว 3.2% สำหรับสินค้าหลักที่มีมูลค่าส่งออกเพิ่มขึ้น ได้แก่ ข้าว ยางพารา คอมพิวเตอร์ ตู้เย็น และชิ้นส่วนเครื่องใช้ไฟฟ้า เป็นต้น ส่วนสินค้าที่มีมูลค่าการส่งออกลดลง เช่น ทุเรียน ผลิตภัณฑ์ยาง อาหารทะเล และชิ้นส่วนและอุปกรณ์คอมพิวเตอร์

• การส่งออกบริการขยายตัว 14.7% ชะลอลงจากไตรมาสก่อนหน้าที่ขยายตัว 30.6% โดยจำนวนนักท่องเที่ยวต่างชาติเข้ามา 8.1 ล้านคน ส่งผลให้รายรับภาคการท่องเที่ยวแตะระดับ 2.77 แสนล้านบาท

สภาพัฒน์ปรับลดประมาณการเศรษฐกิจไทยปี 2567 คาดว่าจะขยายตัวได้ในช่วง 2.2-3.2% โดยมีค่ากลางที่ 2.7% เท่ากับขอบล่างของประมาณการเดิมที่ 2.7-3.7% จากปัจจัยกดดันจากภาวะเศรษฐกิจโลกที่มีแนวโน้มชะลอตัวกว่าที่เคยมองไว้ ทำให้ปรับลดคาดการณ์มูลค่าการส่งออกเป็นขยายตัวได้ 2.9% (จากเดิมคาดไว้ที่ 3.8%) ประกอบกับมุมมองที่มีต่อภาระหนี้ครัวเรือนและรายจ่ายดอกเบี้ยในระดับสูงที่เพิ่มแรงกดดันต่อการใช้จ่ายภาคครัวเรือน สะท้อนจากการประเมินว่าการบริโภคภาคเอกชนจะขยายตัวได้ 3.0% (ต่ำกว่าเดิมมองไว้ที่ 3.2%) นอกจากนี้ ยังระบุว่าแรงขับเคลื่อนด้านการคลังมีแนวโน้มลดลง ทั้งจากความล่าช้าของกระบวนการงบประมาณรายจ่ายประจำปี 2567 และการลดลงของพื้นที่การคลัง เนื่องจากภาระหนี้สาธารณะต่อจีดีพียังอยู่ในระดับสูง จึงปรับลดประมาณการรายจ่ายบริโภคภาครัฐมาที่ 1.5% (ต่ำกว่าตัวเลขเดิมที่ 2.2%) และคงมุมมองว่าต่อการหดตัวของการลงทุนภาครัฐไว้ที่ 1.8% (เท่ากับตัวเลขเดิมที่เคยประเมินไว้)

อย่างไรก็ตาม แรงหนุนจากการฟื้นตัวต่อเนื่องของภาคการท่องเที่ยว และแนวโน้มการขยายตัวของการลงทุนภาคเอกชนจะช่วยขับเคลื่อนให้จีดีพีในปี 2567 ให้เติบโตได้ต่อเนื่องจากปีก่อน

Implication:

• สภาพัฒน์คาดจีดีพีปี 2567 ขยายตัวได้จำกัด สอดคล้องกับมุมมองของ Krungthai COMPASS ที่ประเมินว่าเศรษฐกิจไทยปีนี้อาจฟื้นตัวได้ แต่ยังอ่อนแอ สภาพัฒน์ระบุว่า จีดีพีไทยปี 2566 ขยายตัวเพียง 1.9% สอดคล้องกับการคาดการณ์ของสำนักงานเศรษฐกิจการคลัง (สศค.) ก่อนหน้านี้ว่า เศรษฐกิจไทยปีที่ผ่านมาเติบโตในระดับต่ำ (คาดไว้ที่ 1.8%) ส่วนในปี 2567 นั้น สภาพัฒน์คาดว่า อาจเติบโตในช่วงประมาณการ 2.2%-3.2% (ค่ากลาง 2.7%) เป็นไปในทางเดียวกับสศค. ซึ่งประเมินไว้ที่ 2.8% ตลอดจนธนาคารแห่งประเทศไทย (ธปท.) ในช่วง 2.5-3.0% (ค่ากลาง 2.8%) และสอดคล้องกับมุมมองของ Krungthai COMPASS ที่ 2.7% เศรษฐกิจไทยจึงมีแนวโน้มฟื้นตัวเปราะบางและเติบโตได้ค่อนข้างต่ำ

• สำหรับทิศทางเศรษฐกิจในปี 2567 สภาพัฒน์ประเมินว่าเศรษฐกิจไทยจะขยายตัวต่อเนื่อง ซึ่งมีปัจจัยที่ควรติดตาม ทั้งแรงหนุนจากการฟื้นตัวของภาคการท่องเที่ยว การกลับมาขยายตัวของภาคการส่งออกตามภาวะเศรษฐกิจในเอเชียที่ฟื้นดีขึ้นและแนวโน้มขาขึ้นของวัฏจักรอิเล็กทรอนิกส์ รวมทั้งปัจจัยเสี่ยงด้านความผันผวนของเศรษฐกิจโลกจากปัญหาภูมิรัฐศาสตร์ และการลดลงของแรงขับเคลื่อนทางการคลัง นอกเหนือจากประเด็นข้างต้นซึ่งมีความเห็นที่สอดคล้องแล้ว Krungthai COMPASS ยังมีข้อแนะนำภาคธุรกิจเพิ่มเติมให้เตรียมรับมือกับการรีเซ็ตเศรษฐกิจโลกใหม่ โดยเฉพาะการรีเซ็ตเครื่องยนต์หลักทั้งสหรัฐฯ และจีนที่อาจดับลงพร้อมกัน จากความไม่แน่นอนของนโยบายเศรษฐกิจสหรัฐฯ หากทรัมป์กลับมาเป็นประธานาธิบดีรอบใหม่ ขณะที่สงครามการค้ามีแนวโน้มรุนแรงขึ้นและจะเป็นภัยคุกคามเศรษฐกิจจีนให้อ่อนแอลงไปอีก รวมถึงการรีเซ็ตเศรษฐกิจโลกภายใต้ภาวะการเงินตึงตัว จากอัตราดอกเบี้ยในระดับสูงยาวนานที่จะกระทบต่อเศรษฐกิจชัดเจนมากขึ้น ทั้งยังสร้างความยากลำบากในการระดมทุน การจ่ายคืนหนี้ และเพิ่มความเสี่ยงต่อการผิดนัดชำระหนี้

ฉมาดนัย มากนวล

Krungthai COMPASS

ข่าวเด่น