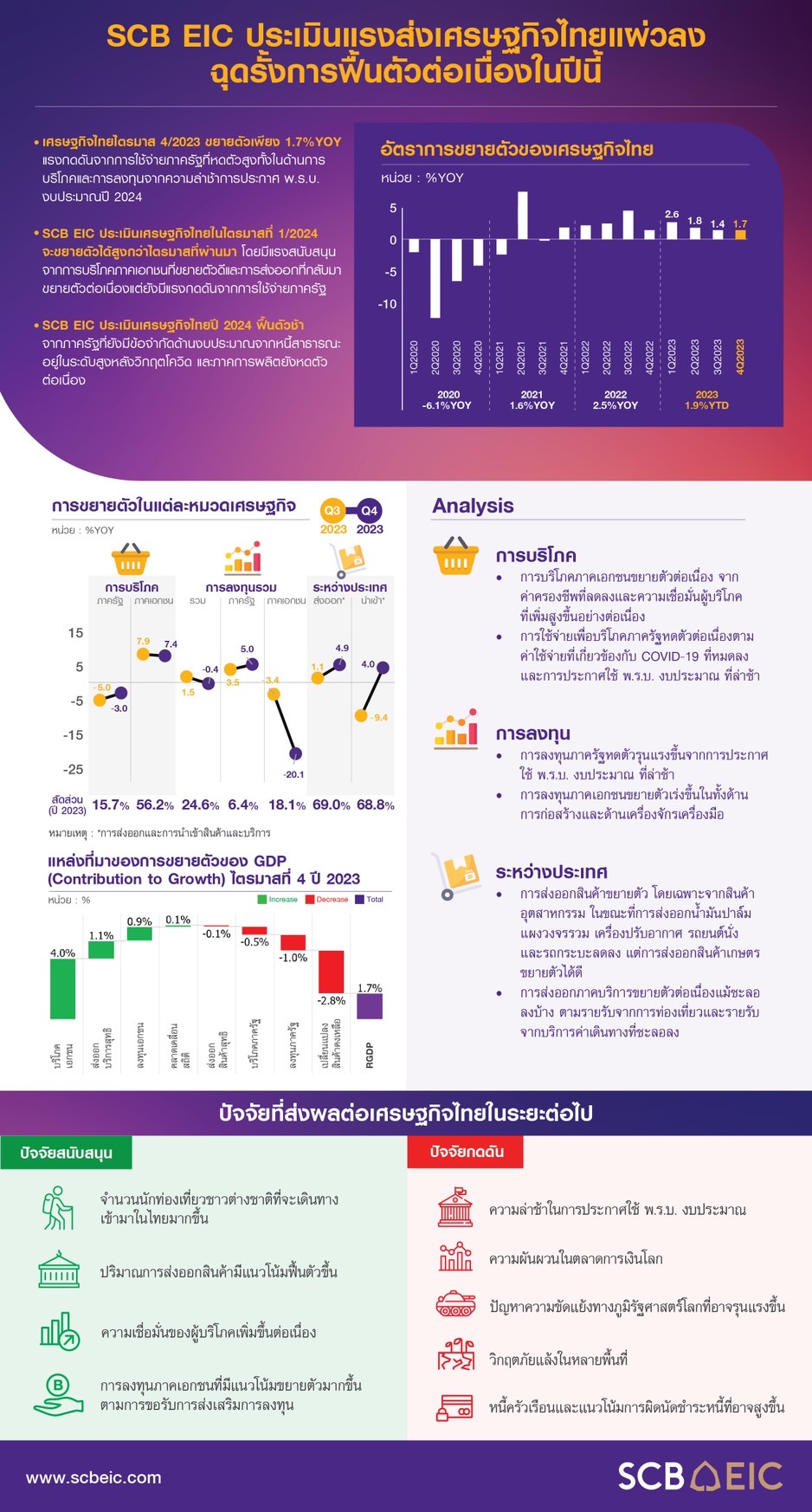

เศรษฐกิจไทยในไตรมาส 4/2023 ขยายตัวต่ำต่อเนื่อง

เศรษฐกิจไทยไตรมาส 4/2023 ขยายตัวเพียง 1.7%YOY เทียบช่วงเดียวกันปีก่อน หรือ -0.6%QOQ_SA เทียบไตรมาสก่อนแบบปรับฤดูกาล เศรษฐกิจไทยด้านการใช้จ่าย (Expenditure approach) ในช่วงท้ายปี 2023 ยังมีแรงหนุนสำคัญจากการขยายตัวของการบริโภคภาคเอกชนที่ดีต่อเนื่อง ตามความเชื่อมั่นผู้บริโภค จำนวนนักท่องเที่ยว และอัตราการว่างงานที่ดีขึ้น อีกทั้ง การส่งออกสินค้าที่พลิกกลับมาขยายตัวได้ อย่างไรก็ดี เศรษฐกิจไทยมีแรงกดดันสำคัญจากการใช้จ่ายภาครัฐที่หดตัวสูงทั้งในด้านการบริโภคและการลงทุน โดยการลงทุนภาครัฐยังคงหดตัวสูง ตามการลดลงของการลงทุนรัฐบาลเนื่องจากความล่าช้าการประกาศ พ.ร.บ. งบประมาณรายจ่ายประจำปีงบประมาณ 2024 สำหรับ GDP ด้านการผลิต (Production approach) ภาคบริการขยายตัวดี โดยเฉพาะบริการที่เกี่ยวข้องกับการท่องเที่ยวและการขายส่งและการขายปลีก ในขณะที่ภาคการก่อสร้างหดตัวสูงตามการลดลงของการก่อสร้างภาครัฐโดยเฉพาะการก่อสร้างของรัฐบาล และภาคเกษตรพลิกกลับมาหดตัวตามคาดเนื่องจากสภาพอากาศร้อนและแล้งที่เกิดขึ้นในช่วง 8 เดือนแรกของปี 2023 ส่งผลให้ผลผลิตพืชหลายชนิดปรับตัวลดลง อีกทั้ง ภาคอุตสาหกรรมยังคงหดตัวต่อเนื่องตามการหดตัวของการผลิตเพื่อส่งออก

SCB EIC มองเศรษฐกิจไทยในไตรมาส 1/2024 ขยายตัวสูงขึ้น

SCB EIC ประเมินเศรษฐกิจไทยในไตรมาส 1/2024 จะขยายตัวได้สูงขึ้นกว่าไตรมาสที่ผ่านมา มีแรงสนับสนุนต่อเนื่องจากการบริโภคภาคเอกชนที่ขยายตัวดี ตามการฟื้นตัวของภาคการท่องเที่ยวที่เร่งตัวจากนักท่องเที่ยวจีนเป็นหลัก โดยเฉพาะเดือนกุมภาพันธ์ที่ได้อานิสงส์จากเทศกาลตรุษจีนรวมถึงนักท่องเที่ยวหลายประเทศกลับมาใกล้เคียงระดับปกติ รวมถึงดัชนีความเชื่อมั่นผู้บริโภคปรับสูงขึ้นต่อเนื่อง ส่วนหนึ่งเป็นผลจากมาตรการเยียวยาและกระตุ้นเศรษฐกิจ เช่น มาตรการลดค่าครองชีพ โดยเฉพาะพลังงาน และโครงการ Easy e-receipt กระตุ้นการใช้จ่าย นอกจากนี้ เศรษฐกิจไทยยังมีแรงหนุนจากการการส่งออกที่กลับมาขยายตัวได้ต่อเนื่อง อย่างไรก็ดี ยังมีปัจจัยกดดันเศรษฐกิจไทยในไตรมาสนี้ จากการประกาศใช้ พ.ร.บ. งบประมาณฯ ปี 2024 ล่าช้าทำให้แรงส่งในการสนับสนุนเศรษฐกิจของภาครัฐมีแนวโน้มซบเซาในช่วง 4 เดือนแรกของปี 2024 กดดันการบริโภคและลงทุนภาครัฐ

มองภาพรวมในปี 2024 เศรษฐกิจไทยยังน่าห่วงและฟื้นตัวช้า

SCB EIC ประเมินเศรษฐกิจไทยปี 2024 ฟื้นตัวช้า โดยมีแรงส่งจากการบริโภคภาคเอกชนตามการฟื้นตัวของภาคบริการจากนักท่องเที่ยวต่างชาติที่มีแนวโน้มฟื้นตัวต่อเนื่องและการท่องเที่ยวในประเทศที่ผู้เยี่ยมเยือนไทยยังเติบโตดี การลงทุนภาคเอกชนฟื้นตัวดีขึ้นตามแนวโน้มการอนุมัติการลงทุนของสำนักงานคณะกรรมการส่งเสริมการลงทุน (Board of Investment) และการส่งออกที่ฟื้นตัวจากแนวโน้มการค้าโลกที่ขยายตัวสูงขึ้นตามการฟื้นตัวของภาคการผลิตและการค้าโลก อย่างไรก็ดี ต้องจับตามองความเสี่ยงด้านห่วงโซ่อุปทานจากเหตุการณ์การโจมตีของกบฏฮูตีและความแห้งแล้งของคลองปานามา ในขณะที่ปัจจัยกดดันเศรษฐกิจไทยมาจากการลงทุนของภาครัฐมีแนวโน้มหดตัวตามความล่าช้าในการประกาศใช้ พ.ร.บ. งบประมาณปี 2024 ส่งผลให้ภาพรวมแรงสนับสนุนเศรษฐกิจจากการใช้จ่ายภาครัฐมีแนวโน้มจำกัดในช่วงครึ่งแรกของปี ก่อนที่จะสามารถเร่งรัดการเบิกจ่ายได้มากขึ้นหลัง พ.ร.บ. งบประมาณ 2024 ประกาศใช้ในช่วงเดือน เม.ย. - พ.ค. โดยเฉพาะในด้านการลงทุน แต่จะไม่สามารถเร่งรัดได้อย่างเต็มที่ภายใต้ช่วงเวลาที่จำกัด อีกทั้ง ภาครัฐยังจะมีข้อจำกัดทางด้านงบประมาณมากขึ้นจากระดับหนี้สาธารณะที่อยู่ในระดับสูงหลังวิกฤติโควิด นอกจากนี้ เศรษฐกิจไทยด้านอุปทานยังอ่อนแอ โดยเฉพาะภาคการผลิตที่หดตัวต่อเนื่องในหลายอุตสาหกรรมและยังไม่มีสัญญาณฟื้นตัวชัดเจน จะเป็นปัจจัยสำคัญที่กดดันเศรษฐกิจไทยมีแนวโน้มฟื้นตัวช้าในระยะต่อไป

KEY POINTS

เศรษฐกิจไทยในไตรมาส 4 ปี 2023 ขยายตัว 1.7%YOY ต่อเนื่องจาก 1.4%YOY ในไตรมาสก่อนหน้า จากแรงส่งของการบริโภคภาคเอกชน การส่งออกบริการสุทธิ และการลงทุนภาคเอกชนเป็นสำคัญ แต่ถ้าปรับผลฤดูกาลแล้ว เศรษฐกิจไทยในไตรมาสนี้หดตัว -0.6%QOQ_sa เทียบจาก 0.6%QOQ_sa ในไตรมาส 3 โดยในภาพรวมทั้งปี 2023 เศรษฐกิจไทยขยายตัวเพียง 1.9%YOY สะท้อนการฟื้นตัวช้าหลังวิกฤตโควิด และจะมีผลให้แรงส่งเศรษฐกิจในปี 2024 ต่ำลงกว่าคาดการณ์เดิม

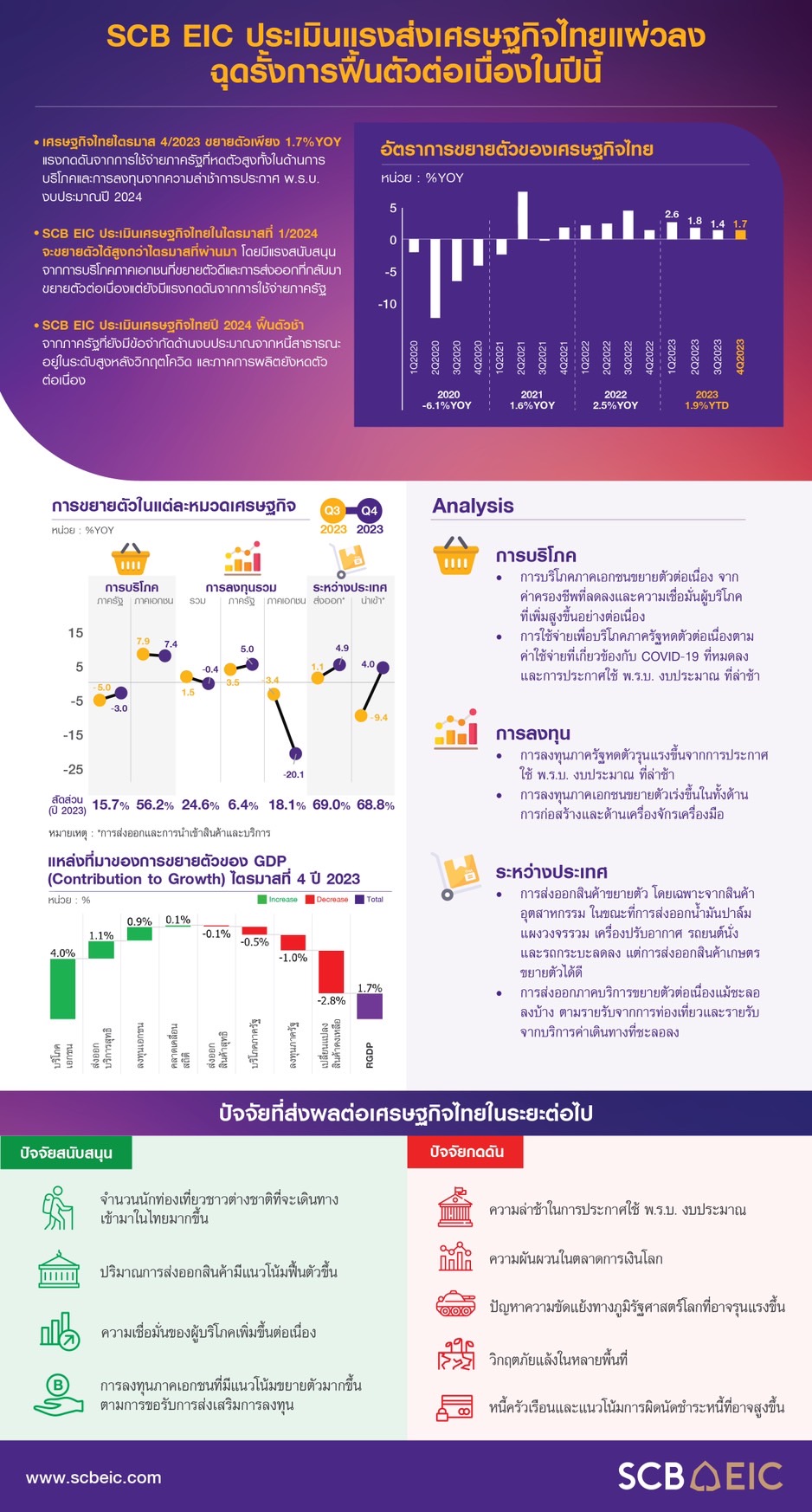

รูปที่ 1 : เศรษฐกิจไทยใน Q4/2023 มีแรงหนุนจากการบริโภคและการลงทุนภาคเอกชน และภาคท่องเที่ยว ขณะที่แรงส่งภาครัฐหดตัวแรงโดยเฉพาะการลงทุน และภาคอุตสาหกรรมหดตัวต่อเนื่อง

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของสำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ

รูปที่ 2 : แหล่งที่มาของอัตราการขยายตัว Real GDP (Contribution to Growth) ใน Q4/2023

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของสำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ

เศรษฐกิจไทยด้านการใช้จ่าย (Expenditure approach) ใน Q4/2023 มีแรงขับเคลื่อนหลักจากการบริโภคภาคเอกชน การท่องเที่ยว และการลงทุนภาคเอกชน

• การบริโภคภาคเอกชนขยายตัว 7.4%YOY ต่อเนื่องจาก 7.9% ในไตรมาส 3 จากค่าครองชีพที่ปรับลดลงและความเชื่อมั่นผู้บริโภคที่เพิ่มขึ้นต่อเนื่อง โดยเฉพาะการบริโภคสินค้าคงทนและไม่คงทนที่ขยายตัวได้ต่อเนื่อง ขณะที่การบริโภคสินค้ากึ่งคงทนและบริการขยายตัวชะลอลง

• การส่งออกภาคบริการขยายตัว 14.7%YOY ชะลอลงจาก 30.6% ในไตรมาสก่อน ตามรายรับจากการท่องเที่ยวและค่าบริการเดินทางที่ชะลอลง สำหรับการนำเข้าภาคบริการขยายตัว 2.5%YOY ตามรายจ่ายการท่องเที่ยวของคนไทยที่เพิ่มขึ้นเป็นสำคัญ

• การลงทุนภาคเอกชนขยายตัว 5.0%YOY เร่งขึ้นจาก 3.5% ในไตรมาสก่อน โดยการลงทุนด้านเครื่องจักรเครื่องมือขยายตัว 5.2% เร่งขึ้นจากไตรมาสก่อนหน้า โดยเฉพาะหมวดยานพาหนะอื่น ๆ ที่ขยายตัวตามการนำเข้าเรือ ประกอบกับหมวดเครื่องใช้สำนักงานที่ขยายตัว ในการลงทุนสินค้าคอมพิวเตอร์และอุปกรณ์ รวมถึงซอฟต์แวร์สำเร็จรูป สำหรับการลงทุนด้านการก่อสร้างขยายตัว 3.4% โดยเฉพาะการก่อสร้างโรงงานอุตสาหกรรมที่ขยายตัวสูงถึง 26.1% และการก่อสร้างอาคารประเภทไม่ใช่ที่อยู่อาศัยที่ขยายตัว 9.8%

• การส่งออกสินค้าขยายตัว 3.4%YOY ปรับดีขึ้นจากที่หดตัวต่อเนื่อง -3.0% ในไตรมาสก่อน โดยการส่งออกสินค้าอุตสาหกรรมที่ขยายตัว เช่น อุปกรณ์สื่อสาร ชิ้นส่วนเครื่องใช้ไฟฟ้า ผลิตภัณฑ์โลหะ ชิ้นส่วนยานยนต์ และผลิตภัณฑ์ปิโตรเลียม ขณะที่การส่งออกน้ำมันปาล์ม แผงวงจรรวม เครื่องปรับอากาศ รถยนต์นั่ง และรถกระบะลดลง สำหรับการส่งออกสินค้าเกษตรขยายตัวต่อเนื่องจากการส่งออกข้าวที่มีปัจจัยสนับสนุนจากนโยบายควบคุมการส่งออกข้าวของอินเดียเพื่อบรรเทาภาวะเงินเฟ้อและความมั่นคงด้านอาหารในประเทศ

• การนำเข้าสินค้าขยายตัว 5.0%YOY เทียบจากที่หดตัวต่อเนื่อง -10.4% ในไตรมาสก่อน ตามการนำเข้าสินค้าทุกหมวด โดยเฉพาะการนำเข้าน้ำมันดิบที่เพิ่มขึ้นมาก สอดคล้องกับการกลั่นปิโตรเลียมและการขนส่งที่ขยายตัว นอกจากนี้ การนำเข้าสินค้ากลุ่มชิ้นส่วนอิเล็กทรอนิกส์ขยายตัว และการนำเข้าสินค้าทุนขยายตัวส่วนหนึ่งเป็นผลจากการลงทุนภาคเอกชนในด้านเครื่องจักรเครื่องมือเพิ่มขึ้น และการนำเข้าสินค้าอุปโภคบริโภคปรับตัวเพิ่มขึ้น โดยเฉพาะสินค้าในกลุ่มรถยนต์ไฟฟ้า

• การอุปโภคภาครัฐหดตัว -3.0%YOY ต่อเนื่องจากไตรมาสก่อน จากการโอนเงินเพื่อสวัสดิการสังคมที่ไม่เป็นตัวเงินสำหรับสินค้าและบริการในระบบตลาดลดลง (ซึ่งเป็นส่วนของค่าใช้จ่ายเกี่ยวกับโควิดที่ลดลงมากในปีนี้) -14.1% และค่าซื้อสินค้าและบริการที่หดตัว -8.0% ขณะที่ค่าตอบแทนแรงงาน ค่าเสื่อมราคาสินทรัพย์ถาวร และรายได้จากการขายสินค้าและบริการให้ครัวเรือนและผู้ประกอบการขยายตัวต่ำ

• การลงทุนภาครัฐหดตัวสูงถึง -20.1%YOY ต่อเนื่องจากไตรมาสก่อน โดยเฉพาะการลงทุนของรัฐบาลที่หดตัวรุนแรง -33.5% เทียบกับไตรมาสก่อนที่หดตัว -3.5% จากความล่าช้าในการประกาศใช้ พ.ร.บ. งบประมาณปี 2024 ขณะที่การลงทุนของรัฐวิสาหกิจขยายตัว 7.0% เร่งตัวดีขึ้นจาก -3.3% ในไตรมาสก่อน หากพิจารณาในหมวดการลงทุน พบว่า ด้านการลงทุนก่อสร้างของรัฐบาลหดตัว -30.9% โดยการก่อสร้างซ่อมแซมถนน สะพาน และสิ่งก่อสร้างอื่นที่ปรับลดลง ขณะที่การลงทุนก่อสร้างของรัฐวิสาหกิจขยายตัว 9.8% จากการลงทุนในโครงการต่อเนื่อง ได้แก่ โครงการก่อสร้างปรับปรุงระบบสาธารณูปโภคพื้นฐาน ได้แก่ ไฟฟ้า ประปา และอุปกรณ์โครงข่าย เป็นต้น สำหรับการลงทุนด้านเครื่องจักรเครื่องมือของรัฐบาลหดตัวแรง -43.1% เช่นกัน ขณะที่การลงทุนด้านเครื่องจักรเครื่องมือของรัฐวิสาหกิจขยายตัวเล็กน้อย 0.4% เทียบกับที่หดตัว

-12.3% ในไตรมาสก่อน

• การเปลี่ยนแปลงสินค้าคงคลังพลิกกลับมาขยายตัวในไตรมาสที่ 4 โดยมูลค่าสินค้าคงคลังเพิ่มขึ้น 109,626 ล้านบาท ณ ราคาประจำปี จากไตรมาสก่อนที่หดตัว -180,024 ล้านบาท ณ ราคาประจำปี โดยสินค้าคงคลังที่สะสมเพิ่มขึ้น ได้แก่ ข้าวเปลือก ข้าวสาร มันสำปะหลัง เครื่องประดับอัญมณี สิ่งของอื่น ๆ ที่เกี่ยวข้องกับยานยนต์ พลาสติก ยางสังเคราะห์ สายไฟฟ้า เคเบิล และจักรยานยนต์ รวมไปถึงการสะสมทองคำเพิ่มขึ้นจากการนำเข้าทองคำที่เพิ่มขึ้นต่อเนื่องจากไตรมาสก่อน สำหรับสินค้าคงคลังที่มีการสะสมลดลง ได้แก่ ยางพารา น้ำตาล อุปกรณ์คอมพิวเตอร์และอุปกรณ์ต่อพ่วง เคมีภัณฑ์ขั้นมูลฐาน รวมถึงผลิตภัณฑ์ที่ได้จากการกลั่นปิโตรเลียมและน้ำมันดิบ

เศรษฐกิจไทยด้านการผลิต (Production approach) ได้รับแรงสนับสนุนจากภาคบริการเป็นหลัก ขณะที่ภาคเกษตรหดตัวครั้งแรกในรอบ 6 ไตรมาส และภาคอุตสาหกรรมหดตัวต่อเนื่อง

• ภาคเกษตรหดตัว -0.8%YOY เป็นครั้งแรกในรอบ 6 ไตรมาส จากสภาพอากาศร้อนและปริมาณน้ำกักเก็บที่น้อยกว่าปีก่อน ส่งผลให้ผลผลิตหมวดพืชผลสำคัญลดลง โดยเฉพาะปาล์มน้ำมัน ผลไม้ และมันสำปะหลัง สำหรับผลผลิตหมวดประมงหดตัวเช่นกัน ขณะที่ผลผลิตหมวดปศุสัตว์ยังขยายตัวได้

• ภาคอุตสาหกรรมหดตัว -1.5%YOY น้อยลงจากไตรมาสก่อนที่ -3.1% โดยการผลิตสินค้าอุตสาหกรรมหดตัว -2.4% ตามการลดลงของการผลิตสาขาอุตสาหกรรมที่มีสัดส่วนการผลิตเพื่อส่งออก 30-60% ของการผลิตทั้งหมด และกลุ่มการผลิตเพื่อส่งออกมากกว่า 60% ของการผลิตทั้งหมด โดยเฉพาะการผลิตยานยนต์ ชิ้นส่วนและแผงวงจรอิเล็กทรอนิกส์ คอมพิวเตอร์และอุปกรณ์ต่อพ่วง และน้ำตาล สำหรับการผลิตไฟฟ้า ก๊าซ ไอน้ำ และระบบปรับอากาศขยายตัว 6.0% เร่งขึ้นจาก 4.7% ในไตรมาสก่อน และการผลิตการทำเหมืองแร่และเหมืองหินขยายตัวต่อเนื่อง 1.3%

• ภาคบริการขยายตัว 3.9%YOY ขยายตัวใกล้เคียงไตรมาสก่อน และขยายตัวค่อนข้างทั่วถึงในสาขาสำคัญ ยกเว้น สาขาก่อสร้างที่หดตัว -8.8% รุนแรงที่สุดในรอบ 15 ไตรมาส ตามการลดลงของการก่อสร้างภาครัฐที่หดตัว -18.4% จากการลดลงของการเบิกจ่ายงบลงทุน ทั้งนี้สาขาที่พักแรมและบริการด้านอาหารขยายตัวมากถึง 10.0% สาขาการขนส่งและสถานที่เก็บสินค้าขยายตัว 6.7% รวมถึงสาขาการขายส่งและการขายปลีก การซ่อมยานยนต์และจักรยานยนต์ขยายตัวได้ 5.1%

IMPLICATIONS

เศรษฐกิจไทยไตรมาส 4 ปี 2023 ขยายตัวต่ำต่อเนื่อง เศรษฐกิจไทยขยายตัว 1.7%YOY หรือ -0.6%QOQ_SA เทียบไตรมาสก่อนแบบปรับฤดูกาล ในภาพรวมเศรษฐกิจไทยด้านการใช้จ่าย (Expenditure approach) ในช่วงท้ายปี 2023 ยังมีแรงหนุนสำคัญจากการขยายตัวของการบริโภคภาคเอกชนที่ดีต่อเนื่อง ตามความเชื่อมั่นผู้บริโภค จำนวนนักท่องเที่ยว และอัตราการว่างงานที่ดีขึ้น อีกทั้ง การส่งออกสินค้าที่พลิกกลับมาขยายตัวได้ครั้งแรกในรอบ 5 ไตรมาส ส่งผลดีต่อการลงทุนภาคเอกชนให้ขยายตัวเร่งขึ้น อย่างไรก็ดี เศรษฐกิจไทยมีแรงกดดันสำคัญจากการใช้จ่ายภาครัฐที่หดตัวสูงทั้งการอุปโภคและการลงทุน โดยเฉพาะการลงทุนภาครัฐยังคงหดตัวสูงและลดลงติดต่อกันเป็นไตรมาสที่ 3 ตามการลดลงของการลงทุนรัฐบาล เนื่องจากความล่าช้าของการประกาศ พ.ร.บ. งบประมาณรายจ่ายปี 2024 และอัตราการเบิกจ่ายงบลงทุนที่ลดลงมากจากไตรมาสก่อน

สำหรับ GDP ด้านการผลิต (Production approach) ขยายตัวดีโดยเฉพาะภาคบริการที่เกี่ยวข้องกับการท่องเที่ยว การขายส่งและขายปลีก ตามการใช้จ่ายภาคครัวเรือนที่ขยายตัวดี ขณะที่สาขาการผลิตที่กลับมาหดตัว คือ สาขาการก่อสร้างที่หดตัวสูง ตามการลดลงของการก่อสร้างภาครัฐ โดยเฉพาะการก่อสร้างของรัฐบาล และสาขาเกษตรที่หดตัวตามคาด เนื่องจากสภาพอากาศร้อนและแล้งที่เกิดขึ้นในช่วง 8 เดือนแรกของปี 2023 ส่งผลให้ผลผลิตพืชหลายชนิดลดลง เช่น ปาล์มน้ำมัน มันสำปะหลัง อ้อย และข้าวเปลือก นอกจากนี้ ภาคการผลิตอุตสาหกรรมยังคงหดตัวต่อเนื่องตามการหดตัวของการผลิตเพื่อส่งออก สอดคล้องกับข้อมูลการลดลงของดัชนีผลผลิตอุตสาหกรรม

เศรษฐกิจไทยปี 2023 ฟื้นตัวช้าอย่างน่าผิดหวัง เศรษฐกิจไทยขยายตัวต่ำเพียง 1.9% เติบโตชะลอลงจาก 2.5% ในปี 2022 สะท้อนการฟื้นตัวกลับไปใกล้ระดับก่อนโควิดช้ากว่าที่เคยประเมินไว้ แม้หลายกิจกรรมทางเศรษฐกิจในด้านการใช้จ่ายปรับสูงกว่าระดับก่อนวิกฤติโควิดแล้ว โดยเฉพาะการบริโภคภาคเอกชน การส่งออกสินค้า และการลงทุนภาคเอกชน แต่ภาพรวมเศรษฐกิจไทยในไตรมาส 4 ของปี 2023 ยังต่ำกว่าระดับก่อนวิกฤติโควิดประมาณ -0.4% เทียบกับ -0.8% และ -1.2% ในไตรมาส 2 และ 3 ซึ่งล่าช้ากว่าที่ SCB EIC เคยประเมินไว้ โดยเฉพาะการใช้จ่ายภาครัฐที่แผ่วลงตามเม็ดเงินแก้ไขปัญหาวิกฤติโควิดที่หมดลงและการประกาศใช้ พ.ร.บ. งบประมาณปี 2024 ล่าช้า ขณะที่การส่งออกภาคบริการ (ซึ่งส่วนมากเป็นภาคการท่องเที่ยว) ยังอยู่ต่ำกว่าระดับก่อนเกิดวิกฤติโควิดราว -31.5%

สำหรับกิจกรรมทางเศรษฐกิจในด้านการผลิต พบว่า ภาคเกษตรฟื้นตัวในระดับสูงกว่าก่อนวิกฤติโควิดตั้งแต่ไตรมาส 2 ของปี 2022 เช่นเดียวกับภาคบริการที่ฟื้นตัวอยู่เหนือระดับก่อนวิกฤติโควิดได้ในไตรมาส 3 ของปี 2023 ขณะที่ภาคอุตสาหกรรมยังคงอยู่ในระดับต่ำกว่าก่อนวิกฤติโควิดราว -4.5% โดยฟื้นตัวช้ามากยิ่งขึ้นจากในไตรมาส 3 ซึ่งการผลิตหลายสาขาอุตสาหกรรมยังคงหดตัวต่อเนื่อง

รูปที่ 3 : ภาพรวมเศรษฐกิจไทยในไตรมาส 4 ปี 2023 ยังอยู่ในระดับต่ำกว่าวิกฤติโควิดราว -0.4%

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของสำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ

SCB EIC ประเมินเศรษฐกิจไทยในไตรมาส 1 ของปี 2024 จะยังมีแรงสนับสนุนต่อเนื่อง จากการบริโภคภาคเอกชนที่ขยายตัวดี ตามการฟื้นตัวของภาคการท่องเที่ยวที่เร่งตัวจากนักท่องเที่ยวจีนเป็นหลัก โดยเฉพาะเดือนกุมภาพันธ์ที่ได้อานิสงส์จากเทศกาลตรุษจีน รวมถึงนักท่องเที่ยวหลายประเทศกลับมาใกล้เคียงระดับปกติ ซึ่งในปี 2024นักท่องเที่ยวต่างชาติเดินทางเข้าไทยแล้วกว่า 4.39 ล้านคน สามารถสร้างรายได้ท่องเที่ยวราว 2.15 แสนล้านบาท (ข้อมูล ณ วันที่ 11 กุมภาพันธ์ 2024) (รูปที่ 4) ตลาดแรงงานที่ฟื้นตัวแข็งแกร่งกลับไปเท่าระดับก่อนวิกฤตโควิด รวมถึงดัชนีความเชื่อมั่นผู้บริโภคที่ปรับสูงขึ้นต่อเนื่อง ส่วนหนึ่งเป็นผลจากมาตรการเยียวยาและกระตุ้นเศรษฐกิจ เช่น มาตรการลดค่าครองชีพ โดยเฉพาะราคาพลังงาน และโครงการ Easy e-receipt กระตุ้นการใช้จ่ายช่วงต้นปี นอกจากนี้ เศรษฐกิจไทยยังมีแรงหนุนจากการส่งออกที่กลับมาขยายตัวได้ต่อเนื่อง สอดคล้องกับการผลิตบางอุตสาหกรรมที่เริ่มฟื้นตัว เช่น อิเล็กทรอนิกส์ อย่างไรก็ดี ยังมีปัจจัยกดดันเศรษฐกิจไทยในไตรมาสนี้ จากการประกาศใช้ พ.ร.บ. งบประมาณ ปี 2024 ที่ล่าช้า ทำให้แรงส่งในการสนับสนุนเศรษฐกิจของภาครัฐมีแนวโน้มซบเซาในช่วง 4 เดือนแรกของปี 2024 กดดันการอุปโภคและลงทุนภาครัฐ ตลอดจนความไม่แน่นอนจากปัญหาภูมิรัฐศาสตร์ โดยเฉพาะความเสี่ยงใหม่ในตะวันออกกลางที่อาจกระทบการขนส่งทางทะเลและทำให้ห่วงโซ่อุปทานโลกชะงักขึ้นได้อีก

มองภาพรวมในปี 2024 เศรษฐกิจไทยยังน่าห่วงและฟื้นตัวได้ช้า SCB EIC ประเมินเศรษฐกิจไทยปี 2024 มีแรงส่งจากการบริโภคภาคเอกชนตามการฟื้นตัวของภาคบริการจากนักท่องเที่ยวต่างชาติที่มีแนวโน้มฟื้นตัวต่อเนื่อง และการท่องเที่ยวในประเทศที่ยังเติบโตดี การลงทุนภาคเอกชนที่ฟื้นตัวดีขึ้นตามแนวโน้มการอนุมัติการลงทุนของสำนักงานคณะกรรมการส่งเสริมการลงทุน (Board of Investment) และการส่งออกที่ฟื้นตัวจากแนวโน้มการค้าโลกที่ขยายตัวสูงขึ้นตามการฟื้นตัวของภาคการผลิตและการค้าโลก อย่างไรก็ดี ต้องจับตาความเสี่ยงด้านห่วงโซ่อุปทานโลกจากเหตุการณ์การโจมตีของกบฏฮูตีและความแห้งแล้งของคลองปานามา

ปัจจัยสำคัญกดดันให้เศรษฐกิจไทยมีแนวโน้มฟื้นตัวช้าในปีนี้ มาจากการลงทุนของภาครัฐที่มีแนวโน้มหดตัวตามความล่าช้าในการประกาศใช้ พ.ร.บ. งบประมาณปี 2024 ส่งผลให้แรงสนับสนุนเศรษฐกิจจากการใช้จ่ายภาครัฐมีแนวโน้มจำกัดในช่วงครึ่งแรกของปี แม้จะสามารถเร่งรัดการเบิกจ่ายได้มากขึ้นหลัง พ.ร.บ. งบประมาณ 2024 ประกาศใช้ในช่วงกลางเดือนเมษายน แต่จะไม่สามารถเร่งรัดเบิกจ่ายได้เต็มที่ภายใต้ช่วงเวลาที่เหลือของปีงบประมาณนี้ อีกทั้ง ภาครัฐยังมีข้อจำกัดด้านงบประมาณมากขึ้นจากหนี้สาธารณะที่อยู่ในระดับสูงหลังวิกฤติโควิด นอกจากนี้ เศรษฐกิจไทยด้านการผลิตยังคงอ่อนแอ โดยเฉพาะการผลิตอุตสาหกรรม หลายสาขายังหดตัวต่อเนื่องและยังไม่มีสัญญาณฟื้นตัวที่ชัดเจน

มองไปข้างหน้า การฟื้นตัวเศรษฐกิจไทยยังมีปัจจัยเสี่ยงหลายด้าน ได้แก่ (1) เศรษฐกิจจีนชะลอลงจากปัญหาเชิงโครงสร้าง ที่จะกระทบการส่งออกของไทยและการท่องเที่ยวของนักท่องเที่ยวจีนที่เข้ามาไทย (2) ปัญหาภูมิรัฐศาสตร์โลกที่อาจรุนแรงขึ้นจากการโจมตีเรือขนส่งสินค้าของกบฏฮูตีในทะเลแดง ซึ่งเป็นเส้นทางขนส่งสินค้าจากเอเชียไปยังยุโรป อาจส่งผลให้ระยะเวลาและต้นทุนค่าขนส่งทางเรือจากไทยไปยังยุโรปสูงขึ้นมาก (3) รายได้ครัวเรือนฟื้นช้า ไม่ทั่วถึง และมีภาระหนี้สูง โดยเฉพาะกลุ่มครัวเรือนที่มีรายได้น้อยและธุรกิจขนาดเล็กที่มีความสามารถในการเข้าถึงแหล่งเงินทุนไม่มาก (4) ภาคการผลิตอุตสาหกรรมหลายสาขาฟื้นตัวช้า จากต้นทุนการผลิตที่ปรับสูงขึ้นและการแข่งขันกับสินค้านำเข้าราคาถูกจากต่างประเทศ นอกจากนี้ (5) วิกฤตภัยแล้งและการเปลี่ยนแปลงสภาพอากาศอาจส่งผลให้ปริมาณผลผลิตเกษตรปรับลดลง

รูปที่ 4 : จำนวนนักท่องเที่ยวต่างชาติในช่วงต้นปี 2024 เร่งตัวจากนักท่องเที่ยวจีน โดยเฉพาะเดือนกุมภาพันธ์ที่ตรงกับเทศกาลตรุษจีน ขณะที่นักท่องเที่ยวหลายประเทศกลับมาใกล้เคียงระดับปกติแล้ว

หมายเหตุ : ตัวเลขนักท่องเที่ยวต่างชาติเดือนกุมภาพันธ์ประเมินจากตัวเลขเบื้องต้นของกองเศรษฐกิจการท่องเที่ยวและกีฬา

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของกระทรวงการท่องเที่ยวและกีฬา

บทวิเคราะห์โดย... https://www.scbeic.com/th/detail/product/gdp-19022024

ผู้เขียนบทวิเคราะห์

ณฐพงศ์ ตันติจิรานนท์ (nathapong.tuntichiranon@scb.co.th) นักเศรษฐศาสตร์

วิชาญ กุลาตี (vishal.gulati@scb.co.th) นักเศรษฐศาสตร์

ดร.ปุณยวัจน์ ศรีสิงห์ (poonyawat.sreesing@scb.co.th) นักเศรษฐศาสตร์อาวุโส

ณัฐณิชา สุขประวิทย์ (natnicha.sukprawit@scb.co.th) นักเศรษฐศาสตร์

.png)

.png)

.png)

.png)

.png)

.png)

ข่าวเด่น