Renewable diesel เป็นทางเลือกในการลดการปล่อยก๊าซเรือนกระจกในภาคการขนส่งทางถนนเชิงพาณิชย์ขนาดใหญ่ที่ได้รับความสนใจมากขึ้น

Renewable diesel หรือน้ำมันดีเซลที่ผลิตจากชีวมวล (เช่น น้ำมันและไขมันจากพืชและสัตว์ น้ำมันพืชใช้แล้ว หรือขยะชีวมวลอื่น ๆ) ซึ่งมีคุณสมบัติเทียบเท่ากับและสามารถใช้แทนน้ำมันดีเซลจากเชื้อเพลิงฟอสซิลได้ และปล่อยก๊าซเรือนกระจกและมลพิษทางอากาศน้อยกว่าเชื้อเพลิงฟอสซิลนั้นเป็นอีกทางเลือกของการไปสู่เป้าหมายการลดการปล่อยก๊าซเรือนกระจกที่กำลังได้รับความสนใจมากขึ้น เนื่องจากการเปลี่ยนไปใช้ยานยนต์ที่ปล่อยมลพิษเป็นศูนย์ (Zero Emission Vehicles : ZEVs) ยังคงเผชิญกับความท้าทายหลายประการ อาทิ ข้อจำกัดของขนาดแบตเตอรี่ ประสิทธิภาพการใช้งานในการขนส่งระยะทางไกล และการลงทุนเพิ่มเติมในโครงสร้างพื้นฐาน ขณะที่การสนับสนุนการใช้ไบโอดีเซลนั้นมีข้อจำกัดด้านปริมาณการใช้ นอกจากนี้ Renewable diesel ยังถือเป็นแนวทางในการปรับตัวของผู้ผลิต โดยเฉพาะในกลุ่ม Oil & Gas ต่อการเปลี่ยนผ่านด้านพลังงาน (Energy transition) และกฎระเบียบด้านสิ่งแวดล้อมที่มีแนวโน้มเข้มข้นขึ้น

Ecosystem ของ Renewable diesel ที่มีความซับซ้อน ทำให้การพัฒนาอุตสาหกรรม Renewable diesel นั้นต้องเผชิญกับความเสี่ยงทั้งในด้านอุปสงค์และอุปทาน ต้นทุนการลงทุนและการดำเนินงานที่สูง และจำเป็นต้องพึ่งพานโยบายสนับสนุนจากภาครัฐ

Ecosystem ของอุตสาหกรรม Renewable diesel มีความเกี่ยวเนื่องกับผู้เล่นจากหลายภาคส่วน และมีความอ่อนไหวต่อการเปลี่ยนแปลงด้านนโยบายและตลาดของเชื้อเพลิง วัตถุดิบ และเชื้อเพลิงคาร์บอนต่ำอื่น ๆ ที่เกี่ยวข้อง ด้วยความเสี่ยงเหล่านี้ส่งผลให้ผู้ประกอบการอาจต้องเผชิญกับต้นทุนทางการเงินและค่าใช้จ่ายในการดำเนินการที่สูง หรืออาจต้องลงทุนเพิ่มเติมเพื่อปรับการผลิตให้สอดรับกับพลวัตของ Ecosystem ที่เปลี่ยนแปลงไป ซึ่งจะเป็นอุปสรรคในการเข้าเป็นผู้เล่นในตลาด (Barriers to entry) และเป็นปัจจัยทำให้ราคายังไม่สามารถแข่งขันกับเชื้อเพลิงฟอสซิลได้ ทำให้อุตสาหกรรม Renewable diesel นั้นยังจำเป็นต้องพึ่งพา และมีความอ่อนไหวต่อการเปลี่ยนแปลงของนโยบายสนับสนุนจากภาครัฐเป็นอย่างมาก

สำหรับผู้ประกอบการ ความเข้าใจใน Ecosystem ของ Renewable diesel และการออกแบบการผลิตให้สามารถปรับตัวต่อพลวัตที่เปลี่ยนแปลงไปในอนาคต เป็นหัวใจสำคัญเพื่อให้เกิดความยืดหยุ่นในการประกอบธุรกิจ

เนื่องจากภายใน Ecosystem ของ Renewable diesel นั้นมีความไม่แน่นอนหลายประการ จากพลวัต

การเปลี่ยนแปลงของปัจจัยต่าง ๆ อาทิ ความผันผวนของตลาดผลิตภัณฑ์เชื้อเพลิง ความท้าทายในการจัดหาหรือแปรรูปวัตถุดิบ ตลอดจนข้อกำหนดหรือนโยบายสนับสนุนจากภาครัฐที่สามารถเปลี่ยนแปลงได้ตลอดเวลา ซึ่งอาจส่งผลต่อการตัดสินใจลงทุนขั้นต้นในอุตสาหกรรม ดังนั้น ผู้ประกอบการจึงควรทำความเข้าใจภาวะตลาดและศึกษาถึงนโยบายที่เกี่ยวข้องต่อปัจจัยเหล่านี้ใน Ecosystem ให้รอบด้าน เพื่อประกอบการตัดสินใจลงทุน รวมถึงการออกแบบการผลิตเพื่อให้เกิดความยืดหยุ่น (Resilience) และสามารถรับมือกับความเสี่ยงที่จะเกิดขึ้นในอนาคต อย่างเช่น ทิศทางการสนับสนุนจากภาครัฐที่เปลี่ยนแปลงไปเมื่อเทียบกับเชื้อเพลิงชนิดอื่น ๆ หรือข้อกำหนดด้านสิ่งแวดล้อมที่เข้มข้นขึ้น ทำให้ผู้ประกอบการอาจจำเป็นต้องปรับเปลี่ยนเทคโนโลยีการผลิตหรือกระบวนการดำเนินงานที่ต่างไปจากการตัดสินใจลงทุนขั้นต้น นอกจากนี้ การเพิ่มความสามารถในการจัดหาวัตถุดิบอย่างเช่น การเข้าไปร่วมมือกับกลุ่มผู้จัดหาและจำหน่ายวัตถุดิบ จะช่วยให้ผู้ผลิตสามารถกระจายความเสี่ยงในการประกอบธุรกิจได้

นโยบายสนับสนุน Renewable diesel นั้นควรมีความสอดคล้องกับแนวทางการลดการปล่อยก๊าซเรือนกระจก บริบท และเป้าหมายอื่น ๆ ของประเทศ เพื่อลดความเสี่ยงของผู้ประกอบการ และเกิดการพัฒนาโครงสร้างพื้นฐานตลอดทั้ง Ecosystem

สำหรับไทย Renewable diesel นั้นเป็นอีกหนึ่งทางเลือกที่มีศักยภาพเพื่อเปลี่ยนผ่านภาคการขนส่งทางถนนเชิงพาณิชย์ขนาดใหญ่ไปสู่การใช้พลังงานสะอาด เพื่อสร้างมูลค่าเพิ่มให้กับผลผลิตทางการเกษตรและวัสดุเหลือใช้ และเพื่อเป็นอีกหนึ่งแนวทางในการปรับตัวของกลุ่มอุตสาหกรรมที่เผชิญความเสี่ยงจาก Energy transition อย่างไรก็ดี โดยทั่วไป ธุรกิจกลุ่มนี้เป็นธุรกิจที่มีความเสี่ยงค่อนข้างมาก ดังนั้น การมีนโยบายสนับสนุนอุตสาหกรรมที่มีความสอดคล้องกับกลยุทธ์การลดการปล่อยก๊าซเรือนกระจกและบริบทของประเทศ อย่างเช่น การกำหนดและบังคับใช้เป้าหมายการลดปริมาณการปล่อยก๊าซเรือนกระจกโดยรวมของภาคการขนส่งทางถนน เพื่อช่วยให้บทบาทและความสำคัญของการใช้ Renewable diesel นั้นมีความชัดเจนยิ่งขึ้น ตลอดจนมีการบูรณาการเข้ากับเป้าหมายอื่น ๆ ของประเทศซึ่งจะช่วยสร้างความชัดเจนของแนวทางการสนับสนุน ลดความเสี่ยงของผู้ประกอบการที่เกี่ยวข้องใน Ecosystem และเกิดการพัฒนาโครงสร้างพื้นฐานตลอดทั้ง Ecosystem เพื่อให้ภาคส่วนต่าง ๆ ที่เกี่ยวข้องนั้นมีความพร้อมต่อการพัฒนาอุตสาหกรรม และทำให้การใช้ Renewable diesel นั้นสามารถมีส่วนช่วยให้ภาครัฐบรรลุเป้าหมายต่าง ๆ ที่กำหนดไว้ได้

กลุ่มขนส่งเชิงพาณิชย์ขนาดใหญ่ ความท้าทายสำคัญในการลดการปล่อยก๊าซเรือนกระจกในภาคการขนส่งทางถนน

การเปลี่ยนไปใช้ยานยนต์ที่ปล่อยมลพิษเป็นศูนย์ (Zero Emission Vehicles : ZEVs) ในกลุ่มขนส่งทางถนนเชิงพาณิชย์ขนาดใหญ่นั้นยังคงต้องเผชิญความท้าทายอยู่หลายประการ ทำให้คาดว่า ในระยะสั้นถึงกลาง เชื้อเพลิงคาร์บอนต่ำอย่างเชื้อเพลิงชีวภาพ (Biofuels) จะยังคงมีบทบาทสำคัญในการเปลี่ยนผ่านภาคส่วนเหล่านี้ไปสู่การใช้พลังงานสะอาด กลุ่มขนส่งทางถนนเชิงพาณิชย์ขนาดใหญ่ (Heavy-duty commercial vehicles) เป็นอีกหนึ่งภาคส่วนที่จัดอยู่ในกลุ่มอุตสาหกรรมที่ยากต่อการลดการปล่อยก๊าซเรือนกระจก (Hard-to-abate sectors) และการใช้ ZEVs อย่างพลังงานไฟฟ้าและเชื้อเพลิงไฮโดรเจนในภาคส่วนนี้นั้นคาดว่าจะคิดเป็นเพียงราว 20% ของการขนส่งเชิงพาณิชย์ขนาดใหญ่ทั้งหมดของโลกในปี 2040 เนื่องจากการใช้พลังงานไฟฟ้าในรถยนต์เชิงพาณิชย์ยังมีข้อจำกัด เนื่องจากรถบรรทุกขนาดใหญ่จำเป็นต้องใช้แบตเตอรี่ขนาดใหญ่ซึ่งมีน้ำหนักมาก เพื่อให้ครอบคลุมกับการเดินทางระยะไกล แต่ต้องแลกมาด้วยเวลาในการชาร์จที่นานขึ้น และความจุของรถบรรทุกที่ลดลง โดยจากการศึกษาของ American Transportation Research Institute (ATRI) (2022) ประเมินว่า รถบรรทุกไฟฟ้าขนาดใหญ่มีความจุคงเหลือที่น้อยกว่ารถบรรทุกสันดาปภายในขนาดใหญ่ถึงราว 4.5 เท่า ซึ่งส่งผลกระทบต่อการดำเนินงานของธุรกิจขนส่งที่ต้องการใช้ประโยชน์จากน้ำหนักบรรทุกให้ได้มากที่สุด ขณะที่โครงสร้างพื้นฐานอย่างสถานีชาร์จและระบบส่งจ่ายไฟฟ้านั้นยังคงต้องได้รับการพัฒนาอีกมาก เพื่อสามารถรองรับความต้องการใช้พลังงานไฟฟ้าทั้งหมดจากภาคส่วนนี้ได้ นอกจากนี้ การใช้เทคโนโลยียานยนต์เชื้อเพลิงไฮโดรเจน (Hydrogen fuel cells) ที่แม้ว่า

จะต้องการแบตเตอรี่ที่มีขนาดเล็กกว่า มีค่าระยะ (Range) ที่มากกว่า และใช้เวลาในการเติมเชื้อเพลิงที่เร็วกว่ายานยนต์ไฟฟ้า ทว่าการใช้งานเชื้อเพลิงไฮโดรเจนในภาคส่วนนี้ยังคงอยู่ในระยะเริ่มต้น ขณะที่ต้องมีการลงทุนเพิ่มเติมในระบบโครงสร้างพื้นฐานเพื่อรองรับเชื้อเพลิงประเภทนี้โดยเฉพาะ ทำให้การใช้เชื้อเพลิงชีวภาพที่สามารถใช้กับเครื่องยนต์และโครงสร้างพื้นฐานเดิมได้เลยนั้นจะยังคงเป็นตัวเลือก (Option) ที่มีความจำเป็นอยู่สำหรับภาคส่วนนี้

Renewable diesel อีกหนึ่งตัวเลือกที่น่าสนใจในการ “เปลี่ยนผ่าน” ภาคการขนส่งถนนขนาดใหญ่ไปสู่พลังงานสะอาด?

ศักยภาพของไบโอดีเซลประเภทเมทิลเอสเตอร์ (B100 หรือ Biodiesel) ในการลดก๊าซเรือนกระจกนั้นมีจำกัด เนื่องจากไม่สามารถเข้ากับเครื่องยนต์ดีเซลได้อย่างสมบูรณ์และเผชิญกับขีดจำกัดในการใช้ ทำให้ Renewable diesel ซึ่งมีคุณสมบัติเทียบเท่ากับเชื้อเพลิงฟอสซิลเป็นอีกทางเลือกที่ได้รับความสนใจเพิ่มขึ้นในช่วงที่ผ่านมา Biodiesel เป็นเชื้อเพลิงชีวภาพเพื่อทดแทนน้ำมันดีเซลที่ใช้และมีการสนับสนุนอย่างแพร่หลายที่สุด เนื่องจากจัดว่าเป็นเทคโนโลยีการผลิตเชื้อเพลิงชีวภาพที่พัฒนาและสามารถผลิตเชิงพาณิชย์ได้แล้ว สามารถใช้ร่วมกับเครื่องยนต์และโครงสร้างพื้นฐานเดิมได้บ้าง มีคุณสมบัติบางประการที่เหนือกว่าเชื้อเพลิงฟอสซิล โดยเฉพาะในด้านการลดผลกระทบต่อสิ่งแวดล้อมในการลดการปล่อยก๊าซเรือนกระจกและมลพิษได้บางส่วน นอกจากนี้ ในบริบทของประเทศเกษตรกรรมอย่างเช่นไทยนั้น การสนับสนุนการใช้ไบโอดีเซลในภาคการขนส่งทางถนนยังเป็นการสร้างอุปสงค์ และการสร้างมูลค่าเพิ่มให้กับภาคการเกษตรอีกด้วย

อย่างไรก็ดี การสนับสนุนการใช้ Biodiesel เพื่อทดแทนการใช้เชื้อเพลิงฟอสซิลนั้น มีข้อจำกัดทางเทคนิคอยู่หลายประการ โดยปัญหาพื้นฐานมาจากโครงสร้างทางเคมีและคุณสมบัติของเชื้อเพลิงที่แตกต่างจากเชื้อเพลิงฟอสซิลอย่างสิ้นเชิง จึงไม่สามารถเข้ากับเครื่องยนต์ดีเซลได้อย่างสมบูรณ์และส่งผลเสียแก่เครื่องยนต์ได้หากใช้ในปริมาณมาก ส่งผลให้การสนับสนุนการใช้ Biodiesel จึงเผชิญกับขีดจำกัดในการผสม (Blending wall) รวมไปถึงข้อจำกัดในการขนส่งและการเก็บรักษา นอกจากนี้ การใช้ไบโอดีเซลแทนน้ำมันดีเซลแม้จะสามารถลดการปล่อยมลพิษได้บ้าง แต่กลับเพิ่มการปล่อยก๊าซไนโตรเจนออกไซด์ (Nitrogen Oxide : NOx) ที่เป็นผลเสียต่อระบบทางเดินหายใจของมนุษย์เนื่องจากเป็นสารตั้งต้นของมลพิษทางอากาศอย่าง PM 2.5 และผลกระทบต่อสิ่งแวดล้อมอื่น ๆ อย่างเช่น ฝนกรด

ทำให้การใช้ไบโอดีเซลในปริมาณสูง ๆ นั้น ไม่สามารถผ่านเกณฑ์หรือเป้าหมายที่มุ่งลดมลพิษทางอากาศอย่างมาตรฐานยูโร (Euro emission standards) ได้

ด้วยข้อจำกัดของ Biodiesel ที่กล่าวไปข้างต้น ทำให้ Renewable diesel กลายมาเป็นเชื้อเพลิงชีวภาพที่ได้รับความสนใจมากขึ้น ด้วยคุณสมบัติบางประการที่เหนือกว่าเชื้อเพลิงฟอสซิลและ Biodiesel และโครงสร้างทางเคมีที่เทียบเคียงกับเชื้อเพลิงฟอสซิล และสามารถเข้ากับเครื่องยนต์และโครงสร้างพื้นฐานเดิมได้เลย (Drop-in properties) ทำให้ในทางทฤษฎีนั้น การสนับสนุนการใช้ Renewable diesel จึงไม่เผชิญข้อจำกัดด้านปริมาณ ทำให้มีศักยภาพในการทดแทนเชื้อเพลิงฟอสซิลและเปลี่ยนผ่านภาคส่วนขนส่งทางถนนไปสู่การใช้พลังงานสะอาดได้ดีกว่า Biodiesel (รายละเอียดเพิ่มเติมใน Box : Biodiesel และ Renewable Diesel คืออะไร มีความต่างกันอย่างไร ? และตารางที่ 1)

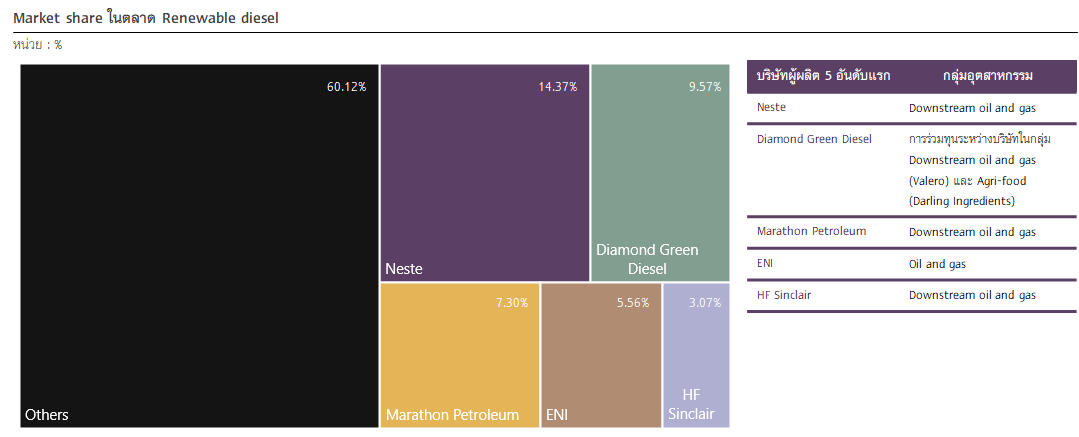

นอกเหนือจากนี้แล้ว การผลิต Low-carbon fuels อย่าง Renewable diesel นั้น ยังเป็นอีกหนึ่งแนวทางในการปรับตัวของบางอุตสาหกรรมอย่างกลุ่ม Oil & Gas โดยเฉพาะในกลุ่มของโรงกลั่น (รูปที่ 1a) ที่มีแนวโน้มเผชิญความท้าทายจากแนวโน้มความต้องการใช้เชื้อเพลิงที่เปลี่ยนแปลงไปและแรงกดดันด้านสิ่งแวดล้อมที่มีแนวโน้มเข้มข้นขึ้น เนื่องจากอุตสาหกรรมเหล่านี้นั้นเดิมมีเทคโนโลยีที่ใกล้เคียงกับการผลิต Renewable diesel อย่างมาก เมื่อเทียบกับการปรับไปผลิตเทคโนโลยีสะอาดอื่น ๆ ทำให้ในช่วงปีที่ผ่านมา กำลังการผลิตของ Renewable diesel ได้เพิ่มขึ้นอย่างมากในภูมิภาคอย่างยุโรปและสหรัฐอเมริกาที่ภาครัฐออกนโยบายเพื่อสนับสนุนอุตสาหกรรมนี้ (รูปที่ 1b)

รูปที่ 1 : กำลังการผลิตของ Renewable diesel เพิ่มขึ้นอย่างมากในช่วงปีที่ผ่านมา โดยจะกระจุกตัวอยู่ในภูมิภาคที่ภาครัฐมีนโยบายสนับสนุน ขณะที่ผู้ผลิตมาจากกลุ่มอุตสาหกรรม Oil & Gas เป็นหลัก

รูปที่ 1a) Market share ในตลาด Renewable diesel ของโลก

รูปที่ 1b) กำลังการผลิต Renewable diesel สะสม แยกตามภูมิภาค

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของ BloombergNEF

Box : Biodiesel และ Renewable diesel คืออะไร มีความแตกต่างกันอย่างไร ?

Biodiesel และ Renewable diesel นั้น แม้จะเป็นเชื้อเพลิงที่ใช้เพื่อทดแทนน้ำมันดีเซลเหมือนกัน และสามารถใช้วัตถุดิบประเภทเดียวกันในการผลิตได้ แต่ทั้งสองผลิตภัณฑ์มีคุณสมบัติและกระบวนการผลิตที่ต่างกันอย่างสิ้นเชิง (ตารางที่ 1) โดยที่ Biodiesel นั้นเป็นเชื้อเพลิงชีวภาพที่ไม่ได้มีคุณสมบัติที่สามารถทดแทนเชื้อเพลิงฟอสซิลได้ และมีข้อบกพร่องบางประการเมื่อเทียบกับการใช้เชื้อเพลิงฟอสซิล โดยสามารถผลิตได้ด้วยวิธีการ Tranesterification ที่ไม่ได้มีความซับซ้อนนัก และมีต้นทุนการลงทุนที่ต่ำกว่าเมื่อเทียบกับเชื้อเพลิงทางเลือกอื่น ๆ ส่วน Renewable diesel นั้น เป็นคำที่ให้ความหมายกว้าง ๆ ที่ใช้อธิบายเชื้อเพลิงที่มีคุณสมบัติเทียบเท่าเชื้อเพลิงฟอสซิล สามารถใช้แทนน้ำมันดีเซลได้เลยในทางทฤษฎี โดยสามารถผลิตได้จากวัตถุดิบและกระบวนการผลิตที่หลากหลาย ซึ่งในบทความนี้จะกล่าวถึงเพียงกระบวนการผลิตแบบ Hydroprocessed Esters and Fatty Acids (HEFA) เท่านั้น

รูปที่ 2 : อุตสาหกรรม Renewable diesel นั้น มีความเกี่ยวเนื่องกับผู้เล่นในหลายภาคส่วน และสามารถผลิตได้จากวัตถุดิบและกรรมวิธีที่หลากหลาย ซึ่งกระบวนการผลิตแบบ Hydroprocessed Esters and Fatty Acid (HEFA) นั้นมีการพัฒนาเชิงพาณิชย์มากที่สุด ณ ปัจจุบัน

รูปที่ 2a) Ecosystem ของ Renewable diesel

รูปที่ 2b) กรรมวิธีและเทคโนโลยีการผลิตของ Renewable diesel

รูปที่ 2c) กรรมวิธีและเทคโนโลยีการผลิตแบบ Hydroprocessed Esters and Fatty Acid (HEFA)

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของ BloombergNEF, Goldman Sachs, Wood Mackenzie, ICCT, Topsoe และ Chia et al., (2022)

แม้ว่ากรรมวิธีการผลิตแบบ HEFA นั้น จะได้รับการพัฒนาและสามารถผลิตเชิงพาณิชย์ได้พอสมควรแล้วเมื่อเทียบกับเทคโนโลยีสะอาดอื่น ๆ อย่างไรก็ดี ผู้ประกอบการยังคงต้องเผชิญกับอุปสรรคในการเข้าเป็นผู้เล่นในตลาด (Barriers to entry) อยู่หลายด้าน ที่สำคัญคือ ต้นทุนในการลงทุนที่ยังสูง และความสามารถในการจัดหาวัตถุดิบ ผู้ประกอบการที่อยากเข้าไปเป็นผู้เล่นในตลาด Renewable diesel นั้นมีทางเลือกในการลงทุนเพื่อขึ้นโรงผลิตที่หลากหลาย โดยสามารถแบ่งประเภทของโปรเจคแบบกว้าง ๆ ได้ 3 รูปแบบ ได้แก่ 1) การขึ้นโรงผลิตใหม่ (Greenfield project) 2) การปรับโรงกลั่นฟอสซิลเดิมของตนเพื่อมาผลิต Renewable diesel โดยเฉพาะ (Refinery conversion) และ 3) การนำวัตถุดิบไปกลั่นรวมกับเชื้อเพลิงฟอสซิลเพื่อให้ได้น้ำมันฟอสซิลผสมเชื้อเพลิงชีวภาพ (Co-processing) ซึ่งทั้ง 3 แบบนี้จะแตกต่างกันทั้งในแง่ของต้นทุน ระยะเวลาในการขึ้นโปรเจกต์ ความยืดหยุ่น และความสามารถในการขยายกำลังการผลิต ซึ่งความเหมาะสมของการลงทุนในแต่ละโปรเจกต์ หรือการผสมผสานตัวเลือกเหล่านี้นั้นจะขึ้นอยู่กับความสามารถในการใช้ประโยชน์จากโครงสร้างพื้นฐานเดิมและแนวทางการดำเนินธุรกิจของผู้ประกอบการ (ตารางที่ 2)

อย่างไรก็ตาม การลงทุนแบบ Refinery conversion หรือ Co-processing นั้น มีขีดจำกัดหลายประการเมื่อเทียบกับ Greenfield project เช่น ในการขยายกำลังการผลิต เนื่องจากการผลิต Renewable diesel นั้นใช้ไฮโดรเจนมากกว่าโรงกลั่นฟอสซิลอยู่มาก ทำให้กำลังการผลิตจริงของ Renewable diesel น้อยกว่ากำลังการผลิตของโรงกลั่นที่ถูกออกแบบมาสำหรับการกลั่นเชื้อเพลิงปิโตรเลียม นอกจากว่าผู้ผลิตจะสามารถผลิตหรือจัดหาอุปทานไฮโดรเจนจากแหล่งอื่นๆ เพิ่มเติมได้ นอกจากนี้ ยังมีข้อเสียเปรียบด้านความยืดหยุ่นในการปรับการผลิตต่อผลิตภัณฑ์เป้าหมาย หรือวัตถุดิบที่อาจเปลี่ยน แปลงไปจากการตัดสินใจลงทุนครั้งแรก ซึ่งผู้ประกอบการจำเป็นต้องมีการลงทุนเพิ่มเติมในการก้าวข้ามขีดจำกัดเหล่านี้ ทำให้การปรับสินทรัพย์และเทคโนโลยีที่มีอยู่เดิมนั้นอาจดูเป็นทางเลือกที่คุ้มค่าสำหรับผู้เล่นบางราย ทำให้ไม่ว่าจะเลือกประเภทของโปรเจกต์การลงทุนอย่างไร การเข้าไปเป็นผู้เล่นในอุตสาหกรรมนี้นั้นยังคงต้องเผชิญกับการลงทุนเพิ่มเติม ค่าใช้จ่ายในการลงทุน และต้นทุนทางการเงินที่สูง เพื่อจำเป็นต้องออกแบบการผลิตให้สอดรับกับสภาวะของตลาดที่มีความไม่แน่นอนและสามารถเปลี่ยนแปลงได้ตลอดเวลา โดยการศึกษาของ Goldman Sachs (2023) พบว่า จำนวนเงินเบื้องต้นที่ต้องใช้ในการลงทุนเพื่อสร้างโรงผลิต Renewable diesel คิดเป็นประมาณ 500 ล้านดอลลาร์สหรัฐโดยเฉลี่ย รวมถึงต้องเผชิญกับปัญหาการล่าช้าในขั้นตอนการติดสินใจลงทุนขั้นสุดท้าย (Financial Investment Decision : FID) การก่อสร้างโปรเจกต์การผลิต และการเพิ่มกำลังการผลิต ซึ่งเป็นปัญหาที่พบได้ทั่วไปในอุตสาหกรรมนี้

ความสามารถในการจัดหาวัตถุดิบ เป็นอีกหนึ่งกุญแจสำคัญสำหรับการประกอบธุรกิจ Renewable diesel แม้ว่าโดยเบื้องต้นแล้วนั้นประเทศไทยไม่ได้ขาดแคลนวัตถุดิบที่สามารถนำมาใช้ผลิตเป็นเชื้อเพลิงชีวภาพได้ ทว่าผู้ประกอบการยังคงมีแนวโน้มต้องเผชิญความท้าทายด้านวัตถุดิบต่าง ๆ ที่อาจส่งผลกระทบต่อการลงทุนและการดำเนินงาน เช่น การเลือกประเภทวัตถุดิบที่มีความเหมาะสมกับการผลิตผลิตภัณฑ์เป้าหมายและเทคโนโลยีที่ใช้ ค่าใช้จ่ายหรือการลงทุนเพิ่มเติมสำหรับการแปรสภาพวัตถุดิบก่อนนำไปเข้ากระบวนการผลิต หรือความท้าทายด้านการจัดหาและการขนส่งวัตถุดิบที่อาจมีความซับซ้อนและล่าช้า ดังนั้น การเพิ่มความสามารถในการจัดหาวัตถุดิบอย่างการร่วมมือกับกลุ่มผู้จัดหาและจำหน่ายวัตถุดิบ หรือการเพิ่มความยืดหยุ่นในการผลิตจากวัตถุดิบหลากหลายประเภท จึงเป็นอีกช่องทางที่จะช่วยผู้ผลิตในการลดและกระจายความเสี่ยงในการประกอบธุรกิจได้

นอกจากนี้ ประเด็นเรื่องความยั่งยืนของวัตถุดิบและกระบวนการผลิตจากแนวทางหรือข้อกำหนดด้านสิ่งแวดล้อมจากภาครัฐอาจเป็นอีกปัจจัยที่ผู้ผลิตอาจต้องคำนึงถึง ซึ่งหากกฎระเบียบเหล่านี้มีแนวโน้มเข้มข้นขึ้น ผู้ประกอบการอาจต้องเผชิญกับความท้าทายด้านวัตถุดิบและการผลิตเพิ่มเติม เช่น ตัวเลือกของวัตถุดิบที่นำมาใช้ได้นั้นอาจมีน้อยลง หรือมีการแย่งใช้วัตถุดิบที่มีความยั่งยืนกว่าในกลุ่มผู้ผลิตเชื้อเพลิงคาร์บอนต่ำด้วยกันเอง ส่งผลให้ผู้ผลิตอาจเผชิญต้นทุนวัตถุดิบที่สูงขึ้นตามไปด้วย นอกจากนี้ ผู้ผลิตอาจต้องปรับวิธีการจัดหาและแปรสภาพวัตถุดิบ หรือปรับเทคโนโลยีการผลิตให้เหมาะสมกับตัวเลือกวัตถุดิบและเกณฑ์ด้านความยั่งยืนที่เปลี่ยนแปลงไปอีกด้วย

อุตสาหกรรม Renewable diesel นั้นจำเป็นต้องพึ่งพานโยบายสนับสนุนจากภาครัฐเป็นอย่างมาก ขณะที่ความไม่ชัดเจนและการเปลี่ยนแปลงนโยบายสนับสนุนของภาครัฐนั้นนับเป็นความเสี่ยงสำคัญในการประกอบธุรกิจ เนื่องจากราคาของ Renewable diesel ยังไม่สามารถแข่งขันกับเชื้อเพลิงฟอสซิลได้ โดยใน ปัจจุบัน ราคาขายของ Renewable diesel นั้นสูงกว่าราคาน้ำมันดีเซลถึงราว 2.5 เท่า เนื่องจากมีต้นทุนการลงทุนและการดำเนินงานที่สูง และความความท้าทายด้านเทคนิคและวัตถุดิบที่อาจจำกัดความสามารถของผู้ผลิตในการลดต้นทุนหรือทำให้เกิด Economies of scale ในการผลิต ส่งผลให้ในการพัฒนาอุตสาหกรรม Renewable diesel นั้นภาครัฐต้องเข้ามามีบทบาทในการสนับสนุนให้เกิดอุปสงค์ของตลาดเชื้อเพลิง ขณะเดียวกัน ก็ต้องสร้างพรีเมี่ยมให้แก่ผลิตภัณฑ์เชื้อเพลิง หรือแรงจูงใจทางการเงินอื่น ๆ อย่างเช่นระบบการซื้อขายเครดิต (Credit system) หรือสิทธิในการลดหย่อนภาษี (Tax credit) เพื่อจูงใจให้ผู้ประกอบการหันมาลงทุนเพื่อผลิตเชื้อเพลิงนี้ได้ จึงทำให้อุตสาหกรรม Renewable diesel มีความอ่อนไหวต่อการเปลี่ยนแปลงของนโยบายสนับสนุนจากภาครัฐเป็นอย่างมาก ยกตัวอย่างเช่นนโยบาย Renewable Fuel Standard (RFS) ของสหรัฐอเมริกาที่กำหนดปริมาณการใช้ต่อปีของทั้งประเทศเพื่อสนับสนุนให้เกิดอุปสงค์และใช้ระบบการซื้อขายเครดิตภายใต้กลไกตลาด (Renewable Identification Numbers : RINs) เพื่อจูงใจและสนับสนุนกำไรจากการผลิตเชื้อเพลิงของผู้ประกอบการ เมื่อประกอบกับนโยบายสนับสนุนอื่น ๆ อย่างเช่นการให้เครดิตภาษีแก่ผู้ผลิตแล้ว อุปทานของ Renewable diesel จึงได้เติบโตขึ้นอย่างมากในช่วงที่ผ่านมา โดยจากข้อมูลและการคาดการณ์ของ U.S. Energy Information Adminisatration (EIA) กำลังการผลิตของ Renewable diesel ในสหรัฐฯ ในช่วงปี 2019-2022 ได้เพิ่มขึ้นโดยเฉลี่ยปีละ 62% และคาดว่าระหว่างปี 2022-2023 กำลังการผลิตในสหรัฐฯ จะยังคงเติบโตดีโดยเฉลี่ยที่ราว 31% ต่อปี อย่างไรก็ดี เมื่อมิถุนายน 2023 ที่ผ่านมา ทางการสหรัฐฯ ได้ประกาศเป้าหมายปริมาณการใช้ของปี 2023-2025 ในอัตราที่ต่ำกว่าคาด เนื่องจากมีความสนใจต่อการใช้ยานยนต์ไฟฟ้ามากขึ้น และมีความกังวลต่ออุปทานวัตถุดิบหรือการก่อสร้างโปรเจ็กต่าง ๆ ที่อาจขึ้นได้ไม่ทันกำหนด โดยที่อัตราการเติบโตของเป้าหมายปริมาณการใช้ Biomass-based diesel ปี 2022-2025 อยู่เพียง 7% โดยเฉลี่ยต่อปีเท่านั้น ทำให้อุตสาหกรรม Renewable diesel ของสหรัฐฯ เสี่ยงที่จะตกอยู่ในภาวะกำลังการผลิตล้นเกิน (รูปที่ 3) นอกจากนี้ ภายใต้กลไกตลาดของการซื้อขายเครดิต แนวโน้มที่อาจเกิดกำลังการผลิตล้นเกินจะบีบราคา RINs ที่เป็นตัวสนับสนุนผลกำไรของผู้ผลิตลง ส่งผลให้ผู้ประกอบการอาจต้องปรับแผนและเทคโนโลยีเพื่อผลิตผลิตภัณฑ์ที่มีแนวโน้มได้รับการสนับสนุนการใช้ที่ชัดเจนกว่า หรืออาจต้องเลื่อนหรือยกเลิกการขึ้นโปรเจกต์การผลิตใหม่

ในการกำหนดนโยบายเพื่อสนับสนุนด้านอุปสงค์และอุปทาน ภาครัฐของแต่ละภูมิภาคที่มีการสนับสนุนอุตสาหกรรม Renewable diesel ยังได้ออกแบบนโยบายให้สอดคล้องกับบริบทและแนวทางการพัฒนาประเทศของภูมิภาคนั้น ๆ และเพื่อผลักดันเป้าหมายและแนวทางการพัฒนาอื่น ๆ นอกเหนือจากการลดการปล่อยก๊าซเรือนกระจกในภาคขนส่งอีกด้วย (ตารางที่ 3) เช่น รูปแบบมาตรการ Low Carbon Fuel Standard (LCFS) ที่มีรัฐแคลิฟอร์เนียเป็นต้นแบบนั้น ภาครัฐได้ออกแบบกลไกลำดับชั้น (Hierarchy mechanism) ของการผลิตจากแต่ละวัตถุดิบและเทคโนโลยีการผลิต เพื่อให้การผลิตเชื้อเพลิงจากวัตถุดิบหรือขั้นตอนการผลิตที่มีความยั่งยืนมากกว่านั้นจะได้รับเครดิตและพรีเมี่ยมของสินค้าที่มากกว่า หรืออย่างประเทศอินโดนีเซีย ที่สนับสนุนการใช้เชื้อเพลิงชีวภาพ โดยมีเป้าหมายหลักเพื่อรักษาความมั่นคงทางพลังงานของประเทศและสนับสนุนภาคการเกษตรหลักอย่างปาล์มน้ำมัน เป็นต้น

อย่างไรก็ดี ในการสนับสนุน Renewable diesel เพื่อผลักดันเป้าหมายอื่น ๆ นอกเหนือจากการลดการปล่อยก๊าซเรือนกระจกนั้น จำเป็นต้องมาพร้อมกับแนวทางการพัฒนาภาคส่วนอื่น ๆ ที่มีความสอดคล้องกัน ขณะเดียวกัน ภาครัฐควรให้การสนับสนุนและพัฒนาโครงสร้างพื้นฐานตลอดทั้ง Ecosystem เพื่อให้ Renewable diesel นั้นมีศักยภาพที่จะผลักดันเป้าหมายและแนวทางการพัฒนาต่าง ๆ ที่กำหนดไว้ได้อย่างเต็มที่ เนื่องจากทุกภาคส่วนใน Ecosystem ต่างก็มีความเกี่ยวเนื่องกันและมีผลในการกำหนดความเป็นไปได้ในการบรรลุเป้าหมายเหล่านี้อย่างหลีกเลี่ยงไม่ได้ ยกตัวอย่างเช่นการสนับสนุน Renewable diesel โดยมุ่งเป้าหมายไปที่การลดการปล่อยก๊าซเรือนกระจกและความยั่งยืนตลอดห่วงโซ่อุปทาน แต่ทว่าในกระบวนการผลิตแบบ HEFA ซึ่งมีการใช้ Hydrogen ในขั้นตอน Hydrotreatment เพื่อแปลงสภาพเชื้อเพลิงให้มีคุณสมบัติ Drop-in นั้นคิดเป็นสัดส่วนถึง 73% ของการปล่อยก๊าซเรือนกระจกในกระบวนการผลิตทั้งหมด (ไม่รวมขั้นตอนการผลิตวัตถุดิบ) ซึ่งชนิดของ Hydrogen ที่นำมาใช้ผลิตจึงเป็นกุญแจสำคัญที่จะทำให้เชื้อเพลิงนี้สามารถบรรลุเป้าหมายความยั่งยืนที่กำหนดไว้ได้ (รูปที่ 4) ดังนั้น ภาครัฐจึงจำเป็นต้องเข้ามาสนับสนุนอุปทานของ Hydrogen ที่ผลิตจากพลังงานหมุนเวียน (Green hydrogen) ให้มีราคาต่ำเพียงพอที่จะทำให้อุตสาหกรรม Renewable diesel สามารถแข่งขันได้ หากต้องการบังคับใช้กฎเกณฑ์ด้านความยั่งยืนในการผลิตและใช้ Renewable diesel อย่างเข้มข้น

รูปที่ 3 : เป้าหมายปริมาณการใช้ Renewable diesel ของปี 2023-2025 ที่ทางการสหรัฐฯ ประกาศออกมานั้น มีอัตราการเติบโตที่ต่ำกว่ากำลังการผลิตที่คาดว่าจะออกมาเพิ่มเติม ส่งผลให้อุตสาหกรรม Renewable diesel ของสหรัฐฯ ตกอยู่ในความเสี่ยงที่จะมีกำลังการผลิตล้นเกิน

รูปที่ 4 : ชนิดของไฮโดรเจนที่นำมาใช้ผลิต เป็นอีกหนึ่งกุญแจสำคัญที่จะทำให้ Renewable diesel

มีความยั่งยืนมากขึ้น

หมายเหตุ : คำนวณการปล่อยก๊าซเรือนกระจกตลอดวัฏจักรชีวิตของ Renewable diesel ที่ผลิตจากน้ำมันถั่วเหลือง ในบริบทของสหรัฐอเมริกา

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของ Xu et al., (2022)

Renewable diesel ศักยภาพที่เต็มไปด้วยความท้าทายสำหรับประเทศไทย

Renewable diesel เป็นอีกหนึ่งทางเลือกที่ประเทศไทยสามารถนำมาใช้เพื่อเปลี่ยนผ่านภาคการขนส่งทางถนนเชิงพาณิชย์ขนาดใหญ่ไปสู่การใช้พลังงานสะอาดได้ เนื่องจากมีคุณสมบัติเชื้อเพลิงและศักยภาพในการลดการปล่อยก๊าซเรือนกระจกและมลพิษได้ดีกว่า รวมทั้งมีศักยภาพในการสนับสนุนการใช้ในปริมาณที่มากกว่าเมื่อเทียบกับ Biodiesel สามารถนำมาใช้ร่วมกับเครื่องยนต์และโครงสร้างพื้นฐานเดิมได้ง่ายกว่า ZEVs อย่างพลังงานไฟฟ้าและไฮโดรเจน ขณะที่ไทยเองนั้นมีอุปทานของผลผลิตทางการเกษตรและสิ่งเหลือใช้ที่สามารถนำมาใช้ผลิต

เพื่อสร้างมูลค่าเพิ่มให้กับวัตถุดิบเหล่านี้ได้ และในบางอุตสาหกรรมนั้นก็มีเทคโนโลยีที่สามารถนำมาปรับเพื่อผลิตเป็นเชื้อเพลิงชนิดนี้ได้ และแม้ว่าประเทศไทยเองจะเริ่มมีการผลิต Renewable diesel บ้างแล้ว แต่ยังไม่มีความต้องการใช้จากตลาดภายในประเทศ เนื่องจาก ในปัจจุบันภาครัฐยังไม่ได้มีแนวทางสนับสนุนอุตสาหกรรมเชื้อเพลิงนี้อย่างชัดเจน ขณะที่การผลิตเพื่อส่งออกไปยังประเทศที่มีความต้องการใช้นั้นมีความเสี่ยงจากพลวัตของการใช้เชื้อเพลิงที่อาจเปลี่ยนแปลงไปและการต้องปฏิบัติตามข้อกำหนดด้านความยั่งยืนที่มีความเข้มข้นมาก ทำให้ถึงแม้ว่า Renewable diesel นั้นจะเป็นเชื้อเพลิงที่มีศักยภาพสำหรับประเทศไทย แต่การใช้ประโยชน์และสนับสนุนอุตสาหกรรมของเชื้อเพลิงนี้นั้นยังมีอุปสรรคและความเสี่ยงทั้งจากด้านอุปสงค์และอุปทานอยู่มาก ทำให้จำเป็นต้องมีความร่วมมือจากหลายภาคส่วน และมีนโยบายสนับสนุนจากภาครัฐที่ชัดเจนในการผลักดัน

ในการตัดสินใจลงทุนในอุตสาหกรรม Renewable diesel นั้น ผู้ประกอบการ ควรทำความเข้าใจต่อปัจจัยต่าง ๆ ที่เกี่ยวข้องกับ Ecosystem ของเชื้อเพลิงนี้ให้รอบด้าน ทั้งในด้านวัตถุดิบ เทคโนโลยีการผลิต แนวโน้มของตลาดผลิตภัณฑ์ ตลอดจนนโยบายและข้อกำหนดต่าง ๆ ที่เกี่ยวข้อง และมีความเข้าใจถึงความเกี่ยวเนื่องกันของปัจจัยเหล่านี้ (รูปที่ 5) เนื่องจากในการออกแบบการผลิต ปัจจัยเหล่านี้ต่างก็ส่งอิทธิพลและกำหนดความเป็นไปได้ซึ่งกันและกัน อย่างไรก็ตาม เนื่องจากสถานการณ์ของปัจจัยต่าง ๆ เหล่านี้นั้นสามารถเปลี่ยนแปลงได้อยู่ตลอดเวลา ส่งผลให้ Ecosystem และการตัดสินใจลงทุนขั้นต้นในอุตสาหกรรมนี้อาจไม่ยั่งยืนและเผชิญความเสี่ยงต่อการเปลี่ยนแปลงใหม่ ๆ เช่น ผู้ผลิตที่ออกแบบการผลิตโดยเน้นเพียงแค่การผลิต Renewable diesel จากวัตถุดิบบางชนิดโดยเฉพาะอาจเผชิญกับความท้าทายในการปรับเทคโนโลยีและกระบวนการผลิตเมื่อภาครัฐอาจสนับสนุน Renewable diesel น้อยลงเมื่อเทียบกับเชื้อเพลิงอื่น ๆ หรือมีการใช้กฎระเบียบเรื่องความยั่งยืนของวัตถุดิบที่เข้มข้นขึ้น เป็นต้น ดังนั้น ความยืดหยุ่นและความสามารถในการปรับตัวของธุรกิจจึงเป็นอีกประเด็นที่ผู้ประกอบการควรคำนึงถึงในการออกแบบการลงทุน เพื่อให้สามารถรักษาความสามารถในการแข่งขันไว้ได้ท่ามกลางความเสี่ยงและการเปลี่ยนแปลงต่าง ๆ ที่จะเกิดขึ้นในภายภาคหน้า

สำหรับภาครัฐที่ต้องการกำหนดนโยบายสนับสนุน Renewable diesel เพื่อเป็นอีกหนึ่งทางเลือกในการมาช่วยลดการปล่อยก๊าซเรือนกระจกในกลุ่มการขนส่งทางถนนขนาดใหญ่นั้น ความชัดเจนและความแน่นอนของแนวทางและนโยบายสนับสนุนนั้นเป็นกุญแจสำคัญที่สามารถลดความเสี่ยงของผู้ประกอบการที่เกี่ยวข้องใน Ecosystem ได้ (ตารางที่ 4) โดยที่การสนับสนุน Renewable diesel นั้นควรจะสอดคล้องกับกลยุทธ์และเป้าหมายระยะยาวด้านสิ่งแวดล้อมและการเปลี่ยนผ่านสู่พลังงานสะอาดของประเทศ และภาครัฐควรมีความชัดเจนว่าเชื้อเพลิงชนิดนี้นั้นจะเข้ามามีบทบาทและมีส่วนช่วยให้ประเทศสามารถบรรลุเป้าหมายด้านสิ่งแวดล้อมเหล่านี้อย่างไรเมื่อเทียบกับตัวเลือกอื่น ๆ อย่าง ZEVs ผู้ออกแบบนโยบายสามารถบูรณาการการสนับสนุน Renewable diesel เข้ากับเป้าหมายด้านอื่น ๆ เพื่อให้เหมาะสมกับบริบทและแนวทางการพัฒนาโดยรวมของประเทศไทย สุดท้ายนี้ ผู้ออกแบบนโยบายนั้นจำเป็นที่จะต้องมีความเข้าใจถึงความเป็นไปได้และความเกี่ยวเนื่องกันของภาคส่วนต่าง ๆ และให้การสนับสนุนกับโครงสร้างพื้นฐานต่าง ๆ ที่เกี่ยวข้องใน Ecosystem ของเชื้อเพลิงชนิดนี้ เพื่อให้ภาคส่วนที่เกี่ยวข้องนั้นมีความพร้อมต่อการพัฒนาอุตสาหกรรม และทำให้การใช้ Renewable diesel มีศักยภาพที่จะช่วยให้ภาครัฐสามารถบรรลุเป้าหมายและแนวทางการพัฒนากำหนดไว้ได้

รูปที่ 5 : ผู้ประกอบการควรคำนึงถึงความเกี่ยวเนื่องกันของปัจจัยต่าง ๆ ใน Ecosystem ให้รอบด้าน เนื่องจากปัจจัยเหล่านี้ต่างก็ส่งอิทธิพลและความเป็นไปได้ต่อกันและกัน

บทวิเคราะห์โดย... https://www.scbeic.com/th/detail/product/renewable-diesel-220224

ผู้เขียนบทวิเคราะห์

นางสาววอติกานต์ แสงวัณณ์ (atikan.saengwan@scb.co.th) นักวิเคราะห์

INDUSTRY ANALYSIS

ดร.สมประวิณ มันประเสริฐ รองผู้จัดการใหญ่ ประธานเจ้าหน้าที่บริหาร กลุ่มงาน Economic Intelligence Center (EIC) และรองผู้จัดการใหญ่ ประธานเจ้าหน้าที่บริหาร กลุ่มงานกลยุทธ์องค์กร ธนาคารไทยพาณิชย์ จำกัด (มหาชน)

ปราณิดา ศยามานนท์ ผู้อำนวยการฝ่าย Industry Analysis

ณัฐนันท์ อภินันท์วัฒนกูล นักวิเคราะห์อาวุโส

อติกานต์ แสงวัณณ์ นักวิเคราะห์

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

ข่าวเด่น