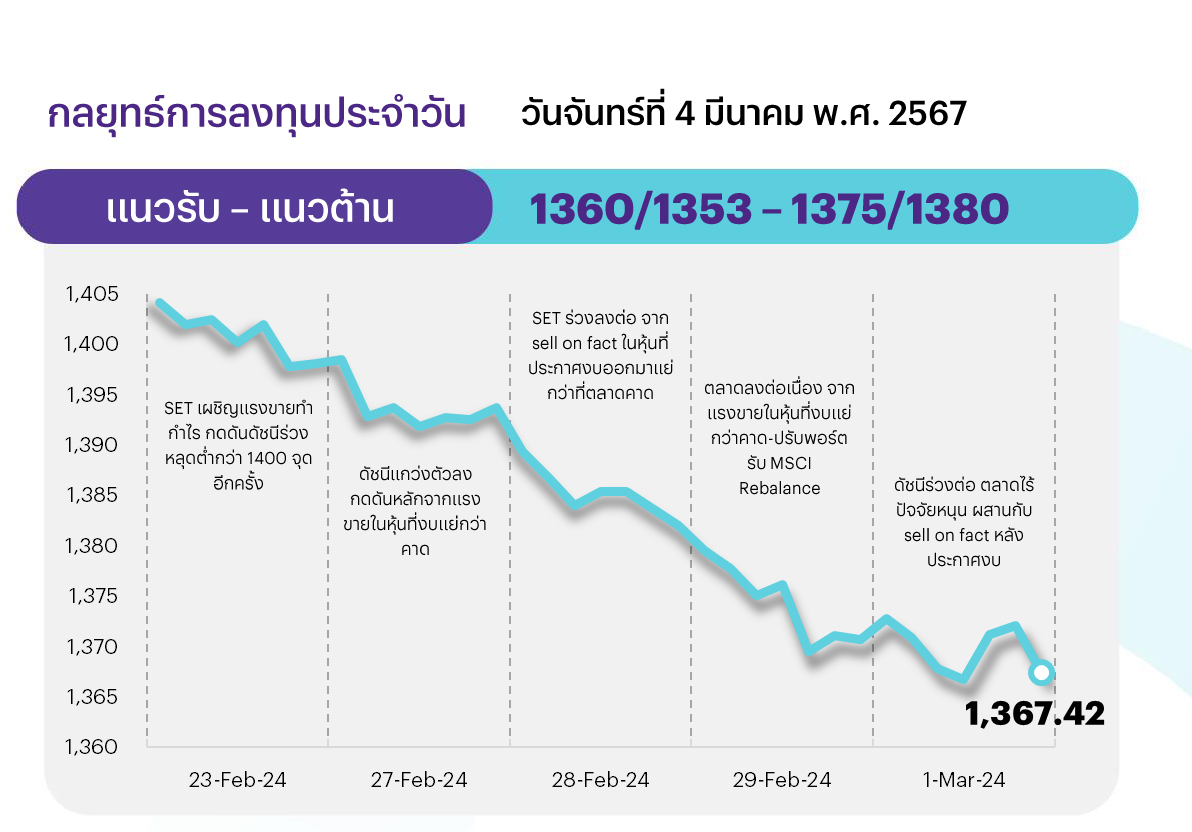

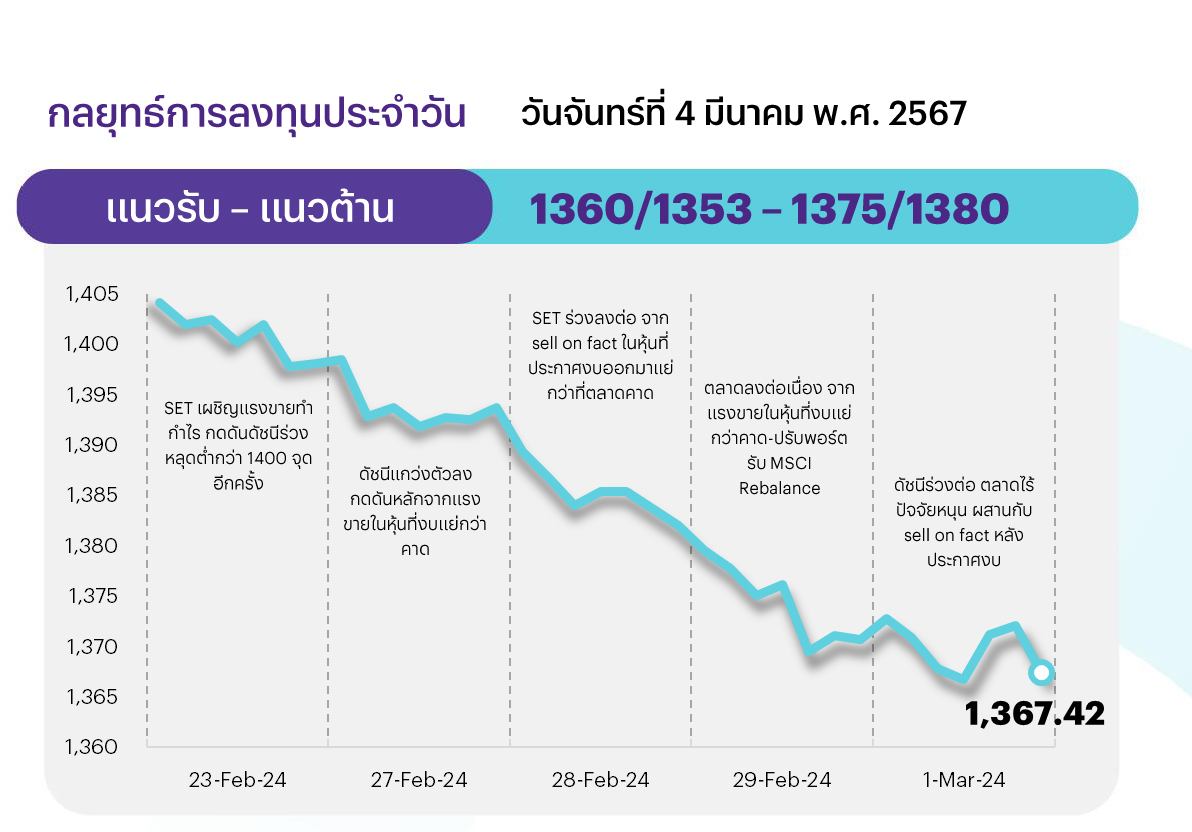

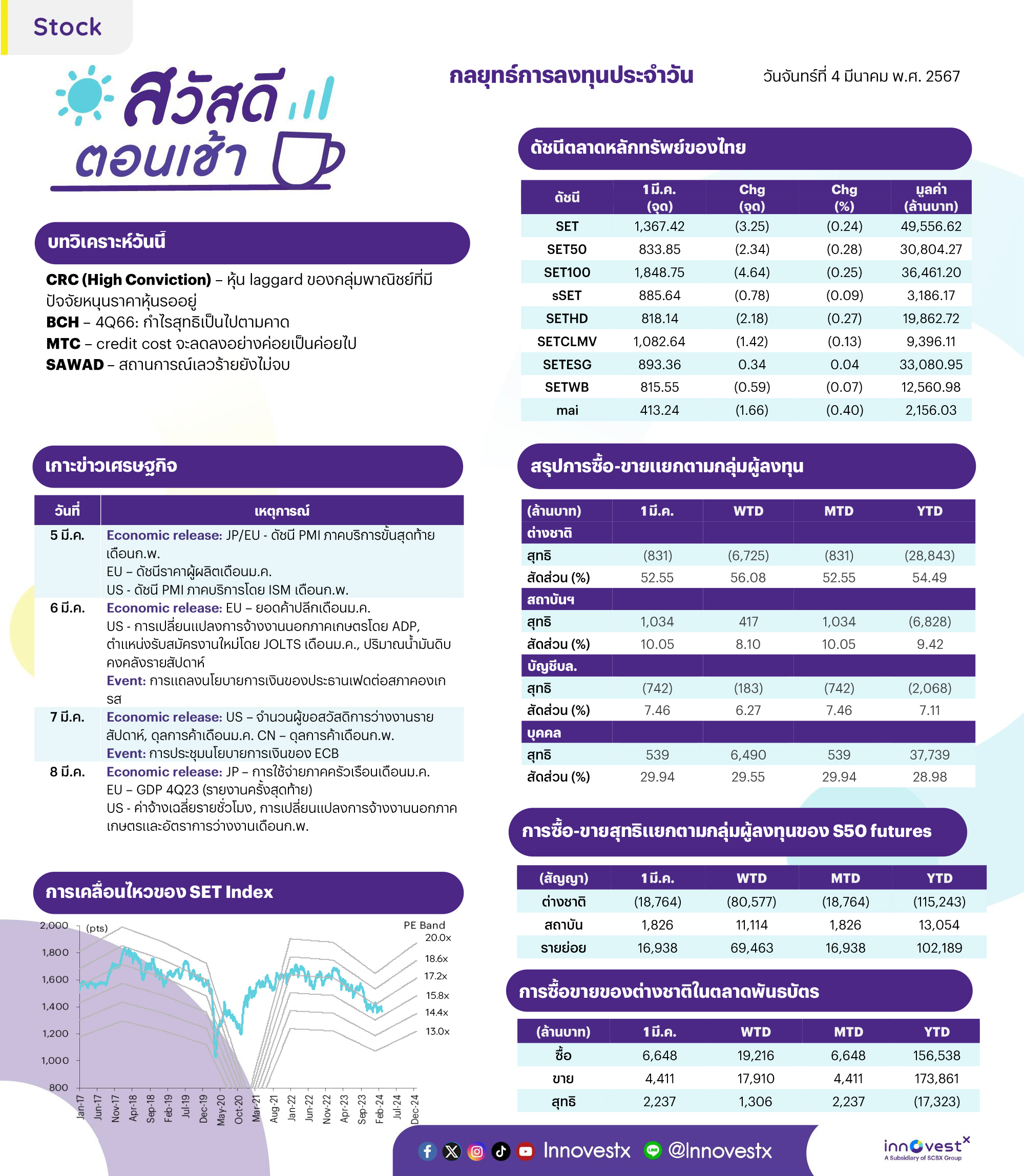

SET ยังดูอ่อนแรง โดยสัญญาณทางเทคนิคยังเป็นลบ และไม่แสดงสัญญาณฟื้นตัว โดยวันนี้แม้คาดได้ sentiment บวก จากตลาดหุ้นสหรัฐที่ปรับตัวขึ้นในวันศุกร์ที่ผ่านมา อย่างไรก็ตาม มองดัชนีการฟื้นตัวถูกจำกัดที่แนวต้าน 1375 และ 1380 จุด ตามลำดับ ด้านแนวรับถัดไปอยู่ที่ 1360 จุด และจุดต่ำเดิมบริเวณ 1353 จุด

ประเด็นสำคัญ

• สหรัฐรายงานดัชนีภาคการผลิต ก.พ. 67 ปรับลงสู่ระดับ 47.8 ต่ำกว่าตลาดคาด และเป็นการหดตัวติดต่อกันเป็นเดือนที่ 16 ขณะที่ดัชนีความเชื่อมั่นผู้บริโภคสหรัฐ ก.พ. ปรับลงสู่ระดับ 76.9 และต่ำกว่าตลาดคาด

• สถาบันเทคโนโลยีสารสนเทศและการสื่อสารของจีน (CAICT) ระบุยอดจัดส่งโทรศัพท์มือถือในจีน ม.ค. 67 เพิ่มขึ้น 68.1%YoY สู่ระดับ 31.78 ล้านเครื่อง โดยสมาร์ตโฟนที่รองรับ 5G เพิ่มขึ้น 59%YoY

• OPEC+ เตรียมพิจารณาขยายการปรับลดกำลังการผลิตโดยสมัครใจไปจนถึง 2Q67 คาดอาจขยายการปรับลดกำลังการผลิตจนถึงสิ้นปีนี้

• Market Cap หุ้น NVIDIA เหนือระดับ 2 ล้านล้านเหรียญได้เป็นครั้งแรกเมื่อปิดตลาด 1 มี.ค. หลังการรายงานเชิงบวกจาก Dell Technologies ผลักดันตลาดหุ้นสหรัฐปรับขึ้น หนุนจากหุ้นเทคโนโลยีปัญญาประดิษฐ์

• สศอ. รายงานดัชนี MPI ม.ค. 67 ที่ระดับ 99.15 หดตัว 2.94%YoY จาก ศก. ไทยฟื้นตัวช้า หนี้ภาคครัวเรือนอยู่ในระดับสูง ดบ. เงินกู้ที่เพิ่มสูงขึ้น อีกทั้ง ศก. ปท. คู่ค้าชะลอตัว ส่งผลให้อุตสาหกรรมชะลอการผลิต

• ธปท. จับตาสถานการณ์การเงินการลงทุนในเมียนมา ขณะที่ ส.อ.ท. กังวลธุรกิจสะดุด-ชะลอลงทุน ชาติอื่นเริ่มขายกิจการ ส่วนยอดการค้าชายแดนลดลง ด้าน KBANK หยุดลงทุนชั่วคราว-ไม่มีแผนเปิด ธพ.

• ATTA ระบุมาตรการวีซ่าฟรีถาวรหนุนท่องเที่ยวไทย ประเมินตลาด นทท. จีน 2 เดือนถึงระดับ 1 ล้านคนแล้ว คาดกลางปี 2567 เป็นช่วงไฮซีซั่นตลาดจีนอีกครั้ง ตัวเลข นทท. จะสามารถเร่งตัวขึ้นได้อีก

กลยุทธ์การลงทุน

ช่วงสั้นมองตลาดหุ้นไทยยังได้รับแรงกดดันจากตัวเลขเศรษฐกิจของจีนที่มีความเสี่ยงเข้าสู่ภาวะเงินฝืดและการผลิตที่หดตัวต่อเนื่อง ขณะที่ตลาดคาดตัวเลขเงินเฟ้อ ก.พ. ของไทยจะมีแนวโน้มติดลบเป็นเดือนที่ 5 ติดต่อกัน ซึ่งอาจจะส่งผลให้มีแรงหนุนจากความคาดหวังต่อการปรับลดดอกเบี้ยนโยบายในระยะถัดไป ส่วนการประชุมนโยบายการเงินของ ECB ตลาดคาดจะยังคงที่ระดับ 4.0% ดังนั้นกลยุทธ์ลงทุนจึงแนะนำ “Selective Buy”

ล็อคเป้าลงทุน

Weekly Portfolio : ช่วงสั้น SET ยังรอปัจจัยหนุนใหม่เข้ามากระตุ้นบรรยากาศลงทุน และจับตาแรงกดดันจากความเสี่ยงโลก โดยเฉพาะจีน กลยุทธ์ลงทุนจึงแนะนำ “Selective Buy” ใน 4 ธีมหลัก ดังนี้

1) หุ้นเก็งกำไรจากแรงซื้อกลับจากทำ Cover Short และ Fund Flow ไหลกลับ อีกทั้ง ตลท. มีแผนออกมาตรการคุม Short Sales มากขึ้น ขณะที่พื้นฐานยังแข็งแกร่ง เลือก AOT KBANK KTB BBL ADVANC

2) หุ้นขนาดเล็กที่ปัจจัยพื้นฐานแข็งแกร่ง โดยกำไรปี 2567 ยังเติบโตดี YoY และมองราคาหุ้นผ่านจุดต่ำสุดแล้ว เลือก AU ONEE SECURE KLINIQ HTC

3) หุ้นปันผลที่คาดให้ Div. Yield สูงกว่า 4% อีกทั้ง DPS และ Div. payout ratio มีแนวโน้มเพิ่มขึ้น ซึ่งมองหนึ่งในทางเลือกลงทุนเพื่อสร้างกระแสเงินสดที่ดีให้แก่พอร์ตลงทุน แนะนำ BBL KTB AP ADVANC RJH DRT

4) นักลงทุนระยะยาวแนะนำลงทุนสะสมแบบ DCA เนื่องจากมองเป็นจังหวะที่ดีที่สุด หลัง SET ปรับลงแรงจนความเสี่ยงลดลงไปมาก และราคาหุ้นอยู่ในระดับ Undervalue มาก โดยเลือก BBL BDMS BEM CPALL PTT และ SCC ซึ่งเป็นหุ้น SET100 ซึ่งเป็นผู้นำในแต่ละอุตสาหกรรม และมี ESG Ratings ระดับ AAA/AA, Valuation ต่ำกว่าค่าเฉลี่ยในรอบ 10 ปี และผลการดำเนินงานยังแข็งแกร่ง

DAILY TOP PICKS

BCH มองเป็นหุ้นเด่นของเราในฐานะ earnings play โดยปี 2567 คาดกำไรปกติจะเติบโต 18%YoY สู่ 1.8 พันลบ. แข็งแกร่งที่สุดในกลุ่มการแพทย์ แรงหนุนจากการดำเนินงานที่เติบโตเพิ่มขึ้นที่โรงพยาบาลเปิดใหม่ 3 แห่ง สำหรับ 1Q67 คาดกำไรปกติจะเติบโต YoY และ QoQ จากปัจจัยฤดูกาล

TOP 1Q67 คาดกำไรจะปรับตัวดีขึ้น QoQ จากการฟื้นตัวของ GRM โดยได้แรงหนุนจาก crack spread ที่สูงขึ้นของน้ำมันเบนซินและน้ำมันเตา อีกทั้งคาดมีผลขาดทุนสต๊อกระดับต่ำ ขณะที่ราคาหุ้นปัจจุบัน คิดเป็น PBV ที่ 0.7 เท่า (-1.4 SD) ซึ่งสูงกว่าระดับ 0.5 เท่าในปีที่เกิดสถานการณ์โควิดอยู่เล็กน้อย

ข่าวเด่น