สหรัฐ

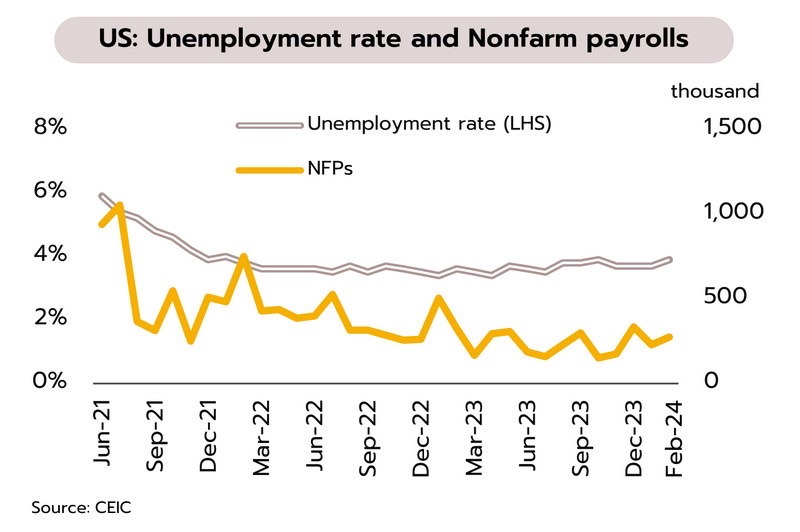

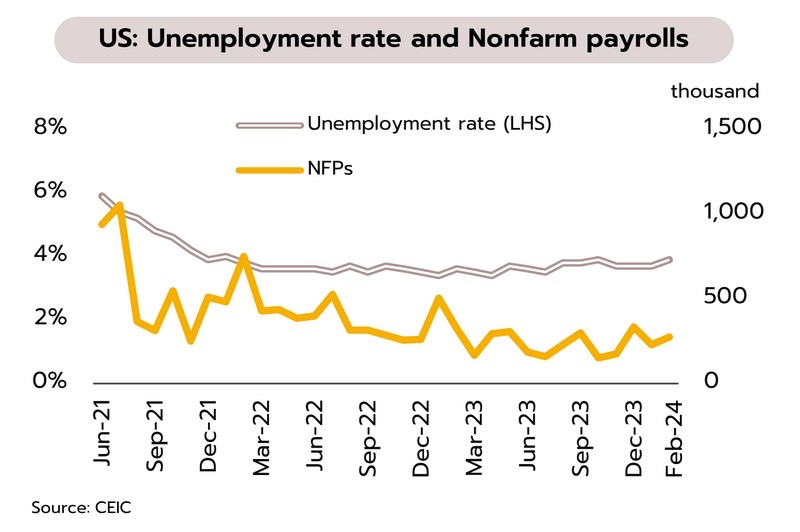

แม้ตลาดแรงงานสหรัฐแข็งแกร่งแต่อัตราการว่างงานพุ่งขึ้นมากสุดในรอบ 2 ปี เปิดทาง FED เดินหน้าปรับลดดอกเบี้ยลงในช่วงกลางปีนี้ ในเดือนกุมภาพันธ์ ตัวเลขการจ้างงานนอกภาคเกษตรเพิ่มขึ้น 275,000 ตำแหน่ง สูงกว่าคาดการณ์ของตลาดที่ 198,000 ตำแหน่ง อย่างไรก็ตาม อัตราการว่างงานเพิ่มขึ้นสู่ระดับ 3.9% สูงสุดในรอบ 2 ปี ส่วนอัตราค่าจ้างรายชั่วโมงเพิ่มขึ้นในอัตราที่ชะลอลงสู่ 4.3% YoY ขณะที่ ดัชนี PMI ภาคบริการชะลอลงสู่ระดับ 52.6 นอกจากนี้ วุฒิสภาสหรัฐมีมติอนุมัติร่างงบประมาณรายจ่ายวงเงิน 4.67 แสนล้านดอลลาร์ ซึ่งช่วยให้หน่วยงานของรัฐบาลหลีกเลี่ยงการถูกชัตดาวน์ในวันที่ 8 มีนาคม ขณะที่เส้นตายในการผ่านร่างกฎหมายจัดสรรงบประมาณฯ ครั้งถัดไปจะเกิดขึ้นอีกครั้งในวันที่ 22 มีนาคมนี้

นายเจอโรม พาวเวลล์ ประธานธนาคารกลางสหรัฐ (FED) ระบุว่าอัตราดอกเบี้ยนโยบายมีแนวโน้มปรับลดลงในปีนี้หากมีสัญญาณบ่งชี้ที่ชัดเจนว่าอัตราเงินเฟ้อชะลอลงอย่างยั่งยืนสู่กรอบเป้าหมายที่ระดับ 2% ทั้งนี้ เมื่อพิจารณาจากอัตราเงินเฟ้อพื้นฐาน (Core CPI และ Core PCE) ที่อาจลงต่ำกว่า 3% ในไตรมาส 3 ซึ่งจะส่งผลให้อัตราดอกเบี้ยที่แท้จริงเพิ่มขึ้นสู่ระดับใกล้เคียงกับวิกฤตการเงินปี 2551 ที่ 2.5% เมื่อประกอบกับตัวเลขเศรษฐกิจและตลาดแรงงานที่มีสัญญาณชะลอตัวมากขึ้น คาดว่า FED อาจต้องพิจารณาปรับลดดอกเบี้ยลงในช่วงกลางปีเพื่อให้สอดคล้องกับอัตราเงินเฟ้อ (normalization) นอกจากนี้ ในช่วงครึ่งปีหลังเศรษฐกิจสหรัฐอาจต้องเผชิญกับความไม่แน่นอนที่เพิ่มสูงขึ้นหลังผลการเลือกตั้งขั้นต้นใน 15 รัฐ ชี้ว่ามีความเป็นไปได้สูงที่ประธานาธิบดีโจ ไบเดน และโดนัลด์ ทรัมป์ อดีตประธานาธิบดีสหรัฐ จะกลายเป็นคู่ชิงตำแหน่งประธานาธิบดีสหรัฐในการเลือกตั้งทั่วไปเดือนพฤศจิกายนนี้

ยูโรโซน

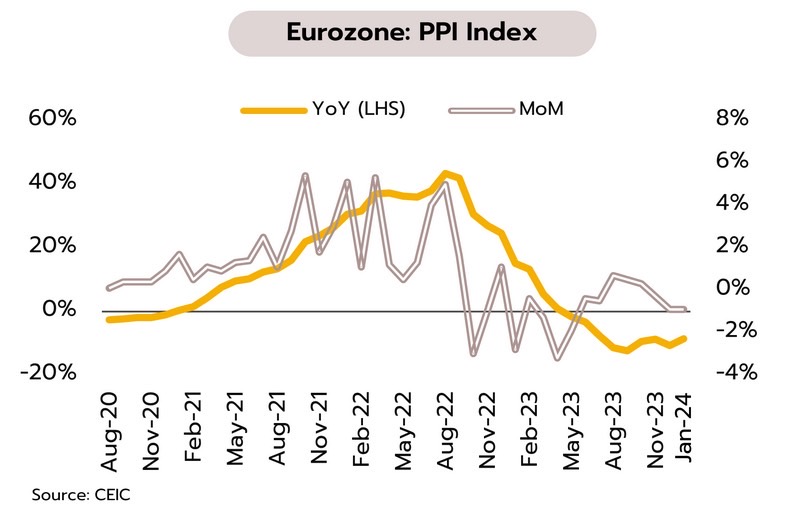

ECB ปรับลดคาดการณ์เศรษฐกิจและเงินเฟ้อปี 2567 พร้อมส่งสัญญาณปรับลดดอกเบี้ยในปีนี้ ในเดือนมกราคม ดัชนีเงินเฟ้อผู้ผลิตทั่วไปหดตัวมากกว่าคาดการณ์ของตลาดที่ -8.1% YoY และ -0.9% MoM ขณะที่ยอดค้าปลีกหดตัว 1% YoY จากเดือนก่อนที่ -0.5% อย่างไรก็ตาม ในเดือนกุมภาพันธ์ ดัชนี PMI ภาคบริการปรับเพิ่มขึ้นสู่ระดับ 50.2 สูงสุดนับตั้งแต่เดือนกรกฎาคม 2566 และส่งผลให้ดัชนี PMI รวมภาคการผลิตและบริการปรับขึ้นสู่ระดับสูงสุดในรอบเกือบ 1 ปีที่ 49.2

ธนาคารกลางยุโรป (ECB) มีมติคงอัตราดอกเบี้ยนโยบายที่ระดับ 4% พร้อมปรับลดคาดการณ์ GDP ปีนี้จาก 0.8% ลงมาที่ 0.6% รวมถึงปรับลดคาดการณ์เงินเฟ้อจาก 2.7% ลงมาที่ 2.3% แม้จะยังไม่มีการระบุกรอบเวลาที่เหมาะสมในการลดดอกเบี้ย แต่จากตัวเลขเงินเฟ้อที่ปรับลงเร็วและกำลังเข้าใกล้ระดับเป้าหมายที่ 2% ประกอบกับภาพรวมเศรษฐกิจที่ซบเซา วิจัยกรุงศรีคาดว่าสถานการณ์ดังกล่าวจะเป็นการเปิดทางให้ ECB เริ่มปรับลดอัตราดอกเบี้ยนโยบายลงในช่วงกลางปีนี้ อย่างไรก็ตาม เศรษฐกิจยูโรโซนอาจผ่านจุดแย่ที่สุดไปแล้วในไตรมาส 4/2566 ก่อนที่จะเริ่มทยอยฟื้นตัวขึ้นอย่างช้าๆ ในปี 2567 จาก (i) วิกฤตพลังงานที่บรรเทาลง (ii) เงินเฟ้อที่ชะลอลงแรงช่วยหนุนการฟื้นตัวของการบริโภคในประเทศ (iii) ภาวะชะงักงันของห่วงโซ่อุปทานที่คลี่คลายลง และ (iv) แรงหนุนจากฐานต่ำในปีก่อน (low-base effect)

จีน

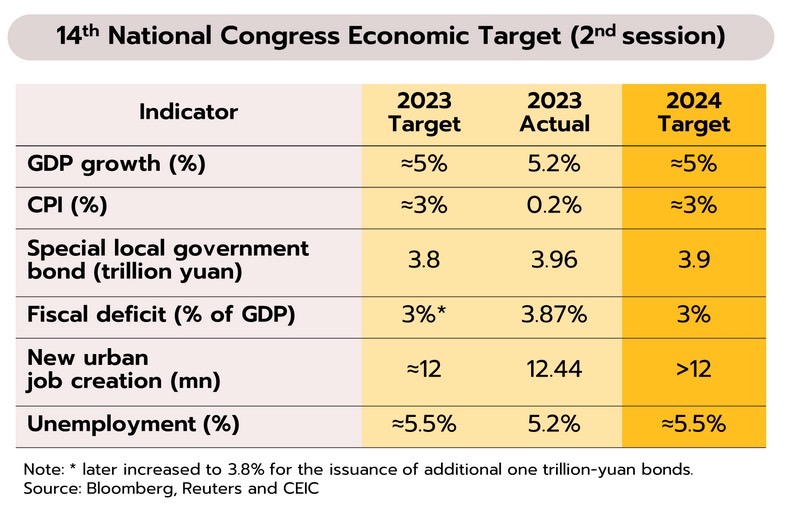

จีนกำหนดเป้าหมายทางเศรษฐกิจปี 2567 ใกล้เคียงกับปีที่ผ่านมา ท่ามกลางปัญหาเชิงโครงสร้างที่เรื้อรัง ขณะที่สหรัฐพยายามจำกัดการเข้าถึงเทคโนโลยีขั้นสูงของจีนอย่างต่อเนื่อง รัฐบาลจีนกำหนดเป้าหมายทางเศรษฐกิจส่วนใหญ่ใกล้เคียงกับปี 2566 เช่น การเติบโตทางเศรษฐกิจที่ราว 5% และตั้งเป้าหมายด้านอื่น ๆ เช่น เงินเฟ้อและการขาดดุลใกล้เคียงกับปีก่อน (จากตาราง) นอกจากนี้ ยังส่งสัญญาณต่อการแก้ไขปัญหาเชิงโครงสร้างหลายด้าน ได้แก่ การสร้างงาน การลงทุนจากต่างประเทศ การมีบุตร และที่สำคัญคือ “การพัฒนากำลังการผลิตที่มีคุณภาพใหม่” (new quality productive force) เพื่อใช้ขับเคลื่อนเศรษฐกิจในอนาคต เช่น ยานยนต์ไฟฟ้า พลังงานไฮโดรเจน การเดินทางในอวกาศ รวมถึงเทคโนโลยีควอนตัม อย่างไรก็ดี การกีดกันการเข้าถึงเทคโนโลยีจากสหรัฐและพันธมิตร ยังเป็นความเสี่ยงสำคัญต่อการบรรลุเป้าหมายของจีนในปีนี้ ล่าสุดสหรัฐพยายามกดดันให้บริษัท ASML จากเนเธอร์แลนด์ยุติการให้บริการซ่อมแซมเครื่องจักรผลิตชิปกับจีน และเรียกร้องไม่ให้ญี่ปุ่นส่งออกสารเคมีที่ใช้ผลิตชิปไปยังจีน ตลอดจนการเจรจากับเยอรมันและเกาหลีใต้เพื่อสร้างแนวร่วมกดดันเพิ่มเติม

การตั้งเป้าหมายทางเศรษฐกิจของจีนล่าสุดบ่งชี้ว่า การขับเคลื่อนเศรษฐกิจในปีนี้ไม่ได้เน้นไปที่มาตรการทางการคลังขนาดใหญ่ในระยะสั้น แต่ให้ความสำคัญกับการแก้ไขปัญหาเชิงโครงสร้างแบบเฉพาะจุดมากขึ้น ซึ่งส่งผลในระยะกลางถึงยาว โดยเฉพาะ “การพัฒนากำลังการผลิตที่มีคุณภาพใหม่” และการปรับแก้กฎหมายที่เป็นอุปสรรค ดังนั้น ในปีนี้การเติบโตทางเศรษฐกิจภายใต้ปัญหาเชิงโครงสร้าง ความเสี่ยงจากสงครามเทคโนโลยี และมาตรการทางการคลังในระดับปานกลาง จึงอาจต่ำกว่าเป้าหมายของรัฐบาล โดยคาดว่าอยู่ที่ราว 4.6% เทียบกับ 5.2% ในปีที่ผ่านมา

เศรษฐกิจไทย

ในช่วงต้นปีการบริโภคยังได้แรงหนุนจากความเชื่อมั่นที่ทยอยปรับขึ้น ด้านเงินเฟ้อที่มีแนวโน้มอยู่ในระดับต่ำเพิ่มโอกาสกนง.อาจเริ่มปรับลดดอกเบี้ยในช่วงกลางปีนี้

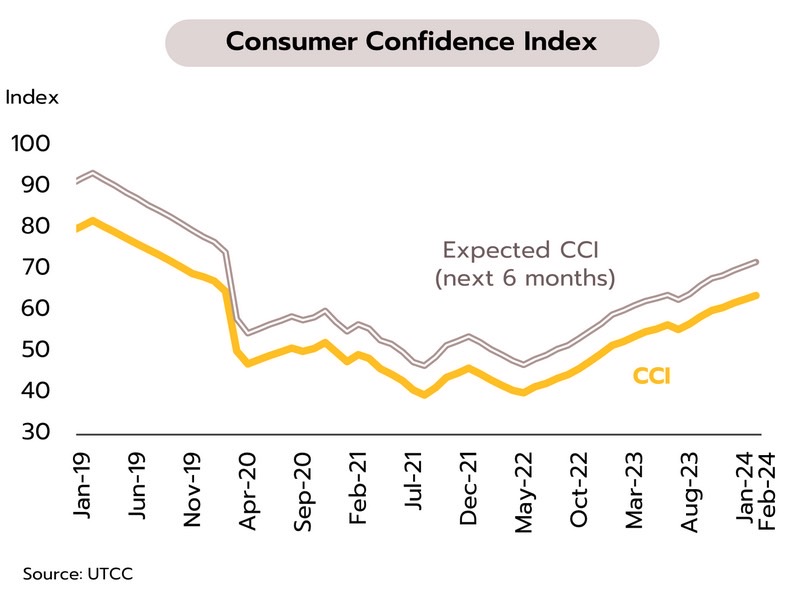

ความเชื่อมั่นผู้บริโภคเดือนกุมภาพันธ์ฟื้นตัวต่อเนื่อง คาดภาคท่องเที่ยวจะเป็นปัจจัยสำคัญช่วยหนุนการบริโภคเติบโต ดัชนีความเชื่อมั่นผู้บริโภคในเดือนกุมภาพันธ์ปรับเพิ่มขึ้นต่อเนื่องเป็นเดือนที่ 7 สู่ระดับสูงสุดในรอบ 48 เดือน ที่ 63.8 จาก 62.9 ในเดือนมกราคม ปัจจัยบวกจากมาตรการกระตุ้นการใช้จ่ายผ่านโครงการ Easy-E-Receipt และมาตรการบรรเทาค่าครองชีพด้านราคาพลังงาน รวมถึงภาคท่องเที่ยวที่ขยายตัวดีขึ้นต่อเนื่อง

การบริโภคภาคเอกชนซึ่งคาดว่าจะยังเป็นแรงขับเคลื่อนสำคัญของเศรษฐกิจในช่วงไตรมาสแรกของปีนี้ ปัจจัยบวกจาก (i) ความเชื่อมั่นที่ยังมีแนวโน้มปรับดีขึ้น สะท้อนจากดัชนีความเชื่อมั่นฯคาดการณ์ใน 6 เดือนข้างหน้ายังทยอยเพิ่มขึ้นสู่ระดับ 71.9 สูงสุดนับตั้งแต่เดือนมีนาคม 2563 (ii) ภาคท่องเที่ยวที่ปรับดีขึ้นต่อเนื่องซึ่งช่วยหนุนการจ้างงานและเพิ่มรายได้แก่แรงงานในภาคบริการ โดยในช่วง 2 เดือนแรกของปี 2567 มีจำนวนนักท่องเที่ยวต่างชาติรวม 6.39 ล้านคน (คิดเป็น 87% เมื่อเทียบช่วงเดียวกันในปี 2562 หรือก่อนเกิดการระบาดโควิด-19) สร้างรายได้เข้าประเทศ 3.10 แสนล้านบาท (88% ก่อนเกิดการระบาด) และ (iii) มาตรการภาครัฐทั้งมาตรการบรรเทาค่าครองชีพ การพักหนี้เกษตรกร และการแก้ไขปัญหาหนี้ทั้งระบบ อย่างไรก็ตาม ผู้บริโภคยังมีความกังวลต่อภาวะเศรษฐกิจในประเทศที่ฟื้นตัวช้า และมีแนวโน้มเติบโตต่ำ ภาวะภัยแล้งที่อาจส่งผลต่อรายได้และผลผลิตในภาคเกษตร รวมถึงสถานการณ์ความขัดแย้งทางด้านภูมิรัฐศาสตร์ของโลกที่ยังคงยืดเยื้อที่อาจส่งผลให้ราคาน้ำมันโลกยังทรงตัวสูงและกระทบต่อต้นทุนการผลิตสินค้าและกำลังซื้อในประเทศ อีกทั้ง pend-up demand ปีนี้หายไป และอาจต้องระวัง payback effect จากมาตรการ Easy-E-Receipt ที่สิ้นสุดลงเมื่อกลางเดือนกุมภาพันธ์ นอกจากนี้ ยังเผชิญข้อจำกัดจากภาระหนี้ครัวเรือนและอัตราดอกเบี้ยที่อยู่ในระดับสูง จึงคาดว่าการบริโภคภาคเอกชนในปีนี้อาจเติบโตราว 3% ชะลอลงจากที่ขยายตัว 7.1% ในปีที่แล้ว

อัตราเงินเฟ้อทั่วไปเดือนกุมภาพันธ์ติดลบต่อเนื่องเป็นเดือนที่ 5 คาดผ่านจุดต่ำสุดและจะกลับมาเป็นบวกได้ในไตรมาส 2 อัตราเงินเฟ้อทั่วไปเดือนกุมภาพันธ์อยู่ที่ -0.77% YoY เทียบกับเดือนมกราคมซึ่งต่ำสุดในรอบ 35 เดือนที่ -1.11% ผลจากการลดลงของราคาอาหารสด ทั้งเนื้อสัตว์และผักสด ที่ปริมาณผลผลิตเข้าสู่ตลาดจำนวนมาก รวมทั้งน้ำมันดีเซล และค่ากระแสไฟฟ้า ซี่งราคายังต่ำกว่าเดือนเดียวกันของปี 2566 จากมาตรการช่วยเหลือของภาครัฐ ด้านอัตราเงินเฟ้อพื้นฐาน (หักราคาหมวดอาหารสดและพลังงาน) อยู่ที่ 0.43% ชะลอลงจาก 0.52% ในเดือนมกราคม สำหรับในช่วง 2 เดือนแรกของปี อัตราเงินเฟ้อทั่วไปและอัตราเงินเฟ้อพื้นฐานเฉลี่ยอยู่ที่ -0.94% และ 0.47% ตามลำดับ

อัตราเงินเฟ้อทั่วไปในช่วงไตรมาสแรกของปีมีแนวโน้มจะติดลบต่อเนื่องจากไตรมาสสุดท้ายของปีก่อน ซึ่งส่วนหนึ่งเป็นผลจากมาตรการตรึงราคาน้ำมันดีเซลและการช่วยเหลือค่าใฟฟ้าแก่ประชาชนบางส่วน แต่ในระยะถัดไปคาดว่าอัตราเงินเฟ้อทั่วไปจะกลับมาเป็นบวกในไตรมาส 2 ส่วนหนึ่งเป็นผลจากฐานสูงที่หมดลง และยังมีปัจจัยที่ต้องติดตาม อาทิ มาตรการตรึงราคาน้ำมันดีเซลไม่เกิน 30 บาทต่อลิตรที่จะสิ้นสุดลงในวันที่ 19 เมษายนนี้ ราคาสินค้าโภคภัณฑ์ที่อาจผันผวนจากความเสี่ยงของภัยแล้งและความตึงเครียดทางภูมิรัฐศาสตร์ รวมถึงต้นทุนค่าจ้างที่อาจเพิ่มสูงขึ้นจากการปรับขึ้นค่าจ้างขั้นต่ำครั้งที่ 2 ในปีนี้ ซึ่งล่าสุดกระทรวงแรงงานระบุว่าคณะกรรมการค่าจ้างกำลังพิจารณาแนวทางในการปรับ โดยมีแนวโน้มจะปรับขึ้นเฉพาะบางจังหวัด บางพื้นที่ และบางสาขาอาชีพ เบื้องต้นวางแผนให้มีผลในช่วงไตรมาส 2

สำหรับมุมมองด้านดอกเบี้ยนโยบาย วิจัยกรุงศรีประเมินจากภาวะเศรษฐกิจแม้มีการฟื้นตัวจากปีก่อนแต่ยังมีแนวโน้มเติบโตต่ำ แรงส่งทางเศรษฐกิจเริ่มแผ่วลง ขณะที่อัตราเงินเฟ้อทั่วไปและอัตราเงินเฟ้อพื้นฐานในปีนี้มีทิศทางอยู่ในระดับต่ำใกล้เคียงกับค่าเฉลี่ยในช่วงก่อนเกิดการระบาดของโควิด-19 (ปี 2559-2562 เฉลี่ยที่ 0.7% และ 0.6% ตามลำดับ) จึงเพิ่มโอกาสที่คณะกรรมการ นโยบายการเงิน (กนง.) จะเริ่มปรับลดอัตราดอกเบี้ยนโยบายลงเป็นครั้งแรกในช่วงกลางปีนี้

ข่าวเด่น