สัญญาณฟื้นตัวการส่งออกไทยระยะสั้นแผ่วลง

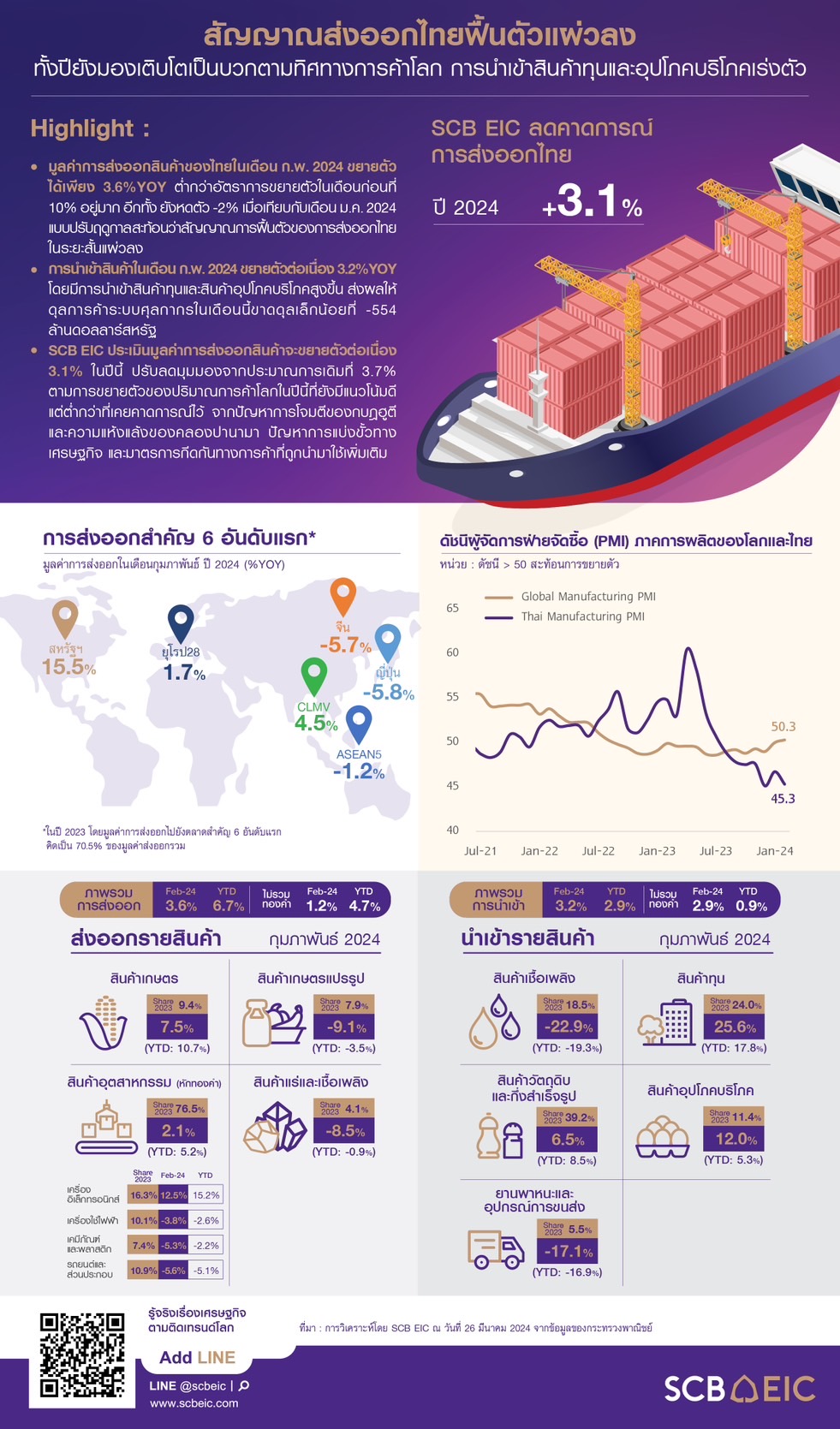

มูลค่าการส่งออกสินค้าของไทยในเดือน ก.พ. 2024 อยู่ที่ 23,384.9 ล้านดอลลาร์สหรัฐ ขยายตัวได้เพียง 3.6%YOY (เทียบกับเดือน ก.พ. 2023) ต่ำกว่าอัตราการขยายตัวในเดือนก่อนที่ 10% อยู่มาก อีกทั้ง ยังหดตัว -2% MOM_sa (เทียบกับเดือน ม.ค. 2024 แบบปรับฤดูกาล) นอกจากนี้ การขยายตัวของการส่งออกในเดือน ก.พ. ส่วนหนึ่งมาจากการส่งออกทองคำที่ขยายตัวมากถึง 309.5%YOY (คิดเป็น Contribution to %YOY Growth = 2.4%) ซึ่งไม่ได้สะท้อนสภาวะการส่งออกสินค้าที่แท้จริง โดยการส่งออกไทยไม่รวมทองคำขยายตัวเพียง 1.2%YOY และหดตัว -2.1%MOM_SA สะท้อนว่าสัญญาณการฟื้นตัวของการส่งออกไทยในระยะสั้นแผ่วลง

การส่งออกสินค้าเกษตรและอุตสาหกรรมขยายตัวชะลอลง ขณะที่สินค้าอุตสาหกรรมเกษตรและแร่และเชื้อเพลิงหดตัว

ภาพรวมการส่งออกรายสินค้าดีขึ้นในบางกลุ่ม นำโดย (1) สินค้าเกษตรขยายตัว 7.5% ต่อเนื่องจาก 14% ในเดือนก่อน โดยเฉพาะข้าว ยางพารา ขณะที่ผลิตภัณฑ์มันสำปะหลังเป็นสินค้าสำคัญที่หดตัว (2) สินค้าอุตสาหกรรมขยายตัว 5.2% ต่อเนื่องจาก 10.3% ในเดือนก่อน โดยเฉพาะหม้อแปลงไฟฟ้าและส่วนประกอบ เหล็ก เหล็กกล้าและผลิตภัณฑ์ ขณะที่ รถยนต์ อุปกรณ์และส่วนประกอบ เป็นสินค้าสำคัญที่หดตัว (3) สินค้าอุตสาหกรรมเกษตรกลับมาหดตัว -9.1% เป็นครั้งแรกในรอบ 6 เดือน เทียบกับที่ขยายตัว 3.8% ในเดือนก่อน โดยผลไม้กระป๋องและแปรรูปและเครื่องดื่มเป็นสินค้าหลักที่ขยายตัวดี ขณะที่น้ำตาลทรายเป็นสินค้าสำคัญที่หดตัว และ (4) สินค้าแร่และเชื้อเพลิงหดตัว -8.5% เป็นครั้งแรกในรอบ 7 เดือนจากที่ขยายตัว 7.1% ในเดือนก่อน (รูปที่ 1 และ 3)

การส่งออกเดือนนี้ขยายตัวไม่ทั่วทุกตลาดสำคัญ

ภาพรวมการส่งออกขยายตัวในเกือบทุกตลาดสำคัญ โดย (1) ตลาดสหรัฐฯ ขยายตัว 15.5% ต่อเนื่องจาก 13.7% ในเดือนก่อน และเป็นการขยายตัวเกือบทุกกลุ่มสินค้า การส่งออกสินค้าสำคัญ 15 ลำดับแรกของตลาดนี้ขยายตัวถึง 12 รายการ โดยเฉพาะหม้อแปลงไฟฟ้าและส่วนประกอบ (78.5%) และอุปกรณ์กึ่งตัวนำ ทรานซิสเตอร์และไดโอด (63.8%) (2) ตลาดสวิสเซอร์แลนด์ ขยายตัว 198.2% เร่งขึ้นจาก 5.1% ในเดือนก่อน จากการส่งออกอัญมณีและเครื่องประดับที่ขยายตัวถึง 688.1% ซึ่งคาดว่าเป็นทองคำ (3) ตลาดยุโรป ขยายตัว 1.7% ต่อเนื่องจาก 3.6% ในเดือนก่อน อย่างไรก็ดี (4) ตลาดจีน ญี่ปุ่น และตะวันออกกลาง เป็นตลาดสำคัญที่หดตัวที่ -5.7% -5.8% และ -9.8% ตามลำดับ (รูปที่ 1)

ดุลการค้าขาดดุลต่อจากการนำเข้าสินค้าทุนและสินค้าอุปโภคบริโภคสูงขึ้น โดยการนำเข้าจากจีนและยุโรปขยายตัวแข็งแกร่ง

มูลค่าการนำเข้าสินค้าในเดือน ก.พ. 2024 อยู่ที่ 23,938.9 ล้านดอลลาร์สหรัฐ ขยายตัวต่อเนื่อง 3.2%YOY เทียบกับ 2.6% ในเดือนก่อน ในภาพรวมการนำเข้าขยายตัวทุกกลุ่มสินค้า ได้แก่ สินค้าทุนขยายตัวเร่งขึ้น 25.6% สินค้าอุปโภคบริโภคขยายตัวแข็งแกร่ง 12% สินค้าวัตถุดิบและกึ่งสำเร็จรูปขยายตัว 6.5% ขณะที่กลุ่มยานพาหนะและอุปกรณ์การขนส่งหดตัว -17.1% และสินค้าเชื้อเพลิงหดตัวแรง -22.9% สำหรับภาพรวมการนำเข้ารายประเทศขยายตัวจาก 2 ตลาดหลัก คือ (1) ตลาดยุโรปกลับมาขยายตัว 39.8% จากการนำเข้าเครื่องบิน เครื่องร่อน อุปกรณ์การบินและส่วนประกอบที่ขยายตัว 2,793.7% เรือและสิ่งก่อสร้างลอยน้ำที่ขยายตัว 1179.1% และ (2) ตลาดจีนขยายตัวเร่งขึ้น 14% โดยเฉพาะการนำเข้าเครื่องใช้และเครื่องตกแต่งภายในบ้านที่ขยายตัว 56.6% และเครื่องจักรกลและส่วนประกอบที่ขยายตัว 92%

ดุลการค้าระบบศุลกากรในเดือนนี้ขาดดุลเล็กน้อยที่ -554 ล้านดอลลาร์สหรัฐ เทียบกับขาดดุล -2,757.9 ล้านดอลลาร์สหรัฐในเดือน ม.ค. 2024 สำหรับภาพรวม 2 เดือนแรกของปี 2024 ดุลการค้าขาดดุล -3,311.9 ล้านดอลลาร์สหรัฐ (รูปที่ 2)

การส่งออกเดือน มี.ค. มีแนวโน้มหดตัวแรงจากปัจจัยฐานสูง แต่การเคลื่อนย้ายอาวุธเกี่ยวกับการซ้อมรบนอกประเทศอาจช่วยให้ส่งออกไม่หดตัวแรงมาก

SCB EIC ประเมินว่าการส่งออกสินค้าเดือน มี.ค. 2024 ในรูป %YOY มีแนวโน้มหดตัวแรงจากปัจจัยฐานสูง แม้ภาคการผลิตและการค้าโลกจะอยู่ในทิศทางการฟื้นตัว เนื่องจากมีการส่งออกทองคำในเดือน มี.ค. 2023 มากถึง 1,568.7 ล้านดอลลาร์สหรัฐ ซึ่งเป็นระดับที่สูงกว่าปกติมาก ข้อมูลจากการแถลงข่าวของสำนักงานนโยบายและยุทธศาสตร์การค้า กระทรวงพาณิชย์ประเมินว่ามูลค่าการส่งออกในเดือน มี.ค. 2024 จะอยู่ที่ราว 25,500 – 26,500 หดตัวประมาณ -5.4% ถึง -8.9% อย่างไรก็ดี ยังมีความไม่แน่นอนจากการฝึกซ้อมรบ Cobra Gold ซึ่งอาจเห็นการเคลื่อนย้ายอาวุธหรืออุปกรณ์ซ้อมรบออกนอกประเทศในเดือนหน้าผ่านระบบศุลกากร อาจเป็นปัจจัยช่วยให้ตัวเลขส่งออกเดือน มี.ค. ไม่ติดลบรุนแรงนัก อย่างไรก็ดี ทั้งสองประเด็นไม่ได้สะท้อนสภาวะการส่งออกสินค้าของไทยได้อย่างแท้จริง นอกจากนี้ การเคลื่อนย้ายอาวุธที่เกี่ยวกับการฝึกซ้อมรบ Cobra Gold จะไม่ถูกนับรวมในมูลค่าการส่งออกสินค้าตามระบบดุลการชำระเงิน

SCB EIC ประเมินมูลค่าการส่งออกสินค้าจะขยายตัวต่อเนื่อง 3.1% ในปีนี้ ปรับลดมุมมองจากประมาณการเดิมที่ 3.7%

มูลค่าการส่งออกไทยจะพลิกกลับมาขยายตัวได้ในปี 2024 จากแรงสนับสนุนหลายด้าน ได้แก่ (1) ปริมาณการค้าโลกที่มีแนวโน้มขยายตัวได้ตามแนวโน้มเศรษฐกิจโลกที่จะขยายตัวใกล้เคียงปีที่แล้ว (2) ภาคการผลิตที่เกี่ยวเนื่องกับการค้าระหว่างประเทศจะกลับมามีบทบาทขับเคลื่อนเศรษฐกิจโลกมากขึ้นในปีนี้ เห็นจากดัชนีผู้จัดการฝ่ายจัดซื้อ (PMI) ภาคการผลิตโลกในเดือน ก.พ. ที่ปรับเพิ่มขึ้นเป็น 50.3 ซึ่งเกินระดับ 50 เป็นครั้งแรกในรอบ 18 เดือน นอกจากนี้ ดัชนี PMI ยอดคำสั่งซื้อใหม่ (Export order) และดัชนี PMI ปริมาณผลผลิตในอนาคต (Future output) เริ่มขยายตัวตั้งแต่ช่วงปลายปีที่แล้ว สะท้อนให้เห็นถึงการขยายตัวของภาคการผลิตในระยะข้างหน้า (รูปที่ 4) (3) ราคาสินค้าส่งออกที่มีแนวโน้มสูง เช่น ราคาสินค้าเกษตรมีแนวโน้มเพิ่มขึ้นตามปริมาณผลผลิตในตลาดโลก

ที่ลดลงจากภัยแล้งและนโยบายควบคุมการส่งออกสินค้าในบางประเทศ

อย่างไรก็ตาม SCB EIC ปรับลดประมาณการการส่งออกไทยในปี 2024 อยู่ที่ 3.1% (จาก 3.7%) (ข้อมูลระบบดุลการชำระเงิน) ตามการขยายตัวของปริมาณการค้าโลกในปีนี้ที่ยังมีแนวโน้มดี แต่ต่ำกว่าที่เคยคาดการณ์ไว้ จากปัญหาการโจมตีของกบฏฮูตีและความแห้งแล้งของคลองปานามา (รูปที่ 5) ปัญหาการแบ่งขั้วทางเศรษฐกิจ และมาตรการกีดกันทางการค้าที่ถูกนำมาใช้เพิ่มเติม (รูปที่ 6) นอกจากนี้ สาเหตุที่การส่งออกไทยในช่วงที่ผ่านมาขยายตัวได้ดี ส่วนหนึ่งมาจากปัจจัยพิเศษ เช่น ทองคำ จึงอาจไม่สะท้อนภาพการฟื้นตัวของการส่งออกไทยได้ดีนัก

สินค้าในโลกเปลี่ยนไปในระยะยาว

แม้ภาคการผลิตโลกจะฟื้นตัวจากช่วงโควิดแล้ว แต่ภาคการผลิตไทยที่เน้นผลิตเพื่อส่งออกยังไม่ฟื้นกลับไปเท่าระดับก่อนโควิด สะท้อนจาก 1) ดัชนีผลผลิตอุตสาหกรรมและอัตราการใช้กำลังการผลิตในปี 2023 ที่ยังต่ำกว่าค่าเฉลี่ยในปี 2017 – 2019 2) การผลิตเกือบทุกอุตสาหกรรม (เกือบ 80% ของมูลค่าเพิ่มภาคอุตสาหกรรมทั้งหมด) ยกเว้นอุตสาหกรรมเครื่องจักรกล เคมีภัณฑ์ และอิเล็กทรอนิกส์ ยังไม่ฟื้นตัว (รูปที่ 7) และ 3) ดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตไทยมีแนวโน้มปรับแย่ลง ต่างจากดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตโลกที่ปรับดีขึ้น (รูปที่ 4)

สาเหตุหลักเพราะการส่งออกสินค้าของไทยยังไม่สามารถปรับตัวตอบสนองรูปแบบความต้องการสินค้าในโลกและห่วงโซ่อุปทานโลกที่เปลี่ยนไปได้ดีนัก สะท้อนจากดัชนีความสามารถในการปรับตัวต่ออุปสงค์โลก (Adaptation effect index) ต่อการเปลี่ยนแปลงของสัดส่วนการครองตลาดโลก (Relative change of world market share) ที่จัดทำโดย International Trade Centre พบว่าดัชนีของไทยยังติดลบในหลายอุตสาหกรรมสำคัญ โดยเฉพาะอิเล็กทรอนิกส์และยานยนต์

รูปแบบความต้องการในตลาดโลกที่เปลี่ยนไปเป็นปัจจัยสำคัญที่ทำให้ศักยภาพการส่งออกไทยอยู่ในระดับต่ำเทียบกับศักยภาพของประเทศในภูมิภาค สะท้อนจากข้อมูล Export potential หรือมูลค่าศักยภาพการส่งออกของไทยใน 5 ปีข้างหน้า จัดทำโดย International Trade Centre ที่อยู่ในระดับต่ำกว่าประเทศในภูมิภาค โดยเฉพาะเวียดนาม มาเลเซีย และสิงคโปร์ นอกจากนั้น หากพิจารณารายอุตสาหกรรม จะเห็นได้ว่าอุตสาหกรรมไทยที่ส่งออกได้ต่ำกว่าศักยภาพมากที่สุด ได้แก่ อุปกรณ์อิเล็กทรอนิกส์ เครื่องจักรกลไฟฟ้า สินค้ายานยนต์ และผลิตภัณฑ์พลาสติกและยาง (รูปที่ 8) ดังนั้น ภาคการผลิตไทยจึงจำเป็นต้องเร่งปรับตัวให้สอดคล้องกับรูปแบบความต้องการที่เปลี่ยนไป เพื่อเพิ่มความสามารถในการแข่งขันของไทยในตลาดโลก

รูปที่ 1 : การส่งออกสินค้าเดือน ก.พ. 2024 ขยายตัวชะลอลง

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของกระทรวงพาณิชย์

รูปที่ 2 : การนำเข้าขยายตัวเกือบทุกกลุ่มสินค้า นำโดยสินค้าทุนและอุปโภคบริโภค ยกเว้นสินค้าเชื้อเพลิงและยานพาหนะที่หดตัวแรง

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของกระทรวงพาณิชย์

รูปที่ 3 : ทองคำ คอมพิวเตอร์และส่วนประกอบ และข้าวเป็นสินค้าที่ขยายตัวสูงในเดือน ก.พ. 2024

ที่มา : การการวิเคราะห์โดย SCB EIC จากข้อมูลของกระทรวงพาณิชย์

รูปที่ 4 : ภาคการผลิตโลกในช่วงสองเดือนแรกของปี 2024 มีแนวโน้มดีขึ้น

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของ JP Morgan และ S&P Global

รูปที่ 5 : แรงกดดันห่วงโซ่อุปทานโลกระยะสั้นยังมีอยู่ จากปัญหาบริเวณคลองสุเอซและคลองปานามา แต่มีแนวโน้มบรรเทาลงหลังค่าระวางเรือและระยะเวลาการส่งมอบสินค้าเริ่มปรับลดลง

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของ JP Morgan, Freightos และ Bloomberg

รูปที่ 6 : โลกใช้มาตรการกีดกันทางการค้า การลงทุน และการเคลื่อนย้ายแรงงานเพิ่มขึ้น เพื่อความมั่นคงของชาติ การแข่งขันเชิงกลยุทธ์ และการลดผลกระทบจากความเสี่ยงสภาพภูมิอากาศ

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของ Global Trade Alert, Bing, Australian Bureau of Statistics, GeoNames, Microsoft, Navinfo, Open Places, OpenStreetMap, TomTom และ Zenrin

รูปที่ 7 : ภาคอุตสาหกรรมไทยเกือบทุกสาขายังไม่สามารถฟื้นตัวกลับไประดับก่อนโควิด สะท้อนจากดัชนีผลผลิตอุตสาหกรรมและอัตราใช้กำลังการผลิตที่ลดลงต่อเนื่อง

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของสำนักงานเศรษฐกิจอุตสาหกรรม และ CEIC

รูปที่ 8 : ในระยะยาวศักยภาพในการส่งออกของไทยต่ำกว่าประเทศในภูมิภาค อีกทั้ง ไทยยังไม่สามารถส่งออกได้เต็มศักยภาพที่มี โดยเฉพาะสินค้าอิเล็กทรอนิกส์และเครื่องจักรกล

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของ Trademap โดยอ้างอิงการคำนวณจาก https://umbraco.exportpotential.intracen.org/media/cklh2pi5/epa-methodology_230627.pdf

บทวิเคราะห์โดย... https://www.scbeic.com/th/detail/product/trade-260324

ผู้เขียนบทวิเคราะห์

ณัฐณิชา สุขประวิทย์ (natnicha.sukprawit@scb.co.th) นักเศรษฐศาสตร์

วิชาญ กุลาตี (vishal.gulati@scb.co.th) นักเศรษฐศาสตร์

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

ข่าวเด่น