· มูลค่าการใช้จ่ายด้านสุขภาพของคนไทยน่าจะขยายตัวต่อเนื่องที่ 6.0% ในปี 2567 จากการเป็นสังคมสูงอายุและความเสี่ยงด้านสุขภาพที่เพิ่มขึ้น หนุนให้ธุรกิจร้านขายยายังเติบโตได้

· ศูนย์วิจัยกสิกรไทยคาดว่า ยอดขายของร้านขายยาปี 2567 จะอยู่ที่ 43,000 ล้านบาท เติบโต 4.0% เมื่อเทียบกับปีก่อน แต่การแข่งขันมีแนวโน้มรุนแรงจากร้านเชนสโตร์ที่ขยายสาขาเพื่อแย่งส่วนแบ่งตลาดกับรายย่อย

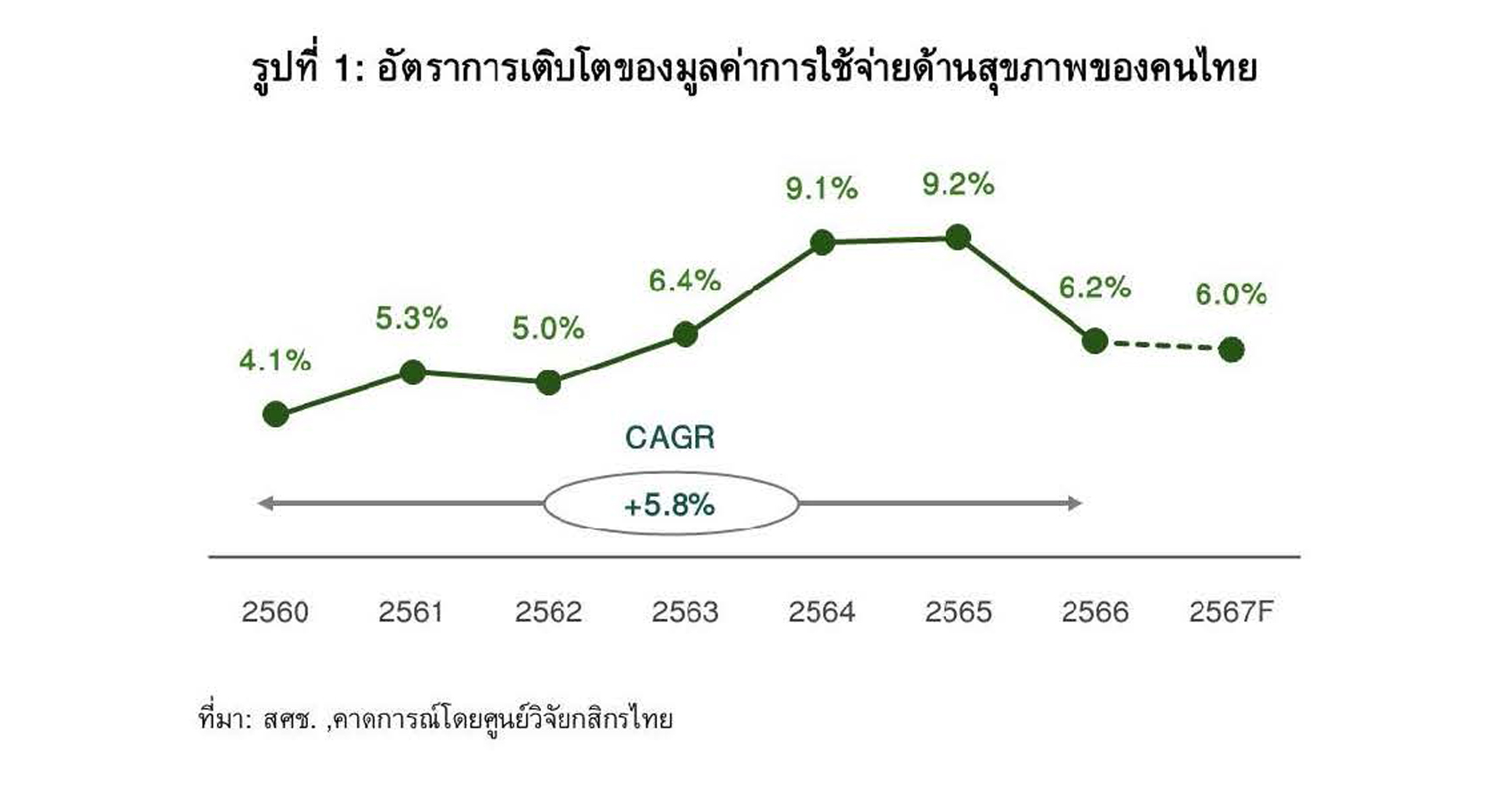

ธุรกิจสุขภาพเป็นหนึ่งในธุรกิจศักยภาพที่เติบโตต่อเนื่อง สะท้อนได้จากมูลค่าการใช้จ่ายด้านสุขภาพของคนไทยซึ่งเติบโตเฉลี่ยที่ 5.8% (CAGR) ในช่วงปี 2560-2566 และคาดว่าจะขยายตัวต่อเนื่องที่ 6.0% ในปี 2567 (รูปที่ 1) ด้วยปัจจัยหนุน อาทิ

- จำนวนผู้สูงอายุที่เพิ่มขึ้นตามโครงสร้างสังคมสูงอายุ ซึ่งไทยจะเข้าสู่การเป็นสังคมสูงอายุขั้นสุดยอด1 ในปี 2572 จึงอาจมีความต้องการดูแลรักษาพยาบาลเพิ่ม มากขึ้นตามความเสี่ยงของโรคที่เกี่ยวข้องกับผู้สูงอายุ โดยเฉพาะโรคไม่ติดต่อเรื้อรัง (non-communicable diseases) เช่น โรคหัวใจ โรคมะเร็ง โรคเบาหวาน

- สภาพอากาศที่เปลี่ยนแปลงอย่างรวดเร็วและปัญหามลพิษ เช่น อากาศร้อนจัด หรือฝุ่น PM 2.5 รวมถึงความรุนแรงของโรคและโรคอุบัติใหม่ ทำให้ประชาชน หันมาให้ความสำคัญกับการดูแลป้องกันสุขภาพมากขึ้น

ร้านขายยาเป็นหนึ่งในธุรกิจที่น่าจะได้รับอานิสงส์จากเม็ดเงินใช้จ่ายด้านสุขภาพที่เติบโตต่อเนื่อง เพราะเป็นช่องทางการเข้าถึงทั้งยารักษาโรค เวชภัณฑ์ และสินค้าสุขภาพที่ประชาชนส่วนใหญ่เลือกใช้บริการสำหรับการเจ็บป่วยเบื้องต้นและการดูแลสุขภาพเชิงป้องกัน

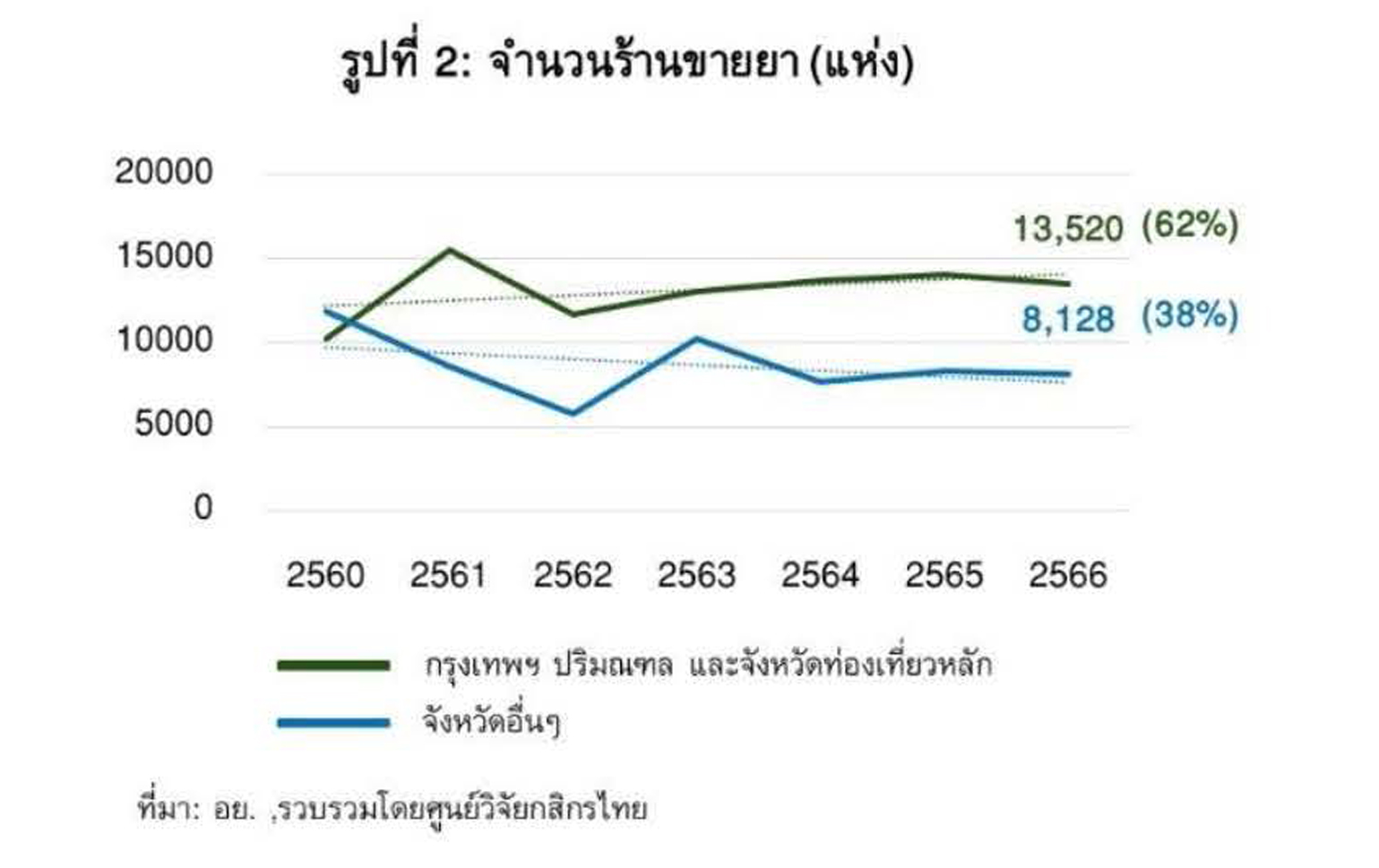

ในปี 2566 มีจำนวนร้านขายยา2 ที่ได้รับใบอนุญาตจากสำนักงานคณะกรรมการอาหารและยา (อย.) รวม 21,648 ราย ซึ่งจำนวนร้านขายยาในกรุงเทพฯ ปริมณฑล และจังหวัดท่องเที่ยวหลักๆ3 เพิ่มขึ้นต่อเนื่อง หรือปัจจุบันมีสัดส่วนราว 62% ของจำนวนร้านขายยาทั้งหมด ขณะที่จำนวนร้านขายยาในจังหวัดที่เหลือทยอยลดลงหรือมีสัดส่วนที่ 38% (รูปที่ 2)

สัญญาณดังกล่าวสะท้อนถึงการกระจุกตัวของธุรกิจในจังหวัดหลัก โดยเฉพาะการเพิ่มขึ้นของร้านขายยาเชนสโตร์ที่มีหลายสาขา (Chain store) ซึ่งส่วนใหญ่จะเป็นกลุ่มผู้ประกอบการรายใหญ่ ทั้งผู้ผลิตยา โรงพยาบาลเอกชน และผู้ประกอบการค้าปลีก รวมถึงร้านขายยารายย่อยที่ไม่มีสาขา (Independent store) ที่ยังขยายสาขาในทำเลที่มีศักยภาพ

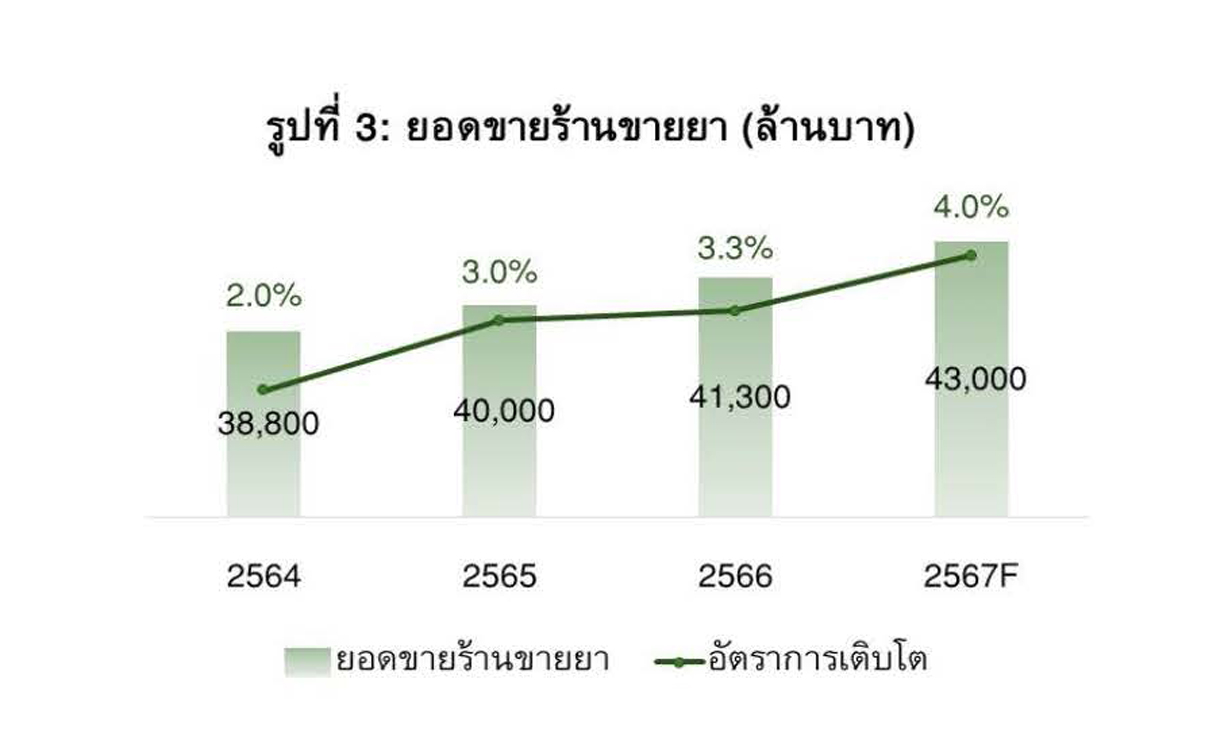

สำหรับปี 2567 ศูนย์วิจัยกสิกรไทยคาดว่า ยอดขายของร้านขายยา4 จะอยู่ที่ 43,000 ล้านบาท เติบโตที่ 4.0% เมื่อเทียบกับปีก่อน (รูปที่ 3) ท่ามกลางการแข่งขันของธุรกิจที่มีแนวโน้มรุนแรงขึ้น ในหลายประเด็น ได้แก่

- การรุกขยายสาขาของร้านเชนสโตร์ทำให้รายย่อยแข่งขันลำบาก ทั้งแฟรนไชส์รายใหญ่ ผู้ผลิตยาและโรงพยาบาลเอกชน เพื่อเพิ่มช่องทางการจัดจำหน่ายทางตรง รวมถึงธุรกิจค้าปลีกที่แตกไลน์ธุรกิจร้านขายยาและสินค้าสุขภาพเพิ่มเติม ซึ่งน่าจะมีข้อได้เปรียบในเรื่องของทำเลที่ตั้งที่ผู้บริโภคสามารถเข้าถึงได้สะดวก ส่งผลให้ร้านขายยารายย่อยบางส่วนแข่งขันรุนแรงขึ้น โดยเฉพาะในเขตเมืองและพื้นที่ชุมชนซึ่งเป็นทำเลที่มี

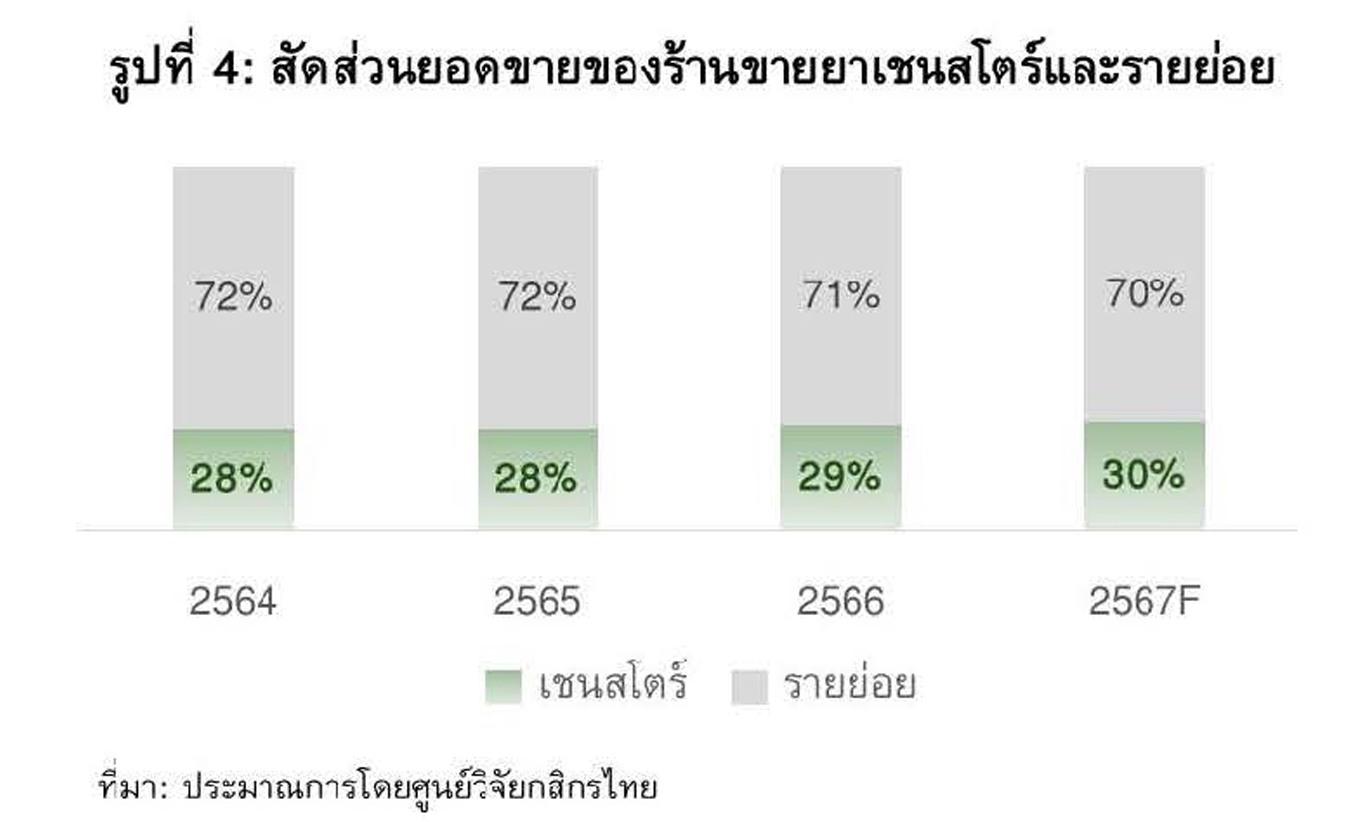

ศักยภาพ สะท้อนได้จาก ยอดขายของร้านขายยาเชนสโตร์ในปี 2567 คาดว่าจะมีสัดส่วนราว 30% เพิ่มขึ้นจากปี 2564 ที่มีสัดส่วนมูลค่าราว 28% ขณะที่สัดส่วนยอดขายของร้านขายยารายย่อยน่าจะมีแนวโน้มลดลง (รูปที่ 4)

- การแข่งขันเพื่อแย่งชิงเภสัชกร แม้ว่าปัจจุบันจะมีจำนวนเภสัชกรที่ปฏิบัติหน้าที่ในร้านขายยาประมาณ 22,000 คน ซึ่งยังมีเพียงพอกับจำนวนร้านขายยา แต่ในระยะข้างหน้า หากผู้ประกอบการโดยเฉพาะเชนสโตร์ยังคงมีแผนขยายสาขาเพิ่มขึ้น อาจทำให้ท้ายที่สุด จำนวนเภสัชกรเพิ่มขึ้นไม่ทันกับจำนวนสาขาร้านขายยา ซึ่งจะเห็นได้จากการที่ผู้ประกอบการเชนสโตร์รายใหญ่เปิดรับสมัครเภสัชกรทั้งฟูลไทม์ พาร์ทไทม์ โดยแข่งกันเสนอทั้งเงินเดือน ค่าประสบการณ์ สวัสดิการต่างๆ รวมถึงเปิดโอกาสให้ร่วมเป็นเจ้าของร้านขายยาเพื่อดึงดูดให้เภสัชกรเข้ามาทำงาน5

ข่าวเด่น