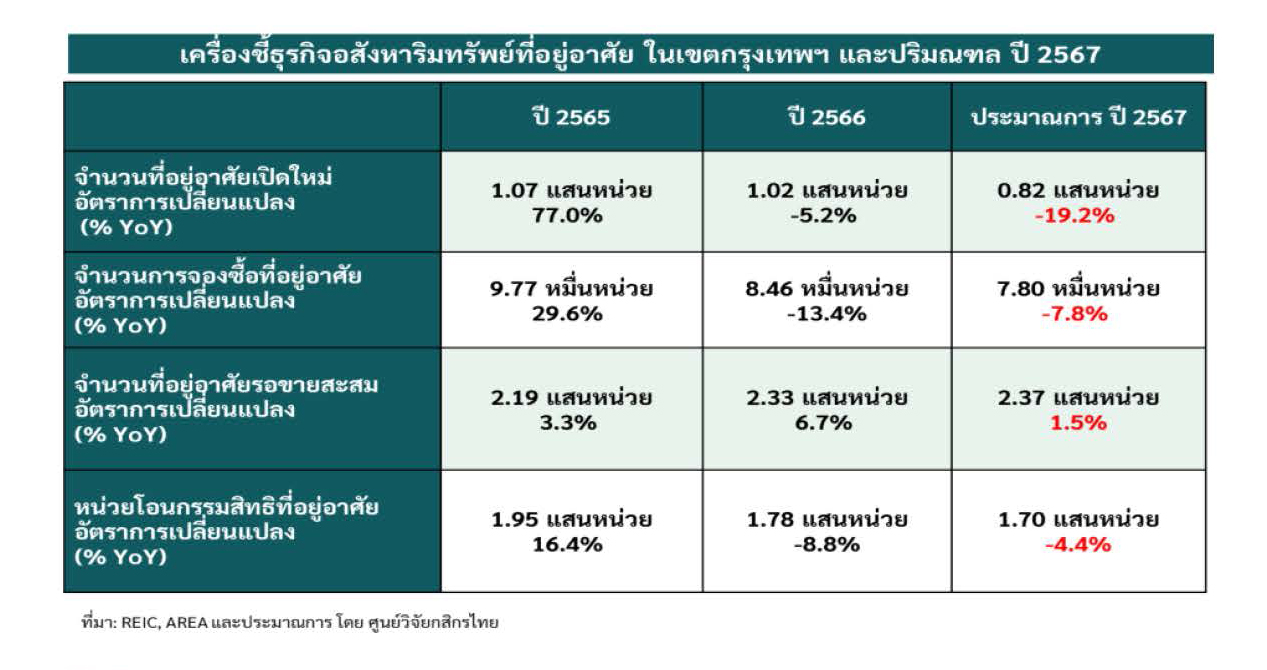

· จากความต้องการและความสามารถในการซื้อที่อยู่อาศัยที่ยังไม่กลับมา รวมถึงจำนวนที่อยู่อาศัยรอขายสะสมที่สูงสุดในรอบ 29 ปี ศูนย์วิจัยกสิกรไทย มองว่า ปี 2567 การเปิดโครงการที่อยู่อาศัยใหม่ในเขตกรุงเทพฯและปริมณฑลจะยังหดตัวเป็นปีที่ 2 ติดต่อกันอีกกว่า 19%

· ในช่วงที่เหลือของปี 2567 คงจะต้องติดตามจังหวะเวลาและรายละเอียดการออกมาตรการของภาครัฐ อย่างมาตรการทางการเงินและภาษีสำหรับตลาดที่อยู่อาศัยที่จะเข้ามาช่วยประคองสถานการณ์ตลาด

แม้ยอดที่อยู่อาศัยรอโอนฯ (Backlog) ของผู้ประกอบการบางรายจะลดลง แต่การเปิดโครงการอสังหาริมทรัพย์ที่อยู่อาศัยใหม่ในเขตกรุงเทพฯและปริมณฑลยังปรับลดลงต่อเนื่อง โดย 2 เดือนแรกของปี 2567 ลดลงกว่า 48.7% (YoY) ด้วย 2 ปัจจัยสำคัญ

1. ประเด็นความต้องการและความสามารถของผู้ซื้อที่ยังเปราะบาง สะท้อนจาก

- การจองซื้อที่อยู่อาศัยเปิดใหม่ยังไม่ดีขึ้น โดยผู้บริโภคยังชะลอการซื้อ จากข้อมูลของ Agency for Real Estate Affairs (AREA) ระบุว่า ช่วง 2 เดือนแรกปี 2567 ยอดจองซื้อที่อยู่อาศัยเปิดใหม่ (Presales) ในเขตกรุงเทพฯและปริมณฑลหดตัว 48.1% (YoY) หรือมีจำนวนเพียง 6,769 หน่วย

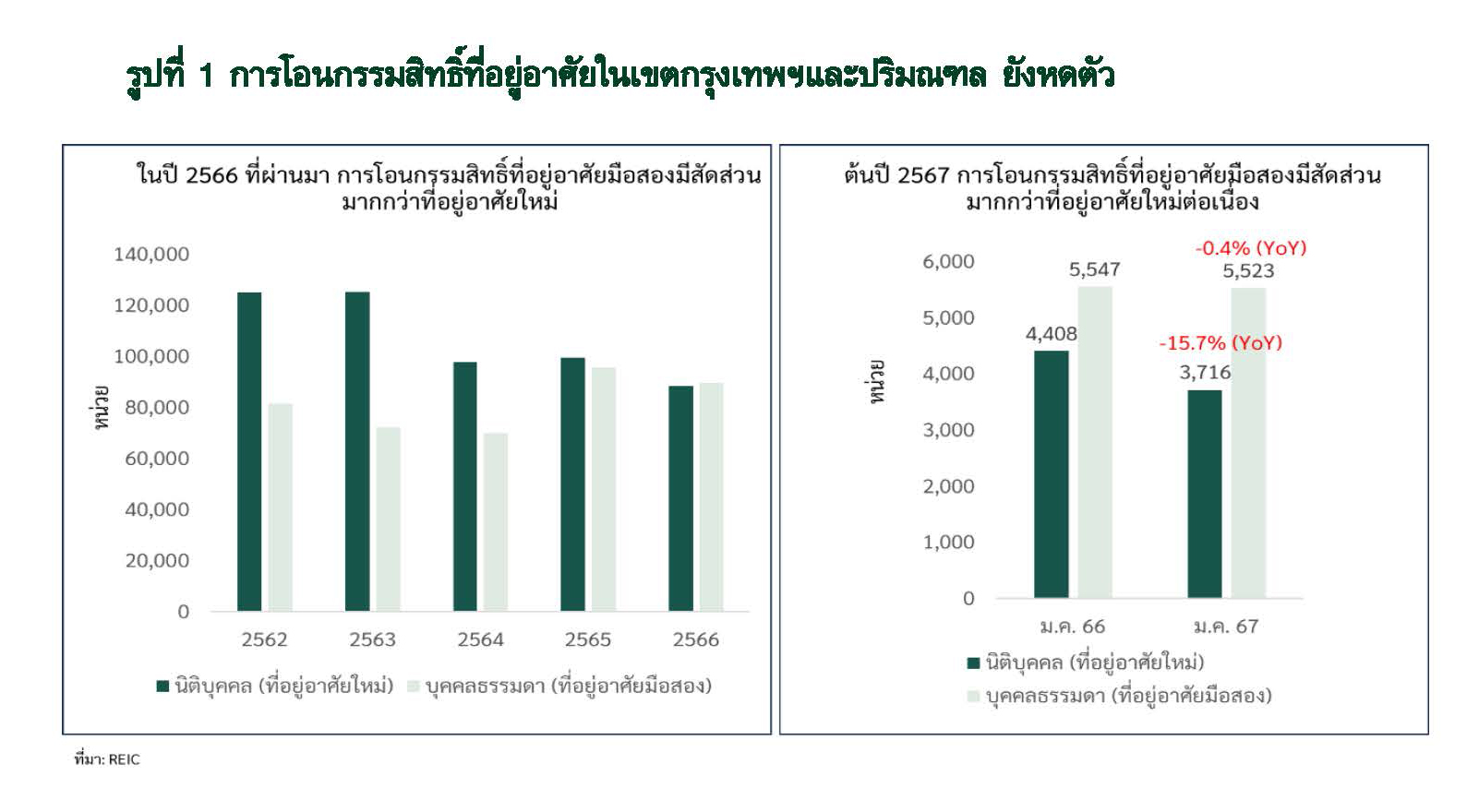

- ภาพรวมยอดโอนกรรมสิทธิ์ที่อยู่อาศัยหดตัวต่อเนื่อง แต่ที่อยู่อาศัยมือสองได้รับการตอบรับดีกว่าที่อยู่อาศัยใหม่ จากข้อมูลของศูนย์ข้อมูลอสังหาริมทรัพย์ ในเดือนม.ค.67 การโอนกรรมสิทธิ์ที่อยู่อาศัยในเขตกรุงเทพฯและปริมณฑล หดตัว 7.2% (YoY) ซึ่งเป็นการลดลงเป็นเดือนที่ 12 ติดต่อกัน หรือมีจำนวนประมาณ 9,239 หน่วย (รูปที่ 1)

การโอนกรรมสิทธิ์ที่อยู่อาศัยจากนิติบุคคล (ที่อยู่อาศัยใหม่) หดตัวสูงถึง 15.7% (YoY) หรือมีจำนวนเพียง 3,716 หน่วยใน ม.ค.67 ขณะที่การโอนกรรมสิทธิ์ที่อยู่อาศัยจากบุคคลธรรมดา (ที่อยู่อาศัยมือสอง) หดตัวเพียง 0.4% ด้วยจำนวนหน่วยการโอนฯที่ 5,523 หน่วย ซึ่งเป็นผลจากราคาที่อยู่อาศัยมือสองที่ถูกกว่า เมื่อเปรียบเทียบทำเลและขนาดพื้นที่ใช้สอย และที่ผ่านมา ที่อยู่อาศัยมือสองมีการประกาศขายในตลาดเป็นจำนวนมาก ทำให้ผู้ที่ต้องการซื้อที่อยู่อาศัยมีทางเลือกมากขึ้น

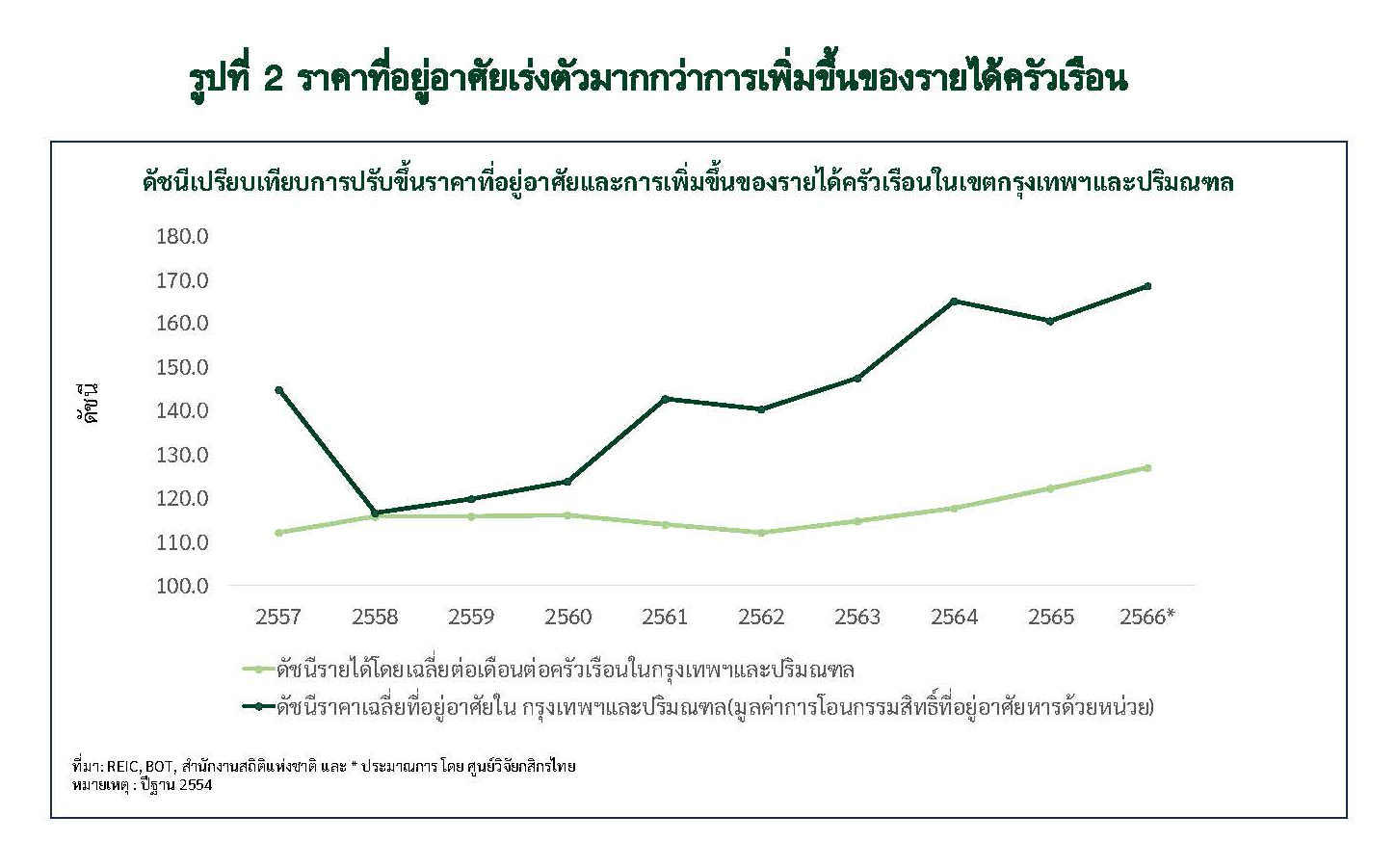

- ราคาต่อหน่วยของที่อยู่อาศัยเปิดใหม่มีแนวโน้มสูงขึ้น ทำให้กลุ่มผู้ซื้อที่มีศักยภาพจะมีน้อยลงเมื่อเทียบกับรายได้ที่ไม่ได้เร่งตัวขึ้นตาม โดยราคาที่อยู่อาศัยที่มีการซื้อขายในเขตกรุงเทพฯ

และปริมณฑลในปี 2566 เฉลี่ยอยู่ที่ประมาณ 3.6 ล้านบาท ปรับตัวขึ้นกว่า 24% จากค่าเฉลี่ยในช่วงปี 2556-2565 (ที่ประมาณ 2.9 ล้านบาท) ซึ่งเป็นอัตราการเพิ่มที่มากกว่าเมื่อเทียบกับอัตราการเพิ่มขึ้นของรายได้ครัวเรือนในเขตกรุงเทพฯและปริมณฑล (รูปที่ 2) อย่างไรก็ดี ผู้ประกอบการมีการกระตุ้นตลาดด้วยการนำเสนอราคาพิเศษพร้อมจัดโปรโมชั่นของสมนาคุณเพื่อระบายสินค้าในพอร์ต

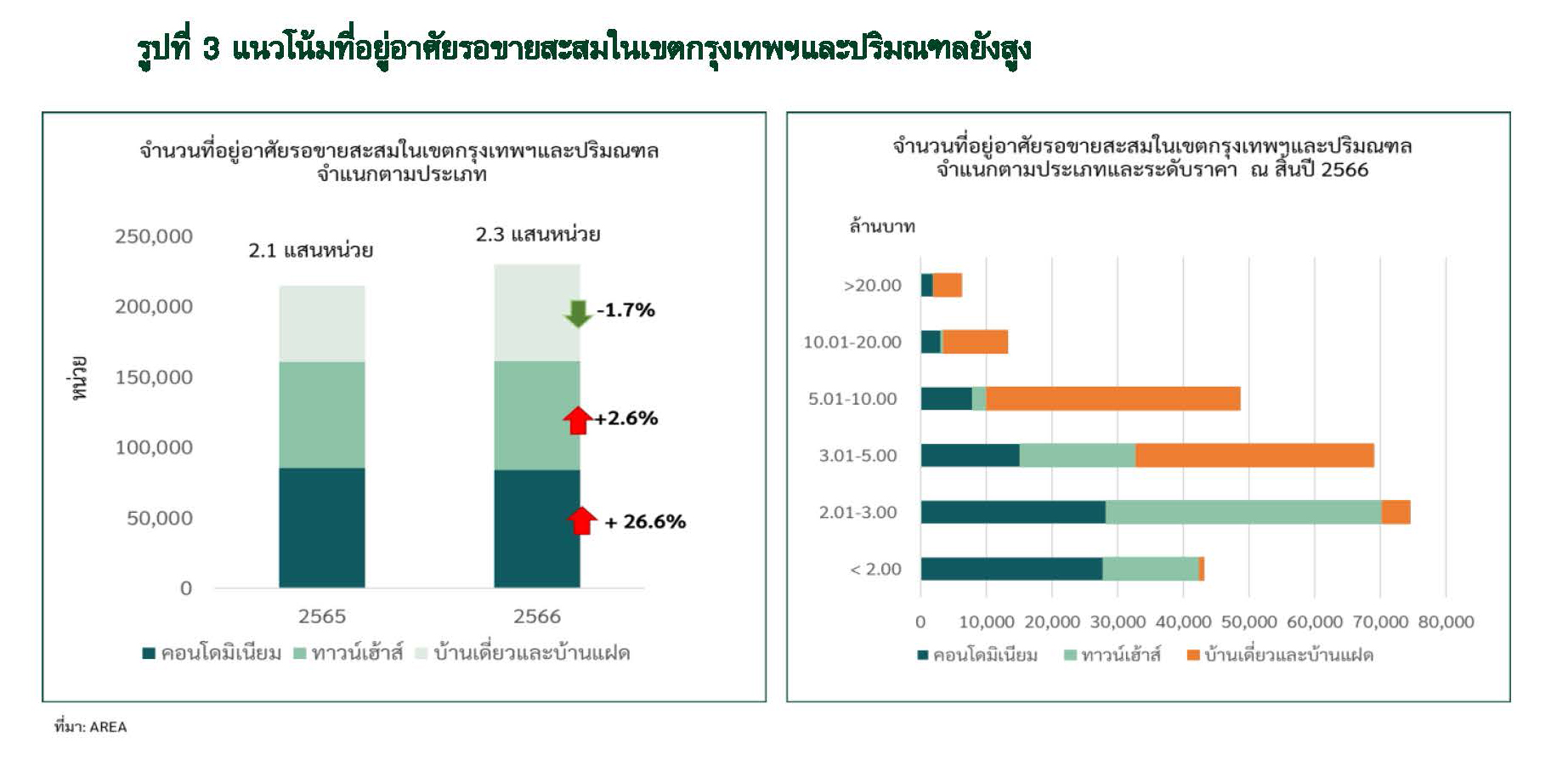

2. ประเด็นการเพิ่มขึ้นของจำนวนที่อยู่อาศัยรอขายสะสม ส่วนหนึ่งมาจากยอดขายโครงการใหม่มีจำนวนไม่สูงดังที่เคยผ่านมา ซึ่งทำให้มีการแข่งขันสูงในบางพื้นที่ จากข้อมูลของ AREA ณ สิ้นปี 2566 ในเขตกรุงเทพฯและปริมณฑลมีที่อยู่อาศัยรอขายสะสมกว่า 2.3 แสนหน่วย (รูปที่ 2) (สูงสุดในรอบ 29 ปี และคาดว่าจะใช้เวลาในการระบายมากกว่า 3 ปี) โดยกว่า 36% เป็นคอนโดมิเนียม และกลุ่มที่ต้องระวังคือระดับราคา 1-3 ล้านบาทที่มีหน่วยรอขายสะสมสูง สำหรับทาวน์เฮ้าส์ มีสัดส่วน 34% โดยกลุ่มระดับราคา 2-3 ล้านบาท มีจำนวนรอขายมากกว่าครึ่ง

ขณะที่ กลุ่มบ้านเดี่ยวและแฝดมีจำนวนรอขายเร่งตัวขึ้น ซึ่งเป็นผลมาจากการเปิดโครงการจำนวนมาก โดยบ้านเดี่ยวที่ต้องระวังจะเป็นระดับราคา 5-10 ล้านบาท รวมทั้งราคา 10 ล้านบาทขึ้นไป ที่จำนวนกลุ่มลูกค้ามีขนาดเล็ก และผู้ประกอบการเข้ามาทำตลาดมาก ถึงแม้ว่าสัดส่วนรอขายจะยังน้อยหากเทียบกับกลุ่มอื่น

จากสถานการณ์ดังกล่าวและแผนการเปิดโครงการใหม่ของผู้ประกอบการหลายรายที่ลดลงในปีนี้ เนื่องจากผู้ประกอบการน่าจะติดตามทิศทางเศรษฐกิจและมาตรการภาครัฐ ศูนย์วิจัยกสิกรไทย จึงมองว่า การเปิดตัวโครงการที่อยู่อาศัยใหม่ในเขตกรุงเทพฯและปริมณฑลในปี 2567 น่าจะหดตัวต่อเนื่องเป็นปีที่ 2 ติดต่อกัน

ทั้งนี้ ในช่วงที่เหลือของปี 2567 คงจะต้องติดตามจังหวะเวลาและรายละเอียดการออกมาตรการของภาครัฐ อย่างมาตรการทางการเงินและภาษีสำหรับตลาดที่อยู่อาศัยที่จะเข้ามาช่วยประคองสถานการณ์ตลาด

ข่าวเด่น