เศรษฐกิจไทยระยะหลังต้องเผชิญกับการเติบโตที่อยู่ในระดับต่ำกว่าศักยภาพมาอย่างต่อเนื่อง จากเศรษฐกิจของประเทศคู่ค้าที่ชะลอตัวและกำลังซื้อในประเทศซึ่งยังฟื้นตัวไม่ทั่วถึง เพื่อประคองการฟื้นตัวของอุปสงค์ในประเทศที่เปราะบาง โครงการ Digital Wallet ซึ่งคาดว่าจะเริ่มโอนเงินให้กับผู้เข้าร่วมโครงการช่วงไตรมาสที่ 4/2567 จึงเป็นหนึ่งในเครื่องมือที่จะช่วยหนุนการขยายตัวทางเศรษฐกิจในระยะข้างหน้าให้มีความต่อเนื่อง

โครงการ Digital Wallet ถือเป็นมาตรการ Quick-win ที่จะผลักดันอุปสงค์ภายในประเทศให้ฟื้นตัวได้ทั่วถึงมากขึ้น ทั้งยังช่วยกระตุ้นความเชื่อมั่นต่อการขยายตัวทางเศรษฐกิจของไทย

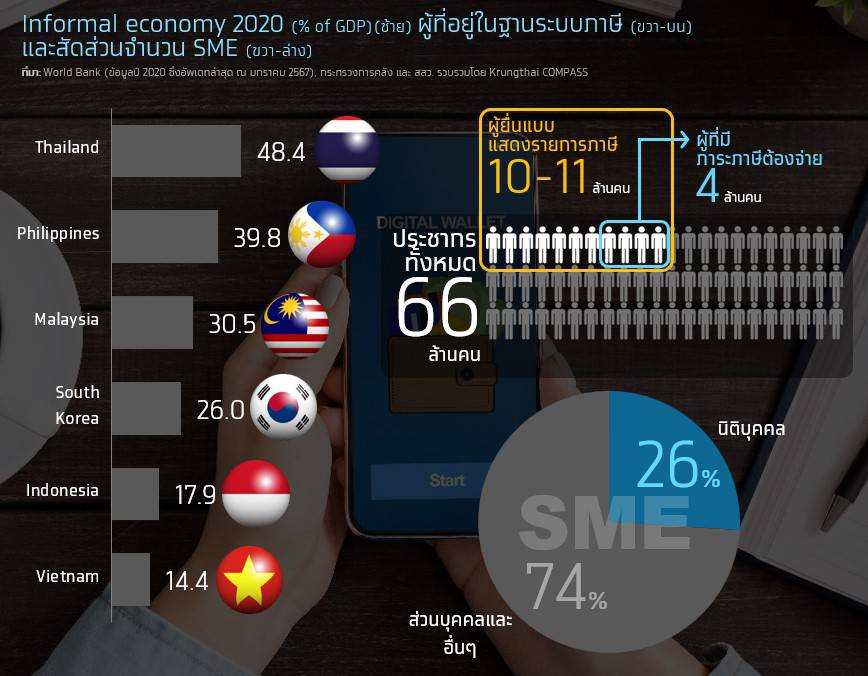

Krungthai COMPASS มองว่าโครงการ Digital wallet สามารถต่อยอดสู่การช่วยผันเศรษฐกิจนอกระบบเข้าสู่ในระบบมากขึ้น ในภาวะที่เศรษฐกิจนอกระบบของไทยยังมีขนาดใหญ่ถึง 48.4% ของ GDP รวมถึงการต่อยอดไปสู่ Data driven economy และ Digital economy อย่างเต็มขั้นมากขึ้น

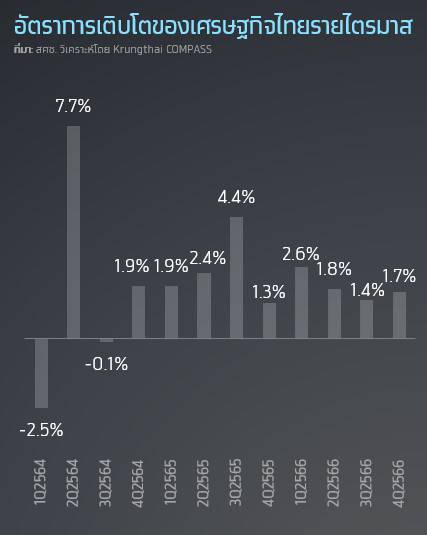

เศรษฐกิจไทยโตต่ำติดต่อกันการเร่งกระจายเม็ดเงินเข้าระบบมีความจำเป็น

การฟื้นตัวของเศรษฐกิจไทยหลังการแพร่ระบาดของโควิด-19 ต้องเผชิญกับการเติบโตที่เปราะบาง ซึ่งในระยะหลังอัตราการเติบโตอยู่ในระดับต่ำกว่าศักยภาพมาอย่างต่อเนื่อง โดยเฉพาะตัวเลขจีดีพีล่าสุดในไตรมาสที่ 4/2566 ซึ่งเติบโตได้เพียง 1.7%YoY จากปีก่อน และเมื่อเทียบรายไตรมาสแล้วหดตัวลง -0.6%QoQSA จากช่วงไตรมาสก่อน ขณะที่ตัวเลขทั้งปี 2566 เศรษฐกิจไทยขยายตัวเพียง 1.9% ชะลอลงจาก 2.5% ในปี 2565

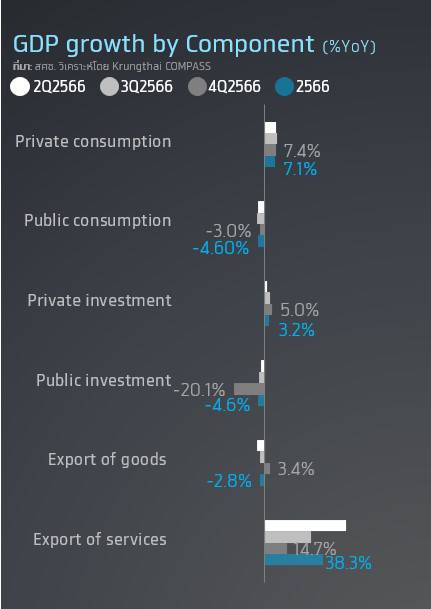

เมื่อพิจารณาถึงปัจจัยหลักที่จำกัดการเติบโตทางเศรษฐกิจจะพบว่า ไทยมิได้เผชิญกับแรงกดดันจากภาวะการชะลอตัวของเศรษฐกิจโลกที่ส่งผลให้การส่งออกสินค้าฟื้นตัวอย่างอ่อนแอเท่านั้น แต่ในภาคอุปสงค์ภายในประเทศ การใช้จ่ายเพื่อการบริโภคและการลงทุนของภาครัฐและเอกชนต่างอ่อนกำลังลง

ปัจจัยระยะสั้นประการหนึ่ง คือ กระบวนการงบประมาณปี 2567 ที่ใช้เวลานานกว่าที่คาด ซึ่งส่งผลกระทบต่อการบริโภคและการลงทุนของรัฐบาล นอกจากนี้ การบริโภคภาคเอกชนยังมีทิศทางชะลอตัวลงตามรายได้ที่ยังฟื้นตัวได้ไม่ทั่วถึงและภาระหนี้ครัวเรือน ภาวะดังกล่าวบ่งชี้ว่าเศรษฐกิจไทยกำลังขาดแรงส่งซึ่งจะฉุดรั้งการฟื้นตัวในระยะข้างหน้า เศรษฐกิจไทยจึงต้องการแรงหนุนเพิ่มเติมจากนโยบายการเงินการคลังเพื่อการฟื้นตัวที่ต่อเนื่อง โครงการ Digital Wallet ซึ่งรัฐบาลมีแผนว่าจะเริ่มดำเนินการโอนเงินให้กับผู้เข้าร่วมโครงการในช่วงไตรมาสที่ 4/2567 จึงอาจเป็นแรงหนุนการฟื้นตัวต่อไปในระยะข้างหน้า

โครงการDigital Wallet มาตรการสนับสนุนกำลังซื้อเพื่อกระตุ้นการบริโภคในระยะข้างหน้า

มาตรการกระเป๋าเงินดิจิทัลหรือ Digital Wallet ถือเป็นเครื่องมืออัดฉีดเข้าระบบที่มีจุดมุ่งหมายเพื่อกระตุ้นอุปสงค์ภายในประเทศซึ่งอยู่ในภาวะอ่อนแอ และช่วยประคองการเติบโตทางเศรษฐกิจท่ามกลางอุปสงค์ภายนอกประเทศที่ฟื้นตัวอย่างเปราะบางและมีความเสี่ยงสูงจากปัจจัยหลายด้าน มาตรการ Digital Wallet นี้มีมูลค่าทั้งสิ้น 5.0 แสนล้านบาท หรือคิดเป็น 2.8% ของ GDP ซึ่งการโอนเงินโดยตรงถึงมือประชาชนเพื่อเพิ่มกำลังซื้อและหนุนการใช้จ่ายอุปโภคบริโภคผ่านร้านค้าปลีกในภูมิลำเนาของตนจะช่วยกระตุ้นเศรษฐกิจฐานราก ทั้งยังช่วยหนุนให้กิจกรรมการค้าปลีกรายย่อยเข้าสู่ระบบ อันจะเป็นที่มาของรายได้รัฐบาลในอนาคต อีกทั้งยังผลักดันให้เกิดการพัฒนาระบบฐานข้อมูลและการใช้จ่ายอิเล็กทรอนิกส์ ซึ่งถือเป็นโครงสร้างพื้นฐานทางดิจิทัลที่สำคัญของประเทศ

คาด Digital Wallet จะหนุนการขยายตัวของ GDP ได้ประมาณ 1.2-1.6%

นโยบายกระตุ้นเศรษฐกิจที่มุ่งเป้าไปยังกลุ่มผู้มีรายได้ปานกลางถึงระดับล่างให้เกิดการใช้จ่ายเพิ่มเติมผ่านร้านค้าปลีกในพื้นที่ใกล้บ้านจากการโอนเงินโดยตรง จะช่วยสร้างแรงกระตุ้นต่ออุปสงค์ภายในประเทศผ่านเงินที่ถูกหนุนเวียน ทั้งจากผู้บริโภคไปยังร้านค้าปลีก และจากร้านค้าย่อยทอดต่อไปยังเครือข่ายของระบบการค้ารวมถึงผู้ผลิต

ผลกระทบจากมาตรการนี้ต่อภาคเศรษฐกิจส่วนรวมจะเกิดขึ้นผ่านผลของตัวคูณทวีทางการคลัง (Fiscal Multiplier) ซึ่งสะท้อนกลไกของการจับจ่ายใช้สอยอันจะกระตุ้นให้เกิดการหมุนเวียนของเม็ดเงินในระบบเศรษฐกิจ ผ่านกิจกรรมต่างๆ ที่จะเกิดขึ้นตามมา คาดว่า ตัวคูณทวีทางการคลังอยู่ที่ประมาณ 0.4-0.7 เท่า และส่งผลกระทบต่อการขยายตัวของ GDP โดยทางการประเมินไว้ที่ 1.2-1.6% ซึ่งใกล้เคียงกับตัวเลขซึ่งคณะกรรมการ กกร. เคยคาดไว้ที่ 1.0-1.5%

Krungthai COMPASS มองว่านโยบายนี้ถือเป็นมาตรการ Quick-win ที่จะผลักดันอุปสงค์ภายในประเทศให้สามารถฟื้นตัวดีขึ้น ทั้งยังกระตุ้นความเชื่อมั่นต่อการขยายตัวทางเศรษฐกิจในระยะข้างหน้า สำหรับตัวเลขประมาณการจีดีพีปี 2567 ล่าสุดของธนาคารแห่งประเทศไทย (ธปท.) ที่ 2.6% ซึ่งต่ำกว่าการคาดการณ์ของสำนักวิจัยหลายแห่งนั้น ยังไม่ได้พิจารณาถึงปัจจัยบวกที่อาจเกิดเกิดขึ้นจากโครงการ Digital Wallet อย่างไรก็ตาม ผลกระทบของการดำเนินโครงการนี้ยังอาจต้องคำนึงผลของการโยกเงินงบประมาณ 2567 ผ่านการจัดสรรเม็ดเงินที่นำมาจากโครงการอื่น รวมถึงCrowding out effect จากต้นทุนทางการเงินที่อาจเพิ่มสูงขึ้นตามการเร่งระดมทรัพยากรการเงินของภาครัฐ

โครงการ Digital wallet อาจเป็นส่วนหนึ่งที่ช่วยผันเศรษฐกิจนอกระบบเข้าสู่ในระบบมากยิ่งขึ้น

เศรษฐกิจนอกระบบของไทยมีขนาดใหญ่ คิดเป็นสัดส่วนมากถึง 48.4% ของ GDP มากเป็นอันดับ 14 ของโลก จาก 158 ประเทศที่มีฐานข้อมูลของ World bank โดยสูงกว่าค่าเฉลี่ยของโลกที่อยู่ที่ 32.7% และสูงกว่าเกือบทุกประเทศในเอเชีย ไม่ว่าจะเป็นประเทศมาเลเซีย อินโดนีเซีย เวียดนาม ฟิลิปปินส์ และเกาหลีใต้ ซึ่งมีสัดส่วนเศรษฐกิจนอกระบบต่อ GDP ที่เฉลี่ยเพียง 26.7%

มีข้อมูลประชาชนและธุรกิจ SME ที่อยู่ในระบบค่อนข้างน้อย ส่วนหนึ่งสะท้อนจากการมีผู้ที่อยู่ในฐานระบบภาษีน้อย จากประชากรทั้งหมด 66 ล้านคน มีผู้ยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดาเพียง 10-11 ล้านคน และมีธุรกิจนอกระบบจำนวนมาก โดยปัจจุบันนี้ มีจํานวน SME อยู่ราว 3.2 ล้านราย แต่เป็นนิติบุคคลเพียง 8.4 แสนราย หรือคิดเป็น 26% ซึ่งนั่นหมายความว่ามี SME จำนวนมากถึงเกือบ 2.4 ล้านราย หรือ 74% ที่ไม่มีข้อมูลงบการเงินในระบบฐานข้อมูลของกรมพัฒนาธุรกิจการค้า

ประเทศที่มีเศรษฐกิจนอกระบบขนาดใหญ่มักจะเผชิญปัญหาทางเศรษฐกิจและสังคมหลายด้าน โดย จากการศึกษาของ World Bank พบว่าประเทศที่มีเศรษฐกิจนอกระบบขนาดใหญ่มักจะมีรายได้ต่อหัวในระดับต่ำกว่า มีปัญหาความยากจนและความเหลื่อมล้ำสูงกว่า มีการกำกับดูแลและธรรมาภิบาลที่แย่กว่า มี Productivity ทั้งมิติของภาคธุรกิจและแรงงานที่ต่ำกว่า มี Resilience ต่อวิกฤตต่างๆ ต่ำกว่า และมีการพัฒนาอย่างยั่งยืนที่ช้ากว่าประเทศที่มีเศรษฐกิจนอกระบบขนาดเล็ก

ภาครัฐต้องให้ความสำคัญกับการผันเศรษฐกิจนอกระบบเข้ามาในระบบมากยิ่งขึ้น ซึ่งมาตรการ Digital wallet อาจเป็นจุดเริ่มต้นที่สำคัญที่สามารถต่อยอดได้ในอนาคต อีกทั้งยังเป็นการขับเคลื่อนเศรษฐกิจของประเทศโดยอาศัยข้อมูลเป็นแกนกลาง หรือเรียกได้ว่า Data Driven Economy ทำให้เข้าใจปัญหาที่แท้จริง ตั้งอยู่บนข้อมูลที่ดีพอที่จะนำไปสู่การตัดสินใจในการดำเนินนโยบายต่างๆ ได้อย่างมีประสิทธิภาพในระยะถัดไป

Implication:

• โครงการ Digital Wallet ถือเป็นมาตรการด้านการคลังที่จะช่วยพยุงเศรษฐกิจไทยให้สามารถฟื้นตัวได้ดีขึ้น เนื่องจากอุปสงค์ภายในประเทศยังขาดแรงกระตุ้นให้เกิดการใช้จ่าย การอัดฉีดเงินโดยตรงผ่านมาตรการดังกล่าวไปยังภาคครัวเรือนซึ่งกำลังเผชิญปัจจัยกดดันทั้งภาระหนี้และค่าครองชีพในระดับสูงจะช่วยหนุนกำลังซื้อ นอกจากนี้ แรงส่งจากการบริโภคที่เพิ่มขึ้น จะขับเคลื่อนการลงทุนภาคเอกชน ตลอดจนรายได้ประชาชาติโดยรวม อันจะเป็นฐานภาษีและแหล่งที่มาของรายได้รัฐบาลในอนาคต

• อย่างไรก็ตาม การเร่งรัดนำนโยบายไปสู่การปฏิบัติให้เป็นรูปธรรมและสามารถโอนเงินให้กับประชาชนและร้านค้าที่เข้าร่วมโครงการในช่วงไตรมาสที่ 4/2567 ถือเป็นความท้าทายในการดำเนินโครงการ

• ผู้ประกอบการ โดยเฉพาะขนาด Micro และ SME เช่น ในธุรกิจค้าปลีก และร้านอาหาร รวมถึงธุรกิจอื่นๆ ที่เกี่ยวข้อง ควรวางแผนเตรียมพร้อมรองรับโอกาสจากโครงการ Digital wallet ในการเพิ่มยอดขาย ตามเงื่อนไขที่รัฐบาลกำหนด

• นอกจากวัตุประสงค์เพื่อการกระตุ้นเศรษฐกิจแล้ว ภาครัฐควรใช้โอกาสนี้ ในการต่อยอดสู่มาตรการเพื่อผันเศรษฐกิจนอกระบบเข้าสู่ในระบบมากขึ้น ทั้งในมิติประชาชนและมิติธุรกิจ รวมถึงดึงเอาศักยภาพของข้อมูลที่จะเกิดขึ้นมาช่วยยกระดับการดำเนินนโยบายภาครัฐอื่นๆ ในอนาคต ให้มีประสิทธิภาพ ตรงกลุ่มเป้าหมาย บนแนวทาง Data driven economy และก้าวสู่ Digital economy อย่างเต็มขั้นมากขึ้น

ฉมาดนัย มากนวล

ณัฐพร ศรีทอง

ชนม์นิธิศ ไชยสิงห์ทอง

Krungthai COMPASS

ข่าวเด่น