สหรัฐ

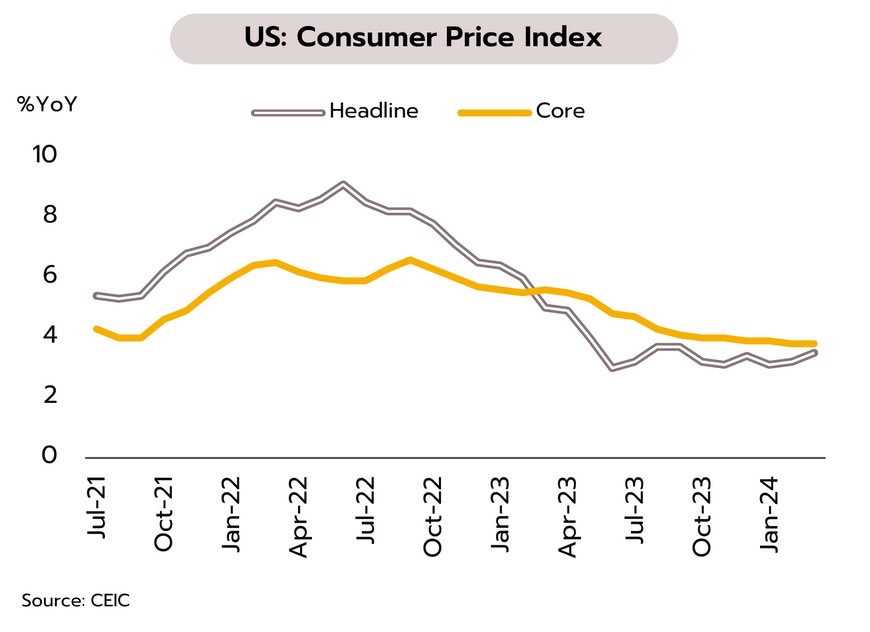

ตัวเลขเศรษฐกิจที่แข็งแกร่งและเงินเฟ้อที่สูงกว่าคาด ลดโอกาสการปรับลดดอกเบี้ยเฟดเดือนมิถุนายน ล่าสุดอัตราเงินเฟ้อทั่วไปเพิ่มขึ้นสู่ 3.5% YoY ในเดือนมีนาคม จากเดือนก่อนที่ 3.2% ส่วนอัตราเงินเฟ้อพื้นฐานอยู่ที่ 3.8% เท่ากับเดือนก่อนหน้า ขณะที่ตัวเลขคาดการณ์ความเชื่อมั่นผู้บริโภคยังคงทรงตัวใกล้เคียงกับจุดสูงสุดในรอบ 33 เดือน ในเดือนเมษายน นอกจากนี้ ยอดค้าปลีกในเดือนมีนาคมขยายตัวดีขึ้น 4.02% YoY จากเดือนก่อนที่ 2.11%

ตลาดทยอยปรับลดความเป็นไปได้ที่ธนาคารกลางสหรัฐ (เฟด) จะปรับลดอัตราดอกเบี้ยในการประชุมเดือนมิถุนายนลงอย่างมีนัยสำคัญหลังประธานเฟดรวมถึงกรรมการเฟดหลายท่านยังคงสนับสนุนการใช้นโยบายการเงินตึงตัวในการควบคุมเงินเฟ้อให้กลับลงมาที่ 2% ภายใต้สถานการณ์ความตึงเครียดในตะวันออกกลางที่เพิ่มสูงขึ้นและอาจเพิ่มแรงกดดันต่อภาพรวมเงินเฟ้อในระยะนี้ ประกอบกับเครื่องชี้หลายตัวที่ยังคงสะท้อนถึงความแข็งแกร่งของเศรษฐกิจสหรัฐ ทั้งนี้สอดคล้องกับการที่ IMF ปรับเพิ่มคาดการณ์การเติบโตทางเศรษฐกิจ (GDP) ของสหรัฐในปี 2567 ขึ้นอีก 0.6% สู่ระดับ 2.7% อย่างไรก็ตาม วิจัยกรุงศรีประเมินว่าจากกิจกรรมภาคบริการที่เริ่มส่งสัญญาณชะลอตัวลง ประกอบกับอัตราดอกเบี้ยที่แท้จริง ณ ปัจจุบันที่อยู่ในระดับสูงมากเกินไป (มากกว่า 2%) รวมทั้งค่าจ้างที่ชะลอตัวจะเป็นสาเหตุที่ทำให้เฟดเริ่มปรับลดอัตราดอกเบี้ยในการประชุมช่วงครึ่งหลังของปีนี้

ยูโรโซน

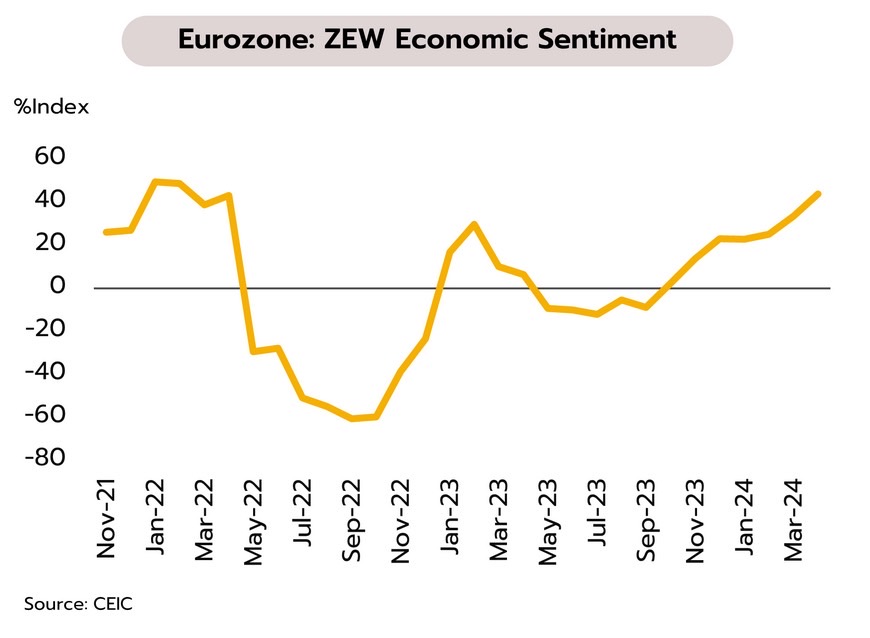

ECB ส่งสัญญาณปรับลดดอกเบี้ยในการประชุมเดือนมิถุนายน แม้ว่าเฟดยันตรึงดอกเบี้ยสูง ในการประชุมวันที่ 11 เมษายนที่ผ่านมา ธนาคารกลางยุโรป (ECB) มีมติคงอัตราดอกเบี้ยที่ระดับ 4% ตามการคาดการณ์ของตลาด โดยเป็นการตรึงอัตราดอกเบี้ยติดต่อกันเป็นครั้งที่ 5 อัตราเงินเฟ้อทั่วไปในเดือนมีนาคมชะลอลงสู่ระดับ 2.4% YoY จากเดือนก่อนที่ 2.6% ส่วนอัตราเงินเฟ้อพื้นฐานชะลอลงสู่ระดับ 2.9% จากเดือนก่อนที่ 3.1%

แม้ว่ายูโรโซนจะรอดพ้นจากภาวะถดถอยแต่ตัวเลขเศรษฐกิจและเงินเฟ้อยังคงอยู่ในทิศทางชะลอตัวโดยคาดว่าจะอยู่ในภาวะซบเซา (stagnation) ตลอดช่วงครึ่งแรกของปีนี้ สะท้อนจาก (i) ดัชนี PMI ภาคการผลิตที่ยังคงหดตัวต่อเนื่องเป็นเดือนที่ 19 (ii) ความต้องการสินเชื่อของภาคครัวเรือนและธุรกิจที่หดตัวจากผลของการใช้นโยบายการเงินตึงตัวในช่วงที่ผ่านมา (iii) ความเชื่อมั่นผู้บริโภคที่ยังอยู่ในระดับต่ำในภาวะดอกเบี้ยสูงกดดันการฟื้นตัวของการบริโภคภายในประเทศ และ (iv) แรงหนุนจากนโยบายการคลังที่ลดลงเพื่อลดภาวะขาดดุลรวมถึงการทยอยยกเลิกมาตรการอุดหนุนราคาพลังงาน ด้วยเหตุนี้ จากการเติบโตของเศรษฐกิจที่อยู่ในระดับต่ำมากรวมถึงอัตราเงินเฟ้อที่ปรับลงเร็วและเข้าใกล้กรอบเป้าหมายที่ 2% วิจัยกรุงศรียังคงมุมมองว่า ECB จะเริ่มปรับลดอัตราดอกเบี้ยครั้งแรกในการประชุมเดือนมิถุนายน

จีน

GDP จีนในไตรมาสแรกเติบโตสูงกว่าคาดการณ์ แต่การบริโภคที่เปราะบางและวิกฤตอสังหาริมทรัพย์กดดันการฟื้นตัวทางเศรษฐกิจ ล่าสุด IMF คงประมาณการการเติบโตของ GDP จีนปีนี้ไว้ที่ 4.6% ขณะที่ GDP ไตรมาสแรกขยายตัวถึง 5.3% จาก 5.2% ในไตรมาสที่ 4 ของปีที่ผ่านมา โดยสูงกว่าที่ตลาดคาดการณ์ไว้ค่อนข้างมากที่ 4.3% อย่างไรก็ดี วิกฤตอสังหาริมทรัพย์ยังไม่มีสัญญาณการฟื้นตัวชัดเจน โดยยอดขายบ้านของผู้พัฒนาอสังหาฯ 100 อันดับแรกหดตัวต่อเนื่องจาก -60% ในเดือนกุมภาพันธ์เป็น -45.8% ในเดือนมีนาคม ขณะที่ราคาบ้านใหม่และบ้านมือสองหดตัวแรงขึ้นจาก -1.9% เป็น -2.7% และจาก -5.1% เป็น -5.9% ตามลำดับ นอกจากนี้ ยอดค้าปลีกในเดือนมีนาคมยังชะลอลงจาก 5.5% ในช่วงเดือนมกราคม-กุมภาพันธ์ เป็น 3.1% ในเดือนมีนาคม ขณะเดียวกันอัตราเงินเฟ้อทั่วไปชะลอลงจาก 0.7% ในเดือนกุมภาพันธ์เป็น 0.1% ในเดือนมีนาคม ส่วนดัชนีราคาผู้ผลิตหดตัวต่อเนื่องจาก -2.7% เป็น -2.8%

การขยายตัวทางเศรษฐกิจในไตรมาสแรกที่สูงกว่าคาดการณ์ ส่วนหนึ่งเป็นผลจากภาคบริการที่ขยายตัวต่อเนื่อง และภาคอุตสาหกรรมที่เริ่มฟื้นตัว สำหรับในไตรมาสที่ 2 คาดว่า ภาคบริการและอุตสาหกรรมมีแนวโน้มขยายตัวต่อไปและจะเป็นแรงหนุนหลักในการขับเคลื่อนเศรษฐกิจ อย่างไรก็ตาม การฟื้นตัวโดยรวมจะเผชิญกับแรงกดดันจากวิกฤตอสังหาริมทรัพย์ และการบริโภคภายในประเทศที่เปราะบาง ขณะเดียวกันอัตราเงินเฟ้อที่มีแนวโน้มอยู่ในระดับต่ำต่อเนื่อง สะท้อนภาวะอุปทานส่วนเกิน (Oversupply) ในภาคการผลิต การแข่งขันตัดราคา และความเชื่อมั่นของผู้บริโภคที่อ่อนแอ

เศรษฐกิจไทย

ความหวังจากโครงการดิจิทัลวอลเล็ตเพื่อกระตุ้นการใช้จ่ายในไตรมาสสุดท้ายของปีนี้ ยังเผชิญอุปสรรคและความไม่แน่นอน

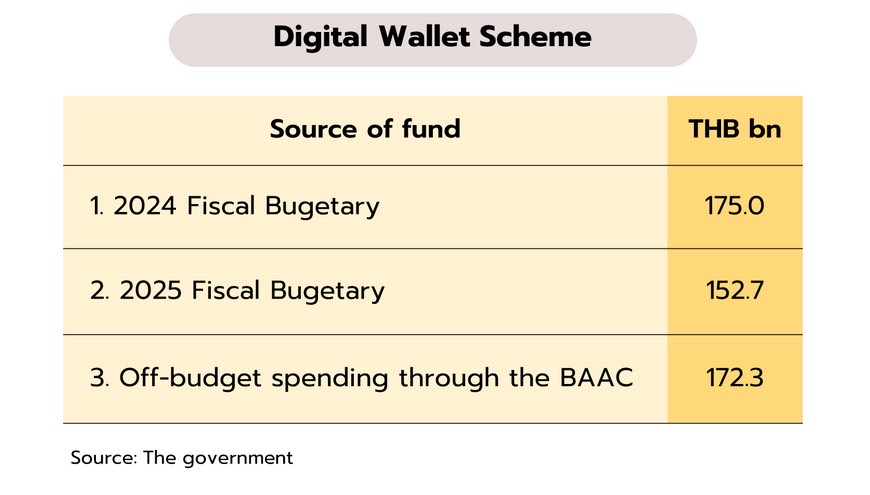

ความไม่แน่นอนยังรออยู่แม้แหล่งเงินที่ใช้ในโครงการดิจิทัลวอลเล็ตจะชัดขึ้น วิจัยกรุงศรีคาดมีผลต่อเศรษฐกิจราว 0.5-1.1% ของ GDP เมื่อวันที่ 10 เมษายน รัฐบาลได้ชี้แจงแหล่งเงินสำหรับใช้ในโครงการเติมเงิน 10,000 บาท ผ่านดิจิทัลวอลเล็ตวงเงินรวม 5 แสนล้านบาท ประกอบด้วย (i) งบประมาณรายจ่ายประจำปี 2567 วงเงิน 1.75 แสนล้านบาท (ii) งบประมาณรายจ่ายประจำปี 2568 วงเงิน 1.527 แสนล้านบาท และ (iii) การใช้เงินตามมาตรา 28 ตาม พ.ร.บ.วินัยการเงินการคลังของรัฐ โดยใช้เงินจากธนาคารเพื่อการเกษตรและสหกรณ์ (ธ.ก.ส.) วงเงิน 1.723 แสนล้านบาท สำหรับเกษตรกร 17 ล้านคน ทั้งนี้ ทางการมีแผนเปิดให้ประชาชนและร้านค้าเริ่มลงทะเบียนเข้าร่วมโครงการในไตรมาส 3 และกำหนดจะให้ใช้จ่ายได้ภายในไตรมาส 4 ของปีนี้

แม้ว่าจะมีรายละเอียดที่ชัดเจนขึ้นเกี่ยวกับแหล่งที่มาของการระดมทุนสำหรับโครงการนี้ แต่ก็ยังมีอุปสรรคและความไม่แน่นอนรออยู่ข้างหน้า อาทิ กระบวนการระดมทุน เงื่อนไขการใช้จ่ายระหว่างประชาชนกับร้านค้าขนาดเล็กในระดับอำเภอ และระหว่างร้านค้ากับร้านค้าไม่จำกัดพื้นที่ การขึ้นเงินสดของร้านค้าที่อยู่ในระบบภาษีและต้องใช้จ่ายในรอบที่ 2 ขึ้นไป ทั้งนี้ วิจัยกรุงศรีประเมินว่าโครงการนี้จะส่งผลต่อเศรษฐกิจรวมแล้วคิดเป็น 0.5-1.1% ของ GDP ซึ่งผลกระทบในแต่ละปีจะมากน้อยเพียงใดขึ้นอยู่กับรายละเอียด เงื่อนไข ช่วงเวลา และการเริ่มโครงการ นอกจากนี้ ในส่วนของงบประมาณปี 2567 เป็นเงินที่รวมอยู่ในประมาณการเศรษฐกิจแล้ว ทั้งนี้ โครงการเติมเงินผ่านดิจิทัลวอลเล็ตแม้เพิ่มความหวังการใช้จ่ายภาคเอกชนที่จะเติบโตเร่งขึ้นในไตรมาสสุดท้ายของปีนี้ แต่การบริโภคในระยะนี้อาจถูกปัจจัยกดดันจาก (i) กำลังซื้อที่อ่อนแอลงในไตรมาส 2/2567 หลังจากสิ้นสุดมาตรการกระตุ้นการใช้จ่ายผ่านโครงการ Easy E-Receipt ในเดือนกุมภาพันธ์ (ii) แนวโน้มรายได้เกษตรกรที่หดตัวจากการลดลงของผลผลิต และ (iii) ภาระหนี้ครัวเรือนที่อยู่ในระดับสูงถึง 91.3% ของ GDP ณ สิ้นไตรมาส 4/2566

รัฐบาลภาคท่องเที่ยวยังเป็นแรงขับเคลื่อนเศรษฐกิจสำคัญในช่วงต้นไตรมาส 2 และยังได้ปัจจัยหนุนจากการขยายมาตรการวีซ่าฟรีเพิ่มเติม กองเศรษฐกิจการท่องเที่ยวและกีฬารายงานตั้งแต่วันที่ 1 มกราคม ถึงวันที่ 14 เมษายน มีจำนวนนักท่องเที่ยวต่างชาติเข้าไทยรวมทั้งสิ้นแล้ว 10.72 ล้านคน เพิ่มขึ้นจากช่วงเดียวกันปีก่อน 43% สร้างรายได้เข้าประเทศ 518,036 ล้านบาท โดยจำนวนนักท่องเที่ยวสะสมสูงสุด 5 อันดับแรก ได้แก่ จีน 2.03 ล้านคน มาเลเซีย 1.39 ล้านคน รัสเซีย 0.70 ล้านคน เกาหลีใต้ 0.62 ล้านคน และอินเดีย 0.55 ล้านคน

ภาคท่องเที่ยวยังคงเป็นความหวังหลักในการขับเคลื่อนการฟื้นตัวของเศรษฐกิจ โดยในไตรมาสแรกของปี 2567 มีจำนวนนักท่อง เที่ยวต่างชาติเข้าไทยรวมทั้งสิ้น 9.37 ล้านคน เพิ่มขึ้นจาก 8.10 ล้านคนในช่วงไตรมาสสุดท้ายของปีก่อน และคิดเป็น 87% ของช่วงเดียวกันในปี 2562 (ก่อนเกิดการระบาดโควิด) ด้านรายได้จากการใช้จ่ายของนักท่องเที่ยวต่างชาติรวม 454,653 ล้านบาท หรือคิดเป็น 88% ของช่วงก่อนเกิดการระบาดโควิด ซึ่งนับว่าทางด้านรายได้มีพัฒนาการที่ดีขึ้นจากปี 2566 ซึ่งมีรายได้จากการท่อง เที่ยวราว 63% ของช่วงก่อนเกิดระบาด อย่างไรก็ตาม ด้านนักท่องเที่ยวจากจีนช่วงไตรมาส 1/2567 ยังต่ำกว่าช่วงก่อนเกิดการระบาด (56% ของช่วงก่อนเกิดระบาด) นอกจากนี้ แม้ในช่วงเดือนเมษายนภาคท่องเที่ยวอาจยังได้อานิสงส์จากเทศกาลสงกรานต์ แต่แนวโน้มการเติบโตอาจชะลอลงบ้างในช่วงนอกฤดูท่องเที่ยวของไตรมาส 2/2567 ล่าสุด รัฐบาลเตรียมขยายมาตรการยกเว้นการตรวจลงตรา (Visa-free) สำหรับนักท่อง เที่ยวคาซัคสถานเป็นแบบถาวร จากเดิมซึ่งจะสิ้นสุดในเดือนสิงหาคมนี้

ข่าวเด่น