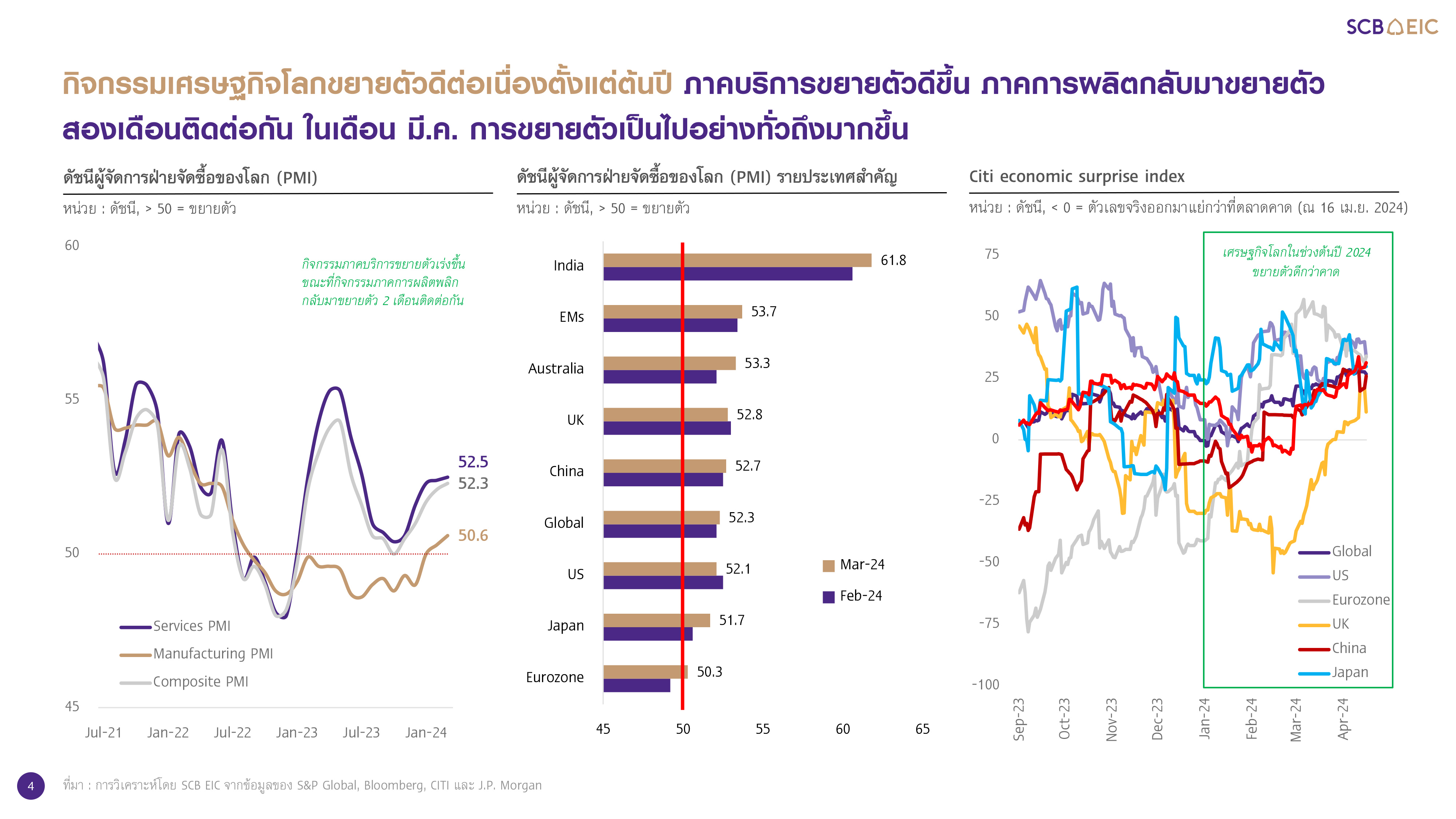

กิจกรรมเศรษฐกิจโลกขยายตัวดีต่อเนื่องตั้งแต่ต้นปี ภาคบริการขยายตัวดีขึ้น ภาคการผลิตกลับมาขยายตัวสองเดือนติดต่อกันหลังจากหดตัวมานานกว่าปีครึ่ง ในเดือน มี.ค.กิจกรรมทางเศรษฐกิจขยายตัวทั่วถึงมากขึ้น โดยเฉพาะอินเดียและสหรัฐฯ กิจกรรมทางเศรษฐกิจของยูโรโซนกลับมาขยายตัวหลังจากหดตัวนานเกือบปี กิจกรรมเศรษฐกิจจีนเร่งตัวสูงเกินคาดในไตรมาส 1 สำหรับนโยบายการเงินโลก ธนาคารกลางสหรัฐฯ (Fed) มีแนวโน้มจะเริ่มปรับลดอัตราดอกเบี้ยนโยบายช้ากว่าที่เคยมองไว้เป็นในไตรมาส 3 ทั้งปี 2-3 ครั้ง รวม 50-75 BPS ขณะที่ธนาคารกลางยุโรป (ECB) คาดว่าจะเริ่มปรับลดอัตราดอกเบี้ยนโยบายเร็วกว่าสหรัฐฯ ตั้งแต่เดือน มิ.ย. ทั้งปี 4 ครั้ง รวม 100 BPS จากอัตราเงินเฟ้อที่มีแนวโน้มชะลอตัวลงเร็วกว่า สำหรับธนาคารกลางจีน (PBOC) จะปรับลดอัตราดอกเบี้ยต่อเนื่องในปีนี้ เพื่อสนับสนุนการฟื้นตัวของเศรษฐกิจควบคู่กับมาตรการการคลัง

SCB EIC ประเมินเศรษฐกิจไทยจะฟื้นตัวแบบค่อยเป็นค่อยไป แม้ยังมีแรงส่งจากการบริโภคภาคเอกชนและท่องเที่ยว โดยเฉพาะในเดือน เม.ย. ที่คาดว่าเทศกาลสงกรานต์จะดึงดูดนักท่องเที่ยวจากอาเซียนมาไทยมากขึ้น แต่ภาคการผลิตยังหดตัวต่อเนื่องโดยเฉพาะหมวดสำคัญ เช่น อิเล็กทรอนิกส์ ยานยนต์ และเครื่องนุ่งห่ม และมีแนวโน้มฟื้นตัวช้าตามการส่งออกที่จะขยายตัวต่ำในปีนี้ สำหรับในช่วงที่เหลือของปีเศรษฐกิจไทยมีปัจจัย Upside จากนโยบายกระตุ้นเศรษฐกิจที่ออกมาเพิ่มเติม เช่น

• มาตรการกระตุ้นภาคอสังหาฯ ที่จะช่วยดูดซับอุปทานที่อยู่อาศัยระดับราคาปานกลาง 3-7 ล้านบาท จากผู้ซื้อที่มีศักยภาพที่มีแผนจะซื้อบ้านอยู่แล้วให้เร่งซื้อภายในปีนี้ อย่างไรก็ดี SCB EIC ประเมินผลของมาตรการนี้มีแนวโน้มจำกัด เนื่องจากกลุ่มกำลังซื้อของตลาดที่อยู่อาศัยราคาต่ำกว่า 3 ล้านบาทอาจไม่ได้รับอานิสงส์เท่าที่ควรจากมาตรการนี้ เพราะจะยังเผชิญแรงกดดันจากหนี้ครัวเรือนและดอกเบี้ยสูง รวมถึงข้อจำกัดการเข้าถึงสินเชื่อ

• โครงการกระเป๋าเงินดิจิทัลมีความชัดเจนมากขึ้น โดยเฉพาะแหล่งที่มาจากเงินงบประมาณ ซึ่งจะเริ่มมีผลต่อเศรษฐกิจช่วงท้ายปีนี้

SCB EIC มองว่า หลังผลชั่วคราวของมาตรการกระตุ้นเศรษฐกิจต่าง ๆ หมดลง ปัจจัยเชิงโครงสร้างจะยังคงเป็นแรงกดดันสำคัญต่อเศรษฐกิจไทยในระยะข้างหน้าอยู่ โดยเฉพาะหนี้ครัวเรือนสูงจะฉุดรั้งการบริโภคภาคเอกชน การผลิตภาคอุตสาหกรรมยังอยู่ในระดับต่ำจะกดดันทิศทางการลงทุนภาคเอกชน รวมถึงปัจจัยเชิงโครงสร้างที่สะสมมานานจะทำให้ศักยภาพเศรษฐกิจไทยต่ำต่อเนื่อง เช่น ผลิตภาพลดลง กำลังแรงงานลดลง และการลงทุนต่ำ

อัตราเงินเฟ้อทั่วไปติดลบต่อเนื่อง สาเหตุสำคัญจากราคาพลังงานที่ลดลงตามมาตรการช่วยค่าครองชีพภาครัฐ รวมถึงราคาอาหารสดลดลง อย่างไรก็ดี ความไม่สงบในตะวันออกกลางที่ทวีความรุนแรง ส่งผลให้ราคาพลังงานโลกกลับมาอยู่ในระดับสูงอีกครั้ง ประกอบกับมาตรการปรับลดภาษีสรรพสามิตน้ำมันดีเซลที่กำลังจะหมดลง SCB EIC จึงประเมินว่าเงินเฟ้อทั่วไปจะเป็นบวกได้ตั้งแต่เดือน พ.ค. และกลับเข้ากรอบ 1-3% ตั้งแต่ไตรมาส 3

SCB EIC คาดว่าจะเห็นการปรับลดอัตราดอกเบี้ยนโยบาย 2 ครั้งในปีนี้ เนื่องจาก 1) เป็นการรักษาสถานะความเป็นกลางของนโยบายการเงิน (Neutral stance) จากปัจจัยเชิงโครงสร้างที่ทำให้ระดับอัตราดอกเบี้ยนโยบายที่สอดคล้องกับศักยภาพการขยายตัวของเศรษฐกิจไทยในระยะยาว (Neutral rate) ลดต่ำลงจากเดิม และ 2) มติ กนง. ล่าสุดยังออกมาไม่เป็นเอกฉันท์ต่อเนื่อง และกรรมการเสียงส่วนน้อยให้เหตุผลเพิ่มเติมในการเสนอลดอัตราดอกเบี้ยครั้งนี้ เนื่องจากมองว่าจะสอดคล้องกับศักยภาพเศรษฐกิจที่ขยายตัวต่ำลงจากปัจจัยเชิงโครงสร้างที่ชัดเจนขึ้นแล้ว ยังจะมีส่วนช่วยบรรเทาภาระของลูกหนี้ได้บ้าง

ค่าเงินบาทอ่อนค่าเร็ว เนื่องจาก Fed ยังคง Hawkish กว่าธนาคารกลางอื่น ส่งผลให้เงินดอลลาร์สหรัฐแข็งค่า ในไตรมาส 2 เงินบาทจะยังเผชิญแรงกดดันด้านอ่อนค่า จากดัชนีเงินดอลลาร์จะยังแข็งค่าตาม Fed ที่มีแนวโน้มจะเริ่มลดดอกเบี้ยช้าลง และเงินทุนเคลื่อนย้ายไหลออกจากตลาดการเงินไทยในฤดูกาลจ่ายเงินปันผล มองกรอบเงินบาทอยู่ที่ 35.80 - 36.80 บาทต่อดอลลาร์สหรัฐ สำหรับสิ้นปีนี้ เงินบาทจะกลับมาแข็งค่าเล็กน้อยในกรอบ 34.00-35.00 บาทต่อดอลลาร์สหรัฐ

อ่านบทวิเคราะห์ฉบับเต็มได้ที่นี่... https://www.scbeic.com/th/detail/product/eic-monthly-0424

ผู้เขียนบทวิเคราะห์ : ศูนย์วิจัยเศรษฐกิจและธุรกิจ (SCB EIC) EIC Online : www.scbeic.com Line : @scbeic

ข่าวเด่น