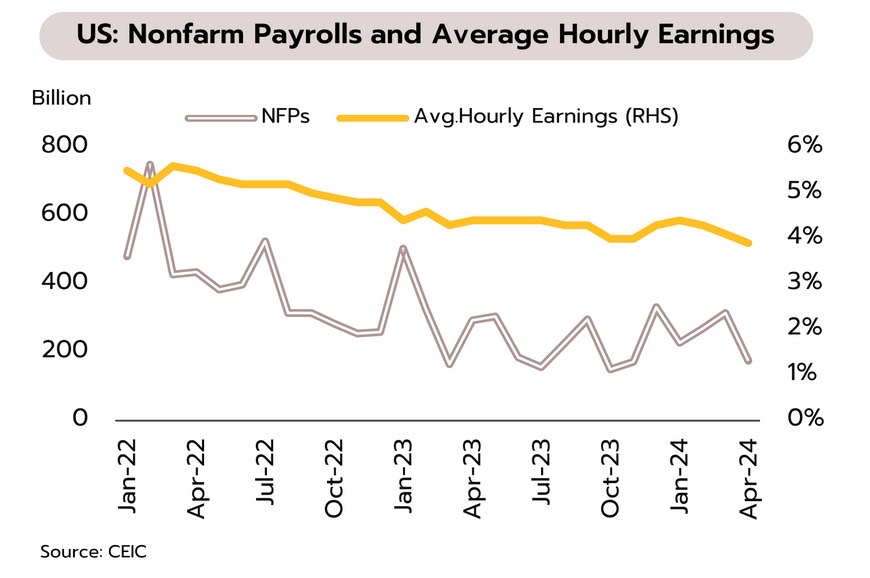

แม้เงินเฟ้อสูงกว่าคาด แต่ตัวเลขการจ้างงานและเครื่องชี้อื่นๆ ส่งสัญญาญเศรษฐกิจชะลอตัวมากขึ้น ธนาคารกลางสหรัฐ (เฟด) มีมติคงอัตราดอกเบี้ยที่ 5.25-5.50% ตามคาด พร้อมส่งสัญญาณว่าจะไม่มีการปรับขึ้นอัตราดอกเบี้ยในช่วงที่เหลือปีนี้ ในเดือนเมษายน ดัชนีความเชื่อมั่นผู้บริโภคลดลงต่อเนื่องเป็นเดือนที่ 3 สู่ระดับต่ำสุดนับตั้งแต่เดือนสิงหาคม 2565 ขณะที่ ดัชนี PMI ภาคบริการปรับตัวลงสู่ระดับต่ำสุดในรอบ 5 เดือนที่ 51.3 นอกจากนี้ ตำแหน่งงานว่างเปิดใหม่ (JOLTS) ปรับลดลงสู่ระดับ 8.48 ล้านตำแหน่ง ต่ำสุดในรอบ 3 ปี ส่วนการจ้างงานนอกภาคเกษตรเพิ่มขึ้น 1.75 แสนตำแหน่ง ลดลงจาก 3.15 แสนตำแหน่งในเดือนก่อนหน้า ส่วนอัตราการว่างงานเพิ่มขึ้น 0.1% สู่ระดับ 3.9%

เงินเฟ้อที่เร่งตัวขึ้นในไตรมาส 1 อาจทำให้เฟดต้องใช้ระยะเวลานานขึ้นในการควบคุมเงินเฟ้อให้กลับลงมาที่ระดับเป้าหมาย 2% แต่อย่างไรก็ตาม เศรษฐกิจของสหรัฐมีแนวโน้มชะลอตัวลงในระยะข้างหน้า สะท้อนจาก (i) ดัชนี PMI ภาคบริการที่ชะลอตัวลงมากที่สุดในรอบ 5 เดือน (ii) ความเชื่อมั่นผู้บริโภคลดลงต่อเนื่องเป็นเดือนที่ 3 (iii) ตำแหน่งงานว่างเปิดใหม่ (JOLTS) ต่ำสุดนับตั้งแต่เดือนมีนาคม 2564 และ (iv) อัตราการว่างงานที่ขยับเพิ่มขึ้น การจ้างงานนอกภาคเกษตรที่ปรับลดลงและอัตราค่าจ้างรายชั่วโมงที่ชะลอตัว ทั้งนี้ จากแรงส่งทางเศรษฐกิจที่ชะลอลง วิจัยกรุงศรีประเมินว่าเฟดยังสามารถที่จะปรับลดอัตราดอกเบี้ยลงได้ในปีนี้ โดยอาจเริ่มปรับลดในการประชุมเดือนกันยายนซึ่งจะส่งผลให้อัตราดอกเบี้ยเฟด ณ สิ้นปี 2567 อยู่ที่ 4.50-4.75%

ยูโรโซน

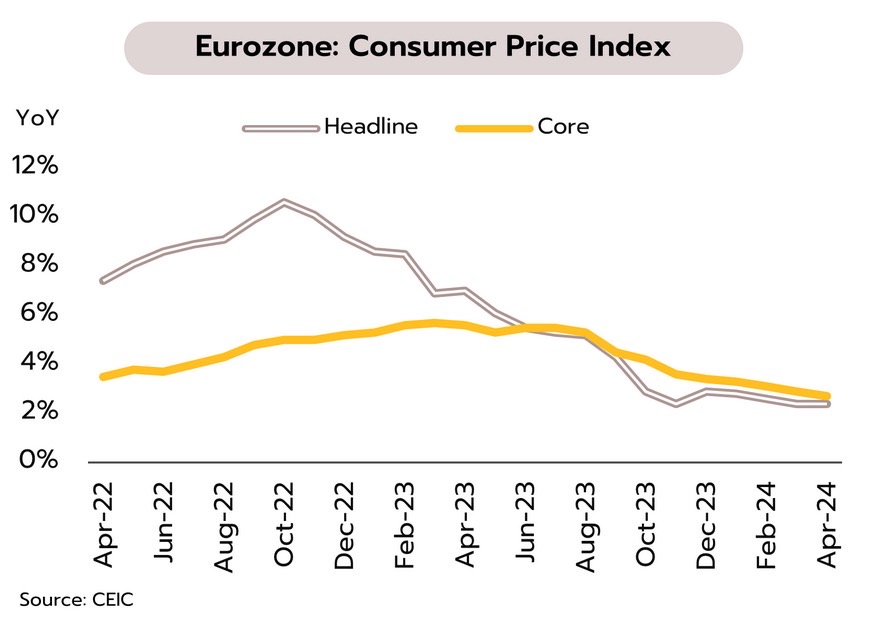

โมเมนตัมการฟื้นตัวปรับดีขึ้นแต่ยังอ่อนแอ ขณะที่เงินเฟ้อส่งสัญญาณชะลอตัวต่อเนื่อง ในเดือนเมษายน อัตราเงินเฟ้อทั่วไปอยู่ที่ 2.4% YoY โดยยังคงต่ำสุดนับตั้งแต่เดือนกรกฎาคม 2564 ส่วนอัตราเงินเฟ้อพื้นฐานชะลอลงสู่ 2.7% จากเดือนก่อนหน้าที่ 2.9% ขณะที่ ดัชนี PMI ภาคการผลิตลดลงสู่ระดับ 45.7 หดตัวต่อเนื่องเป็นเดือนที่ 11

ยูโรโซนรายงาน GDP พลิกกลับมาขยายตัวในไตรมาส 1 สอดคล้องกับ (i) ดัชนี PMI รวมภาคการผลิตและบริการขยายตัวสองเดือนติดต่อกัน (ii) ดัชนีความเชื่อมั่นภาคธุรกิจและครัวเรือนที่ฟื้นตัวต่อเนื่อง ซึ่งบ่งชี้ว่าเศรษฐกิจยูโรโซนกำลังทยอยฟื้นตัวอย่างช้าๆ นอกจากนี้ ตลาดแรงงานเริ่มปรับเข้าสู่จุดสมดุลมากขึ้นสะท้อนจากจำนวนตำแหน่งงานที่ว่างต่อจำนวนแรงงานทั้งหมด (Job vacancy rate) ที่ทยอยปรับลดลงแม้อัตราการว่างงานยังคงอยู่ในระดับต่ำ ทั้งนี้ การชะลอตัวของเงินเฟ้อคาดว่าจะส่งผลให้อำนาจการต่อรองในการปรับขึ้นค่าจ้างน้อยลง ซึ่งจะลดแรงกดดันเงินเฟ้อในส่วนของค่าจ้างลง จากปัจจัยดังกล่าวประกอบกับภาพรวมการเติบโตของเศรษฐกิจยูโรโซนคาดว่าจะยังคงซบเซาในช่วงครึ่งปีแรก วิจัยกรุงศรีจึงยังคงมุมมองว่าธนาคารกลางยุโรปจะเริ่มปรับลดอัตราดอกเบี้ยนโยบายในการประชุมเดือนมิถุนายน

จีน

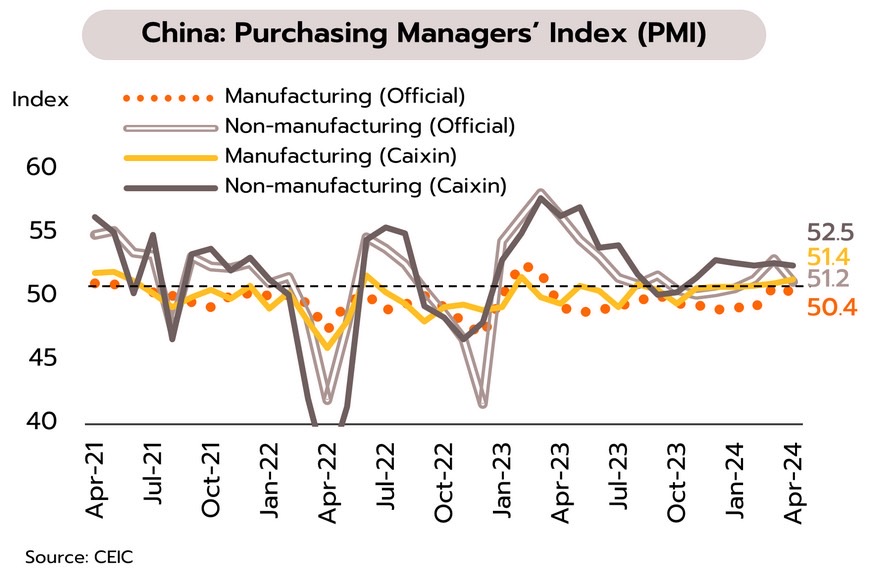

GDP ภาคอุตสาหกรรมของจีนเติบโตเปราะบาง ส่วนภาคบริการขยายตัวต่อเนื่อง ขณะที่ภาคอสังหาริมทรัพย์ยังหดตัว ทางการรายงานดัชนี PMI ภาคการผลิตในเดือนเมษายนขยายตัวมากกว่า 50 ติดต่อกันเป็นเดือนที่ 2 แต่ชะลอลงจาก 50.8 ในเดือนมีนาคมเป็น 50.4 เช่นเดียวกับดัชนีย่อยด้านคำสั่งซื้อใหม่เพื่อการส่งออกจาก 51.3 เป็น 50.6 หากพิจารณาอุตสาหกรรมสำคัญพบว่า PMI ภาคอุตสาหกรรมไฮเทคขยายตัวต่อเนื่องเป็นเดือนที่ 11 ส่วน PMI ภาคการผลิตสินค้าอุปโภคบริโภคขยายตัวลดลง ขณะที่ภาคเอกชนหรือ Caixin รายงาน PMI ภาคการผลิตเพิ่มขึ้นเล็กน้อยจาก 51.1 เป็น 51.4 และ PMI นอกภาคการผลิตลดลงเล็กน้อยจาก 52.7 เป็น 52.5 สำหรับภาคอสังหาริมทรัพย์ ยอดขายบ้านใหม่ของผู้พัฒนาอสังหาฯ 100 อันดับแรกในเดือนเมษายนหดตัวต่อเนื่องเป็นเดือนที่ 11 ที่ -44.9% YoY โดยหดตัวชะลอลงเมื่อเทียบกับเดือนมีนาคม (-45.8%) และเดือนกุมภาพันธ์ (-60%) นอกจากนี้ ผู้พัฒนาอสังหาฯ ขนาดกลางบางรายเริ่มรายงานการเลิกจ้างพนักงานในปี 2566 เพิ่มขึ้นถึง 11-42%

แนวโน้มการขยายตัวในภาคการผลิตและบริการคาดว่าจะช่วยบรรเทาผลกระทบจากความซบเซาในภาคอสังหาริมทรัพย์ได้บางส่วน และช่วยกระตุ้นให้ GDP ในไตรมาสที่ 2 ขยายตัวสูงกว่าไตรมาสแรกซึ่งอยู่ที่ 5.3% อย่างไรก็ตาม ทิศทางการฟื้นตัวในภาคอุตสาหกรรมยังเปราะบาง เนื่องจากบางส่วนได้แรงหนุนจากมาตรการอุดหนุนการซื้อเครื่องใช้ไฟฟ้าและเครื่องจักรรุ่นใหม่โดยนำรุ่นเก่าไปแลก (Trade-in program) ทั้งนี้ หากมาตรการดังกล่าวสิ้นสุดลง ประกอบกับภาคอสังหาริมทรัพย์ยังเผชิญปัญหาต่อเนื่อง อาจกระทบต่อการเติบโตทางเศรษฐกิจของจีนในระยะถัดไป

เศรษฐกิจไทย

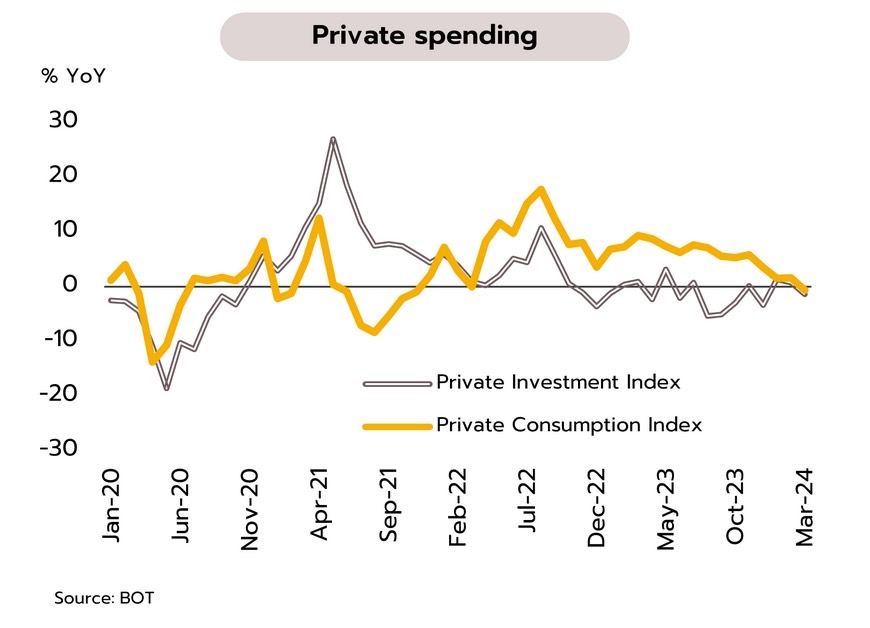

เศรษฐกิจในไตรมาสแรกปรับดีขึ้นจากไตรมาสก่อนแต่แรงส่งเริ่มชะลอลงในเดือนมีนาคม ด้านเงินเฟ้อกลับเข้าสู่แดนบวกได้ตั้งแต่เดือนเมษายน

ความธปท.ระบุเศรษฐกิจชะลอลงในเดือนมีนาคม จากอุปสงค์ในประเทศและภาคท่องเที่ยวที่ลดลงหลังเร่งไปในช่วงก่อนหน้า โดยการบริโภคภาคเอกชนปรับลดลงจากเดือนก่อน (-0.8% MoM sa, -0.6% YoY) โดยเฉพาะการใช้จ่ายในหมวดสินค้าไม่คงทน ซึ่งส่วนหนึ่งเป็นผลจากการสิ้นสุดลงของมาตรการลดหย่อนภาษี Easy-E-Receipt ขณะที่การใช้จ่ายในหมวดสินค้าคงทนหดตัวต่อเนื่อง ด้านการลงทุนภาคเอกชนลดลง (-1.4% MoM sa, -1.5% YoY) ทั้งการลงทุนในหมวดเครื่องจักรและอุปกรณ์ และการลงทุนในหมวดก่อสร้าง ส่วนภาคต่างประเทศ ในเดือนมีนาคมจำนวนนักท่องเที่ยวต่างชาติที่เดินทางมาไทยอยู่ที่ 2.98 ล้านคน จาก 3.35 ล้านคน ในเดือนก่อน สำหรับการส่งออกหากหักทองคำและขจัดปัจจัยฤดูกาลแล้วเพิ่มขึ้นจากเดือนก่อน (+2.1% mom sa, -10.2% YoY)

เครื่องชี้เศรษฐกิจส่วนใหญ่ในเดือนมีนาคมชะลอลงจากเดือนก่อน แม้ภาพรวมในไตรมาสแรกของปี 2567 ฟื้นตัวจากไตรมาสสุดท้ายของปีก่อน โดยมีแรงขับเคลื่อนสำคัญจากภาคท่องเที่ยวที่เติบโตต่อเนื่องทั้งจำนวนและรายได้จากนักท่องเที่ยวต่างชาติที่ปรับดีขึ้นใกล้เข้าสู่ระดับก่อนเกิดการระบาดโควิด-19 (ประมาณ 88% ของช่วงเดียวกันในปี 2562) และ (ii) การบริโภคภาคเอกชนเติบโตเฉพาะในหมวดการใช้จ่ายสินค้าไม่คงทน แรงหนุนจากมาตรการ Easy-E-Receipt อย่างไรก็ตาม การส่งออกสินค้าและการผลิตภาคอุตสาหกรรมทรงตัว ขณะที่ผลกระทบจากความล่าช้าของการจัดทำ พ.ร.บ.งบประมาณรายจ่ายประจำปี 2567 ทำให้การใช้จ่ายภาครัฐโดยเฉพาะการลงทุนที่หดตัวรุนแรง ดังนั้น คาดว่าอัตราการขยายตัวทางเศรษฐกิจในไตรมาสแรกของปีนี้จะยังอยู่ในระดับต่ำ (ธปท.คาดว่าจะเติบโตราว 1% YoY)

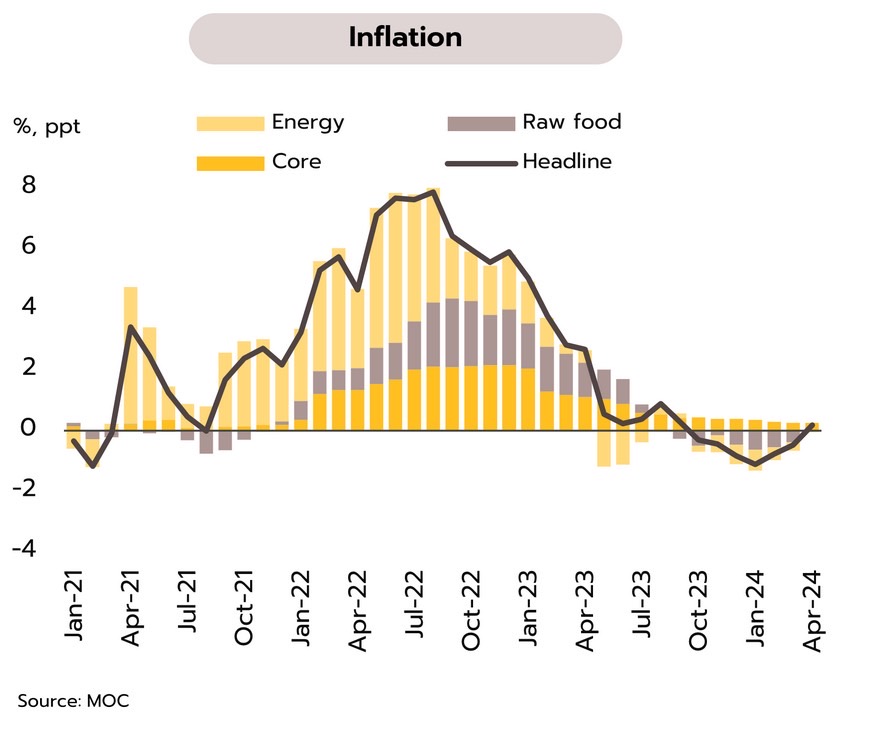

อัตราเงินเฟ้อทั่วไปเดือนเมษายนพลิกกลับมาบวกในรอบ 7 เดือน คาดมีแนวโน้มทยอยเข้าสู่กรอบเงินเป้าหมายในช่วงที่เหลือของปี แต่เฉลี่ยทั้งปีอาจต่ำกว่า 1% อัตราเงินเฟ้อทั่วไปเดือนเมษายนอยู่ที่ 0.19% YoY จาก -0.47% เดือนมีนาคม ซึ่งปรับกลับมาเป็นบวกครั้งแรกนับตั้งแต่เดือนตุลาคม 2566 เป็นผลจาก (i) ราคาน้ำมันเชื้อเพลิงที่ปรับสูงขึ้นตามสถานการณ์ในตลาดโลก ผนวกกับการสิ้นสุดมาตรการลดภาษีสรรพสามิตน้ำมันดีเซล ส่งผลให้ราคาน้ำมันดีเซลในประเทศทยอยปรับขึ้น (ii) ราคาสินค้าเกษตรหลายรายการโดยเฉพาะผักและผลไม้สดปรับสูงขึ้น จากผลกระทบของภัยแล้งทำให้ปริมาณผลผลิตเข้าสู่ตลาดลดลง ด้านอัตราเงินเฟ้อพื้นฐาน (หักราคาหมวดอาหารสดและพลังงาน) เท่ากับเดือนก่อนที่ 0.37% สำหรับในช่วง 4 เดือนแรกของปี (มกราคม-เมษายน) อัตราเงินเฟ้อทั่วไปและอัตราเงินเฟ้อพื้นฐานเฉลี่ยอยู่ที่ -0.55% และ 0.42% ตามลำดับ

วิจัยกรุงศรีประเมินอัตราเงินเฟ้อทั่วไปในช่วงที่เหลือของปีมีแนวโน้มจะทยอยกลับเข้าสู่กรอบเงินเฟ้อเป้าหมาย (1-3%) เนื่องจากการทยอยลดการอุดหนุนราคาน้ำมันดีเซลในประเทศ และราคาสินค้าเกษตรที่ยังมีแนวโน้มปรับตัวสูงขึ้นจากภาวะอากาศที่ร้อนจัด นอกจากนี้ ยังมีปัจจัยที่อาจส่งผลต่อเงินเฟ้อเพิ่มสูงขึ้นในไตรมาสสุดท้ายของปี ได้แก่ แผนการปรับขึ้นค่าจ้างขั้นต่ำทั่วประเทศ 400 บาทต่อวัน อย่างไรก็ตาม คาดว่าอัตราเงินเฟ้อเฉลี่ยทั้งปี 2567 อาจต่ำกว่า 1% เนื่องจาก (i) อุปสงค์ในประเทศยังเติบโตต่ำ (ii) การส่งผ่านต้นทุนที่เพิ่มขึ้นมายังผู้บริโภคยังไม่เต็มที่ และ (iii) ยังคงมีมาตรการบรรเทาค่าครองชีพจากการช่วยเหลือค่าใช้จ่ายด้านราคาพลังงาน

สำหรับมุมมองด้านดอกเบี้ยนโยบาย วิจัยกรุงศรีประเมินความเป็นไปได้ของการปรับลดอัตราดอกเบี้ยนโยบายของไทยอาจขึ้นอยู่กับพัฒนาการของหลายปัจจัย อาทิ (i) GDP ในไตรมาส 1/2567 (สภาพัฒน์ฯจะประกาศในวันที่ 20 พฤษภาคม) (ii) แรงกดดันด้านเงินเฟ้อ และ (iii) ทิศทางอัตราดอกเบี้ยสหรัฐฯ ทั้งนี้ แรงส่งทางเศรษฐกิจของไทยที่อ่อนแอกว่าคาด เงินเฟ้อที่อยู่ในระดับต่ำ (คาดเฉลี่ยปีนี้ต่ำกว่า 1%) และแนวโน้มการปรับลดดอกเบี้ยของสหรัฐในช่วงครึ่งปีหลัง ปัจจัยเหล่านี้อาจเพิ่มความเป็นไปได้ในการปรับลดอัตราดอกเบี้ยนโยบายของไทยในช่วงที่เหลือของปี

ข่าวเด่น