- ร่างพระราชบัญญัติการเปลี่ยนแปลงสภาพภูมิอากาศ หรือ พ.ร.บ. Climate Change (ร่าง พ.ร.บ.ฯ) ซึ่งคาดว่าจะเสนอคณะรัฐมนตรีภายในกลางปีนี้ จะสนับสนุนให้ประเทศไทยสามารถบรรลุเป้าหมายการปล่อยก๊าซเรือนกระจก (GHG) สุทธิเป็นศูนย์ภายในปี ค.ศ. 2065.jpg)

- ศูนย์วิจัยกสิกรไทยประเมินว่าบังคับใช้กฎหมายดังกล่าว จะส่งผลดีการลด GHGของประเทศที่จะเพิ่มสัดส่วนกำลังการผลิตไฟฟ้าจากพลังงานหมุนเวียนอีก 3 เท่าภายในปี ค.ศ. 2040

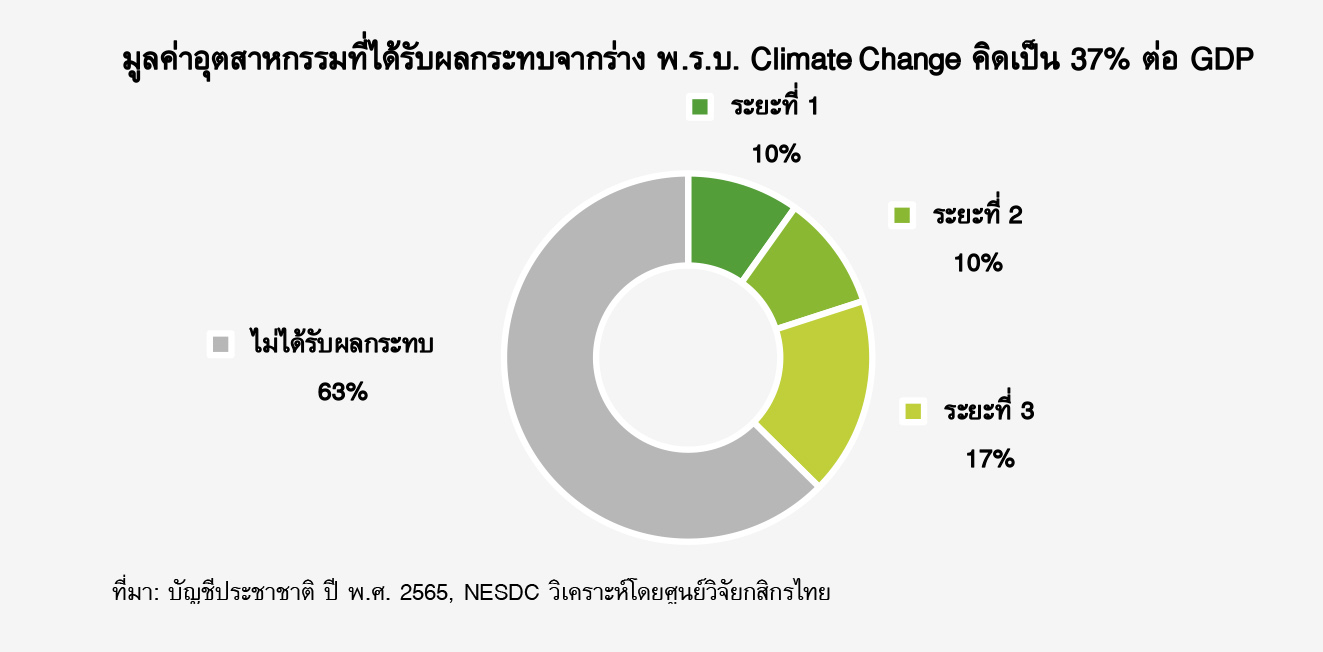

- แต่ภาคอุตสาหกรรมไทยที่ปล่อยก๊าซเรือนกระจกสูงจำนวน 14 อุตสาหกรรม ที่มีมูลค่า 6.5 ล้านล้านบาทหรือ 37% ของ GDP จะเผชิญกับต้นทุนการดำเนินกิจการที่เพิ่มสูงขึ้น จากการประเมินคาร์บอนฟุตพริ๊นต์ ระบบซื้อขายสิทธิในการปล่อยก๊าซเรือนกระจก และระบบภาษี

สรุปร่างพระราชบัญญัติการเปลี่ยนแปลงสภาพภูมิอากาศ พ.ศ. ...

กรมการเปลี่ยนแปลงสภาพภูมิอากาศและสิ่งแวดล้อมได้เปิดรับฟังความคิดเห็นร่างพระราชบัญญัติการเปลี่ยนแปลงสภาพภูมิอากาศ หรือ พ.ร.บ. Climate Change (ร่าง พ.ร.บ.ฯ) ซึ่งเปิดให้รับฟังความคิดเห็นเสร็จสิ้นแล้วระหว่างวันที่ 14 กุมภาพันธ์ – 27 มีนาคม ค.ศ.2024 ก่อนจะเสนอคณะรัฐมนตรีภายในกลางปี

ร่าง พ.ร.บ.ฯ ดังกล่าวจะยกระดับการดำเนินการด้านการเปลี่ยนแปลงสภาพภูมิอากาศ ซึ่งกฎระเบียบที่ใช้ในปัจจุบันไม่ครอบคลุมการดำเนินงานที่จะเกิดขึ้นในอนาคต จึงต้องมีการร่าง พ.ร.บ.ฯ เพื่อบังคับใช้

ศูนย์วิจัยกสิกรไทยประเมินว่าการบังคับใช้ร่าง พ.ร.บ.ฯ จะส่งผลดีต่อภาพรวมในการลดก๊าซเรือนกระจกของประเทศและสามารถบรรลุเป้าหมายในปี ค.ศ. 2065 อย่างไรก็ดีจะกระทบโดยตรงต่อต้นทุนในการดำเนินธุรกิจของผู้ประกอบการ

1. จัดทำบัญชี GHG ภาคบังคับ

จากเดิมที่การตรวจวัด GHG ตามความสมัครใจและเผยแพร่ในรายงานประจำปีของบริษัทจดทะเบียนในตลาดหลักทรัพย์ แต่ร่าง พ.ร.บ.ฯ จะให้หน่วยงานรัฐมีอำนาจขอข้อมูลการปล่อย GHG ของกิจกรรม 5 ประเภท ในอุตสาหกรรมที่กำหนด1

ในประเมินคาร์บอนฟุตพริ๊นต์ขององค์กร (CFO) เพื่อให้ได้ปริมาณ GHG จะต้องมีการจ้างที่ปรึกษาเพื่อวัดและรับรองปริมาณ GHG เป็นประจำทุกปี ๆ ละ 1 ครั้ง มีค่าใช้จ่ายประมาณ 30,000 บาท2 ขณะที่ประเมินคาร์บอนฟุตพริ๊นต์ผลิตภัณฑ์ (CFP) ประเมิน 2 ปี 1 ครั้ง (ใช้ระยะเวลาประเมิน 2 วัน หากมีโครงสร้างธุรกิจหรือผลิตภัณฑ์มีความซับซ้อนจะใช้ระยะเวลาประเมินมากขึ้นและมีค่าใช้จ่ายสูงขึ้น) ภาครัฐควรมีมาตรการสนับสนุนค่าใช้จ่ายโดยการให้เงินสนับสนุนหรือนำค่าใช้จ่ายไปลดหย่อนภาษีได้

2. กองทุนการเปลี่ยนแปลงสภาพภูมิอากาศ (กองทุนฯ)

การสนับสนุนทางการเงินให้แก่โครงการลด GHG ที่ในปัจจุบันหน่วยงานรัฐทำโดยสนับสนุนได้เฉพาะเครื่องมือที่อยู่ในอำนาจของตนเอง เช่น

· การยกเว้นภาษีผ่าน BOI

· การให้เงินอุดหนุนรถยนต์ไฟฟ้าของกรมสรรพสามิต

· สนับสนุนโครงการพลังงานหมุนเวียนผ่านกองทุนพัฒนาไฟฟ้าที่ให้เฉพาะหน่วยงานรัฐ

โดยกองทุนฯ จะทำให้การสนับสนุนการดำเนินการด้านการลด GHG ที่ครอบคลุมในทุกมิติ ทุกอุตสาหกรรมทั้งหน่วยงานรัฐและเอกชน เช่น โครงการคาร์บอนเครดิตประเภทการปลูกป่าที่ไม่เคยมีการสนับสนุนทางการเงิน การตรวจวัดและรับรองคาร์บอนฟุตพริ๊นต์ เป็นต้น

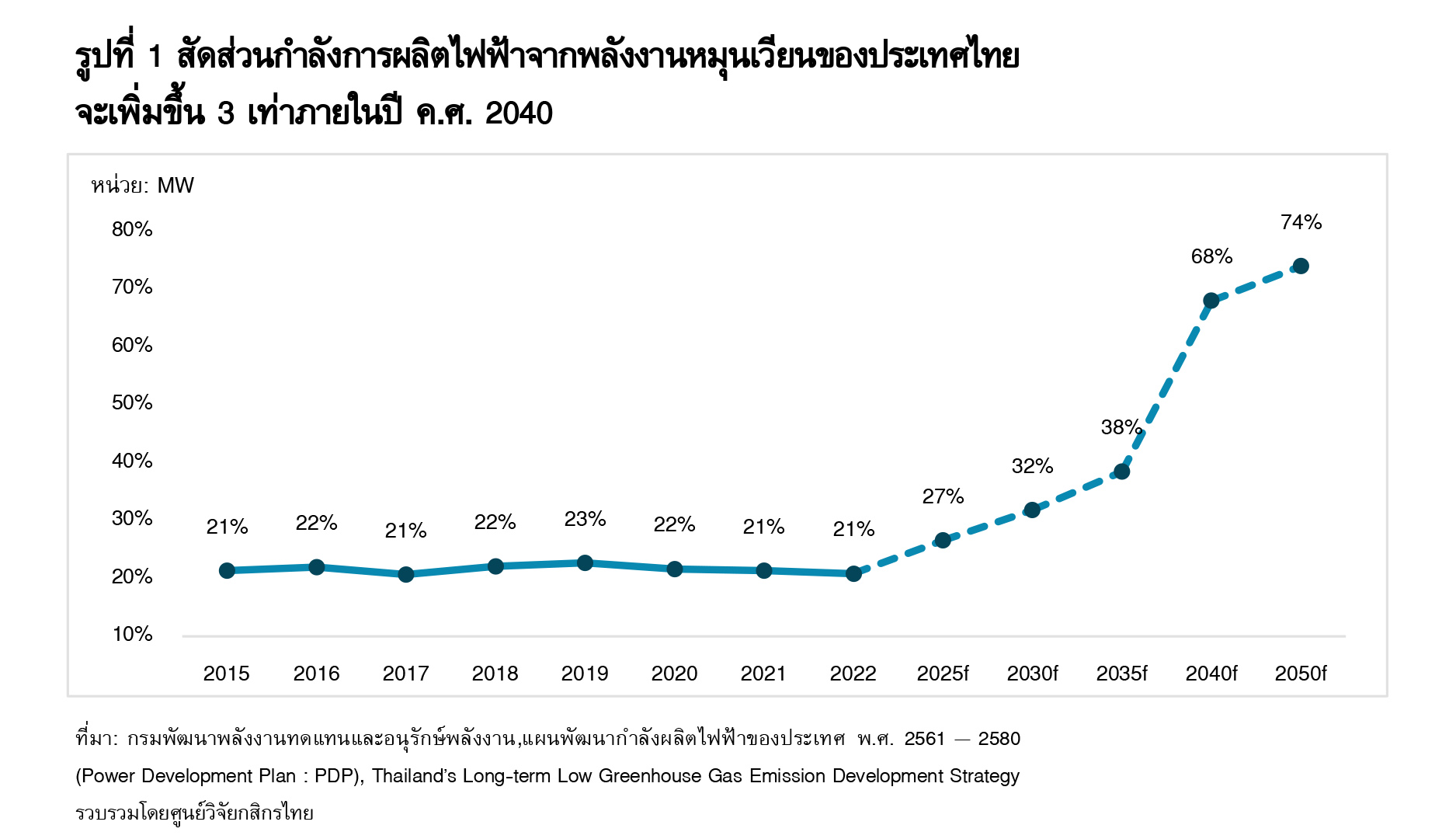

รวมถึงบทบาทของกองทุนฯ ในการสนับสนุนการลดการใช้เชื้อเพลิงจากฟอสซิลจะมีส่วนสำคัญในการลด GHG ของประเทศ ซึ่งประเทศไทยตั้งเป้าหมายเพิ่มสัดส่วนกำลังการผลิตไฟฟ้าจากพลังงานหมุนเวียนเป็น 68% ในปี ค.ศ. 2040 และ 74% ปี ค.ศ. 2050 (รูปที่ 1)

3. กลไกกำหนดราคาคาร์บอน ได้แก่ ระบบซื้อขายสิทธิในการปล่อยก๊าซเรือนกระจก (Emission Trading System: ETS) และภาษีคาร์บอน

· ETS เป็นตลาดคาร์บอนภาคบังคับที่ใช้ในสหภาพยุโรป ที่จะให้ผู้ประกอบการในอุตสาหกรรมที่ปล่อย GHG ที่กำหนดจะต้องส่งมอบสิทธิในการปล่อย GHG ต่อรัฐบาลทุกปี โดยสิทธิมาจากการจัดสรร ประมูล หรือซื้อขายระหว่างผู้ประกอบการ

· ภาษีคาร์บอน เป็นการเก็บภาษีตามปริมาณ GHG ที่ประเมินจากวัฏจักรของสินค้า สามารถจัดเก็บได้ทั้งสินค้าที่ผลิตภายในประเทศและนำเข้าจากต่างประเทศ เหมือนมาตรการปรับราคาคาร์บอนก่อนข้ามพรมแดนของสหภาพยุโรป (EU-CBAM)

ในปัจจุบันประเทศไทยมีภาษีที่คำนวณจากปริมาณการปล่อย CO2 ในภาษีสรรพสามิตรถยนต์

อย่างไรก็ดีมาตรการ ETS หรือภาษีคาร์บอน หากนำมาใช้ควบคู่กันจะก่อให้เกิดต้นทุนการดำเนินธุรกิจที่ทับซ้อน ควรกำหนดให้ค่าใช้จ่ายจาก ETS หรือภาษีคาร์บอนสามารถนำไปลดหย่อนค่าใช้จ่ายในอีกมาตรการได้ เนื่องจากมาตรการ ETS จะรวมการปล่อย GHG จากทั้งการผลิตสินค้าและการดำเนินธุรกิจอื่น ๆ ของผู้ประกอบการ ซึ่งหากมีการเก็บภาษีคาร์บอนด้วย ผู้ประกอบการจะต้องเสียภาษีจากการปล่อย GHG ของสินค้าอีกรอบ

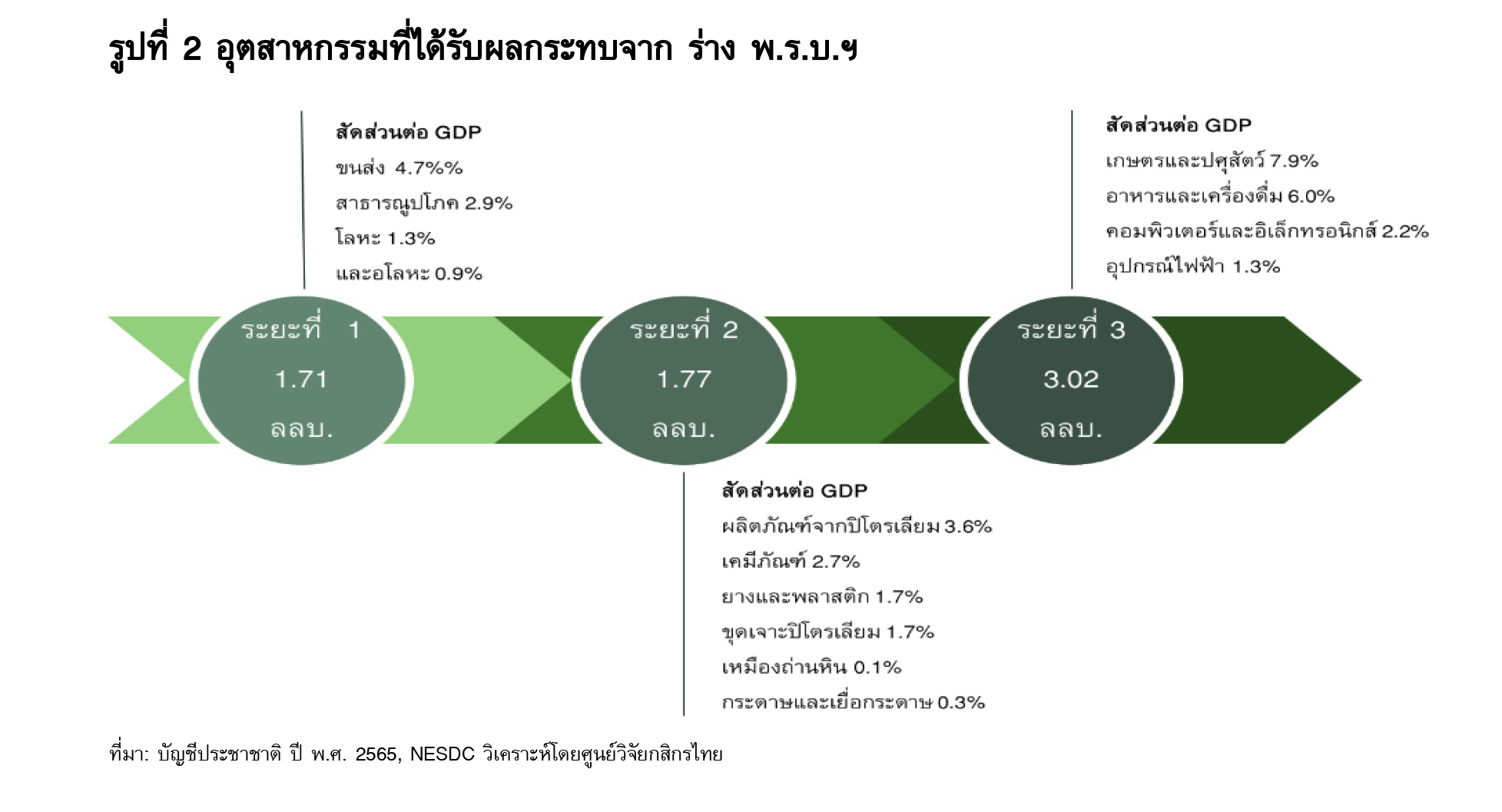

4. ศูนย์วิจัยกสิกรไทยคาดว่าอุตสาหกรรมที่จะได้รับผลกระทบจากบังคับใช้ร่าง พ.ร.บ.ฯ คิดเป็นมูลค่า 6.5 ล้านล้านบาท หรือ 37% ของ GDP โดยการบังคับใช้คาดว่าจะแบ่งออกเป็น 3 ระยะ (รูปที่ 2)

· ระยะที่ 1 อุตสาหกรรมที่ปล่อย GHG สูง และอุตสาหกรรมที่อยู่ใน EU-CBAM ภายในปี ค.ศ. 2026 (พ.ศ. 2569) ได้แก่ ภาคขนส่ง สาธารณูปโภค โลหะ และอโลหะ มีมูลค่าอุตสาหกรรมรวม 1.71 ล้านล้านบาท หรือ 10% ของ GDP

· ระยะที่ 2 อุตสาหกรรมที่คาดว่าจะอยู่ใน EU-CBAM ระยะที่ 2 ได้แก่ สาขา ผลิตภัณฑ์ปิโตรเลียม ยางและพลาสติก การขุดเจาะปิโตรเลียม เคมีภัณฑ์ เหมืองถ่านหิน และ กระดาษและเยื่อกระดาษ คิดเป็นมูลค่า 1.77 ล้านล้านบาท หรือ 10% ของ GDP

· ระยะที่ 3 อุตสาหกรรมในประเทศอื่น ๆ ที่มีการปล่อย GHG เข้มข้นสูง ได้แก่ เกษตรและปศุสัตว์ อาหารและเครื่องดื่ม คอมพิวเตอร์และอิเล็กทรอนิกส์ และอุปกรณ์ไฟฟ้า คิดเป็นมูลค่า 3.02 ล้านล้านบาท หรือ 17% ของ GDP

ผู้ประกอบการควรเตรียมพร้อมอย่างไร

1. การประเมินคาร์บอนฟุตพริ๊นต์ขององค์กรและผลิตภัณฑ์จะกลายเป็นมาตรฐานใหม่ของการดำเนินธุรกิจ ถึงแม้ว่าปัจจุบันการตรวจวัด GHG จะเป็นการดำเนินการภาคสมัครใจ แต่แนวโน้มในอนาคตการตรวจวัด GHG ขององค์กรจะเป็นบรรทัดฐานใหม่ของที่จะต้องมีการรายงานเช่นเดียวกับการรายงานงบการเงิน มีชื่อว่า IFRS S1 และ S2 จัดทำโดย International Sustainability Standards Board (ISSB)

ในปัจจุบันประเทศสหราชอาณาจักร ญี่ปุ่น แคนนาดา และออสเตรเลียกำลังศึกษาแนวทางในการนำมาตรฐานดังกล่าวมาบังคับใช้

2. การลด GHG ในกระบวนการผลิตและการดำเนินกิจการจะเป็นสิ่งที่ผู้ประกอบการหลีกเลี่ยงไม่ได้ โดยแนวโน้มนโยบายด้านสิ่งแวดล้อมในอนาคตจะทำให้ต้นทุนการผลิตของผู้ที่ปล่อย GHG สูงเพิ่มขึ้น และจะสูญเสียความสามารถในการแข่งกันต่อผู้ประกอบการที่ปล่อย GHG ต่ำ ผู้ประกอบการควรปรับตัวเพื่อลด GHG ทั้งในกระบวนการผลิตและการดำเนินกิจการอื่น ๆ

· ระยะสั้น ผู้ประกอบการสามารถลด GHG ได้ด้วยการใช้คาร์บอนเครดิตที่มีมาตรฐานรองรับ เช่น T-VER (องค์การบริหารก๊าซเรือนกระจก) VCS (VERRA) Gold Standard เป็นต้น หรือซื้อใบรองรองพลังงานหมุนเวียน (REC) เพื่อลดปริมาณการใช้ไฟฟ้าจากเชื้อเพิลงฟอสซิล

· ระยะยาว ผู้ประกอบการจะต้องมีการลงทุนเผื่อปรับเปลี่ยนกระบวนการใช้พลังงานหรือเทคโนโลยีเพื่อลด GHG ได้แก่

เปลี่ยนเครื่องจักรที่ใช้เชื้อเพลิงฟอสซิลมาใช้ไฟฟ้า

เปลี่ยนการขนส่งเป็นรถยนต์ Hybrid หรือรถยนต์ไฟฟ้า

ใช้ไฟฟ้าจากพลังงานหมุนเวียนทดแทนโดยการติดตั้ง Solar Roof หรือทำสัญญาซื้อไฟฟ้าจากพลังงานสะอาดจากภาคเอกชน (Power Purchasing Agreement: PPA)

ใช้วัสดุทดแทนที่ปล่อยก๊าซเรือนกระจกต่ำ อย่างวัสดุ Recycle วัสดุเหลือใช้ เป็นต้น

เทคโนโลยีขั้นสูง Carbon Capture Utilization and Storage เชื้อเพลิงไฮโดรเจน

3. นโยบายด้านสิ่งแวดล้อมที่เข้มงวดมากขึ้นตลอดเวลา ผู้ประกอบการควรติดตามพัฒนาการของกฎระเบียบด้านสิ่งแวดล้อมอย่างสม่ำเสมอ นโยบาย EU-CBAM ที่จะมีผลบังคับใช้เต็มรูปแบบในปี 2026 และจะขยายประเภทสินค้ามากขึ้น มาตรการ US-CBAM ที่อยู่ระหว่างการพิจารณาของวุฒิสภา ที่อาจส่งผลต่อความสามารถในรแข่งขันของผู้ผลิตในระยะยาว

อย่างไรก็ดี คาดว่าร่าง พ.ร.บ.ฯ จะต้องใช้ระยะเวลา 1 - 2 ปี เพื่อพิจารณาในรายละเอียด แต่ผู้ประกอบการควรรีบดำเนินการ โดยเริ่มจากการตรวจวัดคาร์บอนฟุตพริ๊นต์ทั้งในระดับองค์กรและผลิตภัณฑ์เป็นอันดับแรก ซึ่งต้องใช้ระยะเวลาในการรวบรวมข้อมูล โดยธุรกิจสามารถนำข้อมูลดังกล่าวไปแสดงในรายงานของกิจการหรือแสดงในฉลากผลิตภัณฑ์เพื่อส่งเสริมภาพลักษณ์ด้านสิ่งแวดล้อมของกิจการได้

Appendix

ทำไมต้องตั้งเป้าหมายปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์

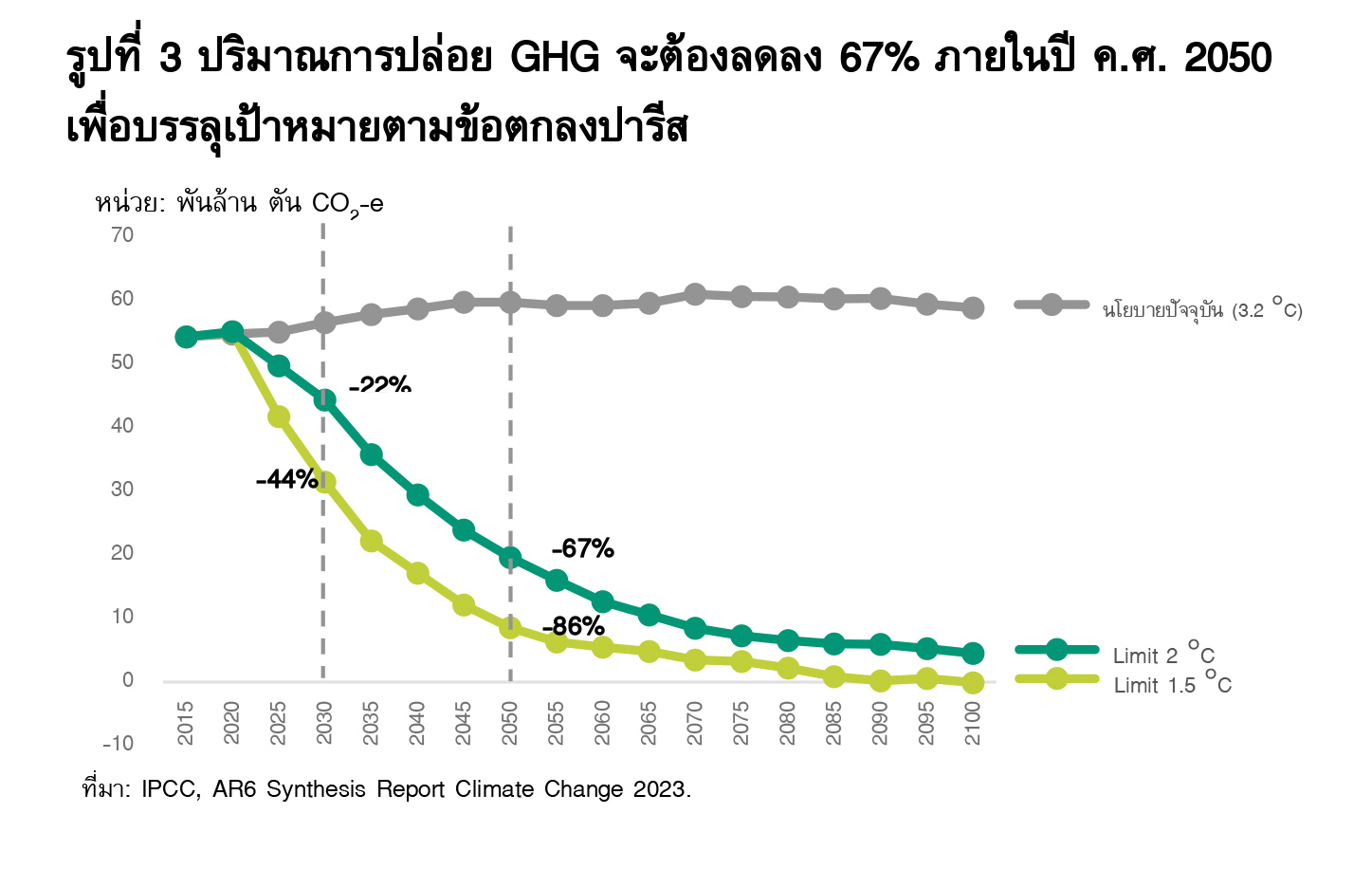

ปี ค.ศ. 2015 ในการประชุม COP21 ประเทศฝรั่งเศส สถานการณ์และผลกระทบจากการเปลี่ยนแปลงสภาพภูมิอากาศทวีความรุนแรงยิ่งขึ้น ที่ประชุม มีการเจรจาข้อตกลงด้านการเปลี่ยนแปลงสภาพภูมิอากาศจนกลายมาเป็นข้อตกลงปารีส (Paris Agreement) ซึ่งมีสาระสำคัญคือ การรักษาค่าเฉลี่ยอุณหภูมิโลกไม่ให้เพิ่มขึ้น เกินกว่า 1.5 - 2 oC จากปี ค.ศ. 1850 – 1900 รวมถึงทุกประเทศจะต้องมีข้อเสนอการมีส่วนร่วมที่ประเทศกำหนด Nationally Determined Contribution (NDC) ซึ่งแสดงถึงนโยบายและมาตรการในประเทศเพื่อลด GHG ที่จะต้องจัดส่งทุก 5 ปี

โดยคณะกรรมการระหว่างรัฐบาลด้านการเปลี่ยนแปลงสภาพภูมิอากาศ (IPCC) ได้ออกรายงานฉบับที่ 6 ซึ่งประเมินว่าหากทั่วโลกจะบรรลุเป้าหมายไม่ให้อุณหภูมิโลกสูงขึ้นเกิน 1.5 - 2 oC จะต้องลดการปล่อย GHG อย่างน้อย 22% ในปี ค.ศ. 2030 เทียบกับปี ค.ศ. 2015 (รูปที่ 3)

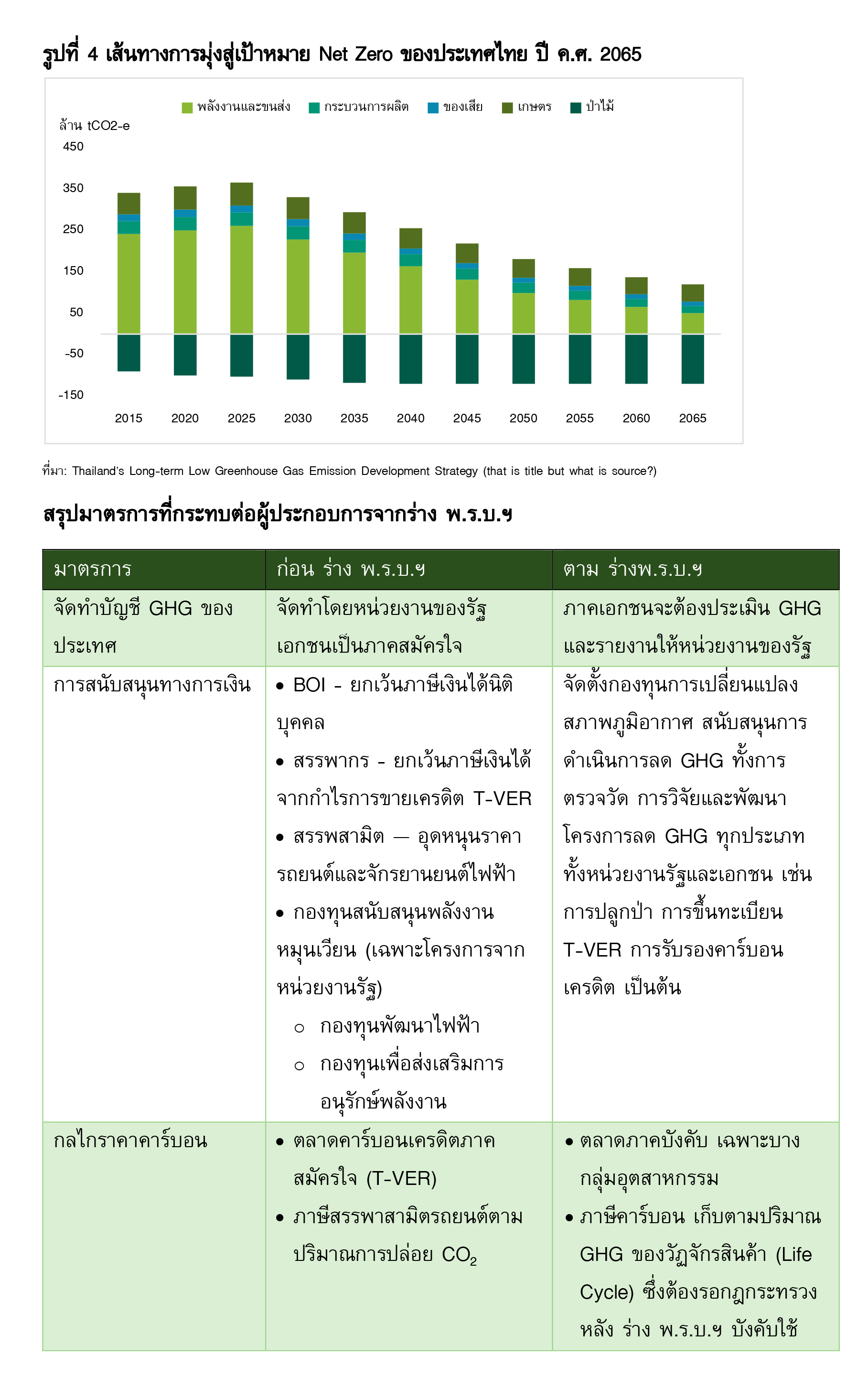

ร่าง พ.ร.บ.ฯ จะเป็นกลไกสำคัญที่จะขับเคลื่อนให้ประเทศไทยสามารถบรรลุเป้าหมายปล่อยก๊าซเรือนกระจก (GHG) สุทธิเป็นศูนย์ได้ภายในปี ค.ศ. 2065 (พ.ศ. 2608) (รูปที่ 4) อีกทั้งเตรียมรับมือกับความเสี่ยงจากการเปลี่ยนแปลงสภาพภูมิอากาศที่ก่อให้เกิดภัยธรรมชาติ เช่น น้ำท่วม ภัยแล้ง อุณหภูมิที่สูงขึ้น เป็นต้น รวมถึงการผลักดันให้เศรษฐกิจของประเทศไปสู่เศรษฐกิจคาร์บอนต่ำซึ่งจะเป็นแนวโน้มที่สำคัญในอนาคต

ข่าวเด่น