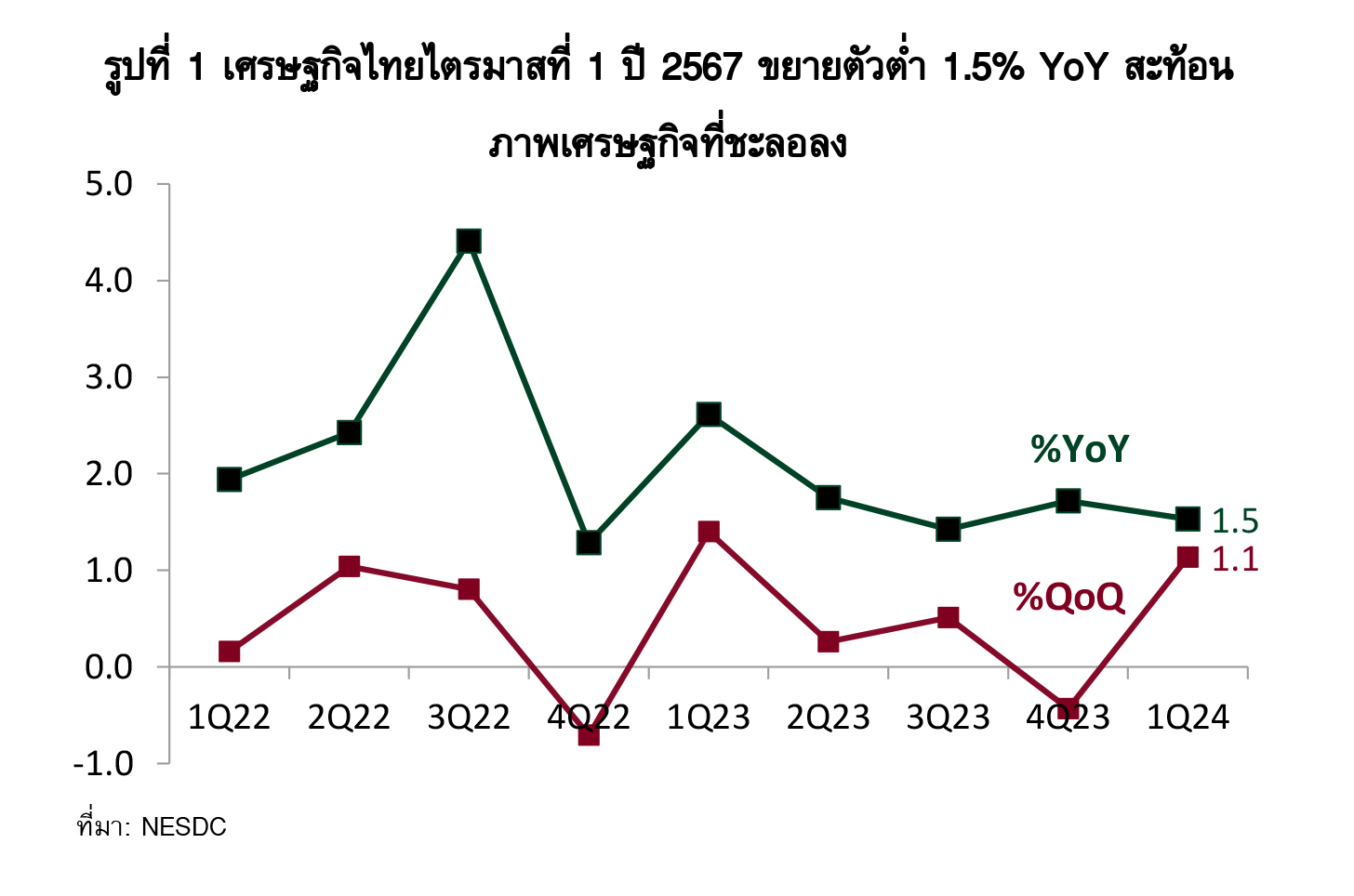

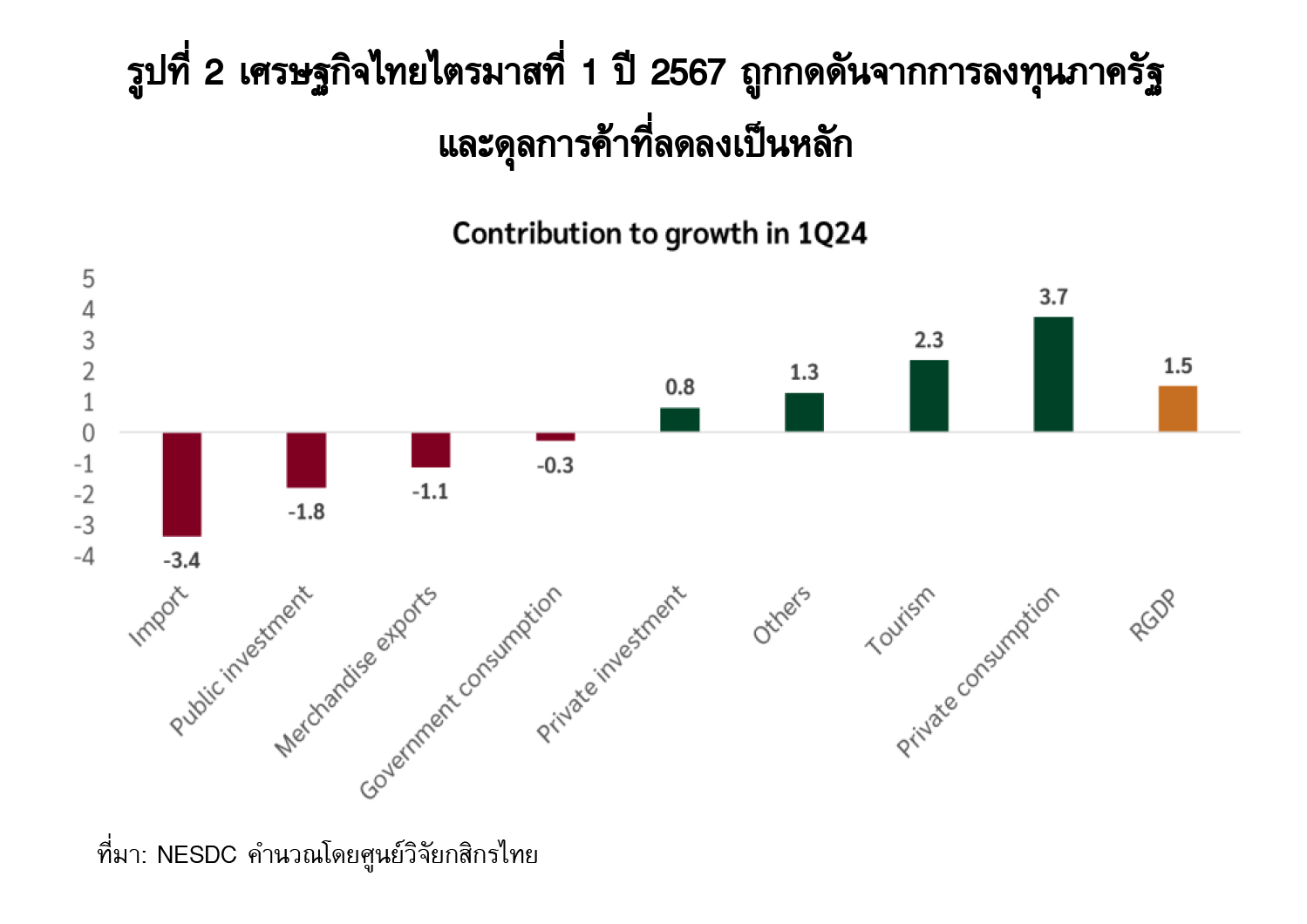

เศรษฐกิจไทยไตรมาส 1/2567 ขยายตัวที่ 1.5% YoY และหากเปรียบเทียบกับไตรมาสก่อนหน้าขยายตัวที่ 1.1% QoQ (รูปที่ 1) โดยแม้ว่าจะออกมาดีกว่าที่ตลาดคาด แต่ก็ถือขยายตัวอยู่ในระดับต่ำ โดยปัจจัยกดดันหลักมาจากการลงทุนภาครัฐที่หดตัวลงอย่างมากเนื่องจากการเบิกจ่ายงบประมาณปี 2567 ที่ล่าช้าถึงเดือนเม.ย. 2567 ซึ่งส่งผลกระทบต่อเนื่องไปยังภาคก่อสร้างและภาคอุตสาหกรรม โดยภาคการผลิตอุตสาหกรรมยังคงชะลอลงต่อเนื่อง ขณะที่ผลผลิตทางการเกษตรออกสู่ตลาดน้อยกว่าช่วงเดียวกันในปีก่อนหน้าจากผลกระทบของสภาพอากาศที่ร้อนจัดและภัยแล้ง ขณะที่การส่งออกไทยหดตัวจากปีก่อนหน้าเนื่องจากปัจจัยฐานสูง ประกอบกับการสูญเสียความสามารถทางการแข่งขันของสินค้าไทยที่ส่งผลให้การส่งออกไทยฟื้นตัวช้า อย่างไรก็ตาม ปัจจัยขับเคลื่อนหลักของเศรษฐกิจไทยในไตรมาส 1/2567 มาจากการใช้จ่ายของผู้บริโภคที่ขยายตัวดีต่อเนื่อง โดยส่วนหนึ่งได้รับแรงหนุนจากการใช้จ่ายของนักท่องเที่ยวชาวต่างชาติ (รูปที่ 2)

ทั้งนี้ คาดว่าเศรษฐกิจไทยได้ผ่านจุดต่ำสุดไปแล้วและมีแนวโน้มทยอยขยายตัวในอัตราที่เร่งขึ้น (YoY) โดยเฉพาะอย่างยิ่งในช่วงครึ่งปีหลังของปีนี้ โดยได้รับแรงหนุนจากการเบิกจ่ายงบประมาณจากทางภาครัฐที่มีทิศทางเร่งตัวขึ้นหลังจากงบประมาณปี 2567 มีผลบังคับใช้ตั้งแต่เดือนเม.ย. 2567 นอกจากนี้ การฟื้นตัวอย่างต่อเนื่องของภาคการท่องเที่ยวจะยังคงเป็นปัจจัยสำคัญที่ขับเคลื่อนเศรษฐกิจไทยในปีนี้ โดยศูนย์วิจัยกสิกรไทยยังคงประมาณการจำนวนนักท่องเที่ยวต่างชาติเข้ามาเที่ยวไทยปีนี้ที่ 36 ล้านคน ขณะที่แม้ว่าการส่งออกมีแนวโน้มฟื้นตัวช้า แต่เนื่องจากผลจากปัจจัยฐานที่อยู่ในระดับสูงของปีก่อนหน้าคงมีลดลง ส่งผลให้การส่งออกไทยมีแนวโน้มกลับมาขยายตัวได้ในไตรมาสที่เหลือของปีนี้

สำหรับภาพรวมเศรษฐกิจไทยทั้งปี 2567 ศูนย์วิจัยกสิกรไทยมีมุมมองต่อเศรษฐกิจไทยที่มีแนวโน้มชะลอลงกว่าที่ประเมิน โดยปรับลดคาดการณ์การขยายตัวเติบโตจาก 2.8% มาอยู่ที่ 2.6% (รูปที่ 3) จากปัจจัยดังต่อไปนี้

1. การลงทุนและการบริโภคภาครัฐมีแนวโน้มหดตัวมากกว่าที่เคยคาด จากตัวเลขในไตรมาส 1/2567 ที่หดตัวลึกกว่าคาด แม้จะมีการเร่งเบิกจ่ายในช่วงที่เหลือของปีนี้ แต่คาดว่าจะไม่เร่งตัวมากพอที่จะชดเชยการหดตัวในช่วงไตรมาส 1/2567 ได้

2. การส่งออกไทยมีแนวโน้มฟื้นตัวช้ากว่าที่เคยคาด ตามทิศทางการค้าโลก ท่ามกลางภาคการผลิตทั่วโลกที่ยังอ่อนแรง ประกอบกับมีความเสี่ยงจากมาตรการกีดกันทางการค้าและและปัญหาภูมิรัฐศาสตร์ อีกทั้งการส่งออกไทยเผชิญปัญหาเชิงโครงสร้างจากความสามารถทางการแข่งขันของสินค้าไทยในตลาดโลกที่ลดลง ส่งผลให้ศูนย์วิจัยกสิกรไทยปรับลดคาดการณ์ลงจาก 2.0% เป็น 1.5%

3. ภาคการผลิตยังมีแนวโน้มอ่อนแรงต่อเนื่อง จากอุปสงค์ในประเทศที่ชะลอลงและอุปสงค์นอกประเทศที่ฟื้นตัวช้า ประกอบกับการเข้ามาตีตลาดของสินค้าราคาถูกจากจีน

4. ผลผลิตทางการเกษตรได้รับผลกระทบจากสภาพอากาศที่รุนแรง สภาพอากาศที่ร้อนจัดได้ส่งผลกระทบต่อผลผลิตทางการเกษตรในไตรมาส 1/2567 และคาดว่าจะส่งผลกระทบต่อผลผลิตทางเกษตรบางส่วนในไตรมาส 2/2567 ขณะที่ในช่วงครึ่งปีหลังภาวะลานีญาอาจส่งผลให้เกิดฝนตกชุกและอุณหภูมิปรับลดลง แต่ก็มีความเสี่ยงที่อาจก่อให้เกิดภาวะน้ำท่วมขังได้ในบางพื้นที่ ซึ่งจะส่งผลกระทบต่อผลผลิตทางการเกษตรได้

5. ติดตามผลกระทบหากมีการปรับขึ้นค่าแรงขั้นต่ำเป็น 400 บาททั่วประเทศ ซึ่งจะส่งผลกระทบต่อต้นทุนของผู้ประกอบการ และอาจมีผลต่อไปยังการจ้างงานและการลงทุนในประเทศ

6. มาตรการกระตุ้นทางการคลังในประเทศยังมีความไม่แน่นอน โดยแม้ว่าจะมีความเป็นไปได้ที่ภาครัฐอาจออกมาตรการกระตุ้นในช่วงปลายปีนี้ แต่ผลต่อเศรษฐกิจไทยยังคงมีความไม่แน่นอน ทั้งนี้ ประมาณการเศรษฐกิจไทยของศูนย์วิจัยกสิกรไทยได้คำนึงถึงมาตรการกระตุ้นเศรษฐกิจเพิ่มเติมของภาครัฐไปบางส่วนแล้ว

ข่าวเด่น