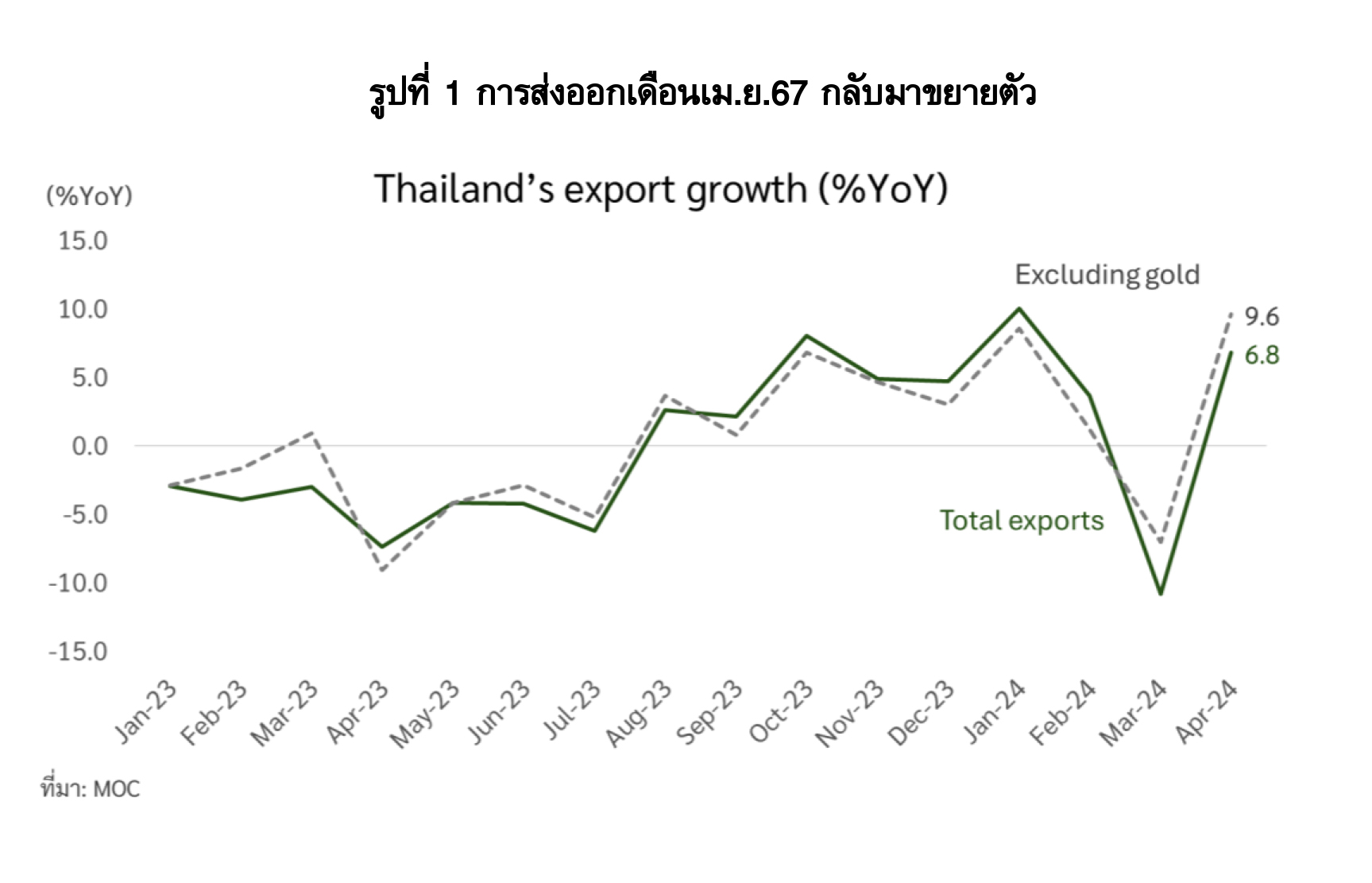

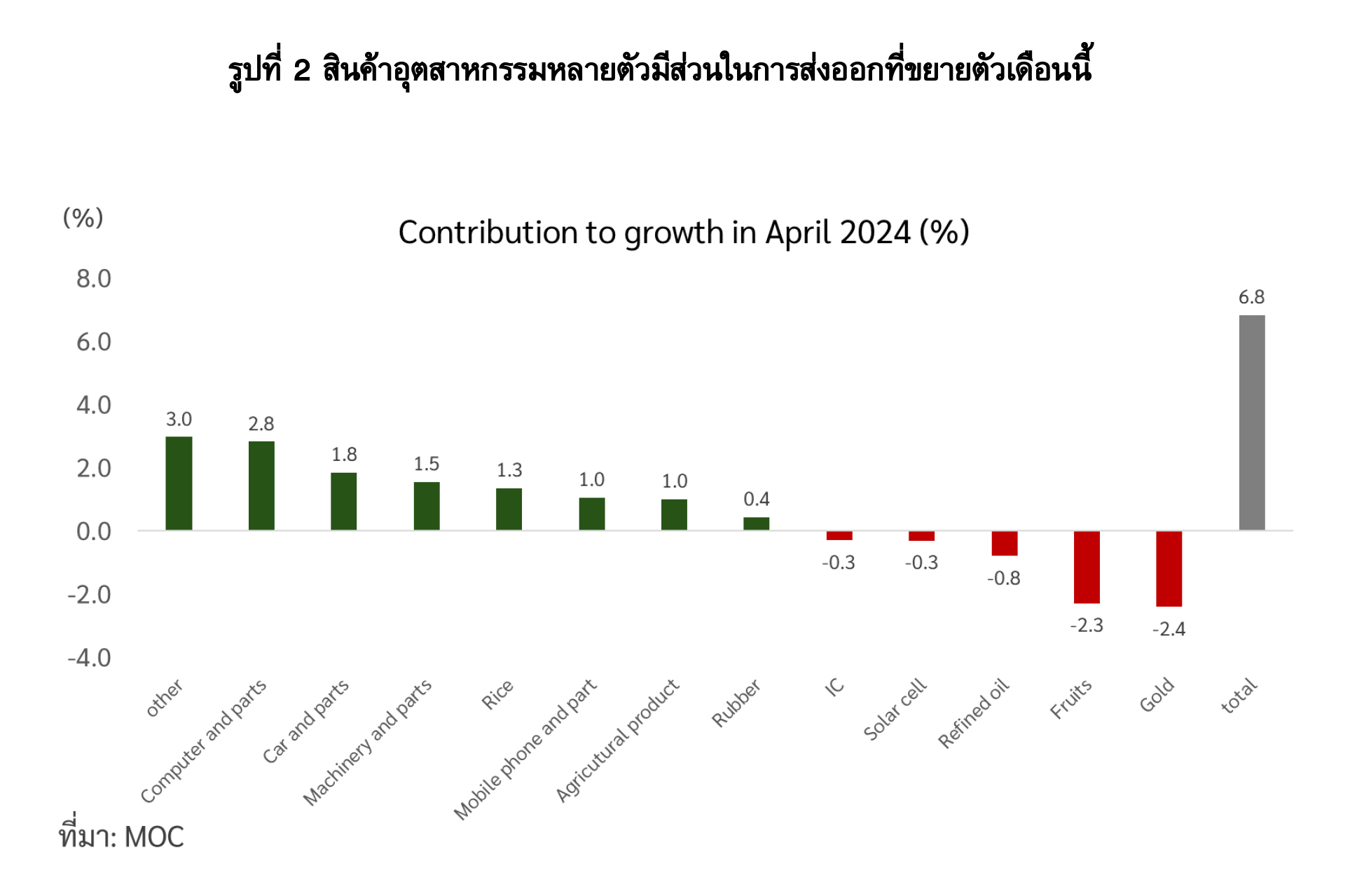

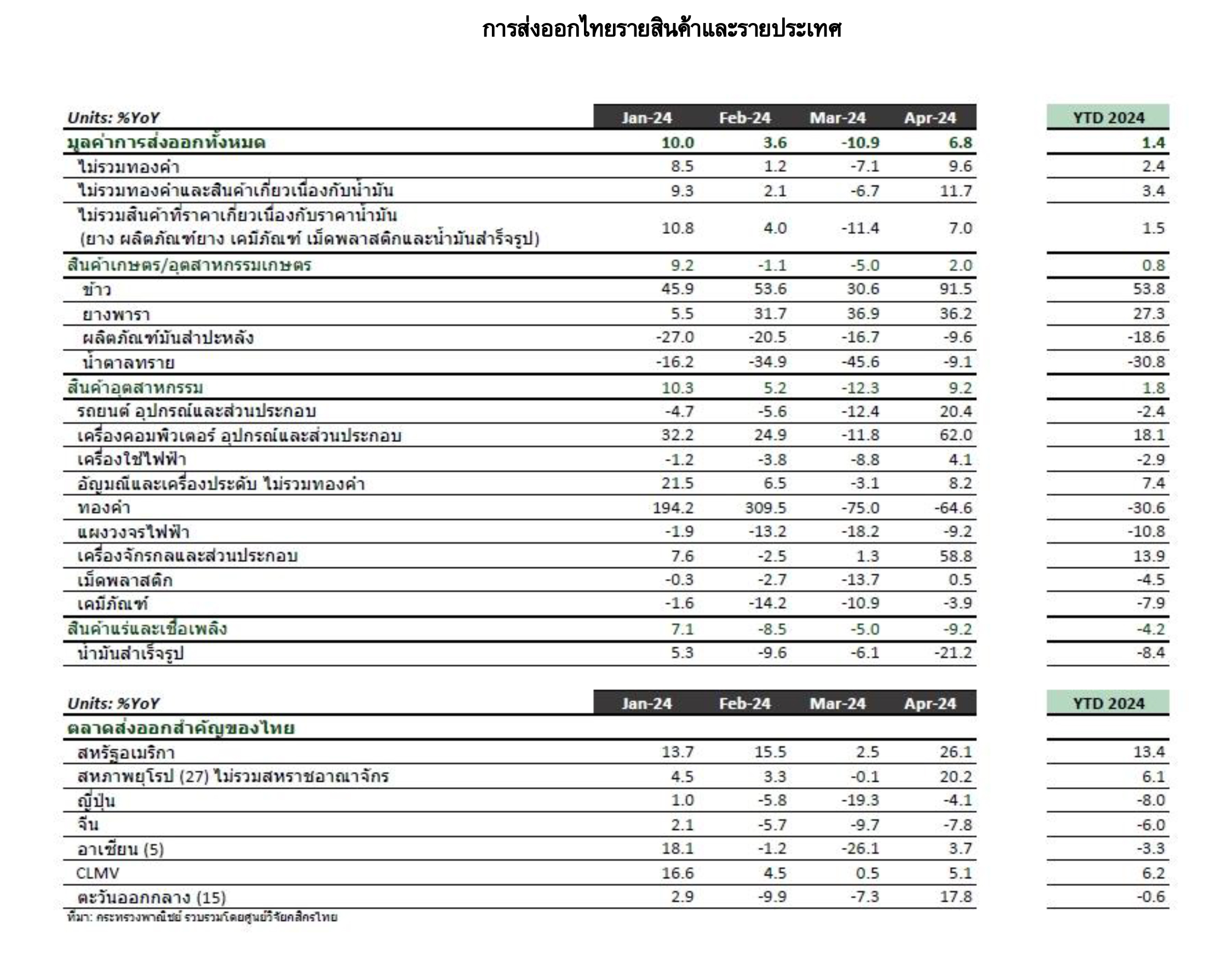

การส่งออกไทยในเดือนเม.ย.67 พลิกกลับมาเป็นบวกอีกครั้งที่ 6.8%YoY หลังหดตัวไปในเดือนมี.ค.67 ส่วนหนึ่งเป็นผลของปัจจัยฐานที่อยู่ในระดับต่ำของปีก่อนหน้า โดยปัจจัยที่มีผลต่อการส่งออกเดือนเม.ย.67 ได้แก่ การขยายตัวต่อเนื่องของการส่งออกสินค้าสำคัญหลายรายการ อาทิ ข้าวและยางพารา คอมพิวเตอร์และอุปกรณ์ เครื่องจักร นอกจากนี้ การส่งออกรถยนต์กลับมาขยายตัวครั้งแรกในรอบ 4 เดือน โดยการส่งออกเพิ่มขึ้นในเกือบทุกตลาดหลัก เช่น ออสเตรเลีย และซาอุดิอาระเบีย เป็นต้น

ขณะที่การส่งออกผลไม้ไทยยังคงหดตัวลึกถึง -29.8%YoY โดยเป็นปัจจัยฉุดรั้งสำคัญให้การส่งออกไทยไปจีนยังคงหดตัวอย่างต่อเนื่องเป็นเดือนที่ 3 ขณะที่การส่งออกไปตลาดสำคัญอื่นๆ ยังขยายตัวได้ อาทิ สหรัฐฯ (รูปที่ 1 และ 2)

ในปี 2567 การส่งออกไทยมีแนวโน้มฟื้นตัวช้ากว่าที่เคยประเมินไว้ ส่งผลให้ศูนย์วิจัยกสิกรไทยปรับลดคาดการณ์การส่งออกไทยในปี 2567 ลงจาก 2.0% เป็น 1.5% เนื่องจากแรงกดดันจาก 5 ปัจจัยดังต่อไปนี้

1) ทิศทางการค้าโลกที่ฟื้นตัวได้ช้ากว่าที่จากที่มีการประเมินไว้เดิมในช่วงต้นปี 2567 โดยกองทุนการเงินระหว่างประเทศ (IMF) ปรับลดคาดการณ์การค้าโลกปี 2567 ลงเหลือ 3.0% จาก ที่เคยประเมินไว้ที่ 3.3% ท่ามกลางภาคการผลิตทั่วโลกที่ยังอ่อนแรง และอุปสงค์จากจีนที่อาจแผ่วลงตามการชะลอตัวของเศรษฐกิจในช่วงที่เหลือของปี 2567 รวมถึงเศรษฐกิจญี่ปุ่นยังอยู่ในภาวะชะลอตัว ประกอบกับการอ่อนค่าของเงินเยน

2) การระบายสินค้าจีนในตลาดโลกที่เพิ่มขึ้น จากการที่จีนเผชิญปัญหากำลังการผลิตส่วนเกิน และสงครามการค้าที่กลับมาเป็นประเด็นอีกครั้ง ได้ส่งผลให้การแข่งขันทางการค้าในตลาดโลกรุนแรงขึ้นและกระทบต่อการส่งออกสินค้าบางรายการของไทย เช่น การส่งออกรถยนต์ไปตลาดอาเซียนที่มีแนวโน้มลดลงในปีนี้ สวนทางกับการส่งออกรถยนต์จีนไปยังตลาดดังกล่าวที่เพิ่มขึ้น นอกจากนี้ การส่งออกสินค้าอื่นๆ อาทิ สิ่งทอและเครื่องนุ่งห่ม ก็มีแนวโน้มลดลงจากการตีตลาดของสินค้าจีนในตลาดโลกเช่นกัน

3) ต้นทุนค่าขนส่งทางเรือยังทรงตัวอยู่ในระดับสูง จากความเสี่ยงจากปัญหาภูมิรัฐศาสตร์ที่ยังคงอยู่ โดยผลจากมาตรการปรับขึ้นภาษีนำเข้าสินค้าจีนของสหรัฐฯ ล่าสุด จึงมีการเร่งนำเข้าสินค้าจีนในตลาดสหรัฐฯ มากขึ้น ส่งผลให้ต้นทุนค่าขนส่งเริ่มกลับมาปรับสูงขึ้นอีกครั้ง แม้ว่าระดับต้นทุนค่าขนส่งในปัจจุบันยังอยู่ในระดับที่จัดการได้และต่ำกว่าจุดสูงสุดเดือนม.ค.67 ที่ความขัดแย้งในทะเลแดงปะทุขึ้น

4) ความสามารถในการแข่งขันของสินค้าไทยในตลาดโลกที่ลดลง ส่งผลให้การส่งออกไทยอาจไม่ได้รับอานิสงส์จากการค้าโลกที่ฟื้นตัวในปีนี้เท่าที่ควร โดยเฉพาะในกลุ่มสินค้าอิเล็กทรอนิกส์ที่อานิสงส์ตามวัฏจักรขอขึ้นของโลกอย่างจำกัด โดยในช่วง 4 เดือนแรกของปี 2567 การส่งออกสินค้าอิเล็กทรอนิกส์ไทยขยายตัว 9.8%YoY เมื่อเทียบกับเวียดนาม ไต้หวัน และเกาหลีใต้ที่ขยายตัวราว 19%YoY, 23%YoY และ 38%YoY เนื่องจากการส่งออกไทยถูกฉุดโดยการส่งออกสินค้าจำพวก อุปกรณ์กึ่งตัวนำ และแผงวงจรไฟฟ้า (IC) ที่ลดลดตามความต้องการสินค้าในตลาดโลก

5) สภาพอากาศที่ไม่เอื้ออำนวยต่อการเพาะปลูกในปี 2567 โดยในช่วงไตรมาส 1/2567 ไทยเผชิญกับปริมาณน้ำที่ใช้เพาะปลูกต่ำกว่าระดับปกติ ในขณะที่ในช่วงครึ่งปีหลังปริมาณน้ำอาจสูงกว่าความต้องการหากภาวะลานีญ่ามีความรุนแรง ซึ่งคาดว่าจะส่งผลกระทบต่อปริมาณผลผลิตเกษตร เช่น ข้าว ปาล์มน้ำมัน เป็นต้น แม้ว่าจะมีปัจจัยหนุนจากราคาส่งออกสินค้าเกษตรส่วนใหญ่ที่คาดว่าจะยังทรงตัวสูงเกือบตลอดปี 2567 จากความกังวลเกี่ยวกับความมั่นคงทางอาหารและนโยบายการค้าของตลาดส่งออกหลักในตลาดโลก

อย่างไรก็ดี ศูนย์วิจัยกสิกรไทยยังมองว่าการส่งออกในไตรมาสที่เหลือของปี 2567 จะขยายตัวเป็นบวกในระดับต่ำ โดยส่วนหนึ่งเป็นผลมาจากปัจจัยฐานสูงในปีก่อนหน้า รวมถึงยังมีปัจจัยสนับสนุนจากการส่งออกสินค้ากลุ่มอิเล็กทรอนิกส์บางตัวที่คาดว่ายังฟื้นตัวได้ตามวัฏจักรโลก เช่น เครื่องคอมพิวเตอร์และอุปกรณ์ (ไม่รวม HDD) ส่วนประกอบโทรศัพท์ เป็นต้น รวมถึงสินค้าอิงกระแสรักษ์โลก อาทิ รถยนต์อีวี และสินค้าอาหารภายใต้ความกังวลเกี่ยวกับความมั่นคงทางอาหารที่ยังมีอยู่ ประกอบกับการพัฒนาผลิตภัณฑ์ให้ได้คุณภาพและเข้าถึงความต้องการของผู้บริโภคในตลาดโลกมากขึ้น

ข่าวเด่น