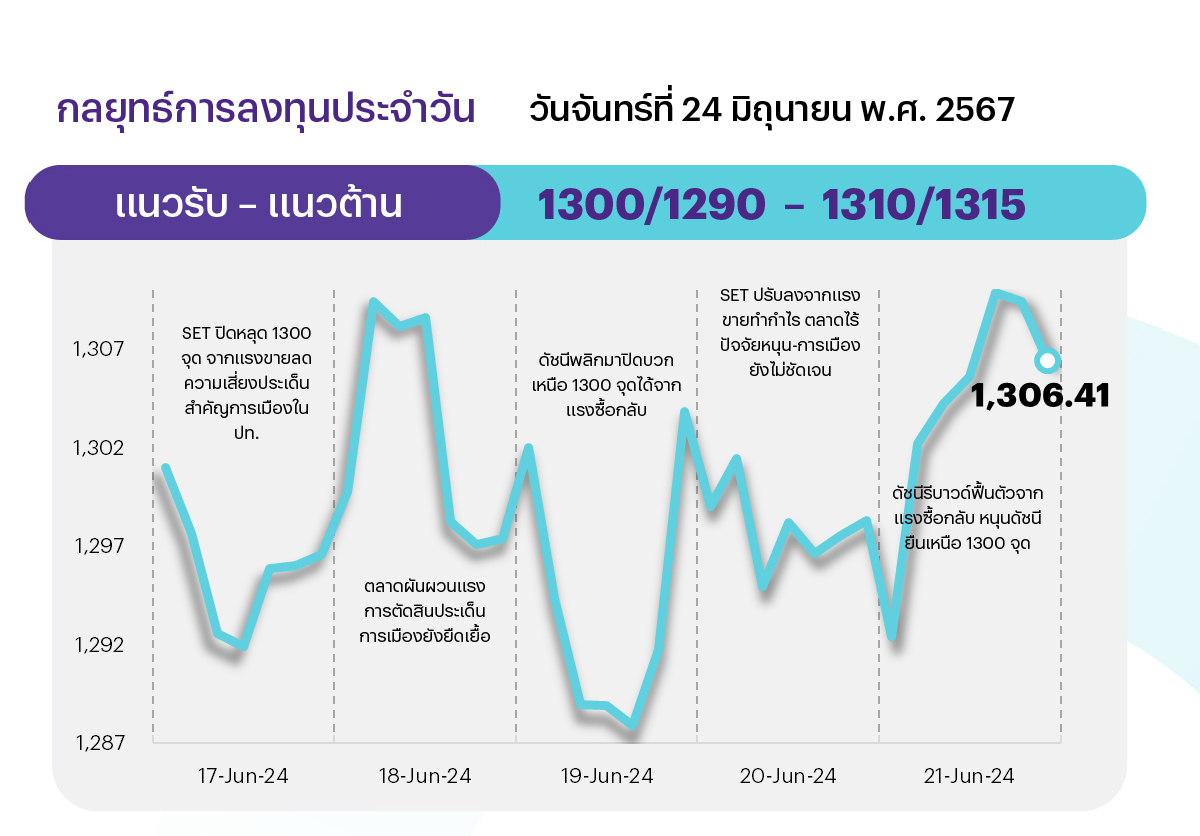

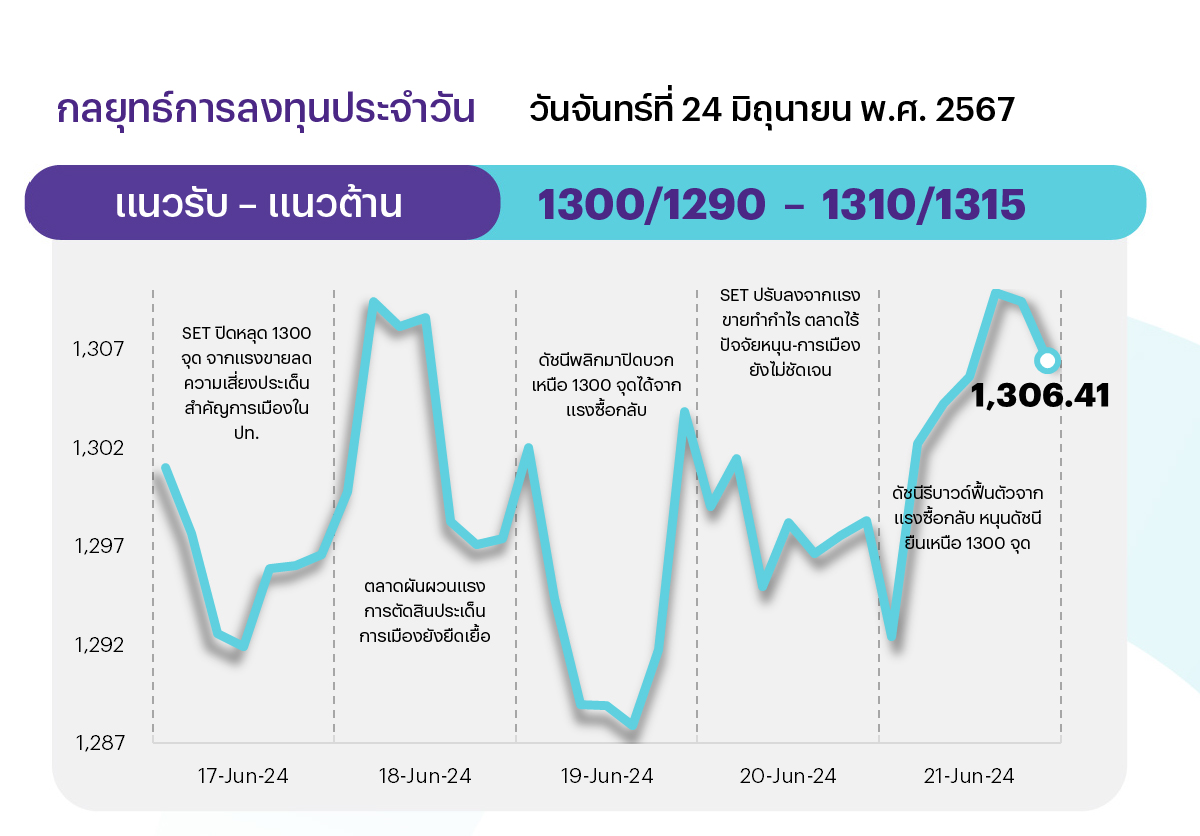

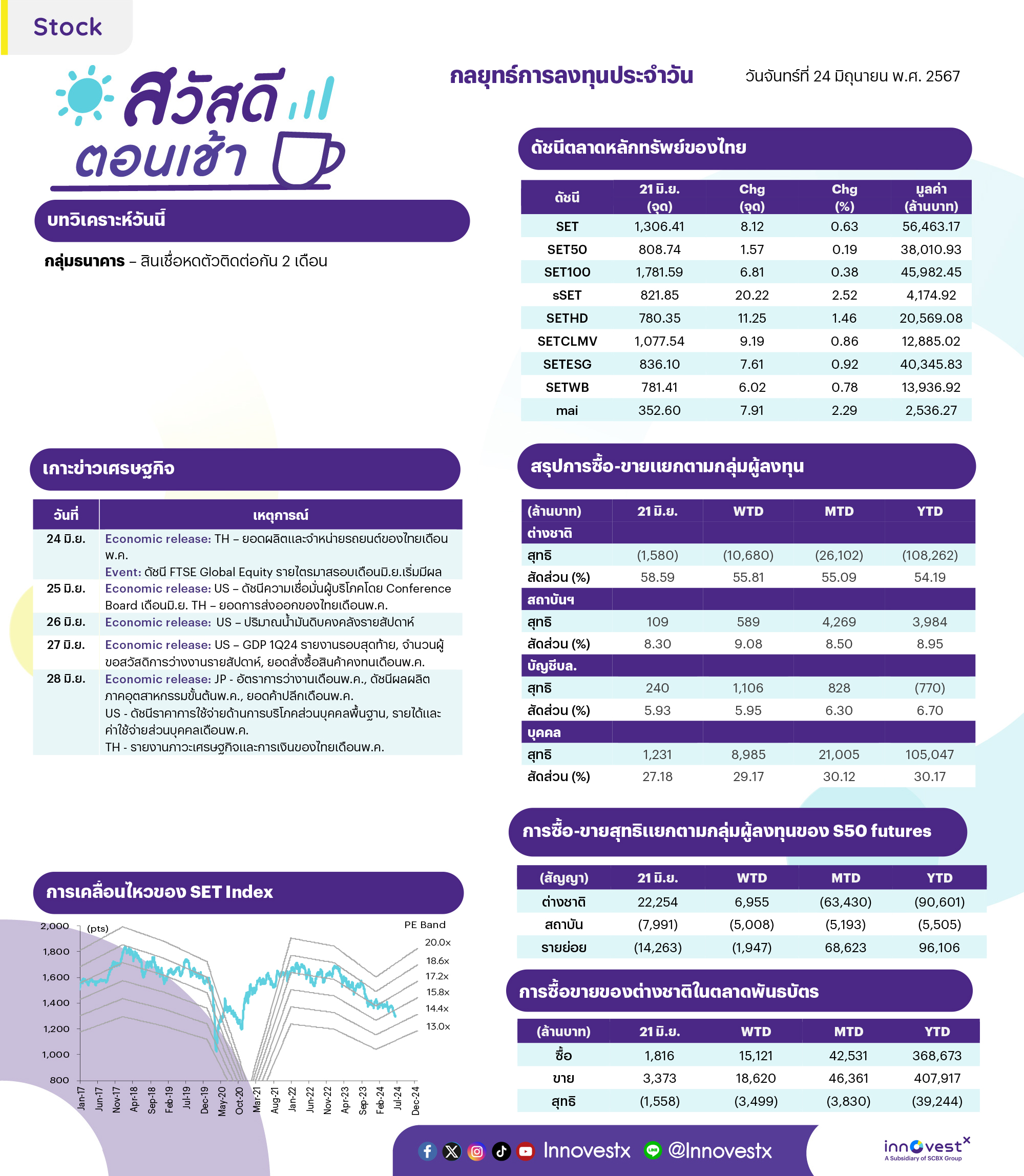

คาด SET รีบาวด์ทางเทคนิคในระยะสั้น อย่างไรก็ตาม ตลาดที่ขาดปัจจัยหนุน และทิศทาง fund flow ยังไหลออก ทำให้กรอบบนยังถูกจำกัดบริเวณแนวต้าน 1310 และ 1315 จุด ตามลำดับ ด้านแนวรับอยู่ที่บริเวณ 1300 และ 1290 จุด หากต่ำกว่า กลับมาเป็นสัญญาณลบต่อ

ประเด็นสำคัญ

• ดัชนี PMI รวมภาคการผลิตและภาคบริการเบื้องต้นของสหรัฐโดย S&P Global เดือน มิ.ย. เพิ่มขึ้นทำระดับสูงสุดในรอบ 26 เดือน หนุนจากสั่งซื้อใหม่และการจ้างงานเพิ่มขึ้น ส่วนภาคธุรกิจมีความเชื่อมั่นมากขึ้น

• Apple ระบุเลื่อนการเปิดตัว AI ใหม่ 3 รายการ เนื่องจากกฎเกณฑ์ด้านเทคโนโลยีของ EU กำหนดว่า ผลิตภัณฑ์และบริการของคู่แข่งจะต้องสามารถทำงานร่วมกับอุปกรณ์ของ Apple ได้

• พาณิชย์รายงานยอดส่งออก พ.ค.67 มูลค่า 2.6 หมื่นล้านเหรียญ สูงสุดในรอบ 14 เดือน ส่วน 5M67 มูลค่า 1.2 แสนล้านเหรียญ เพิ่มขึ้น 2.6% แนวโน้ม มิ.ย. ขยายตัวต่อ คาด 2H67 การส่งออกยังจะเติบโตดี

• ก. พลังงานระบุแผน PDP ใหม่มีเม็ดเงินลงทุนโครงสร้างพื้นฐานไฟฟ้ารวมกว่า 1 ล้านลบ. เน้นเทคโนโลยีช่วยค่าไฟให้เหมาะสม สร้างสมดุลทั้งความมั่นคง ราคา สิ่งแวดล้อม ลดการปล่อยคาร์บอน

• ราชกิจจาฯ ออกประกาศ ก. คลังเมื่อวันที่ 20 มิ.ย.67 เรื่องการยกเว้นอากรศุลกากรสำหรับของที่มีมูลค่าไม่เกิน 1,500 บ. โดยจะมีการจัดเก็บ VAT 7% กับสินค้าที่มีราคาตั้งแต่ 1 บ. เริ่มตั้งแต่ 5 ก.ค.67

• การประชุมสภาผู้แทนราษฎรสมัยวิสามัญมีมติเห็นชอบรับหลักการร่าง พ.ร.บ.งบประมาณรายจ่ายประจำปีงบประมาณ พ.ศ.2568 วงเงิน 3.75 ล้านลบ. ตามที่ ครม. เป็นผู้เสนอวาระแรกเรียบร้อยแล้ว

• นายกฯ สั่งการเลขาธิการ EEC ให้เร่ง Megaproject รถไฟความเร็วสูงเชื่อม 3 สนามบิน ให้แล้วเสร็จพร้อมโครงการพัฒนาสนามบินอู่ตะเภา

• ติดตาม รมว. แถลงมาตรการขับเคลื่อนตลาดทุนช่วงเย็นวันนี้ ทั้งการปรับเงื่อนไขกองทุน Thai-ESG เพิ่มเป็นไม่เกิน 3 แสนบ. จาก 1 แสนบ. ลดระยะเวลาถือครองเหลือ 7 ปี จาก 8 ปี มีผลระหว่างปี 2567-2569

กลยุทธ์การลงทุน

ช่วงสั้นมอง SET ยังอยู่ในภาวะผันผวนและเปราะบางเช่นเดิม เนื่องจากปัจจัยการเมืองในประเทศบยังยืดเยื้อทำให้ SET ยังมีโอกาส Underperform ตลาดหุ้นในภูมิภาค อย่างไรก็ดีมีความคาดหวังว่าปัจจัยเชิงเศรษฐกิจ อาทิเช่น ดัชนีอุตสาหกรรมและรายงานประชุม กนง. อาจจะส่งสัญญาณการฟื้นตัวของภาคการผลิตได้ ส่วนปัจจัยต่างประเทศในสัปดาห์นี้คาดยังไร้ปัจจัยใหม่ โดยเน้นติดตามดัชนี PCE พ.ค. ของสหรัฐคาดทรงตัว MoM และปรับขึ้น 2.6%YoY (ชะลอตัวจาก 2.7%YoY ในเดือน เม.ย.) ซึ่งไม่น่ากดดันตลาดมากนัก ดังนั้นกลยุทธ์ลงทุนจึงแนะนำ “Selective Buy”

ล็อกเป้าลงทุนประจำสัปดาห์

มองตลาดหุ้นไทยยังผันผวนและเปราะบาง จากกังวลความเสี่ยงทางการเมืองในประเทศ ส่วนปัจจัยต่างประเทศในสัปดาห์นี้คาดยังไร้ปัจจัยใหม่ กลยุทธ์ลงทุนจึงแนะนำ “Selective Buy” ใน 4 ธีม ดังนี้

1) หุ้น Global Play ที่คาดผลประกอบการมีแนวโน้มฟื้นตัวต่อเนื่องและได้ประโยชน์จากการฟื้นตัวของเศรษฐกิจโลกมากกว่าที่จะขึ้นกับการเติบโตของเศรษฐกิจภายในประเทศที่ไม่แน่นอน เลือก KCE SCGP TU MINT

2) หุ้นที่คาดได้อานิสงส์ Cover Short หลังตลท. เริ่มใช้มาตรการ Uptick ตั้งแต่ 1 ก.ค. 67 เลือก HANA TOP BEM KCE MINT OSP BBL SCGP AOT

3) หุ้นที่คาดได้อานิสงส์บวกจากการเข้าสู่บรรยากาศแข่งขันฟุตบอลชิงแชมป์แห่งชาติยุโรป (ยูโร 2024) ในช่วงวันที่ 14 มิ.ย.-14 ก.ค. 67 เลือก ADVANC TRUE CPALL MINT TU

4) สถานการณ์ในตะวันออกกลางเริ่มเบาบางลง ทำให้ราคาน้ำมันดิบ Bent ปรับตัวลดลงมาอยู่ในกรอบล่างของช่วง 80-90 ดอลลาร์ต่อบาร์เรล ซึ่งมองยังสามารถมีหุ้นน้ำมันสำหรับป้องกันความเสี่ยง (Hedging) ได้ ดังนั้นนักลงทุนที่รับความเสี่ยงได้สูง จึงยังคงเลือกหุ้นน้ำมันขั้นต้นอย่าง PTTEP

DAILY TOP PICKS

BDMS หุ้น Defensive ผลประกอบการมีแนวโน้มเติบโตมั่นคงจากการกลับมาของผู้ป่วยหลังสงกรานต์ คาดผลประกอบการ 2Q67 โต YoY แต่ลดลง QoQ ตามปัจจัยฤดูกาล คาดกำไรปกติปี 2567 โต 13%YoY จาก EBITDA margin ที่ขยายตัว และความต้องการใช้บริการทางการแพทย์ในต่างจังหวัดที่เพิ่มขึ้น

TOP ระยะสั้นคาดได้อานิสงส์จากการปรับขึ้นของราคาน้ำมัน ขณะที่ค่าการกลั่นฟื้นจากจุดต่ำสุดแล้ว หนุนโดยความต้องการใช้น้ำมันเบนซินและน้ำมันเครื่องบินตามฤดูกาล คาดผลการดําเนินงานของธุรกิจอะโรเมติกส์ปรับตัวดีขึ้นจากส่วนต่างราคาผลิตภัณฑ์ที่แข็งแกร่ง โดยได้แรงหนุนจากอุปทานที่ตึงตัวในเอเชีย

ข่าวเด่น