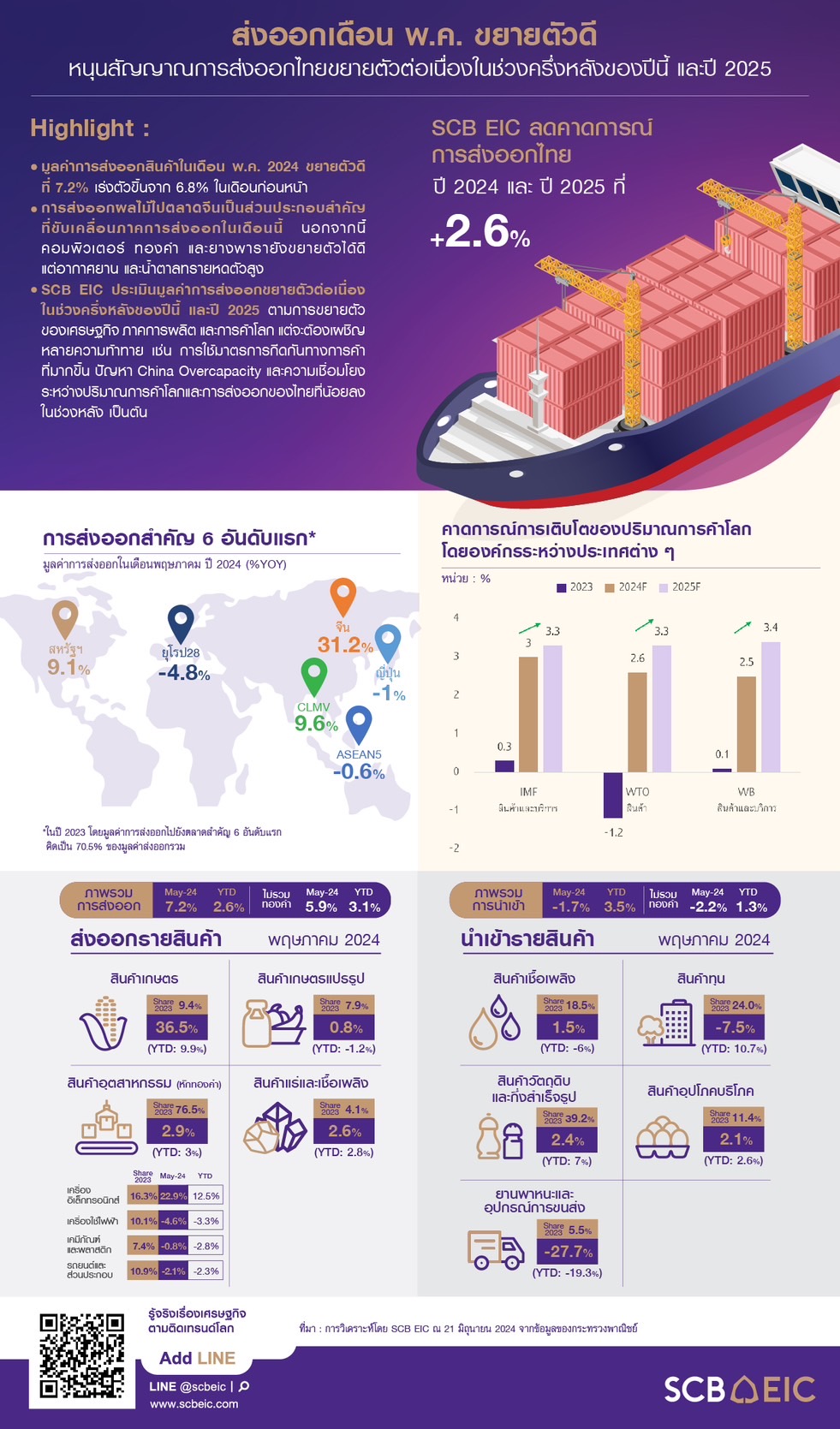

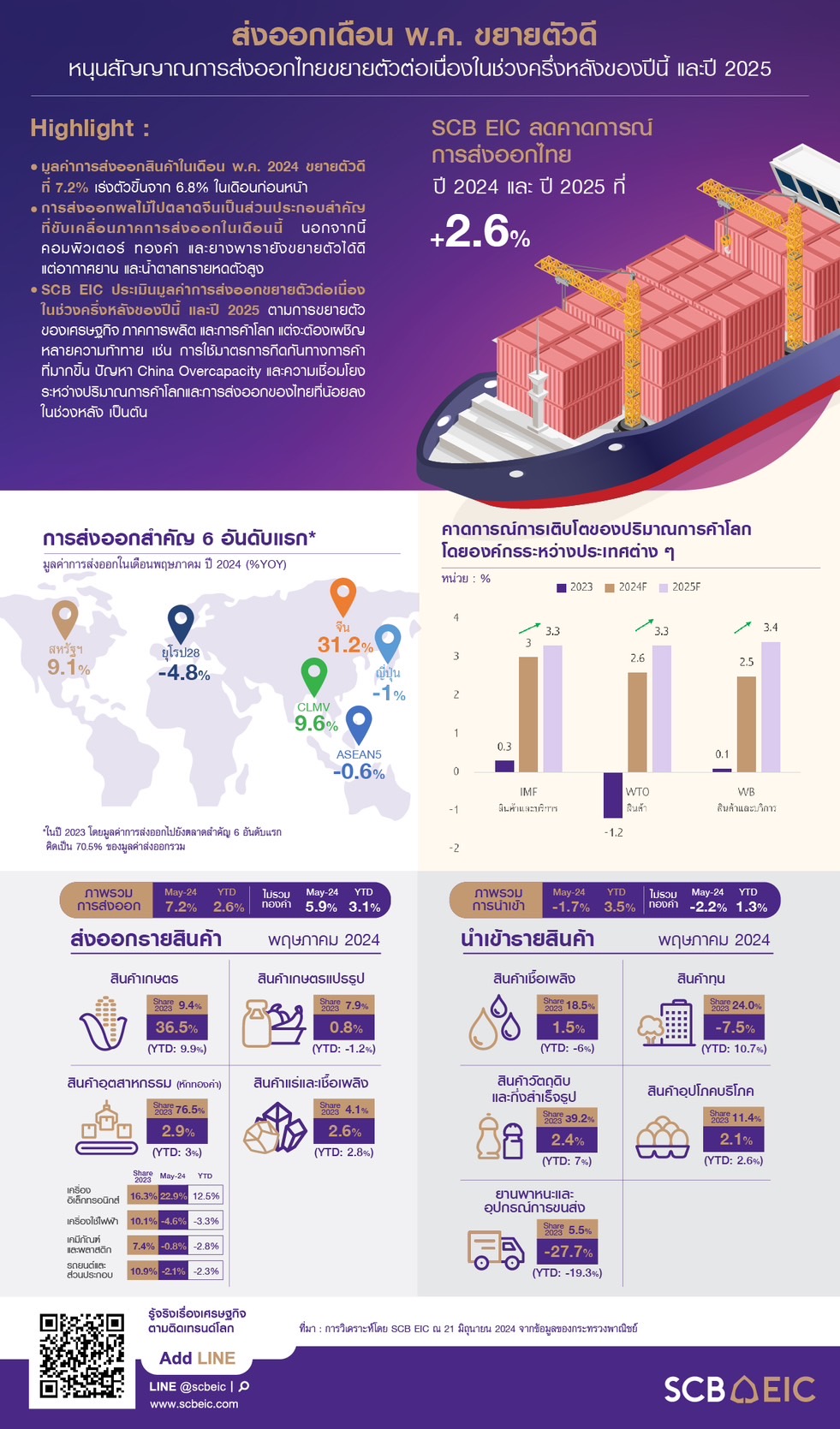

การส่งออกเดือน พ.ค. 2024 ขยายตัวดี หนุนสัญญาณส่งออกฟื้นตัวต่อเนื่อง

มูลค่าการส่งออกสินค้าไทยเดือน พ.ค. 2024 อยู่ที่ 26,219.5 ล้านดอลลาร์สหรัฐ ขยายตัว 7.2%YOY (เทียบกับเดือนเดียวกันของปีก่อน) เร่งขึ้นจาก 6.8%YOY ในเดือนก่อน อย่างไรก็ดี มูลค่าการส่งออกหลังหักทองคำและปัจจัยฐานหดตัว -1.3%MOM_SA (เทียบกับเดือนก่อนแบบปรับฤดูกาล) หลังจากเร่งตัวถึง 3.8%MOM_SA ในเดือนก่อน สะท้อนการส่งออกของไทยขยายตัวได้ต่อเนื่อง ในภาพรวมมูลค่าการส่งออกไทย 5 เดือนแรกของปีนี้อยู่ที่ 120,493.4 ล้านดอลลาร์สหรัฐฯ ขยายตัว 2.6%

การส่งออกไทยเดือนนี้โดดเด่นในกลุ่มสินค้าเกษตร โดยเฉพาะผลไม้ฯ ไปตลาดจีน

โดย (1) สินค้าเกษตรขยายตัวมากถึง 36.5% หลังจากหดตัว -3.8% ในเดือนก่อน จากการส่งออกผลไม้สด แช่เย็น แช่แข็งและแห้งขยายตัวสูงถึง 128% (โดยเฉพาะตลาดจีนที่ขยายตัว 142.4%) ยางพารา 46.6% และไก่แปรรูป 10.2% สินค้าทั้ง 3 ชนิดนี้มีส่วนช่วยให้มูลค่าการส่งออกในเดือน พ.ค. ขยายตัวได้ดีขึ้นถึง 3.9% จากอัตราการขยายตัวรวม 7.2% (2) สินค้าอุตสาหกรรมขยายตัว 4.6% ชะลอลงจาก 9.2% ในเดือนก่อน โดยคอมพิวเตอร์และอุปกรณ์ ทองคำ ทองแดงและของทำด้วยทองแดง และเครื่องจักรกลและส่วนประกอบของเครื่องจักรกล เป็นสินค้าสำคัญที่ขยายตัวดี ขณะที่อากาศยาน ยานอวกาศและส่วนประกอบเป็นสินค้าสำคัญที่หดตัว (3) สินค้าแร่และเชื้อเพลิงขยายตัว 2.6% หลังจากหดตัว -9.2% ในเดือนก่อน และ (4) สินค้าอุตสาหกรรมเกษตรขยายตัวชะลอลงมากเหลือ 0.8% จาก 12.7% ในเดือนก่อน โดยไขมันและน้ำมันจากพืชและสัตว์ และอาหารสัตว์เลี้ยงเป็นสินค้าหลักที่ขยายตัว ขณะที่น้ำตาลทรายเป็นสินค้าสำคัญที่หดตัว (รูปที่ 1 และ 3)

ตลาดจีนและอินเดียขยายตัวดีมาก แต่ตลาดออสเตรเลียและตะวันออกกลางกลับหดตัว

โดย (1) ตลาดจีนขยายตัวมากถึง 31.2% หลังจากหดตัวติดต่อกัน 3 เดือน ตามการส่งออกผลไม้สด แช่เย็น แช่แข็งและแห้งที่พลิกกลับมาขยายตัวสูง 142.4% หลังจากหดตัวติดต่อกัน 3 เดือน (2) ตลาดอินเดียขยายตัวเร่งขึ้น 23% จาก 13.3% ในเดือนก่อน จากการส่งออกไขมันและน้ำมันจากพืชและสัตว์ที่ขยายตัวมากถึง 196.8% เป็นสำคัญ (13.3% ของมูลค่าการส่งออกไทยไปอินเดียทั้งหมด) นอกจากนี้ เคมีภัณฑ์ เหล็ก เหล็กกล้าและผลิตภัณฑ์ และเครื่องจักรกลและส่วนประกอบของเครื่องจักรกลยังเป็นสินค้าสำคัญที่ขยายตัวได้ดีในตลาดอินเดีย ขณะที่ (3) ตลาดออสเตรเลียกลับหดตัว -2.4% หลังจากขยายตัวดีสองหลักต่อเนื่องนาน 7 เดือน จากการส่งออกรถยนต์ อุปกรณ์และส่วนประกอบที่หดตัว -13.1% (49.5% ของมูลค่าการส่งออกสินค้าไทยไปออสเตรเลียทั้งหมด) และ (4) ตลาดตะวันออกกลางกลับมาหดตัวอีกครั้ง -8.1% ในหลายกลุ่มสินค้าสำคัญ (รูปที่ 1)

ดุลการค้าไทยกลับมาเกินดุล ผลจากการนำเข้าหดตัว สวนทางการส่งออกที่ขยายตัวดี

มูลค่าการนำเข้าสินค้าในเดือน พ.ค. อยู่ที่ 25,563.3 พลิกกลับมาหดตัว -1.7% หลังจากขยายตัว 4 เดือนติดต่อกัน จากยานพาหนะและอุปกรณ์การขนส่ง รวมถึงสินค้าทุนที่หดตัวมากถึง -27.7% และ -7.5% ตามลำดับ ขณะที่สินค้าวัตถุดิบและกึ่งสำเร็จรูป สินค้าอุปโภคบริโภค และสินค้าเชื้อเพลิงขยายตัว 2.4% 2.1% และ 1.5% ตามลำดับ (รูปที่ 2) ดุลการค้าระบบศุลกากรในเดือนนี้กลับมาเกินดุล 656.1 ล้านดอลลาร์สหรัฐ หลังจากขาดดุล -1,641.7 ล้านดอลลาร์สหรัฐ ในเดือน เม.ย. สำหรับภาพรวม 5 เดือนแรกของปี 2024 ดุลการค้าขาดดุล -5,460.7 ล้านดอลลาร์สหรัฐ

SCB EIC ประเมินมูลค่าส่งออกไทยจะขยายตัวต่อเนื่องในเดือน มิ.ย. และช่วงครึ่งปีหลัง

SCB EIC ประเมินว่ามูลค่าการส่งออกในเดือน มิ.ย. มีแนวโน้มขยายตัวต่อเนื่อง สอดคล้องกับมุมมองของกระทรวงพาณิชย์ในการแถลงการณ์ตัวเลขล่าสุดนี้ โดยมองว่า มูลค่าการส่งออกไทยปีนี้จะกลับมาขยายตัวเป็นบวกได้ 2.6% (ตัวเลขระบบดุลการชำระเงิน) จากแรงสนับสนุนหลายด้าน ได้แก่

(1) เศรษฐกิจโลกในปี 2024 ที่มีแนวโน้มขยายตัวใกล้เคียงปีก่อนที่ 2.7% โดยเศรษฐกิจสหรัฐฯ ปรับดีขึ้นมากจากอุปสงค์ในประเทศเติบโตดี จีนปรับดีขึ้นเช่นกันจากมาตรการกระตุ้นเศรษฐกิจ อินเดียและอาเซียนขยายตัวดี แม้ยูโรโซนและญี่ปุ่นยังเติบโตต่ำ (รูปที่ 4 ซ้าย)

(2) ภาคการผลิตที่เกี่ยวเนื่องกับการค้าระหว่างประเทศจะกลับมามีบทบาทขับเคลื่อนเศรษฐกิจโลกมากขึ้นในปีนี้ จากดัชนีผู้จัดการฝ่ายจัดซื้อ (PMI) ภาคการผลิตโลกอยู่เหนือระดับ 50 ต่อเนื่องสามเดือนหลังจากหดตัวมานาน (รูปที่ 4 ขวา) นอกจากนี้ ดัชนี PMI ยอดคำสั่งซื้อใหม่ในภาคการผลิตจากต่างประเทศ (Export order) ปรับเพิ่มขึ้นเหนือระดับ 50 ต่อเนื่องสองเดือนหลังจากหดตัวมานานกว่า 2 ปี รวมถึงดัชนี PMI ปริมาณผลผลิตภาคการผลิตในอนาคต (Future output) ขยายตัวอย่างต่อเนื่องตั้งแต่ปลายปีก่อน สะท้อนการขยายตัวของภาคการผลิตโลกในระยะข้างหน้า (รูปที่ 4 ขวา)

(3) ราคาสินค้าส่งออกที่ดี เช่น ราคาสินค้าเกษตรมีแนวโน้มเพิ่มขึ้นตามปริมาณผลผลิตในตลาดโลกที่ลดลงจากภัยแล้งและนโยบายควบคุมการส่งออกสินค้าในบางประเทศ รวมถึงราคาน้ำมันที่ยังอยู่ในระดับสูงตามความเสี่ยงการโจมตีโรงกลั่นน้ำมันรัสเซียจากยูเครน ความไม่แน่นอนของความขัดแย้งในตะวันออกกลาง รวมถึงความต้องการใช้น้ำมันโลกที่เพิ่มขึ้นตามแนวโน้มเศรษฐกิจโลก

(4) แนวโน้มการส่งออกสินค้าหลายชนิดที่หดตัวในไตรมาสแรกจะพลิกกลับมาขยายตัวได้ในช่วงที่เหลือของปี เช่น ปิโตรเคมี เครื่องดื่มแอลกอฮอลล์ รวมถึงสินค้าหลายชนิดที่ขยายตัวได้ในช่วงไตรมาสแรกและมีแนวโน้มขยายตัวต่อเนื่องในช่วงที่เหลือของปี โดยเฉพาะยางธรรมชาติ ทูน่า เครื่องดื่มไม่มีแอลกอฮอล์ (รูปที่ 5)

SCB EIC ประเมินแนวโน้มมูลค่าการส่งออกไทยปี 2025 ขยายตัวใกล้เคียงปีนี้

มูลค่าการส่งออกของไทยในปี 2025 จะได้รับแรงขับเคลื่อนจากเศรษฐกิจโลกที่มีแนวโน้มเติบโตใกล้เคียงปีนี้ โดยเศรษฐกิจอาเซียนมีแนวโน้มเติบโตเร่งขึ้น อินเดียยังเติบโตสูงแม้จะชะลอเล็กน้อย ญี่ปุ่นและยูโรโซนฟื้นตัวดีขึ้นแต่ยังไม่สดใสนัก ขณะที่จีนมีแนวโน้มเติบโตต่ำลงจากปัญหาเชิงโครงสร้าง และสหรัฐฯ มีแนวโน้มเติบโตชะลอลง (รูปที่ 4 ซ้าย) นอกจากนี้ ปริมาณการค้าโลกยังมีแนวโน้มขยายตัวเร่งขึ้นในปี 2025 ตามการประเมินขององค์กรระหว่างประเทศหลายแห่ง เช่น องค์การการค้าโลก (WTO) กองทุนการเงินระหว่างประเทศ (IMF) และธนาคารโลก (World Bank) (รูปที่ 6 ซ้าย)

อย่างไรก็ดี ปริมาณการค้าโลกในปี 2025 ยังต้องเผชิญความเสี่ยงสำคัญ โดยเฉพาะ (1) ผลการเลือกตั้งในสหรัฐฯ ที่มีแนวโน้มจะทำให้สหรัฐฯ เป็น Protectionism ใช้เครื่องมือกีดกันทางการค้าเพิ่มขึ้น เพื่อรักษาความสามารถในการแข่งขันของภาคการผลิตในประเทศ อีกทั้ง หาก Trump ชนะการเลือกตั้งจะมีความเสี่ยงเพิ่มเติมให้สหรัฐฯ ประกาศเก็บภาษีสินค้านำเข้าทุกประเภทจากทุกประเทศ 10% ตามที่หาเสียงไว้ (2) ผลการเลือกตั้งในสหภาพยุโรป สะท้อนว่าความนิยมพรรคฝ่ายขวาจัดเพิ่มขึ้นมาก ขณะที่กลุ่มพรรคซ้าย-กลางสูญเสียที่นั่ง จะมีนัยต่อนโยบายสหภาพยุโรปในระยะข้างหน้าที่เป็นชาตินิยมมากขึ้น โดยเฉพาะนโยบายการค้าที่อาจพิจารณาประเด็นภูมิรัฐศาสตร์มากขึ้น เพื่อรักษาความสามารถในการแข่งขันกับประเทศคู่ค้าสำคัญอย่างจีนและสหรัฐฯ และอาจเปลี่ยนมาสนันสนุนและปกป้องตลาดและอุตสาหกรรมสำคัญในสหภาพยุโรปเพิ่มขึ้น (รูปที่ 7) (3) สงครามรัสเซีย-ยูเครน และสงครามอิสราเอล-ฮามาสที่ยังไม่สิ้นสุด และ (4) ปัญหา China overcapacity ที่ทำให้จีนส่งออกตลาดโลกเพิ่มขึ้นมาก ขณะที่อุปสงค์ในประเทศที่ยังซบเซาทำให้สินค้านำเข้าเจาะตลาดจีนได้น้อยกว่า ส่งผลให้ดุลการค้าจีนมีแนวโน้มเพิ่มขึ้นต่อเนื่อง และอาจทำให้หลายชาติใช้มาตรการกีดกันการค้ากับจีนมากขึ้น

ที่สำคัญคือ ภาคการส่งออกของไทยมีแนวโน้มจะไม่ได้รับอานิสงส์จากการค้าโลกที่ขยายตัวเร่งขึ้นเท่าที่ควร โดย SCB EIC มีข้อสังเกตว่า การส่งออกไทยในช่วงที่ผ่านมาฟื้นตัวสอดคล้องกับปริมาณการค้าโลกน้อยลง (รูปที่ 6 ขวา) ส่วนหนึ่งเป็นผลจากภาคการผลิตสินค้าของไทยยังพึ่งพาอุตสาหกรรมเก่าและปรับตัวผลิตสินค้าตามความต้องการใหม่ ๆ ของโลกได้ไม่เต็มที่นัก SCB EIC จึงประเมินมูลค่าการส่งออกในปี 2025 มีแนวโน้มขยายตัวไม่สูงมากที่ 2.6% ใกล้เคียงปีนี้

รูปที่ 1 : การส่งออกเดือน พ.ค. ขยายตัวดีขึ้น โดยเฉพาะผลไม้ แต่บางกลุ่มยังหดตัวแรง

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของกระทรวงพาณิชย์

รูปที่ 2 : การนำเข้าเดือน พ.ค. หดตัวแรงในกลุ่มยานพาหนะและอุปกรณ์ขนส่ง สินค้าทุน

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของกระทรวงพาณิชย์

รูปที่ 3 : การส่งออกสินค้ากลุ่มผลไม้ คอมพิวเตอร์ และทองคำขยายตัวดี แต่น้ำตาลทรายและอากาศยานหดตัวแรงใน พ.ค. 2024

ที่มา : การการวิเคราะห์โดย SCB EIC จากข้อมูลของกระทรวงพาณิชย์

รูปที่ 4 : เศรษฐกิจโลกในปี 2024 และ 2025 มีแนวโน้มขยายตัว 2.7% ใกล้เคียงปี 2023 โดยแรงขับเคลื่อนเศรษฐกิจโลกปีหน้าจะเปลี่ยนไป

หมายเหตุ : *ถ่วงน้ำหนักด้วย Market exchange rate **GDP ตาม Calendar year (ต่างจากประมาณการในเดือน มี.ค. 2024 ที่เป็น Fiscal year) ***ประเทศใน ASEAN-5 ได้แก่ อินโดนีเซีย, มาเลเซีย, ฟิลิปปินส์, สิงคโปร์ และเวียดนาม

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของ S&P Global, J.P. Morgan, IMF, CEIC, และ Bloomberg

รูปที่ 5 : สินค้าส่งออกที่เคยหดตัวในไตรมาสแรกจะกลับมาขยายตัวได้ในช่วงที่เหลือของปี เช่น ปิโตรเคมี เครื่องดื่มแอลกอฮอล์ ขณะที่เหล็ก ผลไม้ และ HDD จะยังหดตัวต่อในปีนี้

หมายเหตุ : *มูลค่าการส่งออกสินค้าอุตสาหกรรมครอบคลุม 59% ของการส่งออกทั้งหมด (รวมทอง) ปี 2023

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของกระทรวงพาณิชย์

รูปที่ 6 : ปริมาณการค้าโลกจะขยายตัวเร่งขึ้นในปี 2025 แต่ไทยอาจไม่รับอานิสงส์เต็มที่ โดยการส่งออกไทยในช่วงที่ผ่านมาฟื้นตัวสอดคล้องกับปริมาณการค้าโลกน้อยลง

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของกระทรวงพาณิชย์, WTO World Bank และ IMF

รูปที่ 7 : ผลเลือกตั้งรัฐสภายุโรป สะท้อนความนิยมพรรคขวาจัดเพิ่มขึ้นมาก มีนัยต่อนโยบายสหภาพยุโรปที่จะเน้นชาตินิยมมากขึ้น ทั้งด้านสิ่งแวดล้อม การค้า และความมั่งคง

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของรัฐสภายุโรป, Reuters, DW, The New York Times, BBC, FT, Bloomberg, France24, The Economist, Nikkei Asia, Reuters และ Euronews

บทวิเคราะห์โดย... https://www.scbeic.com/th/detail/product/trade-210624

ผู้เขียนบทวิเคราะห์

วิชาญ กุลาตี นักเศรษฐศาสตร์อาวุโส

ณัฐณิชา สุขประวิทย์ นักเศรษฐศาสตร์

MACROECONOMICS RESEARCH

ดร.สมประวิณ มันประเสริฐ รองผู้จัดการใหญ่ ประธานเจ้าหน้าที่บริหาร กลุ่มงาน Economic Intelligence Center (EIC) และรองผู้จัดการใหญ่ ประธานเจ้าหน้าที่บริหาร กลุ่มงานกลยุทธ์องค์กร ธนาคารไทยพาณิชย์ จำกัด (มหาชน)

ดร.ฐิติมา ชูเชิด ผู้อำนวยการฝ่ายวิจัยเศรษฐกิจมหภาค

ดร.ปุณยวัจน์ ศรีสิงห์ นักเศรษฐศาสตร์อาวุโส

นนท์ พฤกษ์ศิริ นักเศรษฐศาสตร์อาวุโส

วิชาญ กุลาตี นักเศรษฐศาสตร์อาวุโส

ดร.อสมา เหลี่ยมมุกดา นักเศรษฐศาสตร์

ณฐพงศ์ ตันติจิรานนท์ นักเศรษฐศาสตร์

ปัณณ์ พัฒนศิริ นักเศรษฐศาสตร์

ณัฐณิชา สุขประวิทย์ นักเศรษฐศาสตร์

.png)

.png)

.png)

.png)

.png)

.png)

.png)

ข่าวเด่น