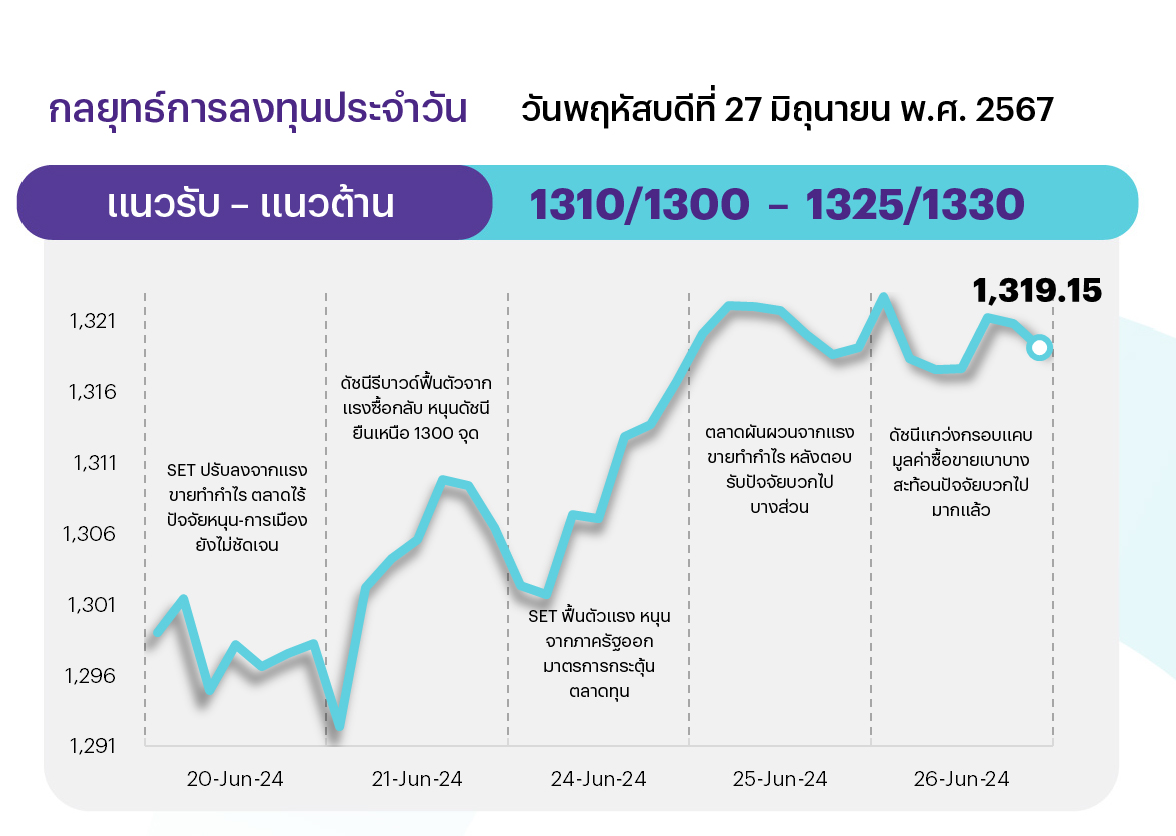

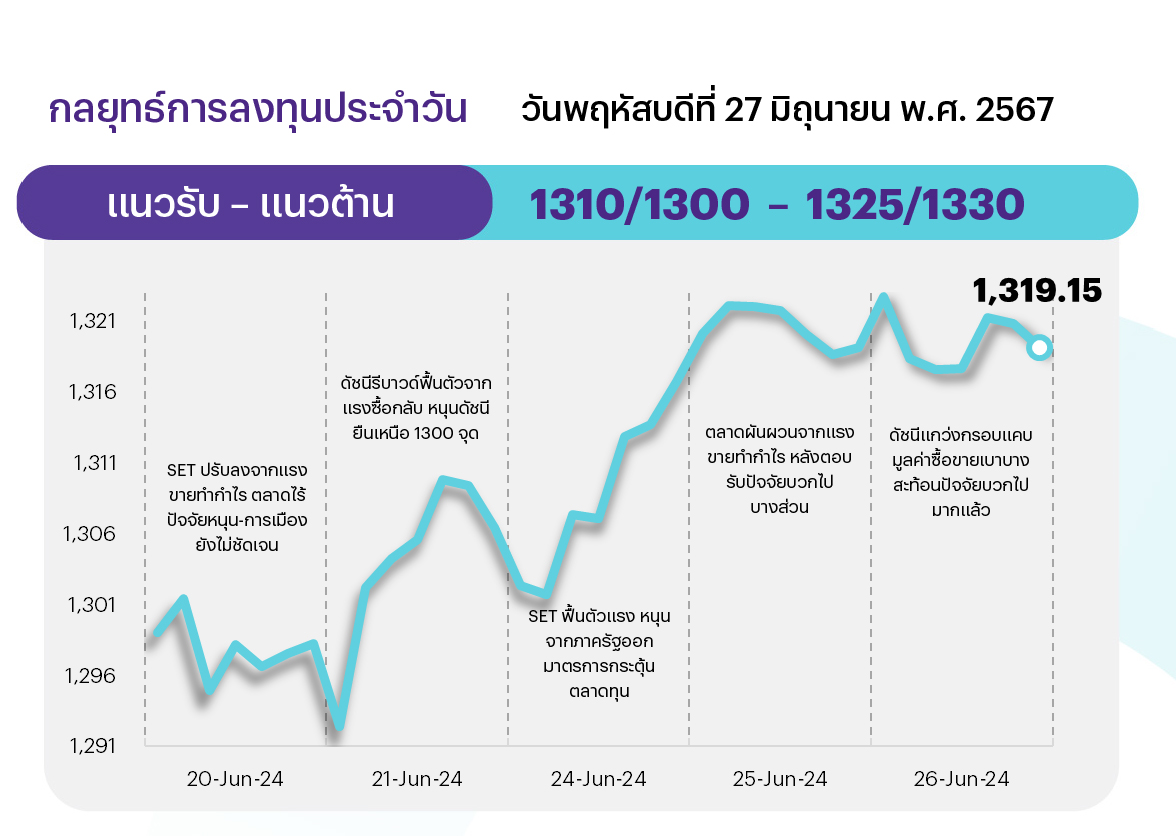

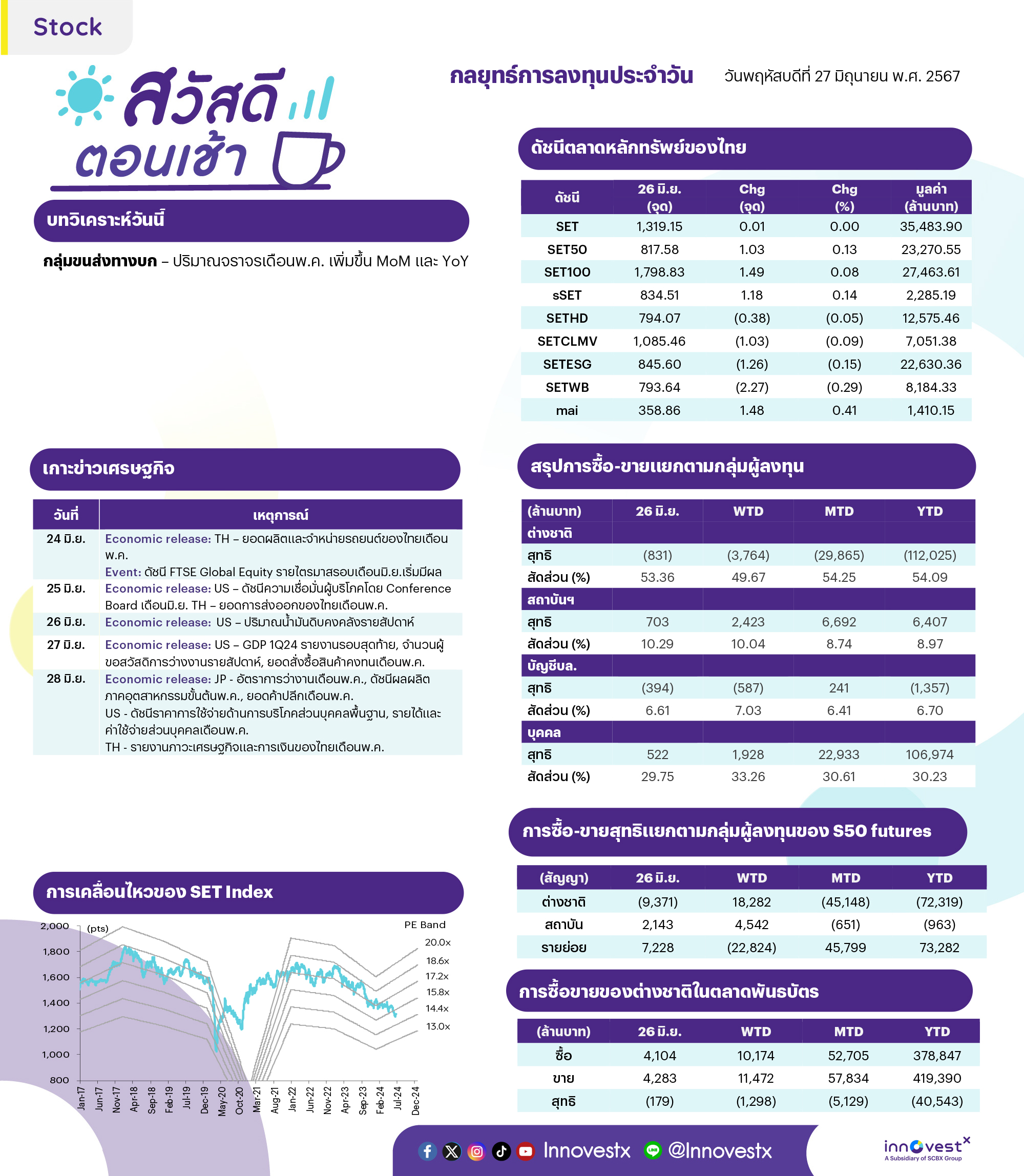

คาด SET เคลื่อนไหวในกรอบ โดยมีกรอบบนอยู่ที่บริเวณแนวต้าน 1325 และ 1330 จุด ตามลำดับ และกรอบล่างบริเวณแนวรับ 1310 และ 1300 จุด ตามลำดับ เนื่องจากตลาดรอปัจจัยใหม่เข้ามากำหนดทิศทาง โดยวันพรุ่งนี้ มีตัวเลขเศรษฐกิจสำคัญ ได้แก่ ตัวเลข PCE ของสหรัฐ ที่ตลาดใช้ประเมินทิศทางดอกเบี้ยเฟด

ประเด็นสำคัญ

• ดัชนีความเชื่อมั่นของผู้บริโภคสหรัฐ มิ.ย. โดย Conference Board ลดลง MoM ส่วนดัชนีความเชื่อมั่นต่อสภาวะ ศก. ในปัจจุบันปรับตัวขึ้นใน มิ.ย. แต่ดัชนีความเชื่อมั่นต่อสภาวะ ศก. ในช่วง 6 เดือนปรับตัวลง

• EIA รายงานสต็อกน้ำมันดิบรายสัปดาห์ของสหรัฐเพิ่มขึ้น 3.6 ล้านบาร์เรล สวนทางกับที่คาดว่าจะลดลง 2.9 ล้านบาร์เรล และสต็อกน้ำมันเบนซินเพิ่มขึ้น 2.7 ล้านบาร์เรล สวนทางที่คาดว่าจะลดลง 1 ล้านบาร์เรล

• กนง. คาด ศก. 2H67 ฟื้นตัวต่อเนื่อง หนุนจากท่องเที่ยว-ส่งออก-การบริโภคเอกชน-การลงทุนภาครัฐ ฟื้นตัว ส่งผล GDP ปีนี้โตตามคาด 2.6% แต่กังวลการปรับกรอบเงินเฟ้อจะกระทบเสถียรภาพด้านราคา

• ธปท. ยืนยันมาตรการ LTV ไม่ใช่ต้นเหตุปัญหาภาคอสังหาฯ ระบุมีการทบทวนความเหมาะสมอยู่ตลอด ขณะที่อุตฯ รถยนต์ชะลอตัวจากยอดสินเชื่อตกต่ำ-ปฏิเสธสินเชื่อเพิ่ม นอกจากนี้ ธปท. เตรียมหารือผู้ประกอบธุรกิจกลุ่ม non-bank รายใหญ่ หามาตรการช่วยเหลือลูกหนี้ให้เห็นผลอย่างเป็นรูปธรรม หลังทยอยมีผลบังคับใช้ตั้งแต่ ม.ค. 67

• ครม. อนุมัติตั้งบอร์ดใช้คลาวด์เป็นหลัก (Cloud First Policy) คาดหวังดึงดูดเม็ดเงินลงทุนต่างชาติ ขับเคลื่อนนโยบายใช้คลาวด์หน่วยงานรัฐ โครงสร้างบริหาร การจัดซื้อจัดจ้าง โอนย้ายระบบงานภาครัฐขึ้นคลาวด์

• ก. คลัง อยู่ระหว่างพิจารณามาตรการกระตุ้น ศก. เพิ่มเติมระหว่างรอมาตรการดิจิทัลวอลเล็ตในช่วงปลายปีนี้ แต่ยังต้องรอผ่านการพิจารณาของ ครม. ศก. ก่อน จึงจะเปิดเผยรายละเอียดได้

กลยุทธ์การลงทุน

ช่วงสั้นมอง SET ยังอยู่ในภาวะผันผวนและเปราะบางเช่นเดิม เนื่องจากปัจจัยการเมืองในประเทศยังยืดเยื้อทำให้ SET ยังมีโอกาส Underperform ตลาดหุ้นในภูมิภาค อย่างไรก็ดีมีความคาดหวังว่าปัจจัยเชิงเศรษฐกิจ อาทิเช่น ดัชนีอุตสาหกรรมและรายงานประชุม กนง. อาจจะส่งสัญญาณการฟื้นตัวของภาคการผลิตได้ นอกจากนั้นยังมีปัจจัยบวกจากการประกาศนโยบายสร้างความเชื่อมั่นตลาดทุน ทั้งการปรับเพิ่มวงเงินกองทุน T-ESG และมาตรการ Uptick ที่จะเริ่มใช้วันที่ 1 ก.ค. ส่วนปัจจัยต่างประเทศในสัปดาห์นี้คาดยังไร้ปัจจัยใหม่ โดยเน้นติดตามดัชนี PCE พ.ค. ของสหรัฐคาดทรงตัว MoM และปรับขึ้น 2.6%YoY (ชะลอตัวจาก 2.7%YoY ในเดือน เม.ย.) ซึ่งไม่น่ากดดันตลาดมากนัก ดังนั้นกลยุทธ์ลงทุนจึงแนะนำ “Selective Buy”

ล็อกเป้าลงทุนประจำสัปดาห์

มองตลาดหุ้นไทยยังผันผวนและเปราะบาง จากกังวลความเสี่ยงทางการเมืองในประเทศ ส่วนปัจจัยต่างประเทศในสัปดาห์นี้คาดยังไร้ปัจจัยใหม่ กลยุทธ์ลงทุนจึงแนะนำ “Selective Buy” ใน 4 ธีม ดังนี้

1) หุ้น Global Play ที่คาดผลประกอบการมีแนวโน้มฟื้นตัวต่อเนื่องและได้ประโยชน์จากการฟื้นตัวของเศรษฐกิจโลกมากกว่าที่จะขึ้นกับการเติบโตของเศรษฐกิจภายในประเทศที่ไม่แน่นอน เลือก KCE SCGP TU MINT

2) หุ้นที่คาดได้อานิสงส์ Cover Short หลังตลท. เริ่มใช้มาตรการ Uptick ตั้งแต่ 1 ก.ค. 67 เลือก HANA TOP BEM KCE MINT OSP BBL SCGP AOT

3) หุ้นที่คาดได้อานิสงส์บวกจากการเข้าสู่บรรยากาศแข่งขันฟุตบอลชิงแชมป์แห่งชาติยุโรป (ยูโร 2024) ในช่วงวันที่ 14 มิ.ย.-14 ก.ค. 67 เลือก ADVANC TRUE CPALL MINT TU

4) สถานการณ์ในตะวันออกกลางเริ่มเบาบางลง ทำให้ราคาน้ำมันดิบ Bent ปรับตัวลดลงมาอยู่ในกรอบล่างของช่วง 80-90 ดอลลาร์ต่อบาร์เรล ซึ่งมองยังสามารถมีหุ้นน้ำมันสำหรับป้องกันความเสี่ยง (Hedging) ได้ ดังนั้นนักลงทุนที่รับความเสี่ยงได้สูง จึงยังคงเลือกหุ้นน้ำมันขั้นต้นอย่าง PTTEP

DAILY TOP PICKS

AOT ราคาหุ้นปรับลง 2.5%WTD มองประเด็นลบสะท้อนในราคาหุ้นแล้ว ขณะที่กำไรจะเพิ่มขึ้นตามการท่องเที่ยวไทยที่เติบโต คาดกำไรปกติปี FY2567 เพิ่มขึ้นสู่ 2.3 หมื่นลบ. (+150%YoY) และ 2.8 หมื่นลบ. ในปี FY2568 (+23%YoY) ส่วนกำไรปกติ 3QFY67 (เม.ย.-มิ.ย. 67) คาดโต YoY แต่ลดลง QoQ ตามฤดูกาล

ADVANC 2Q67 คาดกำไรจะเติบโต YoY จากรายได้ที่เกี่ยวกับการท่องเที่ยวและรายได้จากธุรกิจโทรศัพท์เคลื่อนที่ที่ปรับตัวดีขึ้นอย่างต่อเนื่อง อีกทั้งคาดค่าใช้จ่ายในการบริหารจะไม่เพิ่มขึ้นอย่างมีนัยสำคัญ เนื่องจาก synergy ด้านต้นทุนเริ่มเห็นผลแล้ว คาดกำไรปี 2567 จะเพิ่มขึ้นสู่ 3.16 หมื่นลบ. (+10.9%YoY)

ข่าวเด่น