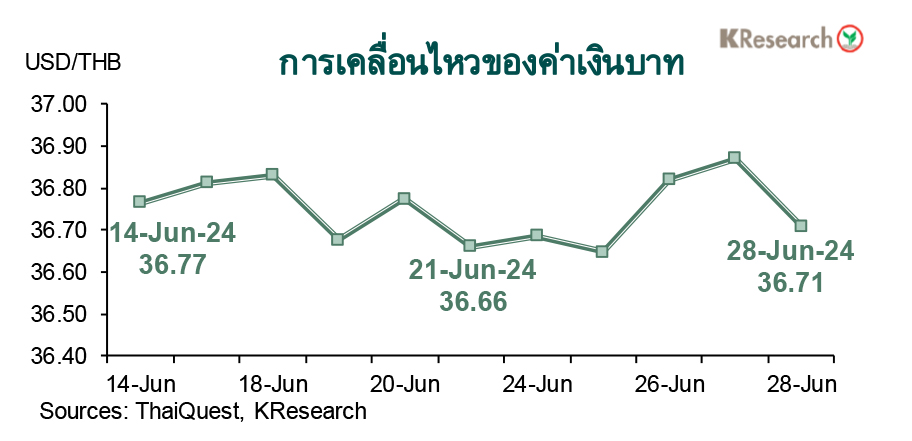

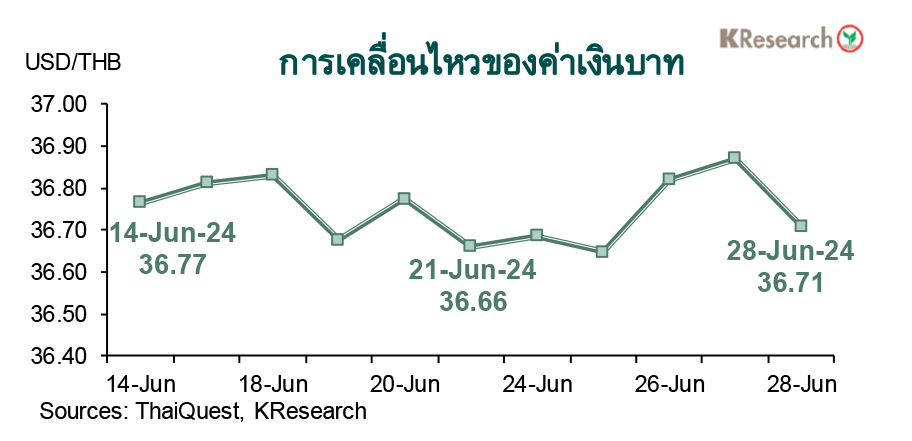

สรุปความเคลื่อนไหวของค่าเงินบาท

• เงินบาทอ่อนค่าตามเงินเยนในช่วงแรก แต่ฟื้นตัวแข็งค่ากลับมาบางส่วนตามราคาทองคำในตลาดโลกที่ขยับขึ้น

เงินบาทเคลื่อนไหวในกรอบที่แข็งค่าขึ้นเล็กน้อยตามจังหวะการย่อตัวลงของบอนด์ยีลด์สหรัฐฯ อย่างไรก็ดี เงินบาทพลิกกลับมาอ่อนค่าลงในช่วงที่เหลือของสัปดาห์สอดคล้องกับเงินหยวนและเงินเยน โดยเงินเยนอ่อนค่าผ่านแนว 161.00 เยนต่อดอลลาร์ฯ ไปแตะระดับอ่อนค่าสุดในรอบ 38 ปีเทียบกับเงินดอล ลาร์ฯ ขณะที่เงินดอลลาร์ฯ แข็งค่าขึ้น หลังท่าทีของเจ้าหน้าที่เฟดซึ่งยังคงมีความกังวลต่อสถานการณ์เงินเฟ้อ หนุนการคาดการณ์ของตลาดที่ว่า เฟดไม่น่าจะรีบปรับลดอัตราดอกเบี้ยนโยบายในเร็วๆ นี้ นอกจากนี้ เงินดอลลลาร์ฯ ยังได้รับแรงหนุนโดยเฉพาะเมื่อเทียบกับเงินยูโร ซึ่งมีปัจจัยกดดันจากความไม่แน่นอนของสถานการณ์ทางการเมืองในฝรั่งเศส

อย่างไรก็ดี เงินบาทลดช่วงอ่อนค่าและฟื้นตัวแข็งค่ากลับมาได้บางส่วน โดยน่าจะมีแรงหนุนจากการปรับตัวขึ้นของราคาทองคำในตลาดโลก ประกอบกับตลาดยังรอติดตามการรายงานตัวเลขเงินเฟ้อของสหรัฐฯ (PCE/Core PCE Price Indices) อย่างใกล้ชิด

• ในวันศุกร์ที่ 28 มิ.ย. 2567 เงินบาทปิดตลาดในประเทศที่ระดับ 36.71 บาทต่อดอลลาร์ฯ เทียบกับระดับ 36.66 บาทต่อดอลลาร์ฯ ในวันศุกร์ก่อนหน้า (21 มิ.ย. 67) สำหรับสถานะพอร์ตการลงทุนของนักลงทุนต่างชาติระหว่างวันที่ 24-28 มิ.ย. 2567 นั้น นักลงทุนต่างชาติขายสุทธิหุ้นและพันธบัตรไทย 8,770 ล้านบาท และ 6,540 ล้านบาท ตามลำดับ

• สัปดาห์ถัดไป (1-5 ก.ค.) ธนาคารกสิกรไทยมองกรอบการเคลื่อนไหวของค่าเงินบาทที่ระดับ 36.40-37.20 บาทต่อดอลลาร์ฯ ขณะที่ศูนย์วิจัยกสิกรไทยประเมินปัจจัยสำคัญที่ต้องติดตาม ได้แก่ ทิศทางเงินทุนต่างชาติ ดัชนีราคาผู้บริโภคเดือนมิ.ย. ของไทย ปัจจัยการเมืองในประเทศ สถานการณ์สกุลเงินในภูมิภาค และถ้อยแถลงของประธานเฟด ขณะที่ตัวเลขเศรษฐกิจสหรัฐฯ ที่สำคัญ ได้แก่ ดัชนี PMI และ ISM ภาคการผลิตและภาคบริการ ข้อมูลการจ้างงานภาคเอกชน และตัวเลขการจ้างงานนอกภาคเกษตรและอัตราการว่างงานเดือนมิ.ย. ตัวเลขการเปิดรับสมัครงานและอัตราการหมุนเวียนของแรงงาน ยอดสั่งซื้อภาคโรงงานเดือนพ.ค. จำนวนผู้ขอรับสวัสดิการว่างงานรายสัปดาห์ และบันทึกการประชุมเฟด (11-12 มิ.ย.) นอกจากนี้ ตลาดยังรอติดตามการเลือกตั้งทั่วไปของอังกฤษ (4 ก.ค.) ดัชนี PMI ภาคการผลิตและภาคบริการเดือนมิ.ย. ของจีน ญี่ปุ่น อังกฤษ และยูโรโซน และดัชนีราคาผู้บริโภคเดือนมิ.ย. ของยูโรโซนด้วยเช่นกัน

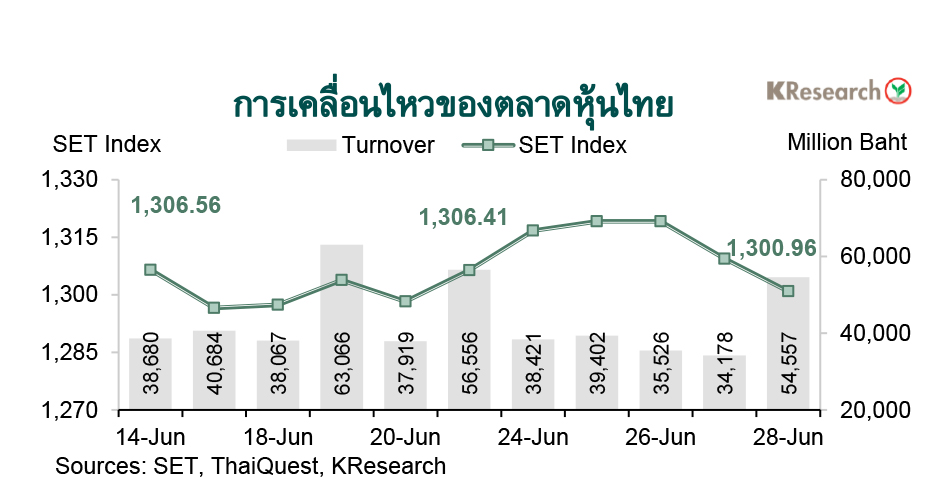

สรุปความเคลื่อนไหวตลาดหุ้นไทย

• ดัชนีหุ้นไทยปรับตัวขึ้นในช่วงแรกขานรับปัจจัยบวกจากมาตรการขับเคลื่อนตลาดทุน ก่อนจะย่อตัวลงในช่วงท้ายสัปดาห์

หุ้นไทยปรับตัวขึ้นช่วงต้นถึงกลางสัปดาห์ โดยมีปัจจัยหนุนมาจากความหวังเชิงบวกต่อมาตรการขับเคลื่อนตลาดทุน อาทิ การปรับเกณฑ์กองทุน TESG และมาตรการการกำกับดูแลพฤติกรรมการซื้อขายที่ไม่เหมาะสม นอกจากนี้ นักลงทุนยังคาดหวังว่ารัฐบาลจะมีมาตรการกระตุ้นเศรษฐกิจเพิ่มเติมในระยะข้างหน้า ซึ่งปัจจัยบวกดังกล่าวส่งผลให้มีแรงซื้อหุ้นทุกอุตสาหกรรม นำโดย กลุ่มแบงก์ ไฟแนนซ์และพลังงาน

อย่างไรก็ดีหุ้นไทยย่อตัวลงในเวลาต่อมา หลังตอบรับประเด็นบวกข้างต้นไปพอสมควร โดยนักลงทุนกลับมาระมัดระวังในการลงทุนระหว่างรอติดตามตัวเลขเงินเฟ้อที่วัดจากดัชนี PCE ของสหรัฐฯ ที่จะเปิดเผยในช่วงท้ายสัปดาห์ รวมถึงสถานการณ์การเมืองในประเทศ นอกจากนี้ แรงขายหุ้นผู้ประกอบธุรกิจโรงไฟฟ้าและหุ้นผู้ประกอบธุรกิจท่าอากาศยานจากความกังวลเรื่องแนวโน้มผลประกอบการมีส่วนกดดันหุ้นไทยในช่วงท้ายสัปดาห์ด้วยเช่นกัน อนึ่ง นักลงทุนต่างชาติมีสถานะขายสุทธิหุ้นไทยต่อเนื่อง 6 สัปดาห์ติดต่อกัน

• ในวันศุกร์ที่ 28 มิ.ย. 2567 ดัชนี SET ปิดที่ระดับ 1,300.96 จุด ลดลง 0.42% จากระดับปลายสัปดาห์ก่อน ขณะที่มูลค่าการซื้อขายเฉลี่ยต่อวันอยู่ที่ 40,416.84 ล้านบาท ลดลง 14.48% จากสัปดาห์ก่อน ส่วนดัชนี mai เพิ่มขึ้น 0.81% มาปิดที่ระดับ 355.45 จุด

• สัปดาห์ถัดไป (1-5 ก.ค.) บริษัทหลักทรัพย์กสิกรไทย จำกัด มองว่า ดัชนีหุ้นไทยมีแนวรับที่ 1,290 และ 1,280 จุด ขณะที่แนวต้านอยู่ที่ 1,310 และ 1,325 จุด ตามลำดับ โดยศูนย์วิจัยกสิกรไทยประเมินปัจจัยสำคัญที่ต้องติดตาม ได้แก่ ตัวเลขเงินเฟ้อเดือนมิ.ย. ของไทย ถ้อยแถลงของเจ้าหน้าที่เฟด ประเด็นการเมืองในประเทศและทิศทางเงินทุนต่างชาติ ส่วนข้อมูลเศรษฐกิจสหรัฐฯ ที่สำคัญ ได้แก่ ดัชนี ISM/PMI ภาคการผลิตและภาคบริการ ข้อมูลการจ้างงานภาคเอกชนของ ADP ตัวเลขการจ้างงานนอกภาคเกษตรและอัตราการว่างงานเดือนมิ.ย. บันทึกการประชุมเฟด รวมถึงจำนวนผู้ขอรับสวัสดิการว่างงานรายสัปดาห์ ขณะที่ปัจจัยเศรษฐกิจต่างประเทศอื่นๆ ได้แก่ ดัชนี PMI ภาคการผลิตและภาคบริการเดือนมิ.ย. ของยูโรโซน จีน และญี่ปุ่น ตลอดจนดัชนีราคาผู้บริโภคเดือนมิ.ย. (เบื้องต้น) ของยูโรโซน

ข่าวเด่น