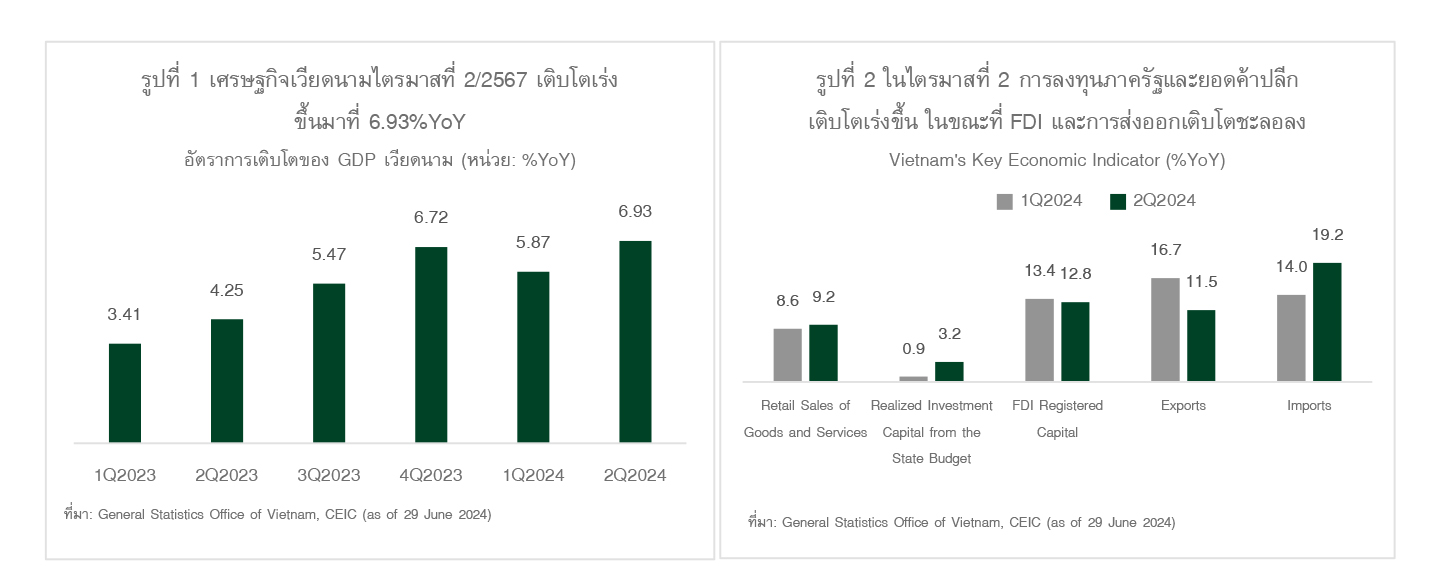

ปัจจัยหนุนจากการบริโภคภาคครัวเรือนและการลงทุนภาครัฐ โดยการบริโภคภาคครัวเรือนเติบโตเร่งขึ้นสะท้อนจากยอดค้าปลีกสินค้าและบริการที่เติบโตอยู่ที่ระดับ 9.2%YoY ในไตรมาสที่ 2 เร่งตัวขึ้นจาก 8.6%YoY ในไตรมาสที่ 1 โดยเฉพาะอย่างยิ่ง ยอดขายรถยนต์ที่เติบโตเป็นครั้งแรกในเดือน เม.ย.-พ.ค. นับตั้งแต่เกิดวิกฤตอสังหาริมทรัพย์ในช่วงปลายปี 2565 นอกจากนี้ การลงทุนภาครัฐก็ขยายตัวที่ 3.2%YoY ในไตรมาสที่ 2 เร่งตัวขึ้นจาก 0.9%YoY ในไตรมาสที่ 1

ปัจจัยฉุดจากการชะลอตัวของ FDI และการส่งออก โดย FDI ในรูปแบบทุนจดทะเบียนเติบโตที่ระดับ 12.8%YoY ในไตรมาสที่ 2 ชะลอตัวลงจาก 13.4%YoY ในไตรมาสที่ 1 อันเป็นผลจากปัจจัยชั่วคราวทางการเมืองที่ส่งผลให้ FDI หดตัว 9.5%YoY ในเดือน เม.ย.-พ.ค. แต่ก็กลับมาขยายตัว 60%YoY ในเดือน มิ.ย. หลังจากประธานาธิบดีคนใหม่เข้ารับตำแหน่ง นอกจากนี้ การส่งออกเวียดนามเติบโตชะลอลงในแทบทุกกลุ่มสินค้า รวมทั้งคอมพิวเตอร์และอุปกรณ์อิเล็กทรอนิกส์ เสื้อผ้าและรองเท้า ตลอดจนสินค้าเกษตร ซึ่งเป็นผลพวงจากความไม่แน่นอนของการฟื้นตัวของอุปสงค์สินค้าในตลาดโลก

• ทิศทางเศรษฐกิจเวียดนามในช่วงครึ่งหลังของปี 2567 คาดว่าจะเติบโตชะลอลงจากครึ่งแรกที่เติบโต 6.42%YoY จากการส่งออกที่มีแนวโน้มชะลอลงจากปัจจัยฐานสูงของปีก่อน ประกอบกับมาตรการตอบโต้การทุ่มตลาดและการอุดหนุนของสหรัฐต่อการส่งออกแพงโซลาร์ของเวียดนาม ซึ่งมีผลบังคับใช้ตั้งแต่เดือน มิ.ย. ปีนี้ โดยเวียดนามพึ่งพาการส่งออกแผงโซลาร์คิดเป็นสัดส่วน 2.0% ของการส่งออกรวม ส่วนการบริโภคภาคครัวเรือนคาดว่ามีแนวโน้มเติบโตใกล้เคียงกับครึ่งแรกของปีจากปัจจัยหนุนที่รัฐบาลเวียดนามได้ขยายเวลาการลดภาษีมูลค่าเพิ่มมาเป็น 8% ต่อเนื่องไปจนถึงสิ้นปีนี้ ทั้งปี 2567 ศูนย์วิจัยกสิกรไทยมองว่าเศรษฐกิจเวียดนามมีแนวโน้มเติบโตดีกว่าคาดการณ์เดิมมาอยู่ที่ 6.2% จาก 5.8% จากตัวเลขเศรษฐกิจเวียดนามในไตรมาสที่ 2/2567 ที่ออกมาดีกว่าที่คาดค่อนข้างมาก รวมทั้งการลงทุนภาครัฐที่มีแนวโน้มเติบโตเร่งขึ้นหลังจากปัจจัยความไม่แน่นอนทางการเมืองเริ่มคลี่คลาย

• อย่างไรก็ตาม เศรษฐกิจเวียดนามยังเผชิญปัจจัยเสี่ยงอยู่หลายปัจจัย ได้แก่

สถานการณ์เศรษฐกิจโลกที่มีความไม่แน่นอนสูง อันเป็นผลพวงจากเฟดคงอัตราดอกเบี้ยไว้ในระดับสูงนานกว่าที่คาด ซึ่งอาจส่งผลให้เศรษฐกิจโลกชะลอตัวลง และส่งผลกระทบเชิงลบต่อการฟื้นตัวของอุปสงค์สินค้าในตลาดโลก ซึ่งเป็นปัจจัยเสี่ยงต่อการฟื้นตัวของการส่งออกของเวียดนาม

ปัญหาหนี้สินอสังหาริมทรัพย์ในเวียดนามที่ยังไม่คลี่คลาย ธนาคารกลางเวียดนามได้ขยายระยะเวลาของมาตรการช่วยเหลือและปรับโครงสร้างหนี้ออกไปจนถึง 31 ธ.ค. 2567 ซึ่งสะท้อนถึงความกังวลต่อการผิดนัดชำระหนี้ ในขณะที่ สัดส่วน NPL ยังมีแนวโน้มเพิ่มสูงขึ้นจากหนี้เสียภาคอสังหาริมทรัพย์ ทั้งนี้ ปัญหาหนี้เสียได้ส่งผลให้ธนาคารเพิ่มความระมัดระวังในการปล่อยสินเชื่อมากขึ้นและส่งผลให้เกิดภาวะสินเชื่อตึงตัว

ทิศทางการอ่อนค่าของเงินดอง ซึ่งเป็นผลพวงจากการที่เฟดคงอัตราดอกเบี้ยไว้ในระดับสูงนานกว่าที่คาด ประกอบกับปัจจัยพื้นฐานของภาคการเงินเวียดนามที่ยังมีความเปราะบาง โดยในช่วงปลายเดือน พ.ค.ที่ผ่านมา ค่าเงินดองอ่อนค่าเป็นประวัติการณ์ ส่งผลให้ธนาคารกลางเวียดนามเข้าแทรกแซงตลาดแลกเปลี่ยนเงินตราต่างประเทศ อย่างไรก็ตาม คาดว่าการแทรกแซงค่าเงินจะสามารถทำได้เพียงในระยะสั้น เนื่องจากต้องคำนึงถึงระดับเงินทุนสำรองระหว่างประเทศที่เหมาะสมด้วย

อัตราเงินเฟ้อที่มีแนวโน้มเพิ่มขึ้น โดยในเดือน มิ.ย. อัตราเงินเฟ้อของเวียดนามอยู่ที่ระดับ 4.3%YoY ซึ่งใกล้กรอบบนของอัตราเงินเฟ้อเป้าหมาย 4.0-4.5% ทั้งนี้ ธนาคารกลางเวียดนามกำลังเผชิญโจทย์ท้าทายในการหาสมดุลในการใช้อัตราดอกเบี้ยนโยบายเพื่อแก้ปัญหาอัตราเงินเฟ้อที่เพิ่มสูงขึ้น ซึ่งอาจช่วยบรรเทาปัญหาเงินดองอ่อนค่า และปัญหาหนี้ภาคอสังหาริมทรัพย์และสินเชื่อตึงตัวในภาคการเงิน

ข่าวเด่น