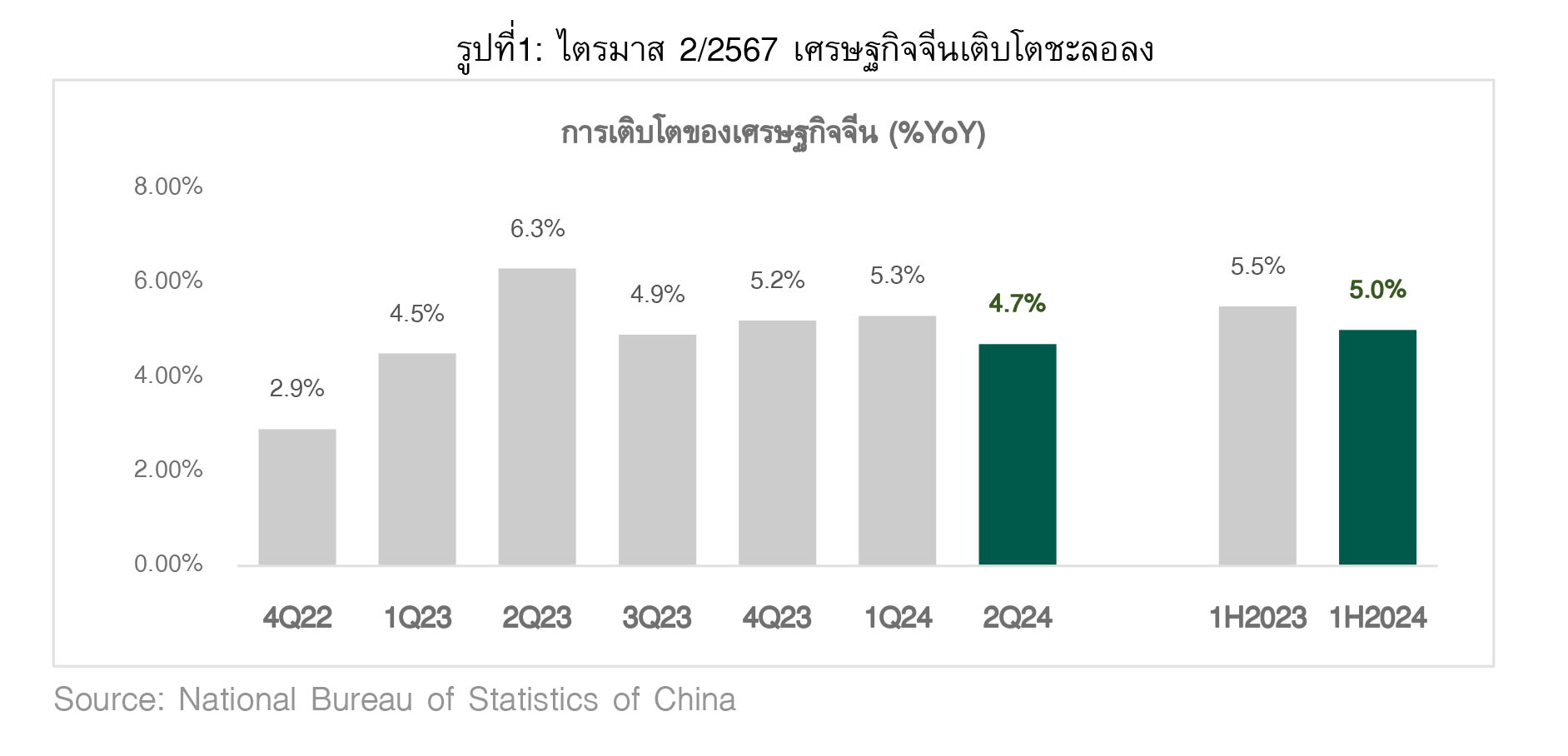

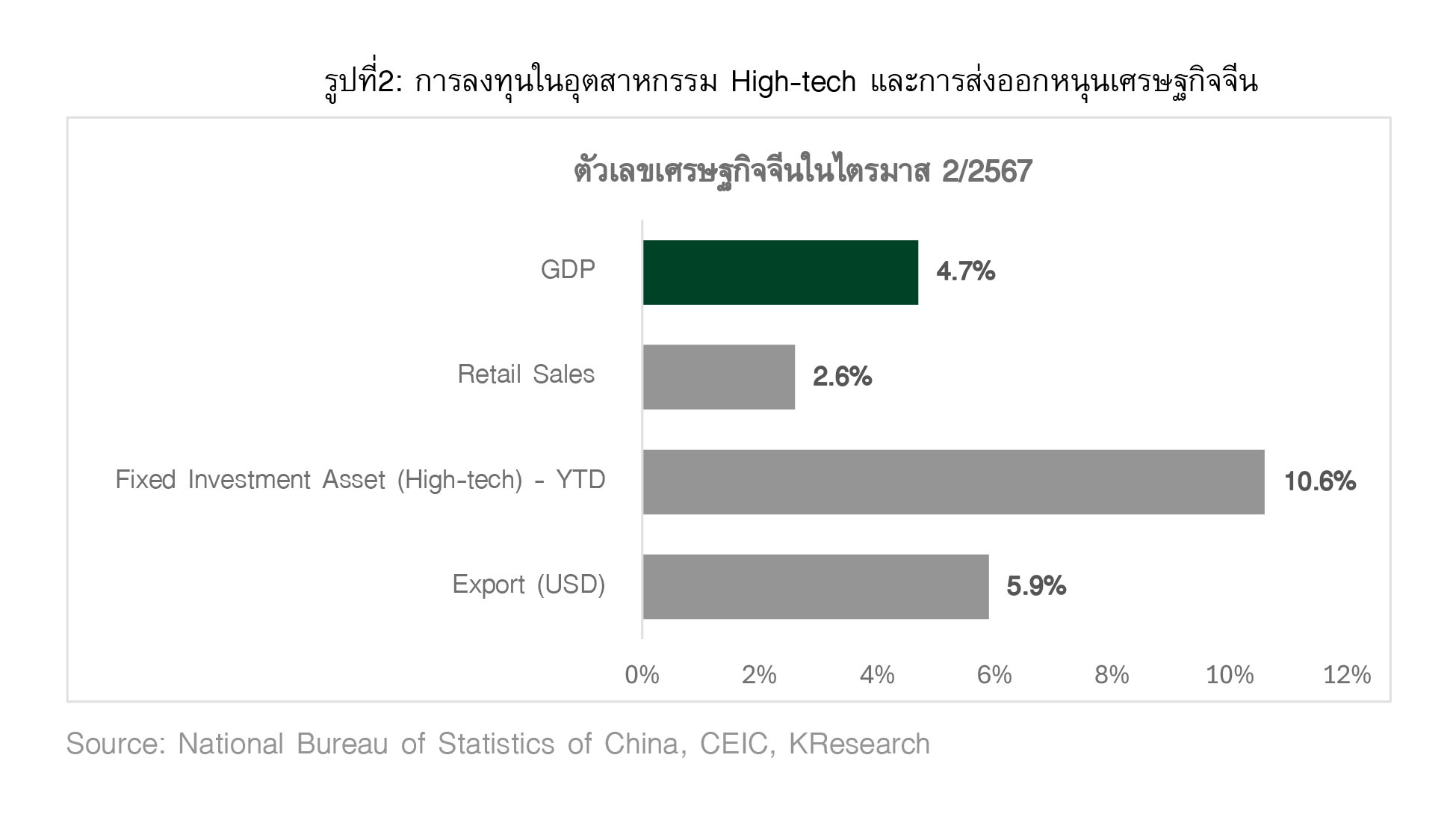

· เศรษฐกิจจีนไตรมาส 2/2567 เติบโตที่ 4.7ชะลอลงจาก 5.3 ในไตรมาส 1/2567 และต่ำกว่าตลาดคาดการณ์ที่ 5.1 จากการบริโภคในไตรมาส 2/2567 เติบโตชะลอลงอยู่ที่ 2.6%YoY จาก 4.7%YoY รวมถึงการลงทุนในภาคอสังหาริมทรัพย์ในครึ่งแรกของปี 2567 หดตัวที่ -10.1%YoY

· การส่งออกและภาคการผลิตยังเป็นแรงขับเคลื่อนเศรษฐกิจในไตรมาส 2/2567 จากการเร่งส่งออกจากจีนไปสหรัฐฯ เนื่องจากความกังวลเกี่ยวกับการยกระดับสงครามการค้า และนโยบายการปรับขึ้นภาษีหากนายทรัมป์ได้รับเลือกเป็นประธาธิบดีสหรัฐฯ ในขณะที่การลงทุนในกลุ่มอุตสาหกรรม High-tech ครึ่งแรกของปี 2567 เติบโตที่ 10.6% ซึ่งเป็นไปตามเป้าหมายของทางการจีนที่ต้องการสนับสนุนกลุ่มอุตสาหกรรมใหม่

· ในช่วงครึ่งหลังของปี 2567 ศูนย์วิจัยกสิกรไทยคาดว่า เศรษฐกิจจีนจะเติบโตได้ตามเป้าหมายของทางการจีนที่ 5.0 โดยภาคการผลิตยังเป็นแรงหนุนสำคัญ ในขณะที่ยังมีประเด็นความเสี่ยงทางเศรษฐกิจ ดังนี้

- ความไม่สมดุลทางเศรษฐกิจ การกระตุ้นเศรษฐกิจของจีนทำผ่านฝั่งอุปทานเป็นหลัก ขณะที่ฝั่งอุปสงค์การใช้จ่ายภายในประเทศยังได้รับแรงกดดันจากความเชื่อมั่นต่อเศรษฐกิจ และความกังวลเกี่ยวกับภาวะรายได้และการจ้างงาน โดยทางการจีนมีแผนที่จะออกกฎเพื่อกำหนดเพดานรายได้รายปีของพนักงานในกลุ่มธุรกิจการเงินของภาครัฐให้ไม่เกิน 3 ล้านหยวนต่อปี นอกจากนี้บริษัทตรวจสอบบัญชีชั้นนำของโลกในจีนได้ปรับลดคนงานเพื่อปรับโครงสร้างองค์กร

- การส่งออกจากจีนมีความไม่แน่นอนเพิ่มขึ้น จากการยกระดับสงครามการค้าระหว่างสหรัฐฯ และจีน รวมถึงการเก็บภาษีนำเข้ารถยนต์ไฟฟ้าจากยุโรป นอกจากนี้ประเทศอื่น ๆ เช่น แคนาดา ยังมีแนวโน้มที่จะปรับขึ้นภาษีนำเข้าจากจีนเพื่อปกป้องอุตสาหกรรมรถยนต์ไฟฟ้าในประเทศ

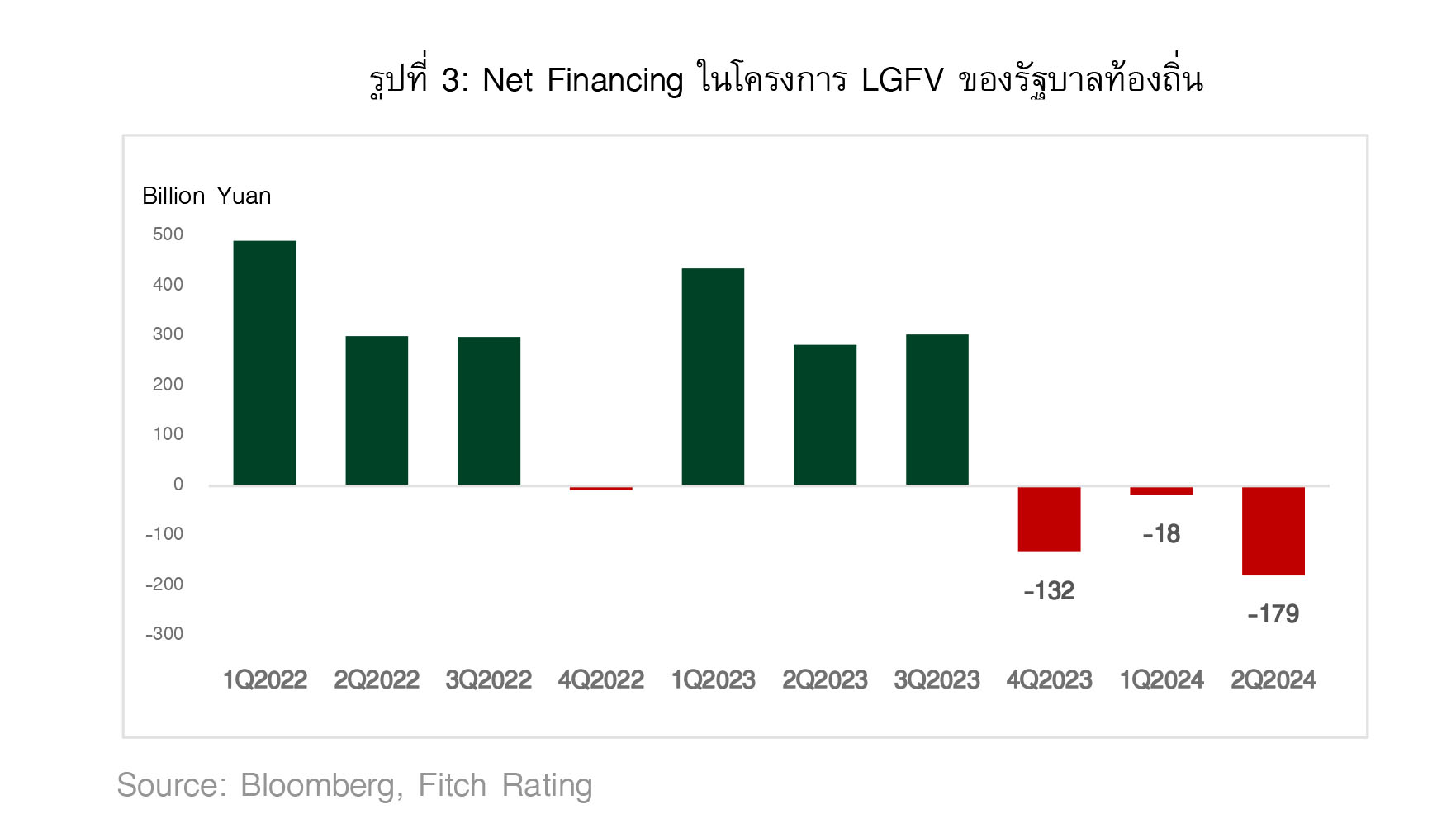

- ปัญหาหนี้ของรัฐบาลท้องถิ่น ส่งผลต่อข้อจำกัดในการกระตุ้นเศรษฐกิจจีน เดิม เป็นเศรษฐกิจจีนไตรมาส 2/2567 เติบโตที่ 4.7%YoY ชะลอลงจาก 5.3%YoY ในไตรมาส 1/2567 และต่ำกว่าตลาดคาดการณ์1/ที่ 5.1% จากการบริโภคในไตรมาส 2/2567 เติบโตชะลอลงอยู่ที่ 2.6%YoY จาก 4.7%YoY รวมถึงการลงทุนในภาคอสังหาริมทรัพย์ในครึ่งแรกของปี 2567 หดตัวที่ -10.1%YoY

• การส่งออกและภาคการผลิตยังเป็นแรงขับเคลื่อนเศรษฐกิจในไตรมาส 2/2567 จากการเร่งส่งออกจากจีนไปสหรัฐฯ เนื่องจากความกังวลเกี่ยวกับการยกระดับสงครามการค้า และนโยบายการปรับขึ้นภาษีหากนายทรัมป์ได้รับเลือกเป็นประธาธิบดีสหรัฐฯ ในขณะที่การลงทุนในกลุ่มอุตสาหกรรม High-tech ครึ่งแรกของปี 2567 เติบโตที่ 10.6%YoY ซึ่งเป็นไปตามเป้าหมายของทางการจีนที่ต้องการสนับสนุนกลุ่มอุตสาหกรรมใหม่

• ในช่วงครึ่งหลังของปี 2567 ศูนย์วิจัยกสิกรไทยคาดว่า เศรษฐกิจจีนจะเติบโตได้ตามเป้าหมายของทางการจีนที่ 5.0% โดยภาคการผลิตยังเป็นแรงหนุนสำคัญ ในขณะที่ยังมีประเด็นความเสี่ยงทางเศรษฐกิจ ดังนี้

- ความไม่สมดุลทางเศรษฐกิจ การกระตุ้นเศรษฐกิจของจีนทำผ่านฝั่งอุปทานเป็นหลัก ขณะที่ฝั่งอุปสงค์การใช้จ่ายภายในประเทศยังได้รับแรงกดดันจากความเชื่อมั่นต่อเศรษฐกิจ และความกังวลเกี่ยวกับภาวะรายได้และการจ้างงาน โดยทางการจีนมีแผนที่จะออกกฎเพื่อกำหนดเพดานรายได้รายปีของพนักงานในกลุ่มธุรกิจการเงินของภาครัฐให้ไม่เกิน 3 ล้านหยวนต่อปี นอกจากนี้บริษัทตรวจสอบบัญชีชั้นนำของโลกในจีนได้ปรับลดคนงานเพื่อปรับโครงสร้างองค์กร

- การส่งออกจากจีนมีความไม่แน่นอนเพิ่มขึ้น จากการยกระดับสงครามการค้าระหว่างสหรัฐฯ และจีน รวมถึงการเก็บภาษีนำเข้ารถยนต์ไฟฟ้าจากยุโรป นอกจากนี้ประเทศอื่น ๆ เช่น แคนาดา ยังมีแนวโน้มที่จะปรับขึ้นภาษีนำเข้าจากจีนเพื่อปกป้องอุตสาหกรรมรถยนต์ไฟฟ้าในประเทศ

- ปัญหาหนี้ของรัฐบาลท้องถิ่น ส่งผลต่อข้อจำกัดในการกระตุ้นเศรษฐกิจจีน เดิม Local Government Financing Vehicle (LGFV) เป็นเครื่องมือจัดหาเงินทุนของรัฐบาลท้องถิ่นจีนที่มีบทบาทสำคัญต่อการกระตุ้นเศรษฐกิจจีน แต่ปัญหาในภาคอสังหาริมทรัพย์ส่งผลให้เกิดความเสี่ยงในการผิดนัดชำระหนี้เพิ่มขึ้น ทำให้รัฐบาลจีนต้องควบคุมความเสี่ยงสะท้อนจากยอดตราสารหนี้ที่ออกใหม่หักด้วยตราสารหนี้ที่ครบกำหนด (Net Financing) ของโครงการ LGFV ในไตรมาส 2/2567 ที่ลดลงติดต่อกันเป็นไตรมาสที่ 3 ที่ -179 พันล้านหยวน

• ติดตามรายละเอียดของการประชุมคณะกรรมการกลางพรรคคอมมิวนิสต์จีน ชุดที่20 เริ่มการประชุมใหญ่ครั้งที่ 3 (Third plenum) ที่จะมีกล่าวถึงการปฏิรูปทางเศรษฐกิจ และทิศทางการดำเนินนโยบายสำคัญทางเศรษฐกิจระยะยาว โดยคาดว่าจะมีรายละเอียดเกี่ยวกับแนวนโยบายที่สนับสนุนการลงทุนที่เกี่ยวข้องกับกำลังการผลิตคุณภาพใหม่ รวมถึงแนวทางในการแก้ไขปัญหาในภาคอสังหาริมทรัพย์ และมาตรการกระตุ้นเศรษฐกิจเพิ่มเติม

ข่าวเด่น