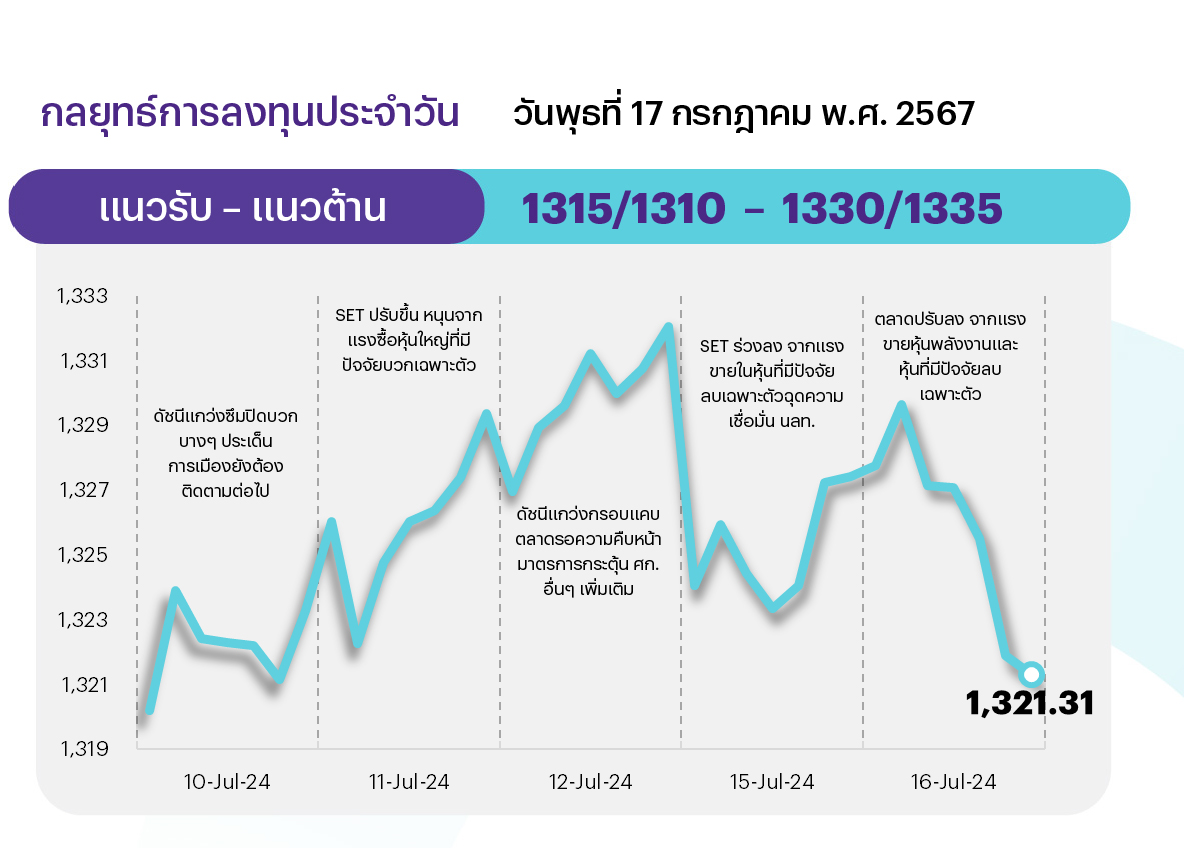

คาด SET ช่วงแรกได้ปัจจัยบวก ดัชนีดาวน์โจนส์ปรับขึ้นโดดเด่น จากแรงหนุนเฟดจะลดดอกเบี้ย และดีลควบรวม GULF และ INTUCH อย่างไรก็ตาม คาดปัจจัยบวกดังกล่าว สะท้อนในดัชนีระดับหนึ่งแล้ว ทำให้ยังมองดัชนีมีกรอบบนที่จำกัด โดยมีแนวต้านที่ 1330-1335 จุด ด้านแนวรับอยู่ที่ 1315 และ 1310 จุด ตามลำดับ

ประเด็นสำคัญ

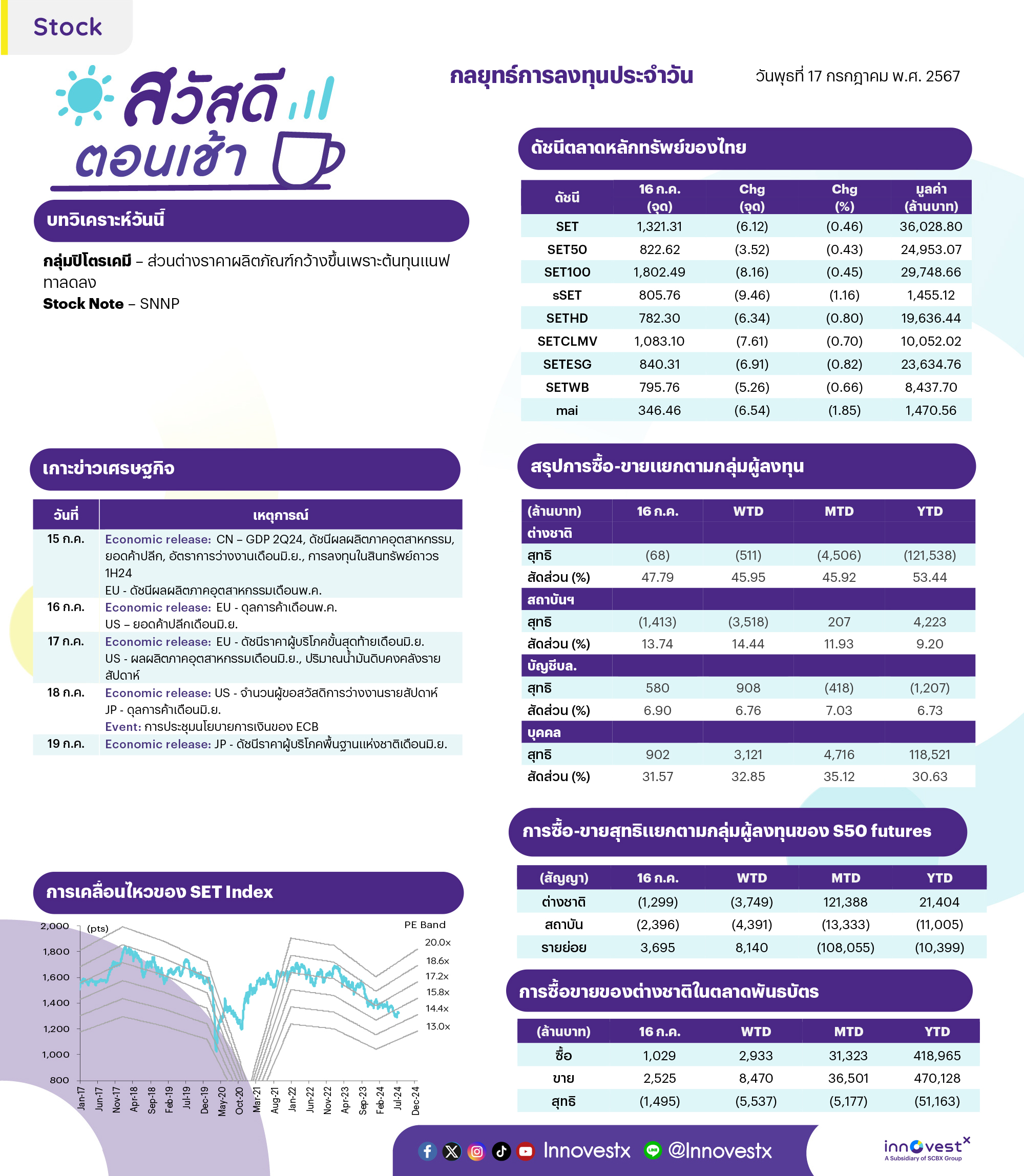

• ยอดค้าปลีก มิ.ย. ของสหรัฐปรับขึ้น 2.3%YoY และ 0.0%MoM สูงกว่าตลาดคาด สร้างความเชื่อมั่นว่าการใช้จ่ายผู้บริโภค (70% ของ ศก. สหรัฐ) ยังคงฟื้นตัว แม้ Fed ใช้นโยบายคุมเข้มการเงินในช่วงที่ผ่านมา

• IMF คาด GDP โลกปีนี้โต 3.2% ไม่เปลี่ยนแปลงจากคาดการณ์เมื่อ เม.ย. แต่ปรับลดคาดการณ์ GDP สหรัฐปีนี้เป็น 2.6% จากเดิมคาด 2.7%

• REIC ระบุดัชนีราคาค่าก่อสร้างบ้านมาตรฐาน 2Q67 เพิ่มขึ้น 1.2%QoQ และเพิ่มขึ้น 3.8%YoY บ่งชี้ราคาค่าก่อสร้างบ้านมาตรฐานยังคงปรับขึ้นต่อเนื่อง แต่ในไตรมาสนี้ปรับตัวขึ้นไม่มาก

• ครม. เห็นชอบสัญญาร่วมลงทุนโครงการรถไฟฟ้าสายสีส้มช่วงบางขุนนนท์-มีนบุรี กับกลุ่ม BEM (BEM ร่วมกับ CK) วงเงินลงทุนรวม 1.4 แสนลบ. หลังศาลปกครองสูงสุดยกฟ้องทุกคดี เตรียมเซ็นสัญญา 18 ก.ค. โดยช่วง 10 ปีแรกเก็บค่าโดยสาร 15-44 บ.

• ข่าวชาวต่างชาติเสียชีวิต 6 ราย ณ โรงแรมแกรนด์ ไฮแอท เอราวัณ คาดจะส่งผลกระทบเชิงลบต่อการท่องเที่ยวไทยและ ERW ในระยะสั้น โดยเหตุการณ์นี้จะผลกระทบต่อการท่องเที่ยวไทยน้อยกว่าเหตุการณ์เชิงลบในอตีต เพราะความเสียหายอยู่ในวงจำกัดมากกว่า

• GULF-INTUCH ประกาศควบรวมกิจการเพื่อให้เกิดประโยชน์สูงสุดทั้งธุรกิจพลังงาน โทรคมนาคม โดยตั้งบริษัทใหม่ NewCo ใน 2Q68 เรามองบวกต่อ GULF และ INTUCH เพราะทำให้ NewCo จะมี Flexibility ในการบริหารมากขึ้น และทำ Synergy ภายในกลุ่มได้ง่ายขึ้น

กลยุทธ์การลงทุน

ช่วงสั้นมอง SET ยังเปราะบางและมี Upside จำกัด เนื่องจากปัจจัยการเมืองในประเทศยังยืดเยื้อและยังต้องรอความชัดเจนของโครงการดิจิทัลวอลเล็ต ส่วนปัจจัยต่างประเทศคาดจะได้แรงหนุนจากแนวโน้มผลประกอบการ 2Q67 ของ บจ. ในสหรัฐที่น่าจะยังแข็งแกร่ง ภายใต้เศรษฐกิจจีนที่ยังมีแนวโน้มอ่อนแอและเศรษฐกิจสหรัฐมีแนวโน้มชะลอตัวลง รวมถึงท่าทีของ ECB ที่คาดจะยังคงดอกเบี้ย ดังนั้นกลยุทธ์ลงทุนจึงแนะนำ “Selective Buy”

ล็อกเป้าลงทุนประจำสัปดาห์

มองตลาดหุ้นไทยยังมี Upside จำกัด หลังรอความชัดเจนของปัจจัยต่างๆ ในประเทศ ดังนั้นกลยุทธ์ลงทุนจึงแนะนำ “Selective Buy” ใน 4 ธีม ดังนี้

1) หุ้นที่คาด 2Q67 กำไรจะยังสามารถเติบโตทั้ง YoY และ QoQ อีกทั้ง Valuation ยังไม่แพง เลือก MINT BEM OSP TU KCE CPF

2) หุ้นที่คาดจะได้อานิสงส์ Cover Short หลัง ตลท. เริ่มใช้มาตรการ Uptick ตั้งแต่ 1 ก.ค. 67 และเป็นหุ้นพื้นฐานดีมี ESG Rating ระดับ A-AAA เลือก HANA TOP BEM MINT OSP BBL SCGP AOT

3) หุ้นที่คาดได้อานิสงส์บวกจากแผนปรับเงื่อนไขกองทุน Thai ESG ใหม่ โดยขยายวงเงินเป็น 3 แสนบาทและลดระยะเวลาถือครองเหลือ 5 ปี เลือก ADVANC CPALL BDMS BBL GULF

4) ราคาน้ำมันดิบ Brent ฟื้นตัว แม้ความไม่สงบในตะวันออกกลางยังไม่กระจายออกในวงกว้าง แต่ยังมีการโจมตีเรือบรรทุกสินค้าในทะเลแดง และโครงสร้างพื้นฐานน้ำมันในรัสเซียกลับมาเพิ่มขึ้นในช่วงที่ผ่านมา โดยประเมินกรอบราคา 80-90 ดอลลาร์ต่อบาร์เรล ซึ่งมองยังสามารถมีหุ้นน้ำมันสำหรับป้องกันความเสี่ยง (Hedging) ได้ ดังนั้นนักลงทุนที่รับความเสี่ยงได้สูง จึงยังคงเลือกหุ้นน้ำมันขั้นต้นอย่าง PTTEP

DAILY TOP PICKS

KTB 2Q67 คาดมีกำไร 10,833 ลบ. โต 7%YoY จาก NIM และ non-NII เพิ่มขึ้น ขณะที่ปัจจุบัน Valuation ถูก Div. Yield ดี ความเสี่ยงคุณภาพสินทรัพย์ต่ำ กำไรมีแนวโน้มฟื้นตัวต่อเนื่องจาก credit cost ที่ลดลง อีกทั้งมองมี Upside จาก NIM (โอกาสที่จะคง ดบ. นโยบาย) และแนวโน้มเพิ่มอัตราจ่ายเงินปันผล

BDMS 2Q67 คาดกำไรปกติโต YoY แต่จะลดลง QoQ จากปัจจัยฤดูกาล ขณะที่ปี 2567 คาดกำไรปกติโต 13%YoY สู่ 1.6 หมื่นลบ. โดยการดำเนินงานและกำไรจะแข็งแกร่งขึ้นใน 2H67 ปัจจุบันซื้อขายที่ PER 67F ระดับ 26 เท่า ต่ำกว่าระดับ -2SD ของค่าเฉลี่ยในอดีต และต่ำกว่าค่าเฉลี่ยในตลาดภูมิภาคที่ 28 เท่า

ข่าวเด่น