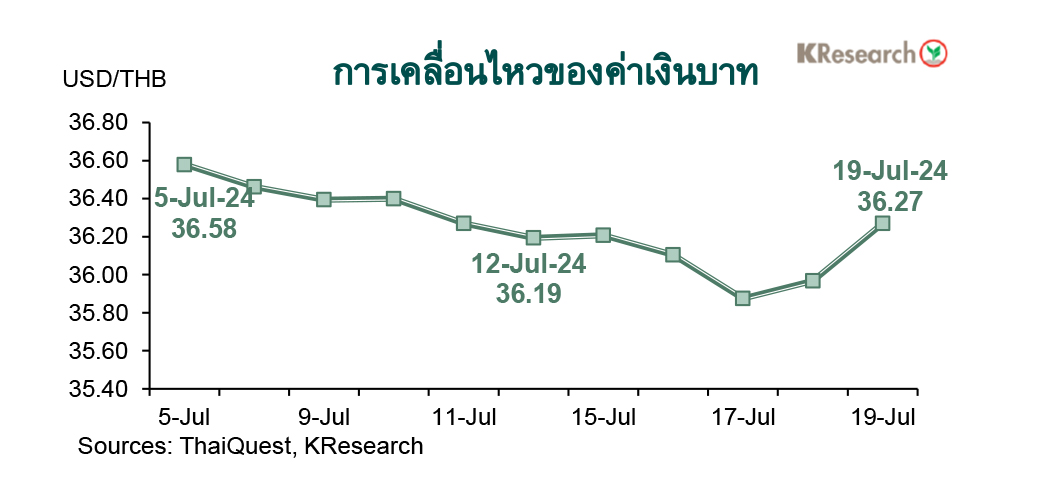

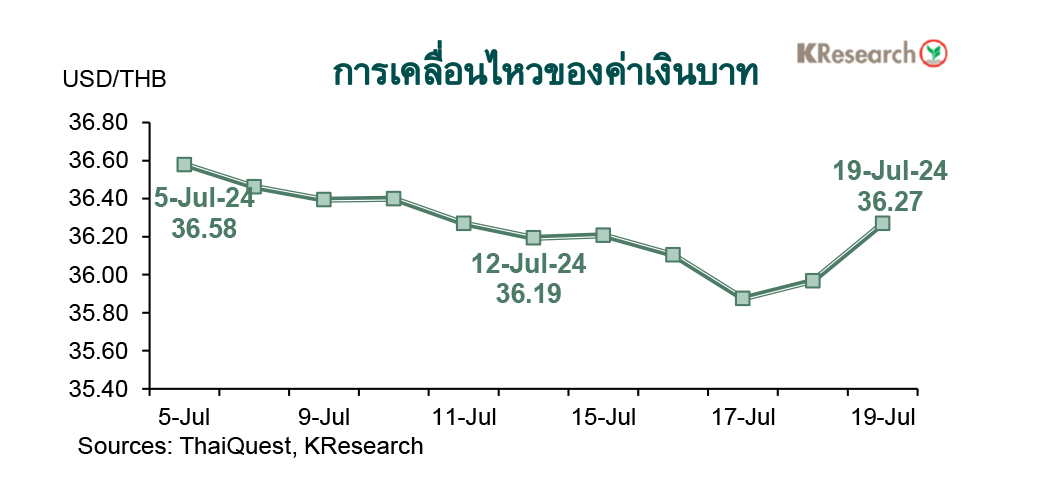

สรุปความเคลื่อนไหวของค่าเงินบาท

• เงินบาทแตะระดับแข็งค่าสุดในรอบ 4 เดือน ก่อนจะลดช่วงบวกและอ่อนค่ากลับมาในช่วงปลายสัปดาห์ หลังเงินดอลลาร์ฯ ทยอยฟื้นตัวขึ้นตามทิศทางบอนด์ยีลด์สหรัฐฯ

เงินบาทแข็งค่าหลุดแนว 36.00 บาทต่อดอลลาร์ฯ ไปแตะระดับแข็งค่าสุดในรอบ 4 เดือนที่ 35.82 บาทต่อดอลลาร์ฯ ในช่วงกลางสัปดาห์ ตามทิศทางการแข็งค่าของสกุลเงินอื่นๆ ในเอเชีย นำโดย เงินเยนซึ่งแข็งค่าขึ้นท่ามกลางการคาดการณ์ว่า ทางการญี่ปุ่นอาจเข้าแทรกแซงตลาดเพื่อสกัดไม่ให้เงินเยนอ่อนค่าเร็ว นอกจากนี้ เงินบาทยังได้รับอานิสงส์จากการปรับตัวขึ้นทำจุดสูงสุดใหม่ของราคาทองคำในตลาดโลก ประกอบกับ Sentiment ของเงินดอลลาร์ฯ ยังคงอ่อนแอลงท่ามกลางกระแสการคาดการณ์เกี่ยวกับแนวโน้มการลดอัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ

อย่างไรก็ดี เงินบาทลดช่วงบวกและกลับมาเคลื่อนไหวในกรอบที่อ่อนค่ากว่าแนว 36.00 บาทต่อดอลลาร์ฯ อีกครั้ง ตามจังหวะแรงขายทำกำไรทองคำในตลาดโลก ขณะที่ เงินดอลลาร์ฯ ฟื้นตัวกลับมาตามทิศทางบอนด์ยีลด์สหรัฐฯ หลังจากที่ตลาดปรับตัวตอบรับแนวโน้มการปรับลดอัตราดอกเบี้ยของเฟดในช่วงที่เหลือของปีนี้ไปมากแล้ว ประกอบกับน่าจะมีแรงซื้อเงินดอลลาร์ฯ ท่ามกลางแรงขายสินทรัพย์เสี่ยงอื่นๆ ในช่วงปลายสัปดาห์ด้วยเช่นกัน

• ในวันศุกร์ที่ 19 ก.ค. 2567 เงินบาทปิดตลาดในประเทศที่ระดับ 36.27 บาทต่อดอลลาร์ฯ หลังแตะระดับแข็งค่าสุดในรอบ 4 เดือน 35.82 บาทต่อดอลลาร์ฯ ในระหว่างสัปดาห์ เทียบกับระดับ 36.19 บาทต่อดอลลาร์ฯ ในวันศุกร์ก่อนหน้า (12 ก.ค. 67) สำหรับสถานะพอร์ตการลงทุนของนักลงทุนต่างชาติระหว่างวันที่ 15-19 ก.ค. 2567 นั้น นักลงทุนต่างชาติซื้อสุทธิหุ้นไทย 1,755.2 ล้านบาท แต่มีสถานะเป็น Net Outflows ออกจากตลาดพันธบัตรไทย 1,118.3 ล้านบาท (ขายสุทธิพันธบัตร 785.3 ล้านบาท และตราสารหนี้หมดอายุ 333 ล้านบาท)

• สัปดาห์ถัดไป (22-26 ก.ค.) ธนาคารกสิกรไทยมองกรอบการเคลื่อนไหวของค่าเงินบาทที่ระดับ 36.00-36.50 บาทต่อดอลลาร์ฯ ขณะที่ศูนย์วิจัยกสิกรไทยประเมินปัจจัยสำคัญที่ต้องติดตาม ได้แก่ ตัวเลขการส่งออกเดือนมิ.ย. ของไทย ทิศทางเงินทุนต่างชาติ สถานการณ์สกุลเงินในภูมิภาค และประเด็นเกี่ยวกับการเลือกตั้งประธานาธิบดีสหรัฐฯ ขณะที่ตัวเลขเศรษฐกิจสหรัฐฯ ที่สำคัญ ได้แก่ ยอดขายบ้านมือสอง ยอดขายบ้านใหม่ ยอดสั่งซื้อสินค้าคงทน และอัตราเงินเฟ้อที่วัดจากดัชนีราคา PCE/Core PCE เดือนมิ.ย. ดัชนีความเชื่อมั่นและตัวเลขคาดการณ์เงินเฟ้อในมุมมองของผู้บริโภคสหรัฐฯ เดือนก.ค. ตัวเลขจีดีพีไตรมาส 2/2567 (advanced) และจำนวนผู้ขอรับสวัสดิการว่างงานรายสัปดาห์ นอกจากนี้ ตลาดยังรอติดตามการกำหนดอัตราดอกเบี้ย LPR ของธนาคารกลางจีน และดัชนี PMI ภาคการผลิตและภาคบริการ (เบื้องต้น) เดือนก.ค. ของญี่ปุ่น ยูโรโซน อังกฤษและสหรัฐฯ ด้วยเช่นกัน

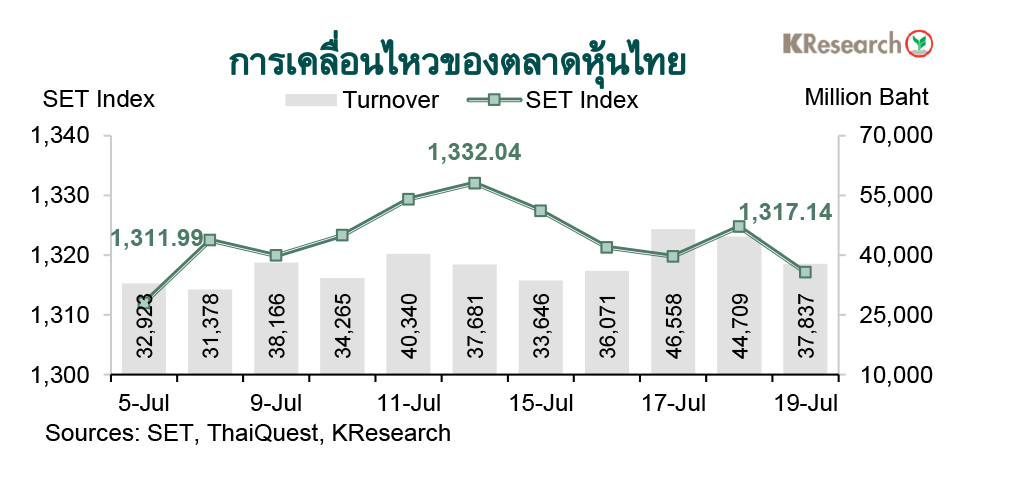

สรุปความเคลื่อนไหวตลาดหุ้นไทย

• ดัชนีหุ้นไทยปรับตัวลงเกือบตลอดสัปดาห์ ท่ามกลางแรงขายของกลุ่มนักลงทุนสถาบันในประเทศ

หุ้นไทยปรับตัวลงตั้งแต่ช่วงต้นสัปดาห์ ท่ามกลางแรงขายจากกลุ่มนักลงทุนสถาบันในประเทศ โดยเฉพาะในหุ้นกลุ่มแบงก์จากความกังวลเกี่ยวกับปัญหาของบริษัทในหมวดพลังงานและสาธารณูปโภคแห่งหนึ่งซึ่งอาจมีผลกระทบต่อความสามารถในการชำระหนี้ นอกจากนี้ การปรับตัวลงของหุ้นไทยในช่วงต้นสัปดาห์ยังสอดคล้องกับตลาดหุ้นในภูมิภาค หลังจากตัวเลขจีดีพีไตรมาส 2/2567 ของจีนออกมาอ่อนแอกว่าตลาดคาดการณ์ ทั้งนี้หุ้นไทยปรับตัวขึ้นช่วงสั้นๆในเวลาต่อมาโดยมีแรงซื้อของกลุ่มนักลงทุนต่างชาติเข้ามาหนุน

อย่างไรก็ดี หุ้นไทยร่วงลงอีกครั้งในช่วงปลายสัปดาห์ตามแรงขายหุ้นกลุ่มแบงก์หลังประกาศผลประกอบการไตรมาส 2/2567 และกลุ่มโรงไฟฟ้าจากความกังวลเรื่องการตรึงค่าไฟของภาครัฐ ประกอบกับนักลงทุนมีความระมัดระวังในการลงทุนระหว่างรอติดตามประเด็นการเมืองในประเทศและการประกาศผลประกอบการไตรมาส 2/2567 ของบจ.ไทย อนึ่ง สัปดาห์นี้หุ้นกลุ่มเทคโนโลยีปรับตัวขึ้นสวนทางภาพรวมจากประเด็นข่าวการควบรวมกิจการระหว่างบริษัทที่ประกอบธุรกิจสื่อสารโทรคมนาคมและบริษัทที่ดำเนินธุรกิจด้านพลังงาน

• ในวันศุกร์ที่ 19 ก.ค. 2567 ดัชนี SET ปิดที่ระดับ 1,317.14 จุด ลดลง 1.12% จากระดับปลายสัปดาห์ก่อน ขณะที่มูลค่าการซื้อขายเฉลี่ยต่อวันอยู่ที่ 39,763.9 ล้านบาท เพิ่มขึ้น 9.34% จากสัปดาห์ก่อน ส่วนดัชนี mai ลดลง 5.53% มาปิดที่ระดับ 336.79 จุด

• สัปดาห์ถัดไป (22-26 ก.ค.) บริษัทหลักทรัพย์กสิกรไทย จำกัด มองว่า ดัชนีหุ้นไทยมีแนวรับที่ 1,310 และ 1,300 จุด ขณะที่แนวต้านอยู่ที่ 1,325 และ 1,335 จุด ตามลำดับ โดยศูนย์วิจัยกสิกรไทยประเมินปัจจัยสำคัญที่ต้องติดตาม ได้แก่ ตัวเลขส่งออกเดือนมิ.ย. ของไทย ประเด็นการเมืองในประเทศ ผลประกอบการไตรมาส 2/2567 ของบจ.ไทย และทิศทางเงินทุนต่างชาติ ส่วนข้อมูลเศรษฐกิจสหรัฐฯ ที่สำคัญ ได้แก่ ยอดขายบ้านมือสอง ยอดขายบ้านใหม่ ยอดสั่งซื้อสินค้าคงทน รายได้และรายจ่ายส่วนบุคคล ดัชนีราคา PCE/Core PCE เดือนมิ.ย. ดัชนี PMI ภาคการผลิตและภาคบริการ (เบื้องต้น) เดือนก.ค. ตัวเลขจีดีพีไตรมาส 2/2567 รวมถึงจำนวนผู้ขอรับสวัสดิการว่างงานรายสัปดาห์ ขณะที่ปัจจัยเศรษฐกิจต่างประเทศอื่นๆ ได้แก่ การกำหนดอัตราดอกเบี้ย LPR เดือนก.ค.ของจีน และดัชนี PMI ภาคการผลิตและภาคบริการ (เบื้องต้น) เดือนก.ค. ของญี่ปุ่น ยูโรโซน และอังกฤษ

ข่าวเด่น