ทุกวันนี้ประเด็นเรื่องการดำเนินธุรกิจเพื่อความยั่งยืนได้รับความสนใจเพิ่มมากขึ้น โดยรัฐบาลได้เดินหน้าพัฒนาประเทศด้วยโมเดลเศรษฐกิจ BCG (Bioeconomy, Circular Economy, Green Economy) และสนับสนุนการลดการปล่อยก๊าซเรือนกระจกสุทธิให้เป็นศูนย์ (Net Zero Emission) ด้านภาครัฐ ที่ผ่านมามีนโยบายการส่งเสริมต่างๆ อาทิ การตราร่าง พ.ร.บ. การเปลี่ยนแปลงสภาพภูมิอากาศ และมาตรการส่งเสริมการลงทุนเพื่อพัฒนาชุมชนและสังคมโดยสำนักงานคณะกรรมการส่งเสริมการลงทุน (บีโอไอ) ที่ให้สิทธิประโยชน์ทางภาษีแก่ธุรกิจที่ลงทุนในการสนับสนุนโครงการชุมชน ด้านภาคเอกชนโดยในส่วนของตลาดทุน ก.ล.ต. มีนโยบายส่งเสริมให้บริษัทจดทะเบียนในตลาดหลักทรัพย์ฯ เปิดเผยข้อมูลที่ครอบคลุมถึงความยั่งยืนในมิติต่าง ๆ รวมถึงในมิติด้านสังคม อาทิ การเคารพสิทธิมนุษยชนตลอดห่วงโซ่คุณค่า และการมีส่วนร่วมพัฒนาชุมชนและสังคม ซึ่งบริษัทจดทะเบียนที่มีโครงการพัฒนาชุมชนและสังคมนอกจากจะได้รับสิทธิประโยชน์ทางภาษีจากการเข้าร่วมโครงการของบีโอไอ ยังสามารถนำผลการดำเนินงานที่สร้างผลกระทบต่อสังคมอย่างยั่งยืน (social impact) มาเผยแพร่ในแบบแสดงรายการข้อมูลประจำปี/รายงานประจำปี (แบบ 56-1 One Report) เพื่อสะท้อนถึงประสิทธิภาพการบริหารงานของบริษัท และเป็นปัจจัยในการพิจารณาความน่าเชื่อถือ การยอมรับและการสนับสนุนแบรนด์ของบริษัทจากผู้ลงทุนและผู้มีส่วนได้เสียด้วย

การรายงานผลลัพธ์ (outcomes) ที่มีการวัดผลกระทบจากการดำเนินงานของบริษัทต่อสังคมและสิ่งแวดล้อมจะทำให้ผู้ที่เกี่ยวข้องทราบถึงพัฒนาการในการจัดการความยั่งยืนของบริษัทอย่างต่อเนื่อง อย่างไรก็ดี ปัจจุบันยังพบว่ามีการรายงานไม่มากนัก ซึ่งแท้จริงแล้วการรายงานจะทำให้รู้ว่าโครงการหรือการดำเนินงานของบริษัท ตอบโจทย์ผู้มีส่วนได้เสียที่เป็นกลุ่มเป้าหมายได้มากน้อยเพียงใด สามารถนำไปติดตามผล พิจารณาปรียบเทียบและปรับปรุงแนวทางการดำเนินงาน รวมถึงเพิ่มผลกระทบเชิงบวกและลดผลกระทบเชิงลบ หรือนำไปพิจารณาความคุ้มค่าของเงินลงทุนในโครงการนั้นได้

ปัจจุบันแนวทางการวัดผลกระทบจากการดำเนินงานสามารถทำได้หลายวิธี อาทิ การเปรียบเทียบก่อนและหลัง (pre-post comparisons) การวิเคราะห์ความแตกต่างในความแตกต่าง (Difference-in-Differences) และการทดลองสุ่มแบบมีกลุ่มควบคุม (RCTs) ตลอดจนการคำนวณผลตอบแทนการลงทุนทางสังคม (Social Return on Investment หรือ SROI และการวัดและจัดการผลกระทบ (Impact Measurement & Management หรือ IMM) ซึ่งการวัดผลแบบ SROI และ IMM เป็นแนวทางที่นิยมใช้ในระดับสากล เพื่อให้ภาคธุรกิจพิจารณานำเครื่องมือและหลักการวัดผลกระทบทางสังคมและสิ่งแวดล้อมไปใช้ในการดำเนินกิจกรรมมากขึ้น นำไปสู่การยกระดับการเปิดเผยรายงานข้อมูลด้านความยั่งยืนในตลาดทุนไทยให้น่าเชื่อถือและสอดคล้องมาตรฐานสากล

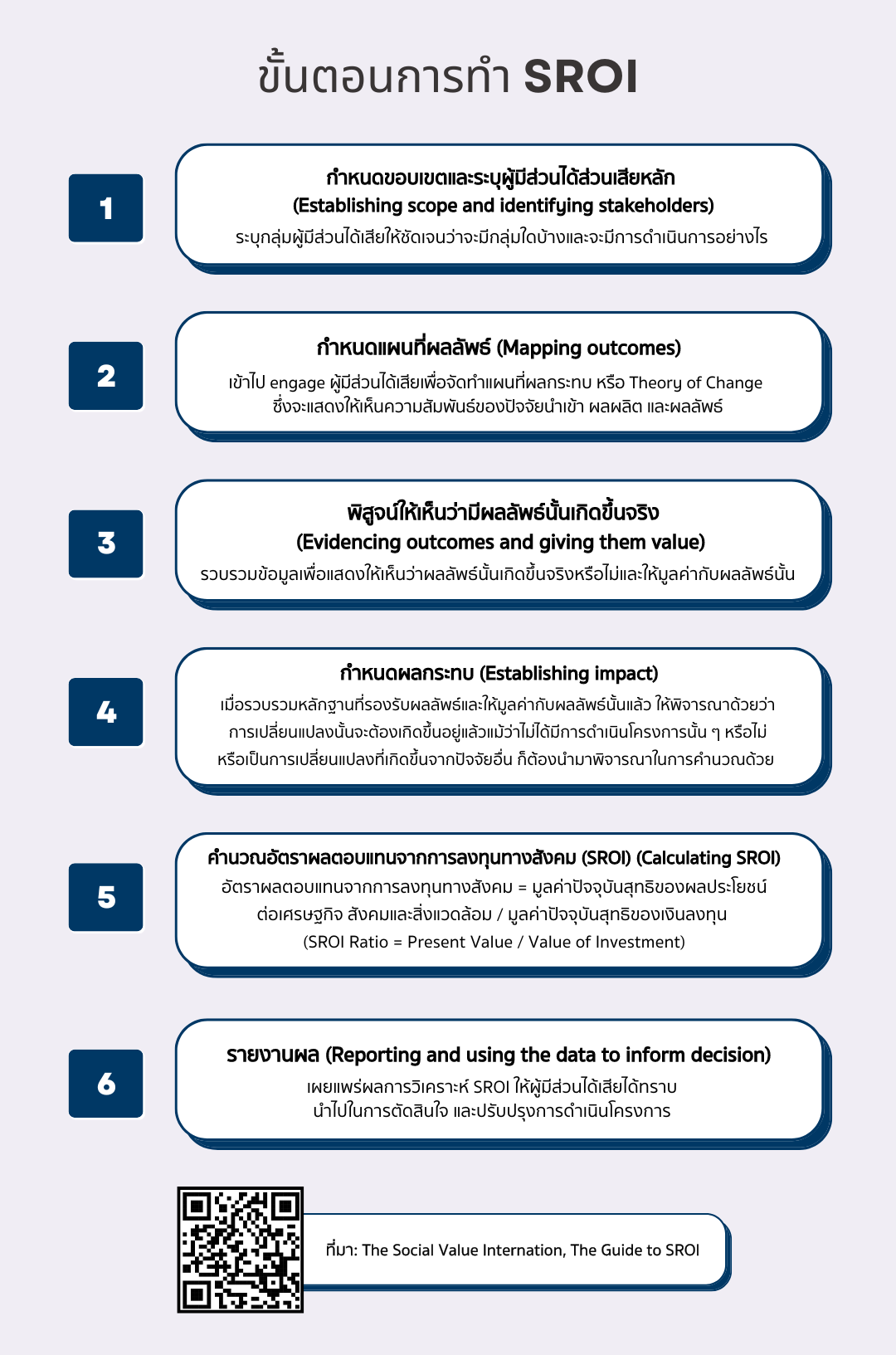

การวิเคราะห์ผลตอบแทนทางสังคม (Social Return on Investment: SROI) เป็นการนำผลของการเปลี่ยนแปลงที่เกิดขึ้นจากการดำเนินโครงการเพื่อสังคม มาคำนวณให้เป็นมูลค่าทางการเงิน เพื่อให้เกิดความชัดเจนในการวิเคราะห์คุณค่าของโครงการและประโยชน์ที่เกิดขึ้นแก่สังคม โดยมีหน่วยเป็น “เท่า” เมื่อเทียบกับเงินลงทุนทั้งหมดของโครงการ หรืออาจกล่าวได้ว่า จากเงินลงทุน 1 บาทนั้น สามารถสร้างผลตอบแทนทางสังคมเป็นมูลค่าเท่าไร ซึ่งการวิเคราะห์ SROI จะช่วยให้ผู้ดำเนินโครงการมีแนวทางปรับปรุงการทำงานเพื่อให้สังคมได้รับประโยชน์มากขึ้น และช่วยให้ผู้ลงทุนมีข้อมูลความคุ้มค่าของโครงการเพื่อประกอบการตัดสินใจลงทุน โดยมีวิธีการประเมินมูลค่า เช่น การสำรวจความเต็มใจที่จะจ่าย (willingness-to-pay surveys) ราคาตลาด (market prices) หรือวิธีการตามต้นทุน (cost-based approaches) และสามารถนำไปเปรียบเทียบกับโครงการอื่น ๆ ของกิจการของตนเองได้

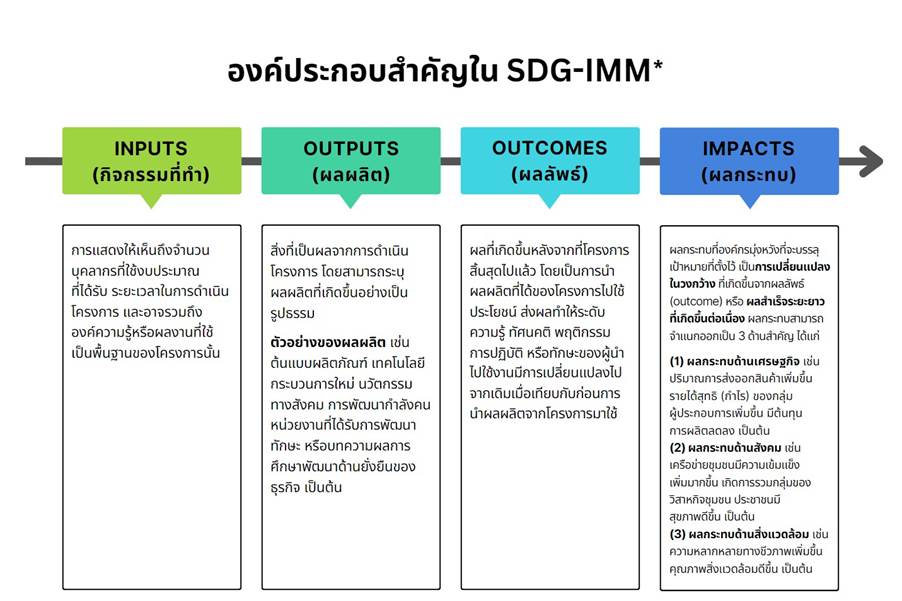

การวัดและจัดการผลกระทบ (Impact Measurement and Management: IMM) เป็นการระบุและพิจารณาถึงผลกระทบเชิงบวกและเชิงลบจากการดำเนินธุรกิจหรือดำเนินโครงการขององค์กรที่มีต่อสังคมและสิ่งแวดล้อม เพื่อหาวิธีในการลดผลกระทบเชิงลบและเพิ่มผลกระทบเชิงบวกเพื่อให้ตอบโจทย์เป้าหมายด้านยั่งยืน โดยการระบุผลกระทบเชิงบวกและเชิงลบ ไม่ได้จำกัดเฉพาะผลที่เกิดในระยะสั้น แต่รวมถึงผลระยะยาวเพื่อให้องค์กรมีข้อมูลสำหรับการตัดสินใจและปรับปรุงผลการดำเนินงานของธุรกิจ โดยกระบวนการทำ IMM มีทั้งเครื่องมือผ่านแพลตฟอร์ม Business Call to Action’s Impact Lab (BcTA) ซึ่งพัฒนาโดย UNDP และแพลตฟอร์ม Impact Flow* ซึ่ง UNDP พัฒนาร่วมกับ ก.ล.ต. เพื่อวัดผลลัพธ์และประเมินความก้าวหน้าของโครงการ รวมทั้งใช้จัดทำรายงานผลลัพธ์ไปยังผู้มีส่วนได้เสียและผู้ที่เกี่ยวข้อง เพื่อสร้างความโปร่งใสและความน่าเชื่อถือ

ความแตกต่างระหว่าง SROI และ IMM

SROI แสดงมูลค่าทางการเงินของผลลัพธ์ทางสังคมที่เกิดขึ้น ซึ่งเป็นประโยชน์ในการสื่อสารผลกระทบต่อผู้มีส่วนได้ส่วนเสียที่อาจคุ้นเคยกับตัวชี้วัดทางการเงินมากกว่า ทำให้การเปรียบเทียบข้อมูลผลลัพธ์ทางสังคมที่เกิดขึ้นจากการลงทุนสามารถเข้าใจได้ง่าย ซึ่งจะช่วยในการตัดสินใจลงทุน อย่างไรก็ดี การประเมินมูลค่าออกมาในรูปแบบตัวเงินอาจมีประเด็นที่ท้าทาย เพราะเป็นการประเมินมูลค่าโดยใช้ความเห็นของผู้ประเมิน ซึ่งหากขาดแหล่งข้อมูลอ้างอิงที่น่าเชื่อถือ อาจทำให้การประเมินมีความลำเอียงหรือมีอคติ รวมทั้งกระบวนการวิเคราะห์ที่เน้นผลลัพธ์ในเชิงปริมาณอาจไม่สามารถใช้เปรียบเทียบระหว่างธุรกิจที่มีบริบทแตกต่างกัน อีกทั้งยังไม่สามารถครอบคลุมผลกระทบต่อสังคมและสิ่งแวดล้อมได้ทั้งหมด นอกจากนี้ อาจต้องใช้เวลาและทรัพยากรจำนวนมากในการดำเนินการ จึงต้องอาศัยผู้เชี่ยวชาญที่มีความรู้ในวิธีการวิเคราะห์และประมวลผลโดยเฉพาะ ทำให้องค์กรหรือโครงการขนาดเล็กเข้าถึงได้น้อย**

ขณะที่ IMM ประเมินโดยตัวชี้วัดที่หลากหลาย นอกเหนือจากข้อมูลทางการเงิน โดยบริษัทสามารถอ้างอิงเป้าหมายการพัฒนาที่ยั่งยืนขององค์การสหประชาชาติ (SDGs) มาเป็นตัวชี้วัด ซึ่งเป็นที่ยอมรับในระดับสากลและสามารถวัดผลกระทบตามบริบทและวัตถุประสงค์เฉพาะของแต่ละธุรกิจ เพื่อจัดการผลกระทบของกิจกรรมของบริษัทโดยครอบคลุมในระยะยาว ทำให้บริษัทสามารถติดตามความคืบหน้า และปรับเปลี่ยนเป้าหมายหรือกลยุทธ์การดำเนินงานให้เข้ากับสถานการณ์ที่หลากหลาย เพื่อให้บรรลุเป้าหมายได้

*หมายเหตุ: ข้อมูลสรุปจากเครือข่ายส่งเสริมธุรกิจเทคโนโลยีและนวัตกรรม กองส่งเสริมและประสานเพื่อประโยชน์ทางวิทยาศาสตร์ วิจัยและนวัตกรรม (กปว.) กระทรวงการอุดมศึกษา วิทยาศาสตร์ วิจัยและนวัตกรรม (Link)

ปัจจุบันด้วยความก้าวหน้าทางเทคโนโลยี ไม่ว่าจะเป็นการวิเคราะห์ข้อมูลและแพลตฟอร์มดิจิทัลที่นำมาใช้ในการวัดผลกระทบอาจช่วยในเรื่องการเก็บและวิเคราะห์ข้อมูลได้มากขึ้น และหากในอนาคตมีการรวมตัวกันระหว่างผู้มีส่วนได้เสียในการพิจารณากำหนดมาตรฐานตัวชี้วัดที่จะใช้ร่วมกัน เพื่อให้เกิดความสอดคล้องในการประเมินผลลัพธ์ ก็จะช่วยเพิ่มความสะดวก โปร่งใสและน่าเชื่อถือในรายงานความยั่งยืนได้มากขึ้น

โดยรวมแล้ว ทั้ง SROI และ IMM เป็นแนวทางที่ใช้ในการวัดและจัดการผลกระทบทางสังคมหรือสิ่งแวดล้อม ซึ่งเป็นสิ่งสำคัญในการจัดทำรายงานความยั่งยืนของภาคธุรกิจที่ได้รับการยอมรับในระดับสากล โดยแต่ละวิธีก็มีจุดแข็ง จุดอ่อน ที่แตกต่างกันไป ดังนั้น ในการเปิดเผยข้อมูลผลกระทบทางสังคมและสิ่งแวดล้อม องค์กรควรพิจารณาวัตถุประสงค์ บริบท และทรัพยากรที่จำเป็นอย่างรอบคอบเพื่อเลือกแนวทางที่เหมาะสมที่สุดสำหรับความต้องการ วัฒนธรรมองค์กร ทรัพยากร และแนวปฏิบัติภายในองค์กรของตนเอง เพื่อประโยชน์ในการช่วยเสริมสร้างความโปร่งใสและแสดงความรับผิดชอบในการรายงานผลการดำเนินงานด้านสังคมและสิ่งแวดล้อมของธุรกิจต่อสาธารณะอย่างมีประสิทธิภาพและเหมาะสมกับบริบทของตน และที่สำคัญไม่ทำให้ผู้ลงทุน ผู้ถือหุ้น ตลอดจนผู้มีส่วนได้เสียสำคัญผิดด้วยการเปิดเผยข้อมูลหรือข้อความที่แสดงความเป็นมิตรต่อสังคมและสิ่งแวดล้อมของธุรกิจที่เกินความเป็นจริง (greenwashing)

.jpg)

ข่าวเด่น