ประเด็นหนี้ครัวเรือนของประเทศไทย นับว่าเป็นสถานการณ์ที่ค่อนข้างน่ากังวล สืบเนื่องจากระดับหนี้ครัวเรือนที่ปรับขึ้นสูงอย่างต่อเนื่องในปัจจุบัน ด้วยการขยายตัวของสินเชื่อเพื่อการอุปโภคบริโภคและสินเชื่อเพื่อที่อยู่อาศัย อีกทั้งหนี้เสีย หรือ NPLs ก็ยังคงปรับเพิ่มขึ้นอย่างมีนัยสำคัญ นับตั้งแต่ช่วงก่อนเกิดการระบาดของโควิด-19 ขณะเดียวกัน ผู้คนมีความสามารถในการชำระหนี้ที่ลดลง เนื่องจากรายได้ที่ยังฟื้นตัวกลับมาไม่เต็มที่ ทำให้ ธนาคารแห่งประเทศไทย เห็นควรที่จะช่วยลดภาระการจ่ายหนี้ และช่วยรักษาสภาพคล่องโดยเฉพาะลูกหนี้กลุ่มเปราะบาง

ธนาคารแห่งประเทศไทย หรือ ธปท. รายงานถึงหนี้ครัวเรือนในไตรมาส 1/67 อยู่ที่ 90.8% ของ GDP หรือเท่ากับ 16.3 ล้านล้านบาท ปรับตัวลดลงจากการคาดการณ์ที่ 91.4% แต่แม้จะปรับตัวลงทางเทคนิค สัดส่วนหนี้ครัวเรือนต่อ GDP ก็ยังคงยืนอยู่ในระดับสูง (เพราะสัดส่วนหนี้ครัวเรือนที่เกินระดับ 80% ของ GDP จะส่งผลกระทบเชิงลบต่อการบริโภคและการเติบโตเศรษฐกิจในระยะยาว) ทั้งนี้ระดับที่ 90.8% ยังถือว่าสูงเป็นอันดับต้น ๆ ของโลกอีกด้วย บ่งบอกถึงความเปราะบางทางเสถียรภาพเศรษฐกิจการเงินไทยที่ต้องได้รับการแก้ไข

โดยหนี้ครัวเรือนดังกล่าว หากแยกตามประเภทสินเชื่อ จะพบว่าประกอบด้วย สินเชื่อบ้าน 34% สินเชื่อส่วนบุคคล 25% สินเชื่อเพื่อประกอบอาชีพ 18% สินเชื่อรถยนต์ 11% สินเชื่อบัตรเครดิต 3% และสินเชื่ออื่นๆ 9% ซึ่งเป็นลักษณะการกู้ไปเพื่อการอุปโภคบริโภค ไม่ก่อให้เกิดรายได้ ทำให้รายได้ส่วนใหญ่จำเป็นต้องเอาไปจ่ายผ่อนคืนหนี้ แทนการเอาไปใช้จ่ายซื้อสินค้าและบริการหรือลงทุน จัดเป็นภาระหนี้ที่มีส่วนสำคัญในการฉุดรั้งการขยายตัวของเศรษฐกิจ อีกทั้งยังมีความเสี่ยงต่อเสถียรภาพระบบการเงิน เพราะสัดส่วนภาระการจ่ายหนี้ต่อรายได้ (Debt Service Coverage Ratio: DSCR) ในตอนนี้บ่งบอกว่า รายได้ยังคงฟื้นตัวไม่ได้เต็มที่ กลุ่มครัวเรือนที่มีรายได้ต่อเดือนต่ำกว่า 10,000 บาท ยังคงประสบกับปัญหารายได้ไม่เพียงพอต่อการชำระหนี้ ประกอบกับอัตราดอกเบี้ยที่ทรงตัวอยู่ในระดับสูงสุดในรอบ 10 ปี ที่ทำให้ต้องรับภาระการผ่อนชำระมากขึ้น แสดงออกมาเป็นตัวเลขหนี้เสีย (NPL) ในไตรมาสที่ 1/67 อยู่ที่ 3.5% เพิ่มขึ้นเมื่อเทียบกับไตรมาสที่ 1/66 ที่ 2.8% และสินเชื่อกล่าวถึงเป็นพิเศษ (SM) ไตรมาส 1/67 อยู่ที่ 5.5% เพิ่มจากไตรมาส 1/66 ซึ่งอยู่ที่ 5.3%

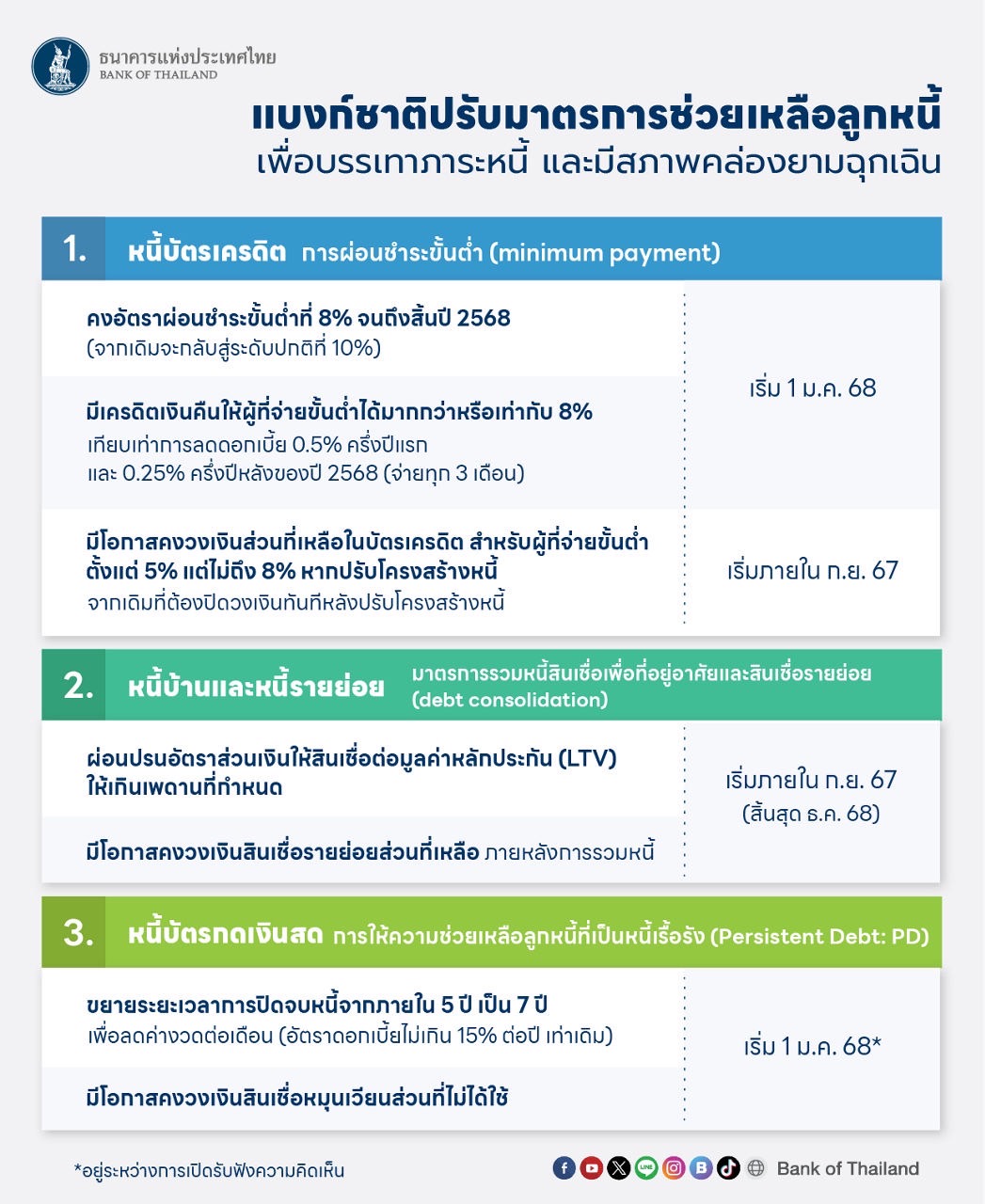

จากปัญหาหนี้ครัวเรือนดังกล่าว ล่าสุด ทาง ธปท. จึงปรับมาตรการช่วยเหลือครัวเรือนโดยเฉพาะกลุ่มเปราะบาง เพื่อบรรเทาภาระหนี้และช่วยเพิ่มสภาพคล่อง ประกอบด้วย 1.การปรับลดอัตราการผ่อนชำระขั้นต่ำให้คงอยู่ที่ 8% ออกไปอีก 1 ปีจนถึงปี 2568 2.การรวมหนี้สินเชื่อเพื่อที่อยู่อาศัยและสินเชื่อรายย่อย และ 3.การให้ความช่วยเหลือลูกหนี้ที่มีปัญหาหนี้เรื้อรัง ด้วยการขยายเวลาปิดจบหนี้จาก 5 ปี เป็น 7 ปี โดยมีละเอียดแยกย่อย ดังนี้

1.การผ่อนชำระขั้นต่ำ (Minimum Payment) ของบัตรเครดิต ให้คงอัตรา 8% ออกไปอีก 1 ปี จนถึงสิ้นปี 2568 จากเดิมที่กำหนดให้กลับสู่เกณฑ์ปกติที่อัตรา 10% ตั้งแต่วันที่ 1 ม.ค. 2568 เพื่อช่วยลดภาระการจ่ายชำระหนี้และรักษาสภาพคล่องให้ครัวเรือนโดยเฉพาะกลุ่มเปราะบาง ทั้งนี้ลูกหนี้ที่ผ่อนชำระขั้นต่ำมากกว่าหรือเท่ากับ 8% จะได้รับเครดิตเงินคืนเทียบเท่าการลดดอกเบี้ย 0.50% ในช่วงครึ่งแรกของปี 2568 (ม.ค.-มิ.ย.68) และอีก 0.25% ในช่วงครึ่งหลังของปี (ก.ค.-ธ.ค.68) โดยลูกหนี้จะได้รับเครดิตเงินคืนทุก 3 เดือน เพื่อจูงใจให้ลูกหนี้ปิดจบหนี้เร็วขึ้นและมีภาระดอกเบี้ยทั้งสัญญาลดลง

ส่วนกลุ่มลูกหนี้ที่สามารถชำระขั้นต่ำได้ตั้งแต่ 5% แต่ไม่ถึง 8% สามารถใช้สิทธิปรับโครงสร้างหนี้ก่อนเป็นหนี้เสียได้ โดยเปลี่ยนประเภทหนี้ของบัตรเครดิตไปเป็นสินเชื่อระยะยาว (Term Loan) เพื่อจ่ายชำระเป็นงวด โดยลูกหนี้จะยังมีโอกาสได้สภาพคล่องจากวงเงินบัตรเครดิตส่วนที่เหลือ

2. การรวมหนี้สินเชื่อเพื่อที่อยู่อาศัยและสินเชื่อรายย่อย (Debt Consolidation) ทาง ธปท. ส่งเสริมให้สถาบันการเงิน (สง.) และสถาบันการเงินเฉพาะกิจ (SFIs) ให้ความช่วยเหลือลูกหนี้ด้วยการรวมหนี้บ้านและสินเชื่อรายย่อยได้มากขึ้น โดยผ่อนปรนเงื่อนไขอัตราส่วนเงินให้สินเชื่อเพื่อที่อยู่อาศัยต่อมูลค่าหลักประกัน (Loan-to-value ratio) ในทุกลำดับสัญญาสำหรับกรณีรวมหนี้ ให้สามารถเกินกว่าเพดานที่กำหนด

3. การให้ความช่วยเหลือลูกหนี้ที่มีปัญหาหนี้เรื้อรัง (Persistent Debt) ภายใต้หลักเกณฑ์การให้สินเชื่ออย่างรับผิดชอบและเป็นธรรม (Responsible Lending) ธปท. ได้ขยายระยะเวลาการปิดจบหนี้จากภายใน 5 ปี เป็น 7 ปี อัตราดอกเบี้ยไม่เกิน 15% ต่อปีเท่าเดิม โดยมาตรการจะเริ่มมีผลบังคับใช้ตั้งแต่ 1 ม.ค.68 เป็นต้นไป

มองบวก มาตรการแก้หนี้ของ ธปท. เป็นผลดีกับเศรษฐกิจ

จากมาตรการแก้หนี้ดังกล่าว ของ ธปท. นับว่าเป็นการลดภาระการจ่ายหนี้ และช่วยรักษาสภาพคล่องให้กับครัวเรือนได้ เนื่องจากการปิดวงเงินและระยะเวลาการปิดจบหนี้ก่อนหน้านี้ ทำให้ความสามารถในการผ่อนชำระค่อนข้างตึง แต่การที่ ธปท. ยังคงอัตราจ่ายขั้นต่ำบัตรเครดิตจนถึงปี 2568 เป็นการแก้ไข และกันไม่ให้ภาระหนี้ดังกล่าว พัฒนาไปเป็นหนี้เสีย หรือ NPL ลูกหนี้ก็จะมีความเสี่ยงที่ลดลงในการติดประวัติเครดิตบูโร ทำให้ส่งผลกระทบต่อการใช้จ่าย และอาจเสียโอกาสดี ๆ ในชีวิต นอกจากนี้ยังเป็นผลดีต่อเศรษฐกิจ เนื่องจากลดความเสี่ยงของการเกิดวิกฤตสถาบันการเงินและวิกฤตเศรษฐกิจ จากที่ลูกหนี้ไม่สามารถชำระหนี้ให้กับธนาคารได้พร้อมกันเป็นจำนวนมาก โดยทางบล.กรุงศรี วิเคราะห์ว่า จะเป็นผลดีต่อกลุ่มเช่าซื้อ โดยเฉพาะผู้ให้บริการบัตรเครดิต อาทิ KTC และ AEONTS ที่มีตัวช่วยเข้ามาลดความเสี่ยงคุณภาพหนี้

ส่วนการรวมหนี้ ที่รวมได้จากทั้งธนาคารเดียวกันและต่างธนาคาร ผ่านการใช้สินเชื่อบ้าน ซึ่งมีหลักประกันมาเป็นสัญญาหลัก รวมกับสินเชื่อไม่มีหลักประกัน หรือก็คือการนำบ้านมาค้ำประกันเพื่อขอสินเชื่อกับธนาคาร นับเป็นการช่วยลดอัตราดอกเบี้ยให้กับลูกหนี้ได้ ทำให้ภาระการผ่อนลดลง มีสภาพคล่องมากขึ้น โดยผู้ให้บริการที่เป็นผู้รวมหนี้ จะดูแลให้ภาระของลูกหนี้ภายหลังการรวมหนี้บรรเทาลงกว่าก่อนรวมหนี้ เช่น อัตราดอกเบี้ยต่ำกว่าเดิม และค่างวดที่ต้องชำระต่ำกว่าค่างวดรวมที่เคยจ่าย โดยจะมีการพัฒนาผลิตภัณฑ์การเงินดังกล่าวออกมาในอนาคตออกมาให้เห็น เหมือนกับ ธนาคารออมสิน และธนาคารทหารไทยธนชาต(ทีทีบี) ที่สนับสนุนนโยบายรัฐในการแก้ปัญหาหนี้สินครัวเรือนของประชาชนตลอดมา อย่างสินเชื่อออมสินรีไฟแนนซ์เพื่อสังคม รับรีไฟแนนซ์หนี้เดิม เพื่อช่วยลดภาระแก่ลูกหนี้ 4 กลุ่ม 1.ลูกหนี้บัตรเครดิต 2.ลูกหนี้สินเชื่อส่วนบุคคล 3.ลูกหนี้สินเชื่อ นาโนไฟแนนซ์ 4.ลูกหนี้สินเชื่อบ้าน ด้วยอัตราดอกเบี้ยต่ำ รวมถึงของทีทีบี ที่มีสินเชื่อบ้านแลกเงินทีทีบี,สินเชื่อบ้านรีไฟแนนซ์ ที่เปิดรับรีไฟแนนซ์สำหรับลูกหนี้สินเชื่อที่อยู่อาศัย และการรวมหนี้บัตรเครดิตของธนาคารอื่นมาไว้ที่ทีทีบี

ด้านลูกหนี้ที่มีปัญหาหนี้เรื้อรัง ที่ ธปท. ได้ขยายระยะเวลาการปิดจบหนี้จากภายใน 5 ปี เป็น 7 ปี ในอัตราดอกเบี้ยไม่เกิน 15% ต่อปีเท่าเดิม นอกจากจะทำให้ค่างวดที่ลูกหนี้ต้องชำระปรับลดลงแล้ว ลูกหนี้ยังมีโอกาสได้สภาพคล่องจากวงเงินสินเชื่อส่วนที่เหลือ ทำให้มีความสามารถในการใช้จ่าย และการชำระหนี้มากขึ้น

ทั้งนี้ ธปท. ยังมีมาตรการที่กำหนดให้ผู้ให้บริการทางการเงินเข้าช่วยเหลือเพื่อช่วยลดภาระลูกหนี้ให้มีสภาพคล่องเพียงพอต่อการดำรงชีพ เช่น การปรับโครงสร้างหนี้ก่อนเป็นหนี้เสียอย่างน้อย 1 ครั้งและหลังเป็นหนี้เสียอย่างน้อย 1 ครั้ง รวมถึงการปรึกษาปัญหาหนี้กับหมอหนี้ และโครงการคลินิกแก้หนี้อีกด้วย นับว่าเป็นการช่วยเหลือลูกหนี้กลุ่มเปราะบางได้อย่างตรงจุด โดยภายหลังจากการปรับเกณฑ์ครั้งนี้ คาดว่าจะมีลูกหนี้เข้าโครงการเพิ่มเป็น 20% ของยอดจำนวนบัญชี 5 แสนบัญชี

ข่าวเด่น