.jpg)

ในระยะยาว ปริมาณการใช้เอทานอลในภาคการขนส่งของไทยมีแนวโน้มลดลง จากการเติบโตของอุตสาหกรรมยานยนต์ไฟฟ้า ภาครัฐจึงส่งเสริมการนำเอทานอลไปใช้ในอุตสาหกรรมพลาสติกชีวภาพ (Bioplastics) ซึ่งเป็นส่วนหนึ่งของแนวทางการขับเคลื่อนการพัฒนาประเทศด้วยเศรษฐกิจ BCG Economy

Krungthai COMPASS ประเมินว่า การนำเอทานอลไปใช้ผลิตเม็ดพลาสติกชีวภาพจะช่วยสร้างมูลค่าเพิ่มให้กับอ้อยและมันสำปะหลังสูงถึง 4-5 เท่า นอกจากนี้ หากภาครัฐและภาคเอกชนร่วมมือกันในการปรับกระบวนการผลิตเป็นเม็ดพลาสติกชีวภาพได้ทั้งหมด 100% หรือราว 5 ล้านตันต่อปี คาดว่าจะช่วยสนับสนุนความต้องการใช้เอทานอลมากกว่า 10,000 ล้านลิตรต่อปี และช่วยลดการปล่อยก๊าซเรือนกระจกมากถึง 15 ล้านตันคาร์บอนไดออกไซด์เทียบเท่าต่อปี หรือราว 25% ของปริมาณการปล่อยก๊าซเรือนกระจกจากการใช้พลังงานในภาคอุตสาหกรรมของประเทศไทย

Krungthai COMPASS แนะนำเกษตรกรควรปรับเปลี่ยนกระบวนการเพาะปลูกอ้อยและมันสำปะหลังที่เป็นมิตรต่อสิ่งแวดล้อม ขณะที่ผู้ประกอบการควรร่วมมือกันในการจัดหาแหล่งวัตถุดิบ และอาจร่วมทุนกับพันธมิตรต่างประเทศ ขณะที่ภาครัฐควรมีบทบาทสำคัญในการส่งเสริมการวิจัยและพัฒนาเทคโนโลยีการผลิต Bio-Ethylene จากเอทานอล รวมทั้งเร่งออกมาตรการส่งเสริมการลงทุน เพื่อกระตุ้นให้เกิดการผลิตและการใช้เม็ดพลาสติกชีวภาพจากเอทานอลมากขึ้น

ปัจจุบัน ประเทศไทยเป็นประเทศผู้ผลิตเอทานอลมากเป็นอันดับที่ 7 ของโลก โดยส่วนใหญ่จะนำ

เอทานอลไปผลิตเป็นเชื้อเพลิงชีวภาพ (Biofuels) ในภาคการขนส่ง อย่างไรก็ดี ในระยะยาว ความต้องการใช้เชื้อเพลิงชีวภาพมีแนวโน้มลดลง จากการเติบโตของอุตสาหกรรมยานยนต์ไฟฟ้ากระทรวงการคลังจึงกำหนดแนวทางส่งเสริม

การนำเอทานอลไปใช้ในอุตสาหกรรมพลาสติกชีวภาพ (Bioplastics) ตามมติคณะรัฐมนตรีเมื่อวันที่

13 มิ.ย. 2566 รับทราบแนวทางส่งเสริมการนำเอทานอลไปใช้ในอุตสาหกรรมอื่นนอกเหนือจากการเป็นเชื้อเพลิงชีวภาพและการผลิตสุรา ซึ่งเป็นส่วนหนึ่งของแนวทางการขับเคลื่อนการพัฒนาประเทศด้วยเศรษฐกิจ BCG Economy เพื่อรองรับเป้าหมายความเป็นกลางทางคาร์บอน ภายในปี 2593 และการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ (Net Zero Emissions) ภายในปี 2608 สอดคล้องกับ(ร่าง) แผนบริหารจัดการน้ำมันเชื้อเพลิง พ.ศ. 2567-2580 (Oil Plan 2024) ที่ส่งเสริมให้นำเอทานอลไปเป็นวัตถุดิบในการผลิต Bio-Ethylene สำหรับผลิตเม็ดพลาสติกชีวภาพ และเชื้อเพลิงอากาศยานยั่งยืน (Sustainable Aviation Fuel: SAF) เป็นต้น

สำหรับแนวทางในการนำเอทานอลไปใช้ในอุตสาหกรรมพลาสติกชีวภาพ สามารถสรุปสาระสำคัญ ดังนี้

1. จัดทำมาตรฐานการผลิตเอทานอลภายในประเทศ รวมถึงสนับสนุนการพัฒนามาตรฐานทางเทคนิคและการพัฒนาบุคลากรให้สามารถเป็นผู้ตรวจประเมินตามมาตรฐานที่กำหนด

2. จัดทำบันทึกข้อตกลงร่วมกันระหว่างผู้ผลิตเอทานอลและผู้ใช้เอทานอล โดยผู้ใช้เอทานอลจะต้องซื้อเอทานอลที่ผลิตในประเทศ แต่หากผู้ผลิตในประเทศไม่สามารถผลิตเอทานอลได้ตรงตามมาตรฐานและไม่เพียงพอต่อความต้องการของผู้ใช้เอทานอล จะกำหนดปริมาณการนำเข้าเอทานอลที่จะได้รับสิทธิอากรขาเข้าในอัตราพิเศษเพื่อนำมา

ใช้ในการผลิตพลาสติกชีวภาพ

3. สนับสนุนการพัฒนาศักยภาพเกษตรกรและผู้ผลิตเอทานอลในประเทศให้สามารถจำหน่ายเอทานอลในราคาที่สามารถแข่งขันกับเอทานอลนำเข้าได้อย่างยั่งยืน

4. กระทรวงการคลังโดยกรมสรรพสามิตและกรมศุลกากรจะพิจารณาดำเนินการออกมาตรการทางภาษี เพื่อสนับสนุนการนำเอทานอลไปใช้ในการผลิตพลาสติกชีวภาพ เช่น เพิ่มพิกัดอัตราภาษีสำหรับสินค้าเอทิลีนชีวภาพและกำหนดให้อัตราภาษีศูนย์ เป็นต้น

5. บทความฉบับนี้จึงจะนำทุกท่านไปทำความรู้จักกับเอทิลีนชีวภาพ (Bio-Ethylene) จากเอทานอล

ให้มากขึ้น รวมทั้งชี้ให้เห็นว่า ทำไมการนำเอทานอลมาเป็นวัตถุดิบตั้งต้นในการผลิต Bio-Ethylene เพื่อใช้ผลิตเม็ดพลาสติกชีวภาพจึงมีความน่าสนใจ อีกทั้งจะส่งผลดีต่อผู้ประกอบการและสิ่งแวดล้อมอย่างไรบ้าง

ทำความรู้จักกับ Bio-Ethylene

เอทิลีนชีวภาพ (Bio-Ethylene) เป็นสารตั้งต้นในการผลิตเม็ดพลาสติกชีวภาพ ซึ่งผลิตจากเอทานอลที่ได้จากวัตถุดิบทางการเกษตร อาทิเช่น อ้อย และมันสำปะหลัง เพื่อทดแทนการใช้เชื้อเพลิงฟอสซิลในการผลิตเอทิลีนทั่วไป (Fossil-based Ethylene)

Bio-Ethylene จากเอทานอลส่วนใหญ่จะถูกนำไปใช้เป็นวัตถุดิบตั้งต้นในการผลิตเม็ดพลาสติกชีวภาพที่ทำมาจากวัตถุดิบทางการเกษตร แต่ไม่สามารถย่อยสลายได้ (Bio-based and non-biodegradable) ซึ่งเป็นเม็ดพลาสติกชีวภาพที่มีคุณสมบัติเหมือนกับเม็ดพลาสติกที่ทำมาจากเชื้อเพลิงฟอสซิล แต่สามารถนำกลับมารีไซเคิลได้ ทำให้เกิดการหมุนเวียนของทรัพยากร รวมทั้งช่วยลดการพึ่งพาน้ำมันเชื้อเพลิงอีกด้วย อาทิเช่น Bio-Polyethylene (Bio-PE), Bio-Polypropylene (Bio-PP), Bio-Polyvinyl Chloride (Bio-PVC) และ Bio-Polyethylene Terephthalate (Bio-PET) เป็นต้น

โดยกระบวนการผลิต Bio-Ethylene จากเอทานอลสามารถจำแนกออกเป็น 2 ขั้นตอน ได้แก่

1. การผลิตเอทานอล สำหรับการผลิตเอทานอลจากกากน้ำตาลจะเริ่มจากการนำอ้อยมาบดให้มีขนาดเล็กแล้วบีบเพื่อให้ได้น้ำอ้อย แล้วสกัดน้ำออกจากน้ำอ้อยเพื่อให้ได้น้ำตาล (Sugar) และกากน้ำตาล (Molasses) จากนั้นนำกากน้ำตาลไปเข้าสู่กระบวนการหมักด้วยยีสต์เพื่อผลิตเป็นเอทานอล ส่วนการผลิตเอทานอลจากมันสำปะหลังจะนำหัวมันหรือมันเส้นมาบดและผสมน้ำ จากนั้นเข้าสู่กระบวนการย่อยแป้งให้เป็นน้ำตาลด้วยการใช้กรดหรือเอนไซม์ แล้วนำมาหมักด้วยยีสต์เพื่อผลิตเป็นเอทานอล

2. การเปลี่ยนเอทานอลเป็น Bio-Ethylene ด้วยกระบวนการดีไฮเดรชันด้วยตัวเร่งปฏิกิริยา (Catalytic Dehydration) ซึ่งจะต้องใช้ความร้อนสูงมาก โดยเอทานอลจะเปลี่ยนเป็น Bio-Ethylene ที่อุณหภูมิ 320-500 องศาเซลเซียส

ในปัจจุบัน ต้นทุนการผลิต Bio-Ethylene จากเอทานอลอยู่ในระดับสูงเฉลี่ยราว 1,200-2,600 เหรียญสหรัฐฯ ต่อตัน อย่างไรก็ดี คาดว่าต้นทุนการผลิตจะมีแนวโน้มลดลง จากความก้าวหน้าของเทคโนโลยีการผลิต ประกอบกับผู้ประกอบการไทยสนใจผลิต Bio-Ethylene จากเอทานอลมากขึ้น จากแรงสนับสนุนของภาครัฐในการส่งเสริมการนำเอทานอลไปใช้ในอุตสาหกรรมพลาสติกชีวภาพ อาทิเช่น บริษัท เอสซีจี เคมิคอลส์ จำกัด (มหาชน) หรือ SCGC ร่วมกับกลุ่มบริษัท Braskem ซึ่งเป็นบริษัทผู้ผลิตโพลิเมอร์ชีวภาพรายใหญ่ที่สุดในโลกจากประเทศบราซิล จัดตั้งโรงงานผลิต Bio-Ethylene จากเอทานอล โดยตั้งอยู่ที่นิคมอุตสาหกรรมมาบตาพุด จังหวัดระยอง ด้วยกำลังการผลิต 2 แสนตันต่อปี เพื่อนำ Bio-Ethylene ไปผลิตเม็ดพลาสติกชีวภาพ Bio-PE ซึ่งสามารถนำไปผลิตสินค้าได้หลากหลายประเภท อาทิเช่น บรรจุภัณฑ์อาหารและเครื่องดื่ม เครื่องใช้ส่วนบุคคล อุปกรณ์ดูแลบ้าน ของเล่น เครื่องใช้ในบ้าน และถุงพลาสติก เป็นต้น

.jpg)

ทำไมการนำเอทานอลมาผลิต Bio-Ethyleneเพื่อพัฒนาสู่ Bioplastics จึงน่าสนใจการนำเอทานอลมาเป็นวัตถุดิบตั้งต้นในการผลิตBio-Ethylene สำหรับผลิตเม็ดพลาสติกชีวภาพเป็นแนวทางที่สอดรับกับ BCG Economy ซึ่งตอบโจทย์ทั้งผู้ผลิตและผู้บริโภค โดยมีรายละเอียด ดังนี้

1. ลดส่วนเกินของกำลังการผลิตเอทานอลภายในประเทศ

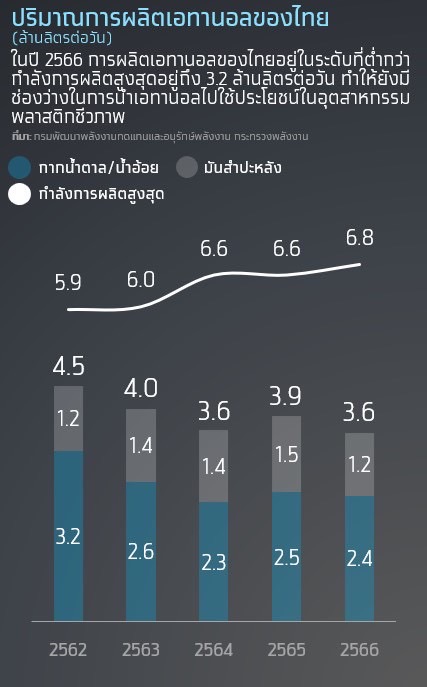

การนำเอทานอลไปใช้ในอุตสาหกรรมพลาสติกชีวภาพจะช่วยต่อยอดกำลังการผลิตส่วนเกินของเอทานอลภายในประเทศ โดยในปี 2566 ประเทศไทยมีโรงงานผลิตเอทานอลจำนวน 28 แห่ง และมีปริมาณการผลิตเอทานอลอยู่ที่ราว 3.6 ล้านลิตรต่อวัน แบ่งเป็นเอทานอลจากกากน้ำตาล/น้ำอ้อย 2.4 ล้านลิตรต่อวัน และเอทานอลจากมันสำปะหลัง 1.2 ล้านลิตรต่อวัน ซึ่งปริมาณการผลิตเอทานอลอยู่ในระดับที่ต่ำกว่ากำลังการผลิตสูงสุดที่ 6.8 ล้านลิตรต่อวันอยู่ถึง 3.2 ล้านลิตรต่อวัน

ทั้งนี้ ปริมาณการผลิตเอทานอลของไทยมีแนวโน้มลดลงตามความต้องการใช้ของตลาดในประเทศจากนโยบายลดการอุดหนุนราคาน้ำมันแก๊สโซฮอล์จากกองทุนน้ำมันเชื้อเพลิง โดยในปี 2566 ปริมาณการใช้เอทานอลของไทยอยู่ที่ราว 3.5 ล้านลิตร

ต่อวัน ซึ่งลดลง -8.3%YoY ส่วนหนึ่งเป็นผลจากปริมาณการใช้แก๊สโซฮอล์ E85 ซึ่งเป็นน้ำมันเชื้อเพลิงที่มีส่วนผสมของเอทานอลราว 85% ลดลงอย่างมาก เนื่องจากภาครัฐทยอยลดการอุดหนุนราคาจากกองทุนน้ำมันเชื้อเพลิง ทำให้ส่วนต่างราคาขายปลีกของแก๊สโซฮอล์ 95 (E10) และแก๊สโซฮอล์ E85 ลดลงจาก 7.36 บาทต่อลิตร (29 ธ.ค. 2562) มาอยู่ที่ 1.96 บาทต่อลิตร (29 ธ.ค. 2566) ส่งผลให้ผู้บริโภคหันมาใช้แก๊สโซฮอล์ 95 (E10) ซึ่งเป็นน้ำมันเชื้อเพลิงที่มีส่วนผสมของเอทานอลราว 10% มากขึ้น ทำให้ปริมาณการใช้เอทานอลโดยรวมลดลง ประกอบกับปัญหาภัยแล้งที่กระทบผลผลิตอ้อยและมันสำปะหลัง ทำให้ปริมาณการผลิตเอทานอลลดลง

นอกจากนี้ ในระยะยาว ปริมาณการใช้เอทานอลของไทยจะได้รับแรงกดดันจากแนวโน้มการเติบโตของอุตสาหกรรมยานยนต์ไฟฟ้า เนื่องจากภาครัฐส่งเสริมการผลิตและการใช้ยานยนต์ไฟฟ้า ภายใต้นโยบาย 30@30 โดยมีเป้าหมายในการผลิตรถยนต์ที่ปล่อยมลพิษเป็นศูนย์ (Zero Emission Vehicle: ZEV) ให้ได้อย่างน้อย 30% ของการผลิตยานยนต์ทั้งหมด ภายในปี 2573 รวมทั้งส่งเสริมการใช้ยานยนต์ไฟฟ้า ทั้งมาตรการทางภาษีและที่มิใช่ภาษี ทำให้ความต้องการใช้เอทานอลเป็นเชื้อเพลิงชีวภาพในภาคการขนส่งมีแนวโน้มลดลง

ดังนั้น การปลดล็อกให้ผู้ประกอบการสามารถนำเอทานอลไปใช้ประโยชน์ในภาคอุตสาหกรรม

มากขึ้น โดยเฉพาะการผลิต Bio-Ethylene สำหรับเป็นวัตถุดิบในการผลิตเม็ดพลาสติกชีวภาพจะมีส่วนช่วยลดกำลังการผลิตส่วนเกินของเอทานอลภายในประเทศ รวมทั้งยังช่วยต่อยอดสร้างรายได้ให้แก่เกษตรกรและผู้ประกอบการผลิตเอทานอลมากขึ้น

2. ตอบโจทย์กระแสรักษ์สิ่งแวดล้อม

เม็ดพลาสติกชีวภาพจากเอทานอลจะช่วยลดการปล่อยก๊าซเรือนกระจก รวมทั้งลดการใช้ปิโตรเคมีจากเชื้อเพลิงฟอสซิลในการผลิตเม็ดพลาสติก สะท้อนจากบทวิเคราะห์เชิงลึกด้านอุตสาหกรรมชีวภาพ สำนักงานเศรษฐกิจอุตสาหกรรม และรายงานวิจัยของ Pahola Thathiana Benavides (2020) ชี้ว่า เม็ดพลาสติกชีวภาพที่ทำมาจากเอทานอลอย่างเช่น Bio-PE นอกจากจะช่วยลดการปล่อยก๊าซเรือนกระจกที่อาจเกิดขึ้นจากการผลิตเม็ดพลาสติกที่ทำมาจากเชื้อเพลิงฟอสซิลแล้ว ยังช่วยลดการปล่อยก๊าซเรือนกระจกเพิ่มเติมอีกราว 1.0 กิโลกรัมคาร์บอนไดออกไซด์เทียบเท่า เนื่องจาก Bio-PE ทำมาจากวัตถุดิบทางการเกษตร ทำให้สามารถดูดซับก๊าซคาร์บอนไดออกไซด์จากชั้นบรรยากาศ (Carbon uptake) อีกทั้งคุณสมบัติของ Bio-PE ที่ไม่สามารถย่อยสลายได้ จึงไม่เกิดการปล่อยก๊าซเรือนกระจกหลังการใช้งาน ทำให้การปล่อยก๊าซเรือนกระจกสุทธิต่ำกว่าเม็ดพลาสติกชีวภาพที่สามารถย่อยสลายได้ อย่างเช่น PLA และต่ำกว่าเม็ดพลาสติกที่ทำมาจากปิโตรเลียม

นอกจากนี้ กระบวนการผลิตเม็ดพลาสติกชีวภาพ Bio-PE มีการใช้พลังงานจากเชื้อเพลิงฟอสซิลในระดับที่ต่ำเพียง 29 MJ/kg จากการใช้พลังงานในกระบวนการแปลงสภาพ (Conversion) น้อยมาก เนื่องจากการผลิตเอทานอลใช้กระบวนการหมักเป็นหลัก ขณะที่เม็ดพลาสติกชีวภาพ PLA และเม็ดพลาสติกที่ทำมาจากปิโตรเลียมอย่าง HDPE และ LDPE มีการใช้พลังงานจากเชื้อเพลิงฟอสซิลอยู่ที่ 46, 73 และ 79 MJ/kg ตามลำดับ เนื่องจาก PLA มีการใช้พลังงานที่สูงในกระบวนการแปลงสภาพจากการย่อยแป้งให้เป็นน้ำตาล คิดเป็นสัดส่วนสูงถึง 81% ของปริมาณการใช้พลังงานจากเชื้อเพลิงฟอสซิลทั้งหมด ขณะที่เม็ดพลาสติก HDPE และ LDPE ซึ่งใช้น้ำมันดิบเป็นวัตถุดิบหลัก ทำให้ต้องใช้พลังงานในการผลิตวัตถุดิบตั้งต้น (Feedstock) คิดเป็นสัดส่วนสูงถึง 72% และ 68% ของปริมาณการใช้พลังงานจากเชื้อเพลิงฟอสซิลทั้งหมด ตามลำดับ

.jpg)

.jpg)

ซึ่งในปัจจุบัน พฤติกรรมของผู้บริโภคสนใจที่จะซื้อผลิตภัณฑ์พลาสติกที่เป็นมิตรต่อสิ่งแวดล้อมมากขึ้น ส่งผลดีต่อการเติบโตของ Bioplastics สะท้อนจากกำลังการผลิตเม็ดพลาสติกชีวภาพทั่วโลกมีแนวโน้มเพิ่มขึ้นต่อเนื่องตามความต้องการของผู้บริโภค โดย European Bioplastics Association ชี้ว่า ในปี 2566 กำลังการผลิตเม็ดพลาสติกชีวภาพทั่วโลกอยู่ที่ 2.2 ล้านตัน ซึ่งเทียบเท่ากับพื้นที่ปลูกพืชสำหรับการผลิตเม็ดพลาสติกชีวภาพราว 1 ล้านเฮกตาร์ หรือคิดเป็นสัดส่วนเพียง 0.021% ของพื้นที่เกษตรกรรมทั่วโลก และคาดว่า ในปี 2571 กำลังการผลิตเม็ดพลาสติกชีวภาพทั่วโลกจะแตะระดับ 7.4 ล้านตัน ซึ่งเทียบเท่ากับพื้นที่ปลูกพืชสำหรับการผลิตเม็ดพลาสติกชีวภาพราว 3.4 ล้านเฮกตาร์ หรือคิดเป็นสัดส่วนเพียง 0.073% ของพื้นที่เกษตรกรรมทั่วโลก สะท้อนถึงกำลังการผลิตเม็ดพลาสติกชีวภาพทั่วโลกที่มีแนวโน้มเพิ่มขึ้น แต่พื้นที่ปลูกพืชสำหรับการผลิตเม็ดพลาสติกชีวภาพยังมีสัดส่วนที่น้อยมาก ทำให้การนำอ้อยและมันสำปะหลังมาเป็นวัตถุดิบตั้งต้นในการผลิต Bio-Ethylene สำหรับผลิตเม็ดพลาสติกชีวภาพจะไม่กระทบต่อการผลิตอาหารและอาหารสัตว์

3. ลดความเสี่ยงจากราคาแนฟทาที่มีความผันผวน

การผลิตเม็ดพลาสติกชีวภาพจากเอทานอลถือเป็นทางเลือกหนึ่งสำหรับผู้ประกอบการผลิตเม็ดพลาสติกในการช่วยลดความเสี่ยงจากความผันผวนของต้นทุนวัตถุดิบ จากความขัดแย้งระหว่างรัสเซียและยูเครน รวมถึงสงครามระหว่างอิหร่านและอิสราเอลที่ยืดเยื้อ ประกอบกับอุปทานน้ำมันดิบในตลาดโลกที่ค่อนข้างตึงตัว เนื่องจากปริมาณการผลิตถูกจำกัดโดยกลุ่มประเทศผู้ส่งออกน้ำมัน (OPEC+) ทำให้ราคาแนฟทาซึ่งมีน้ำมันดิบเป็นวัตถุดิบหลักในการผลิตเม็ดพลาสติกมีความผันผวนและอยู่ในระดับสูง โดยในปี 2566 ราคาแนฟทาเฉลี่ยอยู่ที่ 649 เหรียญสหรัฐฯ ต่อตัน ซึ่งยังอยู่ในระดับที่สูงกว่าในปี 2562 ที่ราว 520 เหรียญสหรัฐฯ ต่อตัน ส่วนในปี 2567-2568 Krungthai COMPASS คาดว่า ราคาแนฟทามีแนวโน้มทรงตัวอยู่ในระดับสูงที่ราว 681 และ 642 เหรียญสหรัฐฯ ต่อตัน ตามลำดับ ซึ่งจะส่งผลกระทบต่อต้นทุนการผลิต และอาจกดดันอัตรากำไรของผู้ประกอบการผลิตเม็ดพลาสติก

ดังนั้น การสนับสนุนให้ผู้ประกอบการสามารถนำเอทานอลไปใช้เป็นวัตถุดิบตั้งต้นในการผลิต Bio-Ethylene สำหรับผลิตเม็ดพลาสติกชีวภาพ จะช่วยให้ผู้ผลิตลดความเสี่ยงจากความผันผวนของต้นทุนวัตถุดิบ และสามารถวางแผนการผลิตได้อย่างมีประสิทธิภาพมากขึ้น เนื่องจากราคาเอทานอลภายในประเทศค่อนข้างมีเสถียรภาพ อีกทั้งยังช่วยลดการพึ่งพาการนำเข้าน้ำมันดิบจากต่างประเทศอีกด้วย

4. ลดความเสี่ยงจากมาตรการด้านสิ่งแวดล้อมที่เข้มงวดของประเทศคู่ค้า

เม็ดพลาสติกชีวภาพจากเอทานอลเป็นผลิตภัณฑ์ที่เป็นมิตรต่อสิ่งแวดล้อม ซึ่งจะช่วยลดข้อจำกัดของมาตรการทางภาษีคาร์บอนของประเทศคู่ค้า จากอิทธิพลของกระแสรักษ์โลก และปัญหาสิ่งแวดล้อมจากการใช้พลาสติกที่ทวีความรุนแรงมากขึ้น ส่งผลให้หลายประเทศทั่วโลกออกมาตรการด้านสิ่งแวดล้อมที่เข้มงวด อาทิเช่น มาตรการลดและยกเลิกการใช้พลาสติกแบบใช้ครั้งเดียวแล้วทิ้ง (Single-use plastics) มาตรการภาษีพลาสติก รวมถึงมาตรการจัดเก็บภาษีคาร์บอน โดยเฉพาะประเทศคู่ค้าหลักของไทยอย่างสหภาพยุโรป และสหรัฐฯ ซึ่งจะส่งผลกระทบต่อการส่งออกเม็ดพลาสติกของไทยอย่างหลีกเลี่ยงไม่ได้

โดยปัจจุบัน สหภาพยุโรปออกมาตรการปรับราคาคาร์บอนก่อนข้ามพรมแดน (Carbon Border Adjustment Mechanism: CBAM) ซึ่งจะเริ่มบังคับใช้อย่างเต็มรูปแบบในปี 2569 โดยสินค้าที่ ถูกจัดเก็บภาษีคาร์บอนในระยะแรก ได้แก่ ซีเมนต์ ไฟฟ้า ปุ๋ย เหล็กและเหล็กกล้า และอะลูมิเนียม

อย่างไรก็ดี ในระยะถัดไป คณะกรรมาธิการยุโรป (European Commission) มีแนวโน้มจะขยายขอบเขตของมาตรการ CBAM ไปยังสินค้าอื่นๆ รวมถึงสินค้ากลุ่มเม็ดพลาสติกและผลิตภัณฑ์ ซึ่งจะกระทบต่ออุตสาหกรรมพลาสติกของไทย เนื่องจากไทยส่งออกเม็ดพลาสติกและผลิตภัณฑ์ไปตลาดสหภาพยุโรป คิดเป็นสัดส่วน 2.1% ของมูลค่าการส่งออกรวมไปสหภาพยุโรป และยังเป็นสินค้าที่มีการปล่อยก๊าซเรือนกระจกที่สูง นอกจากนี้ สหรัฐฯ อยู่ระหว่างการพิจารณากฎหมาย Clean Competition Act โดยคาดว่าจะเริ่มบังคับใช้ในปี 2569 ทำให้ผู้ประกอบการไทยอาจมีความเสี่ยงที่จะได้รับผลกระทบจากต้นทุนการส่งออกที่สูงขึ้น

ดังนั้น ผู้ประกอบการส่งออกเม็ดพลาสติกของไทยควรเร่งปรับตัวเพื่อรักษาฐานลูกค้า ซึ่งการต่อยอดสู่เม็ดพลาสติกชีวภาพที่ทำมาจากเอทานอลถือเป็นทางเลือกหนึ่งที่ช่วยลดข้อจำกัดของมาตรการทางภาษีคาร์บอน และช่วยเพิ่มขีดความสามารถในการแข่งขันของไทยให้สูงขึ้น

5. มูลค่าตลาดเม็ดพลาสติกชีวภาพจากเอทานอลยังเติบโตได้อีกมาก

Krungthai COMPASS มองว่า ตลาดเม็ดพลาสติกชีวภาพจากเอทานอลยังเติบโตได้อีกมาก จากความต้องการผลิตภัณฑ์ที่เป็นมิตรต่อสิ่งแวดล้อม มีแนวโน้มเพิ่มขึ้น โดยในปี 2573 มูลค่าตลาด Bio-Polyethylene (Bio-PE) ของโลก คาดว่าจะแตะระดับ 3.5 พันล้านเหรียญสหรัฐฯ (ราว 1.2 แสนล้านบาท) จากในปี 2567 ที่คาดว่าจะมีมูลค่า 1.2 พันล้านเหรียญสหรัฐฯ (ราว 4.2 หมื่นล้านบาท) หรือเติบโตเฉลี่ยปีละ 19.3%CAGR อ้างอิงจากรายงานของ Grand View Research (2024) โดยในปี 2566 ตลาด Bio-PE ในเอเชียแปซิฟิกครองส่วนแบ่งตลาดมากที่สุดราว 40% ซึ่งมีปัจจัยสนับสนุนมาจากความกังวลด้านความมั่นคงทางพลังงานและผลกระทบต่อสิ่งแวดล้อม ประกอบกับการขยายตัวของการค้าออนไลน์ (e-Commerce) ทำให้ความต้องการใช้บรรจุภัณฑ์พลาสติกชีวภาพมีแนวโน้มเพิ่มขึ้น ซึ่งจะเป็นปัจจัยเร่งให้มูลค่าตลาด Bio-PE เติบโตได้อีกมาก

.jpg)

สำหรับประเทศไทย Krungthai COMPASS คาดว่า ในปี 2573 มูลค่าตลาด Bio-PE ของไทยจะอยู่ที่ราว 48 ล้านเหรียญสหรัฐฯ (ราว 1.7 พันล้านบาท) ซึ่งเติบโตเฉลี่ยปีละ 12.3%CAGR หรือราว 24% ของมูลค่าตลาด Bioplastics ของไทย ซึ่งคาดว่าจะอยู่ที่ราว 202 ล้านเหรียญสหรัฐฯ (ราว 7.1 พันล้านบาท) โดยมีวิธีประเมิน ดังนี้

1) ประเมินมูลค่าตลาด Bio-PE ของไทยในปี 2567 และปี 2573 โดยใช้มูลค่าตลาด Bio-PE ของเอเชียแปซิฟิก ซึ่งอ้างอิงจากรายงานของ The Insight Partners (2023) ที่คาดว่า ในปี 2567 และปี 2573 มูลค่าตลาด Bio-PE ของเอเชียแปซิฟิกจะอยู่ที่ราว 270 และ 533 ล้านเหรียญสหรัฐฯ ตามลำดับ (ราว 9.4 พันล้านบาท และ 1.9 หมื่นล้านบาท) และกำหนดให้มูลค่าตลาด Bio-PE ของแต่ละประเทศในเอเชียแปซิฟิกเป็นสัดส่วนเดียวกับความต้องการใช้เม็ดพลาสติก PE ของแต่ละประเทศในเอเชียแปซิฟิก ซึ่งสัดส่วนความต้องการใช้เม็ดพลาสติก PE ของไทยต่อความต้องการใช้เม็ดพลาสติก PE ของเอเชียแปซิฟิกอยู่ที่ราว 9% จะทำให้ได้มูลค่าตลาด Bio-PE ของไทยในปี 2567 และปี 2573 อยู่ที่ราว 24 และ 48 ล้านเหรียญสหรัฐฯ ตามลำดับ (ราว 840 ล้านบาท และ 1.7 พันล้านบาท) (กำหนดอัตราแลกเปลี่ยนอยู่ที่ 35 บาท ต่อ 1 เหรียญสหรัฐฯ)

2) มูลค่าตลาด Bioplastics ของไทยในปี 2573 คาดว่าจะอยู่ที่ราว 202 ล้านเหรียญสหรัฐฯ (ราว 7.1 พันล้านบาท) ซึ่งอ้างอิงจากรายงาน Bioplastics in Thailand ของ Market Line

ประโยชน์ของการนำเอทานอลมาผลิต Bio-Ethylene ในอุตสาหกรรม Bioplastics

ประโยชน์ที่ 1: การสร้างมูลค่าเพิ่มให้กับผลผลิตทางการเกษตร

ปัจจุบัน ประเทศไทยเป็นประเทศผู้ผลิตมันสำปะหลังและอ้อยมากเป็นอันดับที่ 3 และอันดับที่ 4 ของโลก ตามลำดับ ทำให้ประเทศไทยมีความพร้อมด้านวัตถุดิบทางการเกษตรอย่างอ้อยและมันสำปะหลังที่สามารถนำมาผลิตเป็นเอทานอล เพื่อเป็นวัตถุดิบตั้งต้นในการผลิต Bio-Ethylene สำหรับผลิตเม็ดพลาสติกชีวภาพ เช่น Bio-PE ซึ่งนอกจากจะสร้างรายได้ให้แก่เกษตรกรและผู้ประกอบการผลิตเอทานอลแล้ว ยังช่วยสร้างมูลค่าเพิ่มให้กับอ้อยและมันสำปะหลังของไทยสูงถึง 4-5 เท่า ซึ่งเพิ่มมูลค่าได้มากกว่าการนำอ้อยและมันสำปะหลังไปผลิตเป็นน้ำตาลทราย แป้งมันสำปะหลัง หรือเอทานอลที่มีมูลค่าเพิ่มราว 1-2 เท่า

นอกจากนี้ Krungthai COMPASS ประเมินว่า หากผู้ประกอบการไทยนำส่วนเกินของกำลังการผลิต

เอทานอลภายในประเทศราว 3 ล้านลิตรต่อวัน หรือราว 1,000 ล้านลิตรต่อปีมาเป็นวัตถุดิบตั้งต้นในการผลิต Bio-Ethylene สำหรับผลิตเม็ดพลาสติกชีวภาพ Bio-PE จะสามารถเพิ่มมูลค่าของเอทานอลจาก 30,000 ล้านบาทต่อปี เป็น 87,500 ล้านบาทต่อปี หรือมีมูลค่าเพิ่มขึ้นถึง 3 เท่า ซึ่งผู้ประกอบการสามารถปรับเปลี่ยนวัตถุดิบในการผลิตเม็ดพลาสติกเป็นเอทานอลได้เลย โดยไม่จำเป็นต้องมีการปรับปรุงหรือเปลี่ยนแปลงเครื่องจักร ทำให้ไม่กระทบต้นทุนของผู้ประกอบการ

.jpg)

อีกทั้ง ภาครัฐมีนโยบายเพิ่มศักยภาพการผลิตให้แก่เกษตรกร เพื่อช่วยลดต้นทุนการผลิตและเพิ่มผลผลิตอ้อยและมันสำปะหลัง ทำให้คาดว่าจะมีผลผลิตอ้อยและมันสำปะหลังอยู่ในระดับที่เพียงพอต่อการผลิตเอทานอล เพื่อเป็นวัตถุดิบตั้งต้นในการผลิต Bio-Ethylene สำหรับผลิตเม็ดพลาสติกชีวภาพ โดยหากผู้ประกอบการนำส่วนเกินของกำลังการผลิตเอทานอลภายในประเทศราว 1,000 ล้านลิตรต่อปีมาผลิตเม็ดพลาสติกชีวภาพ ซึ่งราว 67% หรือราว 667 ล้านลิตรต่อปีเป็นเอทานอลที่ผลิตจากกากน้ำตาล จะต้องใช้กากน้ำตาลราว 2.78 ล้านตันต่อปี ซึ่งเป็นผลพลอยได้จากการผลิตน้ำตาลจากอ้อยราว 58 ล้านตัน และส่วนที่เหลืออีกราว 333 ล้านลิตรต่อปีเป็นเอทานอลที่ผลิตจากมันสำปะหลัง จะต้องใช้มันสำปะหลังราว 2 ล้านตันต่อปี จากปัจจุบันที่มีผลผลิตอ้อยและมันสำปะหลังมากถึง 94 และ 31 ล้านตัน ตามลำดับ

ประโยชน์ที่ 2: การลดการนำเข้าเม็ดพลาสติกชีวภาพ

Krungthai COMPASS ประเมินว่า การปลดล็อกให้ผู้ประกอบการสามารถนำเอทานอลมาผลิตเม็ดพลาสติกชีวภาพ จะเป็นปัจจัยสนับสนุนให้เกิดการลงทุนจัดตั้งโรงงานผลิต Bio-Ethylene จากเอทานอล สำหรับผลิตเม็ดพลาสติกชีวภาพในประเทศไทยมากขึ้น ซึ่งจะช่วยลดการนำเข้าเม็ดพลาสติกชีวภาพ เนื่องจากไทยต้องพึ่งพาการนำเข้าเม็ดพลาสติกชีวภาพจากต่างประเทศ โดยเฉพาะเม็ดพลาสติกชีวภาพและผลิตภัณฑ์พลาสติกชีวภาพที่ทำมาจากวัตถุดิบทางการเกษตร (Bio-based) ซึ่งมีอัตราการนำเข้าเฉลี่ยสูงถึงปีละ 11.2%CAGR ขณะที่ราคาต้นทุนของเม็ดพลาสติกชีวภาพนำเข้า

จะสูงกว่าเม็ดพลาสติกทั่วไปราว 3-5 เท่า ทำให้ผู้ประกอบการไทยที่ผลิตเม็ดพลาสติกชีวภาพเพื่อส่งออกแข่งขันด้านราคาได้ยาก

ดังนั้น การสนับสนุนให้ผู้ประกอบการสามารถนำเอทานอลไปใช้เป็นวัตถุดิบตั้งต้นในการผลิต Bio-Ethylene สำหรับผลิตเม็ดพลาสติกชีวภาพ อาจเป็นปัจจัยที่ช่วยสนับสนุนให้ต้นทุนการผลิตเม็ดพลาสติกชีวภาพของไทยมีแนวโน้มลดลง ซึ่งจะส่งผลให้ราคาของผลิตภัณฑ์ที่ทำมาจากเม็ดพลาสติกชีวภาพมีแนวโน้มลดลงตามไปด้วย ทำให้ความต้องการใช้พลาสติกชีวภาพภายในประเทศสูงขึ้น

นอกจากนี้ ยังช่วยเพิ่มโอกาสในการส่งออกเม็ดพลาสติกชีวภาพจากเอทานอลไปยังประเทศคู่ค้า โดยเฉพาะสหรัฐฯ และสหภาพยุโรปที่ดำเนินมาตรการด้านสิ่งแวดล้อมอย่างเข้มงวด ซึ่งจะช่วยเพิ่มความสามารถในการแข่งขันให้แก่อุตสาหกรรมผลิตเม็ดพลาสติก และอุตสาหกรรมที่เกี่ยวเนื่อง

ประโยชน์ที่ 3: การลดการปล่อยก๊าซเรือนกระจก

ในแต่ละปี ประเทศไทยมีการผลิตเม็ดพลาสติก PE จากวัตถุดิบเชื้อเพลิงฟอสซิลประมาณ 5 ล้านตันต่อปี เพื่อใช้ในประเทศและส่งออก ซึ่งหากเปลี่ยนวัตถุดิบเป็นเอทานอลที่มาจากอ้อยหรือมันสำปะหลังจะสามารถช่วยลดการปล่อยก๊าซเรือนกระจกได้จำนวนมาก โดย Krungthai COMPASS ประเมินว่า หากภาครัฐและภาคเอกชนร่วมมือกันในการปรับกระบวนการผลิตเป็นเม็ดพลาสติกชีวภาพไดัทั้งหมด 100% หรือราว 5 ล้านตันต่อปี นอกจาก จะช่วยสนับสนุนความต้องการใช้เอทานอลมากกว่า 10,000 ล้านลิตรต่อปีแล้ว ยังช่วยลดการปล่อยก๊าซเรือนกระจกมากถึง 15 ล้านตันคาร์บอนไดออกไซด์เทียบเท่าต่อปี หรือราว 25% ของปริมาณการปล่อยก๊าซเรือนกระจกจากการใช้พลังงานในภาคอุตสาหกรรมของประเทศไทย ซึ่งเทียบเท่าการปลูกป่า 1,250 ล้านต้นต่อปี หรือคิดเป็นพื้นที่ป่ามากถึง 12.5 ล้านไร่ต่อปี

เนื่องจากการผลิตเม็ดพลาสติกชีวภาพ Bio-PEจำนวน 1 กิโลกรัมจะใช้เอทานอลราว 2 ลิตร ซึ่งจะช่วยส่งเสริมให้มีการใช้เอทานอลภายในประเทศมากขึ้น นอกจากนี้ การผลิตเม็ดพลาสติกชีวภาพ Bio-PE จำนวน 1 กิโลกรัมจะสามารถดูดซับก๊าซเรือนกระจกได้ราว 3 กิโลกรัมคาร์บอนไดออกไซด์เทียบเท่า เนื่องจากเม็ดพลาสติกชีวภาพ Bio-PE ทำมาจากวัตถุดิบทางการเกษตรที่มีส่วนสำคัญในการดูดซับก๊าซคาร์บอนไดออกไซด์จากชั้นบรรยากาศ ทำให้ปริมาณการปล่อยก๊าซเรือนกระจกของอุตสาหกรรมผลิตเม็ดพลาสติกลดลง ซึ่งจะมีส่วนช่วยสนับสนุนให้ประเทศไทยบรรลุเป้าหมายความเป็นกลางทางคาร์บอน ภายในปี 2593 และการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ ภายในปี 2608

Implication:

Krungthai COMPASS มองว่า การนำเอทานอลไปผลิตเป็น Bio-Ethylene สำหรับผลิตเม็ดพลาสติกชีวภาพ จะช่วยสร้างมูลค่าเพิ่มให้กับผลผลิตทางการเกษตร อีกทั้งยังช่วยลดการนำเข้าเม็ดพลาสติกชีวภาพ และลดการปล่อยก๊าซเรือนกระจก อย่างไรก็ดี ยังมีความท้าทายที่ผู้มีส่วนเกี่ยวข้องควรร่วมมือกันทั้ง Ecosystem ดังนี้

• เกษตรกรควรปรับเปลี่ยนกระบวนการเพาะปลูกอ้อยและมันสำปะหลังที่เป็นมิตรต่อสิ่งแวดล้อม รวมทั้งเพิ่มประสิทธิภาพการผลิตให้สูงขึ้น โดยกระบวนการเพาะปลูกอ้อยและมันสำปะหลังควรใช้ปุ๋ยชีวภาพ ไม่ใช้ยาฆ่าแมลง และไม่เผาไร่เพื่อการเก็บเกี่ยว ซึ่งจะทำให้การนำอ้อยและมันสำปะหลังไปผลิตเอทานอล เพื่อเป็นวัตถุดิบตั้งต้นในการผลิต Bio-Ethylene สำหรับผลิตเม็ดพลาสติกชีวภาพสามารถลดการปล่อยก๊าซเรือนกระจกมากที่สุด นอกจากนี้ เกษตรกรควรวิจัยและพัฒนาพันธุ์อ้อยและมันสำปะหลังให้สามารถผลิตเอทานอลในสัดส่วนที่สูงขึ้น รวมทั้งอาจประยุกต์ใช้เทคโนโลยีการผลิตสมัยใหม่ เพื่อเพิ่มผลผลิตต่อไร่และยกระดับประสิทธิภาพการผลิต

• ผู้ประกอบการผลิตเม็ดพลาสติกควรร่วมมือกับผู้ประกอบการผลิตเอทานอลในการจัดหาและส่งมอบวัตถุดิบให้เพียงพอต่อความต้องการผลิต Bio-Ethylene จากเอทานอล ซึ่งจะช่วยลดความเสี่ยงด้านการจัดหาวัตถุดิบในระยะยาว เนื่องจากผู้ประกอบการผลิต Bio-Ethylene สำหรับผลิตเม็ดพลาสติกชีวภาพอาจเผชิญการขาดแคลนวัตถุดิบ จากปัญหาภัยแล้งที่สร้างความเสียหายต่อผลผลิตอ้อยและมันสำปะหลัง รวมถึงปัญหาการแย่งชิงวัตถุดิบกับอุตสาหกรรมอื่นๆ เช่น อุตสาหกรรมอาหารและเครื่องดื่ม อุตสาหกรรมเชื้อเพลิงชีวภาพ อุตสาหกรรมอาหารสัตว์ เป็นต้น นอกจากนี้ ผู้ประกอบการผลิตเม็ดพลาสติกรายใหญ่อาจร่วมทุนกับพันธมิตรต่างประเทศในการจัดตั้งโรงงานผลิต Bio-Ethylene ซึ่งจะก่อให้เกิดการพัฒนาต่อยอดเทคโนโลยีการผลิตเม็ดพลาสติกชีวภาพจากเอทานอล ทำให้ต้นทุนการผลิตมีแนวโน้มลดลง

• ภาครัฐควรมีบทบาทสำคัญในการส่งเสริมการวิจัยและพัฒนาเทคโนโลยีการผลิต Bio-Ethylene จากเอทานอล และสนับสนุนการพัฒนามาตรฐานการผลิตเม็ดพลาสติกชีวภาพ รวมทั้งเร่งออกมาตรการส่งเสริมการลงทุน ทั้งมาตรการทางภาษีและที่มิใช่ภาษี เพื่อกระตุ้นให้เกิดการผลิตและการใช้เม็ดพลาสติกชีวภาพจากเอทานอลมากขึ้น เช่น มาตรการยกเว้นภาษีสำหรับ Bio-Ethylene และเม็ดพลาสติกชีวภาพจากเอทานอล มาตรการลดหย่อนภาษีเงินได้นิติบุคคล สำหรับผู้ประกอบการที่ซื้อผลิตภัณฑ์พลาสติกชีวภาพจากเอทานอล การจัดตั้งศูนย์วิจัยเม็ดพลาสติกชีวภาพจากเอทานอล เพื่อส่งเสริมองค์ความรู้และสนับสนุนเงินทุนในการวิจัยและพัฒนา เป็นต้น

สุคนธ์ทิพย์ ชัยสายัณห์

Krungthai COMPASS

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

ข่าวเด่น