ศูนย์วิจัยเศรษฐกิจและธุรกิจ ธนาคารไทยพาณิชย์ (SCB EIC) เผยแนวโน้มเศรษฐกิจไทยโตช้ากว่าโลก คงเป้า GDP ปีนี้โต 2.5% ส่วนปีหน้า ปัจจัยเสี่ยงรอบด้าน มีโอกาส GDP โตแค่ 1.9% จาก “ปัญหาหนี้ครัวเรือนสูง” ส่งผลต่อภาคการบริโภคในประเทศโตต่ำ การจ้างงานลด ฉุดรั้งเม็ดเงินลงทุนจากต่างประเทศ ขณะที่ด้านการส่งออกยังต้องรับมือกับปัจจัยกดดันทางการค้า

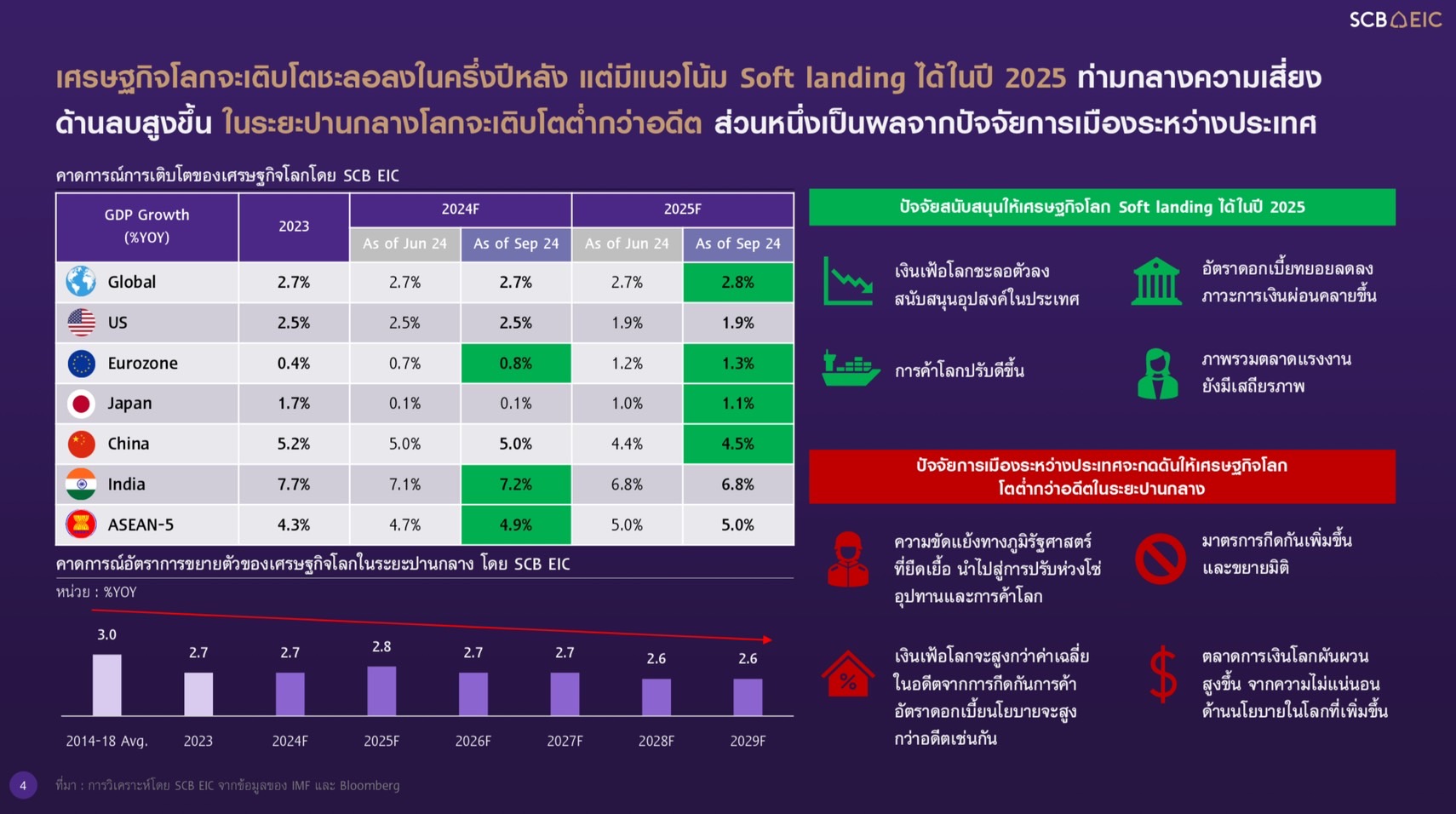

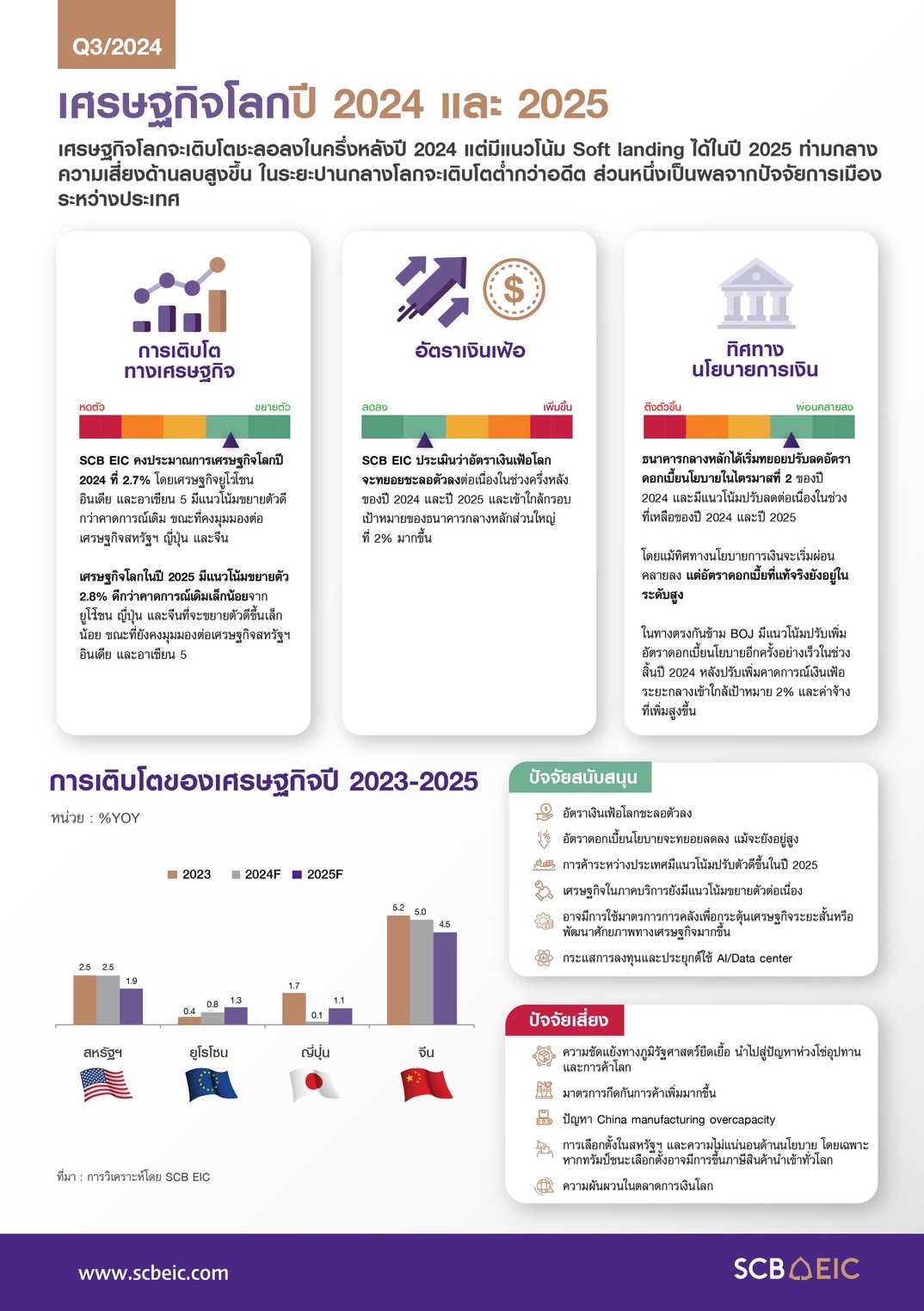

ดร.สมประวิณ มันประเสริฐ รองผู้จัดการใหญ่ ประธานเจ้าหน้าที่บริหาร กลุ่มงาน Economic Intelligence Center (EIC) และรองผู้จัดการใหญ่ ประธานเจ้าหน้าที่บริหาร กลุ่มงานกลยุทธ์องค์กร เปิดเผยถึงแนวโน้มเศรษฐกิจโลก ที่เติบโตชะลอลงในช่วงครึ่งหลังของปีนี้ โดยภาพรวมทั้งปี 2567 จะขยายตัว 2.7% และมีแนวโน้มขยายตัวขึ้นเล็กน้อยที่ 2.8% ในปี 2568 โดยเป็นไปในลักษณะ Soft Landing ด้วยแรงส่งที่ดีของกลุ่มประเทศเศรษฐกิจหลักในช่วงครึ่งปีแรก และปัจจัยสนับสนุนอย่างอัตราดอกเบี้ยที่ทยอยลดลงในระยะข้างหน้า จากสภาวะเงินเฟ้อที่ชะลอตัวลง

ในกลุ่มประเทศเศรษฐกิจหลักอย่างสหรัฐ ทาง SCB EIC ประเมินว่า GDP ของปีนี้จะอยู่ที่ 2.5% ซึ่งยังคงเติบโตอย่างแข็งแกร่งอยู่เมื่อเทียบกับอัตราดอกเบี้ยที่คงค้างสูงในระยะปัจจุบัน แต่ในปี 2568 คาดว่าจะชะลอตัวลงไปที่ 1.9% เป็นการชะลอตัวลงในลักษณะ Soft Landing ไม่ถึงกับหดตัว เนื่องจากอานิสงส์ของเงินเฟ้อที่ลดลง ที่ทำให้ในช่วงที่เหลือของปี 2567 ธนาคารกลางสหรัฐฯ หรือ Fed มีแนวโน้มทยอยปรับลดอัตราดอกเบี้ยนโยบายลง 3 ครั้งในการประชุมที่เหลือของปีนี้ รวม 0.75% และลดต่อในปี 2568 รวมทั้งสิ้น 2% ทั้งนี้อัตราเงินเฟ้อและอัตราดอกเบี้ยนโยบายที่ลดลงจะช่วยให้ความต้องการบริโภคอุปโภคทั้งในและต่างประเทศสูงขึ้น

“เงินเฟ้อที่ชะลอตัวลง และการเข้าสู่วัฏจักรดอกเบี้ยขาลง เป็น Theme หลักของเศรษฐกิจในปีหน้า ที่ทำให้เศรษฐกิจโลกมีทิศทางที่ไปได้ต่อ โดยจะเป็นไปในลักษณะ Soft Landing จากตัวนโยบายการเงินดังกล่าวที่เข้ามาช่วงพยุงเกี่ยวกับ Demand ในภาคเศรษฐกิจหลัก” ดร.สมประวิณ กล่าว

ซึ่งการที่ Fed มีการปรับดอกเบี้ยลดลง ส่งผลให้ธนาคารกลางประเทศอื่น ๆ ที่มีแนวโน้มเศรษฐกิจและเงินเฟ้อที่ปรับชะลอลง ก็ทยอยลดดอกเบี้ยต่อเนื่องในระยะข้างหน้า เช่น ธนาคารกลางยุโรป (ECB) มีแนวโน้มลดอัตราดอกเบี้ยต่อเนื่องอีกรวม 1.5% (หลังจากลดไป 0.25% ในช่วงเดือนมิถุนายน) ส่งผลให้เศรษฐกิจโลกลดโอกาสการนำไปสู่สภาวะถดถอย (Recession) อย่างที่เกิดเหตุการณ์ Black Monday หรือนักลงทุนเทขายทรัพย์สินทั่วโลก เนื่องจากความกังวลต่อสภาวะเศรษฐกิจในช่วงเดือนสิงหาคมที่ผ่านมา

อย่างไรก็ตามเศรษฐกิจโลกยังคงมีความเสี่ยงด้านลบ จากปัญหาความขัดแย้งทางการเมืองระหว่างประเทศ ที่กดดันให้เศรษฐกิจโลกขยายตัวชะลอลงและเปราะบางมากขึ้น ทั้งในระยะสั้น อย่างด้านการค้าจากความขัดแย้งทางภูมิรัฐศาสตร์ ที่มีมาตรการกีดกันต่าง ๆ ทั้งค่าระวางเรือที่อยู่ในระดับสูงขึ้น เรื่องของการกีดกันสินค้าจีน ที่ทำให้มีมาตรการกีดกันกีดกันระหว่างประเทศเพิ่มขึ้นในหลากหลายมิติ ส่งผลให้เกิดความร่วมมือในแต่ละประเทศลดลง มีความเสี่ยงที่จะเกิดสถานการณ์ความขัดแย้งและคลี่คลายได้ยากขึ้น ฉะนั้นประเด็นดังกล่าว จะทำให้อัตราเงินเฟ้อและอัตราดอกเบี้ยนโยบายของเศรษฐกิจหลักส่วนใหญ่ไม่กลับไปอยู่ในระดับต่ำเช่นค่าเฉลี่ยในอดีตได้อีก

ทั้งนี้การดำเนินนโยบายระหว่างประเทศของสหรัฐฯ หลังการเลือกตั้งประธานาธิบดีสหรัฐปลายปีนี้ จะเป็นปัจจัยสำคัญที่กำหนดทิศทางการค้าโลกในระยะข้างหน้า ซึ่งไม่ว่าใครจะเป็นผู้ชนะ แต่กระแสการกีดกั้นสินค้านำเข้ายังคงไปต่อ โดยเฉพาะหากโดนัลด์ ทรัมป์ ผู้สมัครชิงตำแหน่งประธานาธิบดีสหรัฐจากพรรครีพับลิกัน ชนะการเลือกตั้ง จะส่งผลให้โลกแบ่งขั้วเศรษฐกิจและห่วงโซ่อุปทานเร็วขึ้น และหากมองความเสี่ยงเศรษฐกิจโลกในระยะปานกลาง มาตรการกีดกันจะไม่ได้หยุดอยู่แค่ทางการค้า แต่จะส่งผลถึงภาคบริการ ภาคการลงทุนด้วย ลามไปจนถึงการเคลื่อนย้ายแรงงานทั่วโลก ที่ตอนนี้มีการเข้มงวดเกี่ยวกับผู้อพยพเข้าประเทศมากขึ้น

แนวโน้มเศรษฐกิจไทยในระยะต่อไป

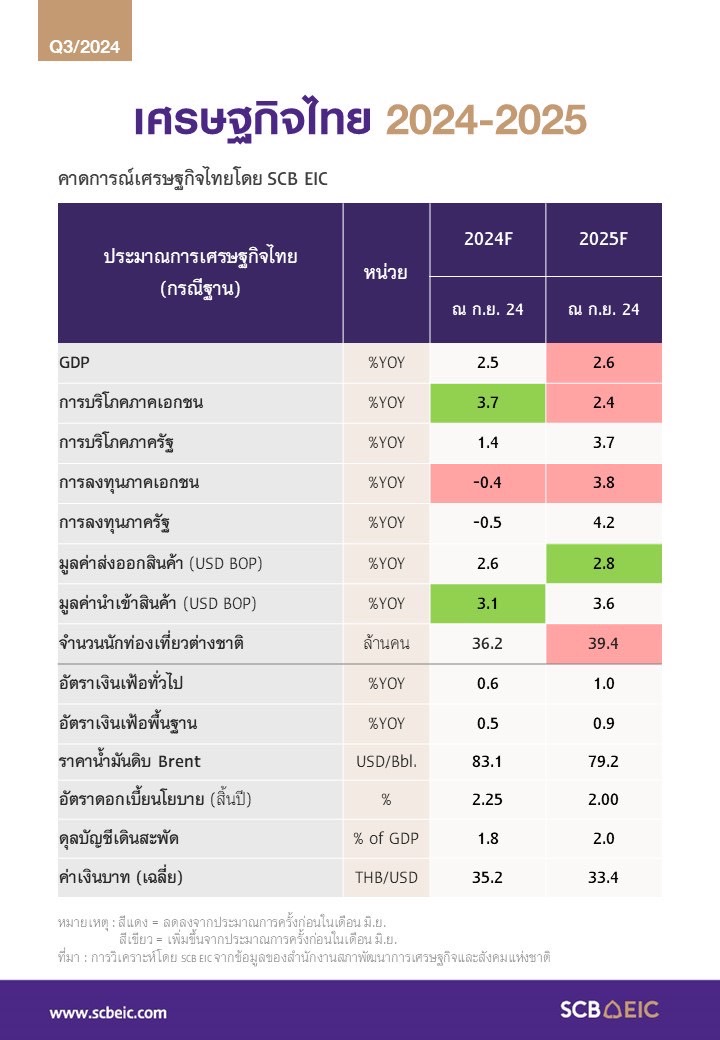

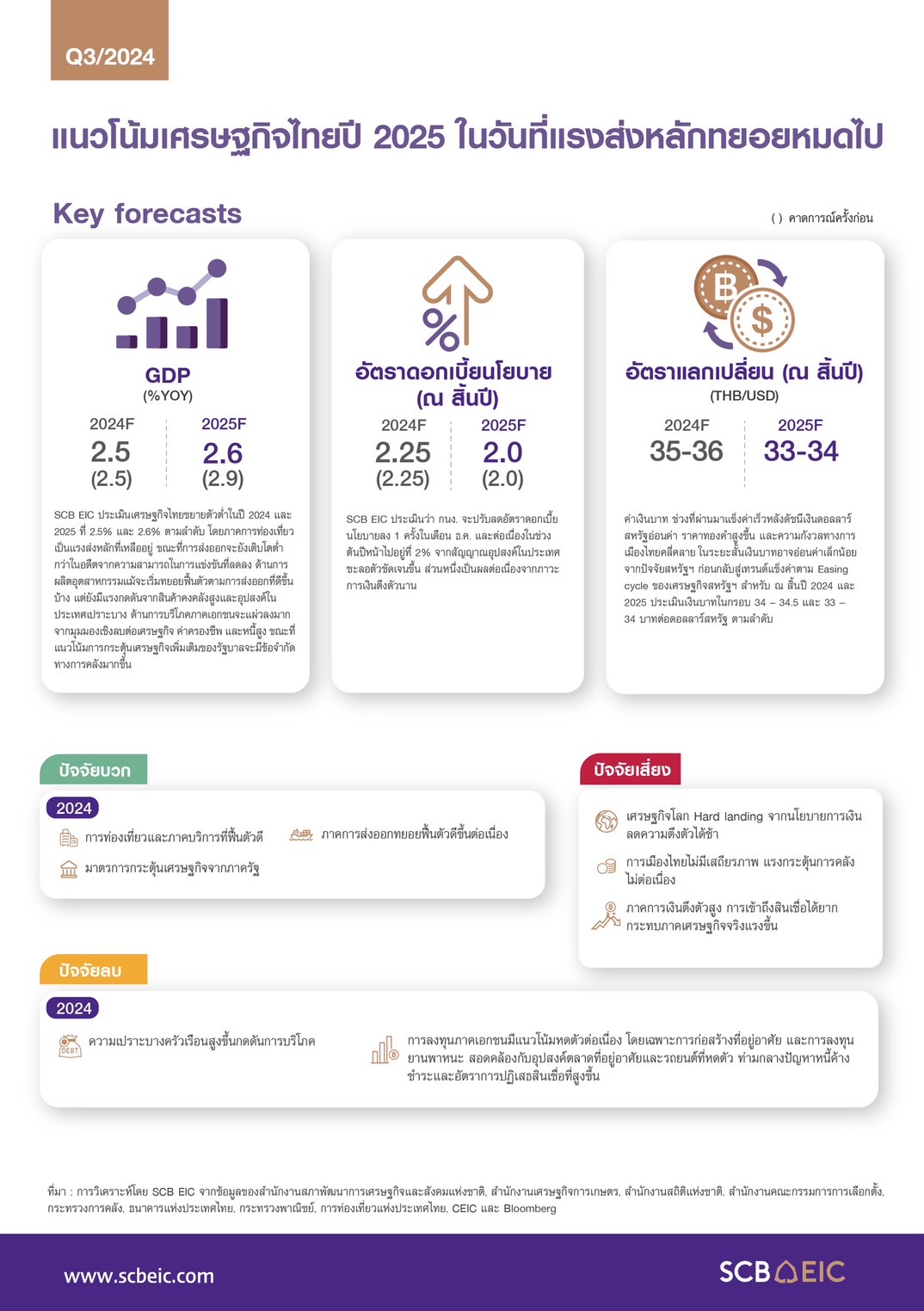

SCB EIC ประเมินเศรษฐกิจไทยขยายตัวในปี 2567 ที่ 2.5% เป็นเป้าคงที่ แต่หากนโยบายเศรษฐกิจเร่งด่วนของ ครม. ชุดใหม่เป็นการสานต่อนโยบาย ครม. ชุดเดิม เช่นการเดินหน้านโยบายดิจิทัลวอลเล็ต 10,000 บาท จะส่งผลบวกต่อธุรกิจที่เกี่ยวข้องกับการบริโภค ท่องเที่ยว และภาคเกษตรได้ในระยะสั้น ที่จะช่วยหนุน GDP เพิ่มได้อีกประมาณ 0.5-0.7% แต่อย่างไรก็ตาม GDP ของปี 2568 ปรับลดลงที่ 2.6% เนื่องจากมองว่าเศรษฐกิจไทย จะมีการเติบโตที่ต่ำกว่าเศรษฐกิจโลก แม้ภาคการท่องเที่ยวจะยังเป็นแรงส่งหลักที่เหลืออยู่ของเศรษฐกิจไทย ซึ่ง SCB EIC ประมาณการจำนวนนักท่องเที่ยวต่างชาติปี 2568 ที่ 39.4 ล้านคน แต่ก็เป็นสัดส่วนที่ไม่ได้เพิ่มขึ้นมาก และจะไม่มากไปกว่านี้ เนื่องจากการเติบโตของจำนวนนักท่องเที่ยวต่างชาติยังถูกกดดันจากแนวโน้มการกลับมาของนักท่องเที่ยวจีนแบบกรุ๊ปทัวร์ ซึ่งทางประเทศจีนเองมี GDP ของปี 2568 ชะลอตัวลงที่ 4.5% เนื่องจากกำลังซื้อภายในประเทศจีนยังคงอ่อนแออยู่

“นักท่องเที่ยวจีนที่เดินทางเข้ามายังไทยแบ่งออกเป็น 2 กลุ่มหลัก คือนักท่องเที่ยวจีนรุ่นใหม่เดินทางมาด้วยตัวเอง หรือที่เรียกว่า FIT และนักท่องเที่ยวจีนแบบกรุ๊ปทัวร์ ซึ่งตอนนี้นักท่องเที่ยวจีนแบบกรุ๊ปทัวร์ ที่เป็นกลุ่มกำลังซื้อสูง และมีแนวโน้มใช้จ่ายเพื่อการท่องเที่ยวที่สูงยังไม่เข้ามาตามเป้า” ดร.สมประวิณ กล่าว

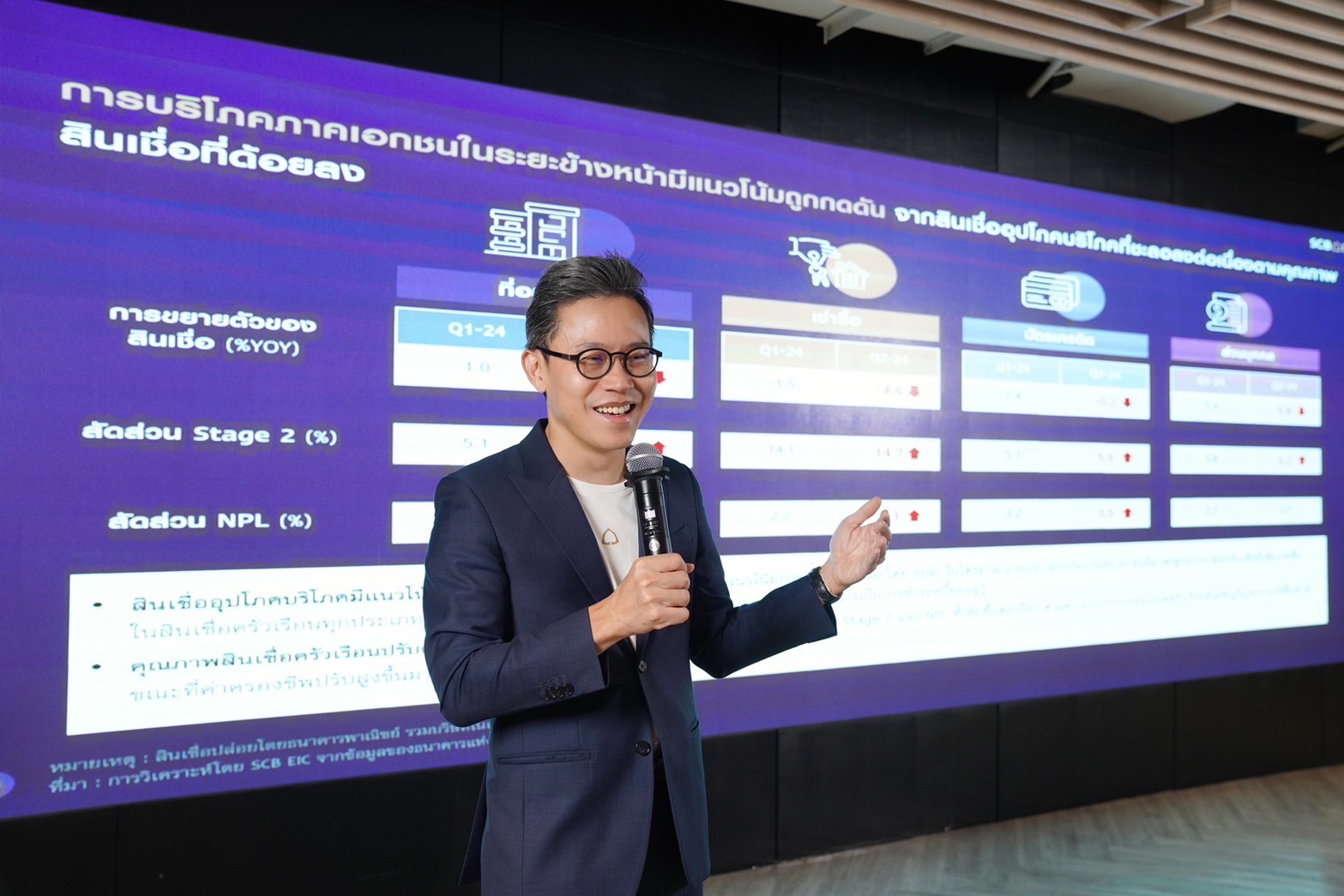

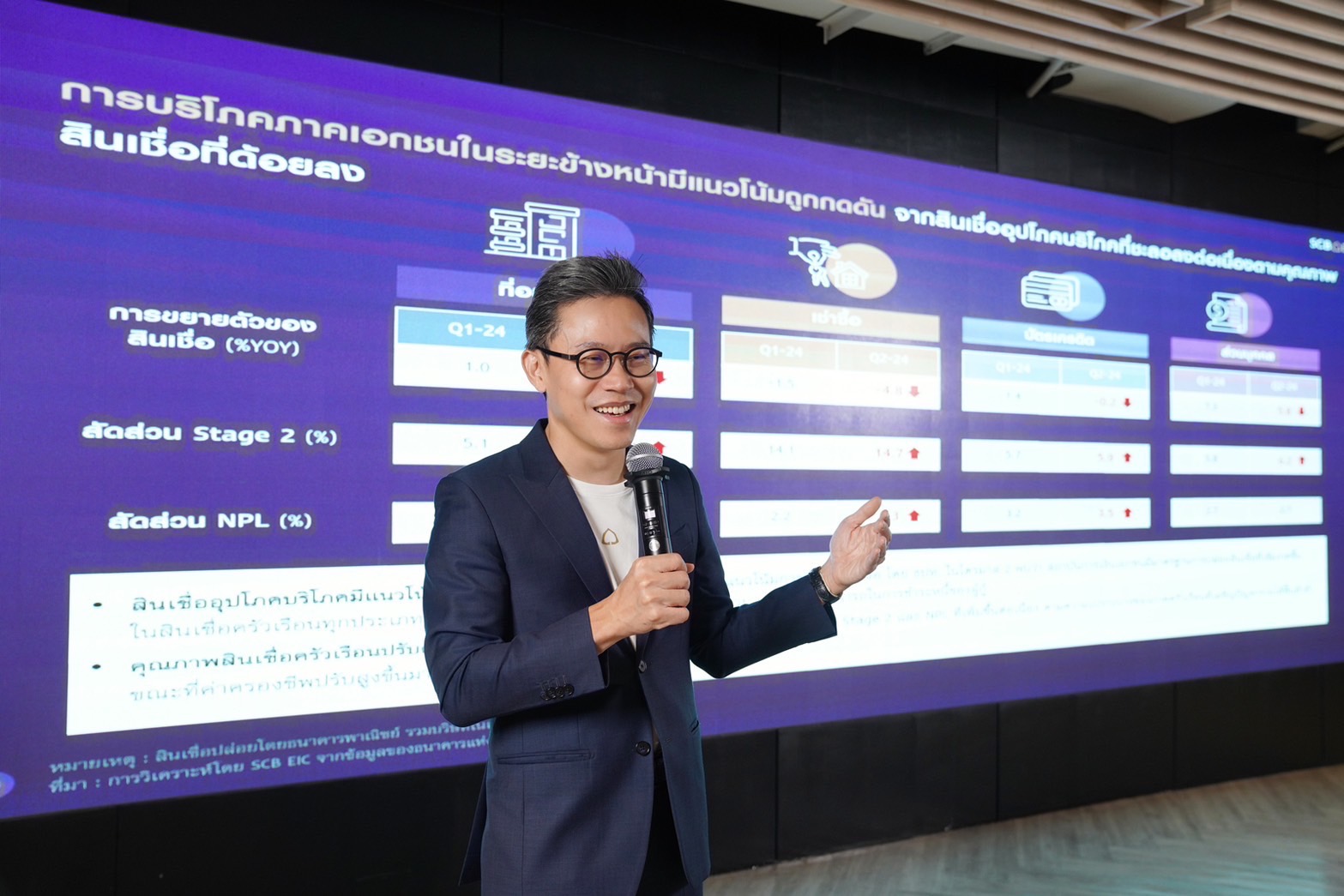

แต่ในขณะเดียวกัน การบริโภคในประเทศลดลง กล่าวคือคนไทยมีการใช้จ่ายน้อยลง โดยเฉพาะในกลุ่มคนชนชั้นกลางลงไป ซึ่งมาจากปัญหาหนี้ครัวเรือน เป็นตัวฉุดอุปสงค์ในประเทศ เมื่อความต้องการซื้อลดลง จึงส่งผลกระทบต่อภาคการจ้างงาน กระทบต่อไปในอุตสาหกรรมบริการ ลามไปยังภาคการผลิตจากยอดขายที่ลดลง ซึ่งส่งผลเสียต่อการลงทุนภาคเอกชนให้น้อยลงตามไปด้วย เช่นในภาคอุตสาหกรรมยานยนต์ มีการหดตัวลง จากการบริโภคภาคเอกชนจะแผ่วลงมากในสินค้าคงทน ทำให้ภาคผู้ประกอบการก็อาจไม่ลงทุนผลิตรถยนต์ในไทย (เพราะลงทุนผลิตก็ไม่มีผู้ซื้อ) ส่งผลกระทบต่อ ไปยัง Industrial Policy เนื่องจากนักลงทุนต่างชาติจะพิจารณาลงทุนในประเทศไทย จากฐานของการบริโภคในประเทศเป็นตัวตั้งก่อน ฉะนั้นเรื่องปัญหาหนี้ในไทย ทำให้เกิดความเสี่ยงด้านลบที่ GDP ในปี 2568 อาจทะยานลงสู่ 1.9% ได้

ด้านภาคธุรกิจไทยยังต้องเผชิญความท้าทายเชิงโครงสร้าง ฟันเฟืองการขับเคลื่อนเศรษฐกิจไทยกำลังเผชิญความท้าทายจากรอบด้าน โดยเฉพาะ 1) อุตสาหกรรมยานยนต์ที่อาจสูญเสียกำลังการผลิตในประเทศไปราว 40% หากการปรับตัวของค่ายรถยนต์ไม่เท่าทันกับกระแสนิยมที่กำลังเปลี่ยนไป และ 2) ผู้ประกอบการ SME เผชิญแรงกดดัน จากกำลังซื้อในประเทศที่เปราะบาง อีกทั้ง ยังถูกซ้ำเติมจากการตีตลาดจากสินค้านำเข้า กระบวนการผลิตและการตลาดล้าสมัย ดังนั้น การผลักดันให้ภาคธุรกิจเหล่านี้เติบโตได้อย่างยั่งยืนต้องพึ่งพามาตรการกระตุ้นเศรษฐกิจในระยะสั้น ควบคู่กับนโยบายยกระดับความสามารถทางการเเข่งขันในระยะยาว

SCB EIC ประเมิน กนง. มีแนวโน้มเริ่มลดอัตราดอกเบี้ยนโยบายในเดือน ธ.ค. และต่อเนื่องช่วงต้นปีหน้าไปอยู่ที่ 2% จากสัญญาณอุปสงค์ในประเทศที่ชะลอตัวชัดเจนขึ้น ส่วนหนึ่งเป็นผลต่อเนื่องจากภาวะการเงินตึงตัวนาน

สำหรับค่าเงินบาท ช่วงที่ผ่านมาแข็งค่าเร็วหลังดัชนีเงินดอลลาร์สหรัฐอ่อนค่า ราคาทองคำสูงขึ้น และความกังวลการเมืองไทยที่คลี่คลาย ในระยะสั้นเงินบาทอาจอ่อนค่าเล็กน้อยจากปัจจัยเศรษฐกิจของสหรัฐฯ ก่อนกลับสู่เทรนด์แข็งค่าตาม Easing cycle ของสหรัฐฯ สำหรับ ณ สิ้นปี 2567 และ 2568 ประเมินเงินบาทอยู่ในกรอบ 34 – 34.5 และ 33 – 34 บาทต่อดอลลาร์สหรัฐ ตามลำดับ

ข่าวเด่น