ทุกวันนี้ การทำธุรกรรมทางการเงินโดยไม่ใช้เงินสด (ธนบัตรหรือเหรียญ) ในการซื้อขายสินค้าและบริการ นับว่ามีการเติบโตแทบทั่วทุกมุมโลก และหลาย ๆ ประเทศก็เริ่มมีการเปลี่ยนผ่านเข้าสู่สังคมไร้เงินสด หรือ Cashless Society กันอย่างเต็มตัว เช่น สวีเดน ที่มีการทำธุรกรรมผ่านรูปแบบดิจิทัลไปแล้วกว่า 98% ร้านค้าส่วนใหญ่ไม่รับชำระด้วยเงินสด อีกทั้งยังสามารถปฏิเสธการรับเงินสดได้อย่างถูกกฎหมายอีกด้วย หรือจะเป็นในฝั่งเอเชียเอง อย่างประเทศจีน ก็มีอัตราการใช้เงินสดลดลงมา 50% ของการใช้จ่ายทั้งประเทศ โดยหันมาใช้ระบบ QR Code และ App ชำระเงิน ที่สามารถใช้จ่ายได้ตั้งแต่ร้านค้าใหญ่ ๆ จนถึงระดับร้านค้าแผงลอย

กลับมาในฝั่งของประเทศไทย นับว่ามีการใช้จ่ายผ่าน Smart Payment สูงขึ้นอย่างต่อเนื่องทุกปี จากการพัฒนาอย่างรวดเร็วทางเทคโนโลยี การสนับสนุนจากภาครัฐ และความพร้อมของผู้บริโภค ที่เปลี่ยนแปลงพฤติกรรมมาใช้ช่องทางการชำระเงินแบบดิจิทัลมากขึ้น โดยเฉพาะในช่วงสถานการณ์การแพร่ระบาดไวรัสโควิด-19 ที่ทำให้ผู้คนหลีกเลี่ยงการใช้เงินสด เนื่องจากกลายเป็นสิ่งที่มีความเสี่ยงในการติดเชื้อจากการสัมผัส หันมาใช้บริการสั่งซื้อของออนไลน์และชำระเงินผ่านแอปพลิเคชันบนมือถือมากขึ้น ไม่ว่าจะเป็นการสั่งอาหาร การช้อปปิ้งสินค้าอุปโภคบริโภค หรือการใช้บริการจัดส่งต่าง ๆ ส่วนภาคธุรกิจขนาดเล็กและผู้ประกอบการรายย่อย เช่น ร้านค้าขายของแผงลอย ร้านขายของชำ หรือตามร้านอาหารเล็ก ๆ ก็เริ่มเปิดรับการชำระเงินผ่าน PromptPay หรือ QR Code มากขึ้น เพื่อลดการสัมผัสเงินสด

โดยจากความเปลี่ยนแปลงดังกล่าวของสถานการณ์แพร่ระบาด ทำให้เกิด New Normal ของรูปแบบการชำระเงินแบบไร้สัมผัส (Contactless) ที่โน้มนำให้เกิดการพัฒนาและสนับสนุนด้านโครงสร้างพื้นฐานของไทยจากทุกภาคส่วน เช่น นโยบายจากภาครัฐบาลไทย ที่ได้ดำเนินโครงการเพื่อส่งเสริมการใช้ระบบการเงินดิจิทัล มีการพัฒนาแอปพลิเคชัน “เป๋าตังค์” มีการเชื่อมโยงระบบการชำระเงินระหว่างประเทศผ่าน QR Code ในภูมิภาคอาเซียน ทำให้ประชาชนสามารถใช้บัญชีตนเองของธนาคารไทยชำระเงินในต่างประเทศได้สะดวกขึ้น หรือจะเป็นการที่ธนาคารแห่งประเทศไทย (ธปท.) และธนาคารพาณิชย์ในประเทศ ได้เร่งพัฒนาโครงสร้างพื้นฐานด้านการทำธุรกรรมดิจิทัล อันเป็นการทำให้มีผลิตภัณฑ์บริการทางการชำระเงินอันหลากหลาย เพื่อตอบสนองพฤติกรรมของประชาชนที่มีความยึดโยงกับโลกดิจิทัล ให้ใช้ชีวิตได้อย่างสะดวกสบายและมีความปลอดภัยมากขึ้น

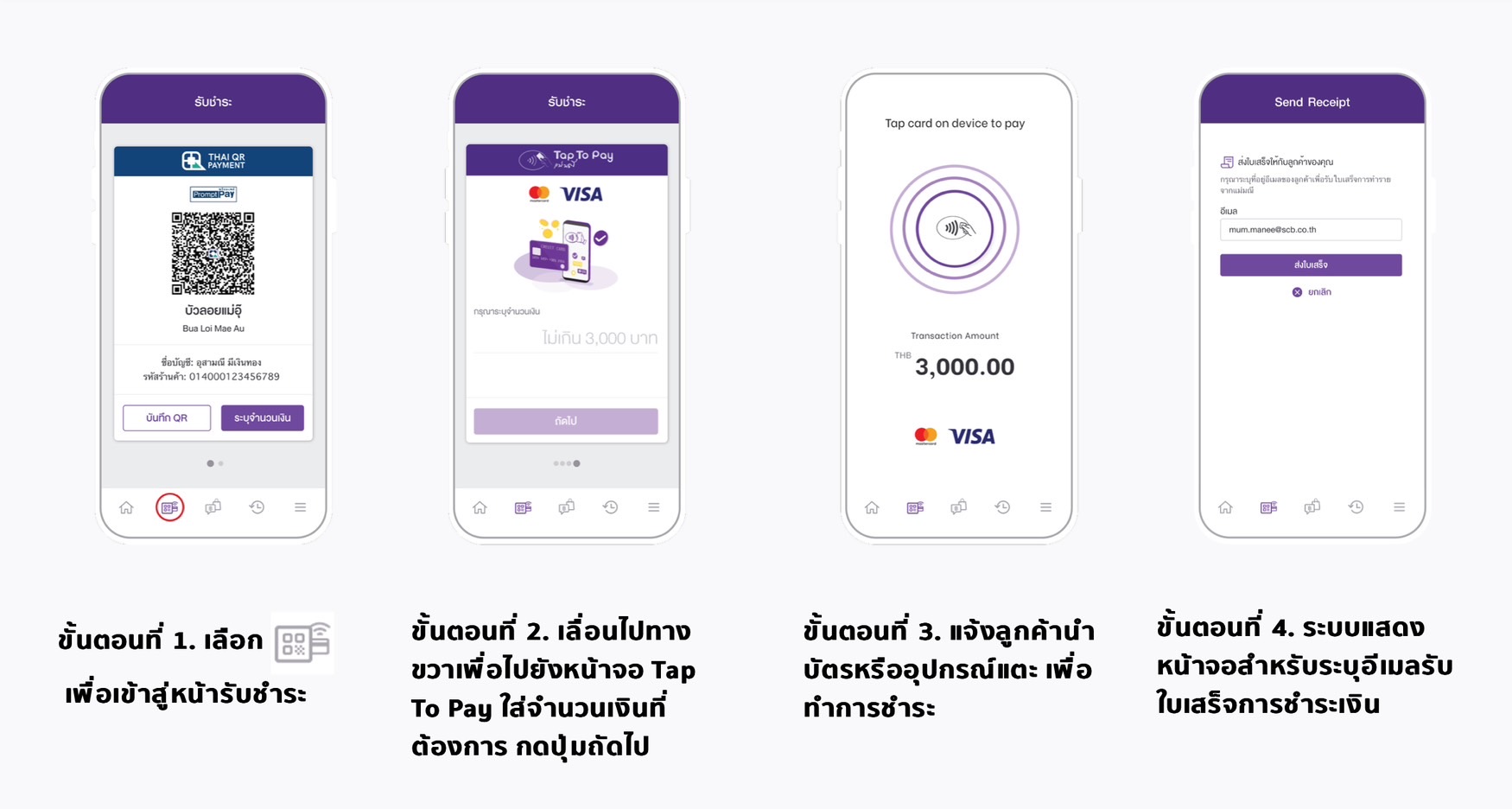

ดังเช่นการที่ธนาคารไทยพาณิชย์ หรือ SCB มีการพัฒนานวัตกรรมรับชำระเงินสำหรับร้านค้ารูปแบบใหม่ ที่ร่วมมือกับ Mastercard, Visa และ Cybersource เป็นครั้งแรกของไทย กับบริการ “SCB Tap To Pay” ที่ช่วยให้ร้านค้าสามารถรับชำระเงินลูกค้าในรูปแบบแตะจ่ายบนมือถือทันที โดยรองรับบัตรเดบิตและบัตรเครดิตที่มีสัญลักษณ์ Contactless Payment ของเครือ Visa และ Mastercard รวมถึงบัตรเสมือนบนอุปกรณ์ที่มีการเพิ่ม Wallet ได้ เช่น Google Pay, Smart Watch อย่าง Fitbit Pay และ Garmin Pay โดยร้านค้าไม่ต้องลงทุนติดตั้งเครื่องรูดบัตร EDC หรือเสียค่าดูแลรายเดือน ทำให้ช่วยลดต้นทุนการดำเนินงานและประหยัดเวลาในการให้บริการ

ซึ่งนับเป็นการอำนวยความสะดวกกับผู้บริโภคให้มีทางเลือกการชำระเงินแบบไร้เงินสดที่หลากหลายมากขึ้น จากปกติที่ต้องเปิดแอปธนาคารเพื่อสแกน QR Code จ่ายเงิน ก็สามารถใช้บัตร หรือใช้ Smart Watch ที่มีอยู่แตะจ่ายได้เลย หรือในส่วนของร้านค้า เพียงแค่เปิดใช้แพลตฟอร์มการชำระเงินจากแอป “แม่มณี” ของ SCB ก็สามารถใช้งานฟีเจอร์รับชำระเงินแบบแตะจ่ายผ่านมือถือได้โดยตรง ไม่ต้องติดตั้งเครื่อง EDC อีกต่อไป นับเป็นการประหยัดเวลา ลดต้นทุนการทำธุรกิจ และมีส่วนผลักดันให้ไทยพัฒนาเข้าสู่สังคมไร้เงินสดได้อย่างมีคุณภาพ

หรือจะเป็นทางฝั่งของธนาคารกสิกรไทย หรือ KBank ที่ให้บริการชำระเงินด้วยบัตรเครดิต Visa ของกสิกรไทย ผ่านแอปพลิเคชัน Google Pay ซึ่งเปรียบได้กับ Wallet ที่ให้ผู้ใช้เพิ่มข้อมูลของบัตรลงในแอป ก็สามารถแตะจ่ายได้แบบไร้สัมผัส ทั้งกับร้านที่มีเครื่อง EDC และกับบริการ SCB Tap To Pay ก็ได้เช่นกัน

จะเห็นได้ว่าสังคมไร้เงินสดในประเทศไทยกำลังมีการพัฒนาอย่างต่อเนื่อง โดยได้รับการสนับสนุนด้านโครงสร้างพื้นฐานจากภาครัฐ และภาคส่วนของธนาคารพาณิชย์ที่มีบทบาทสำคัญอย่างมากในการขับเคลื่อน Ecosystem ดังกล่าว เพื่อประโยชน์ ทั้งด้านการเพิ่มขีดความสามารถด้านการแข่งขันให้ผู้ประกอบการไทย ให้มีโอกาสและช่องทางการขายสินค้ามากขึ้น ลดต้นทุนการทำธุรกิจ ส่งเสริมให้เศรษฐกิจไทยเติบโต อีกทั้งยังสามารถต่อต้านคอรัปชั่น เพราะการใช้จ่ายผ่านรูปแบบดิจิทัล จะช่วยสร้างความโปร่งใสของเงินในระบบ ดึงให้คนเข้าระบบภาษีมากขึ้น ซึ่งส่งผลดีต่อการส่งเสริมการเจริญเติบโตทางเศรษฐกิจ และยกระดับคุณภาพชีวิตคนไทยให้ดีขึ้นอย่างยั่งยืน

ข่าวเด่น