สหรัฐฯ

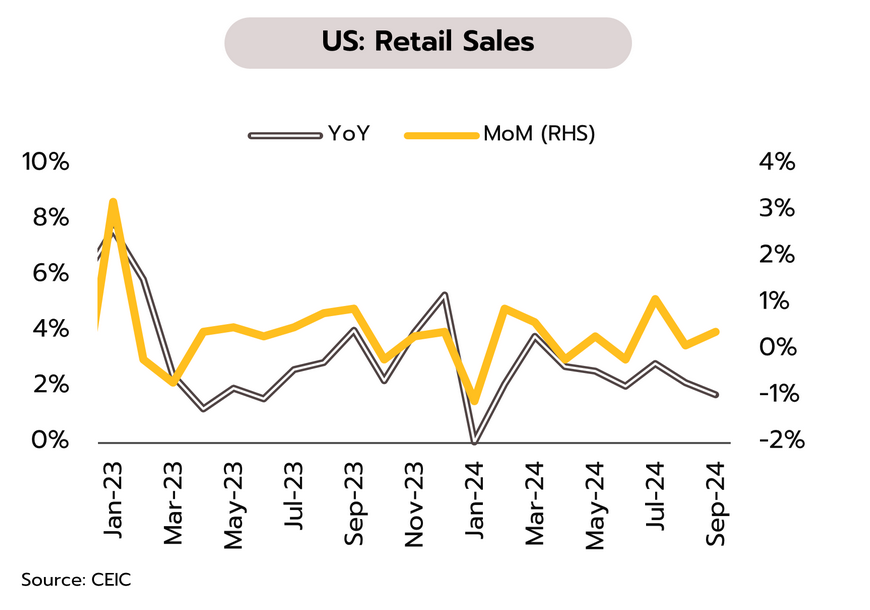

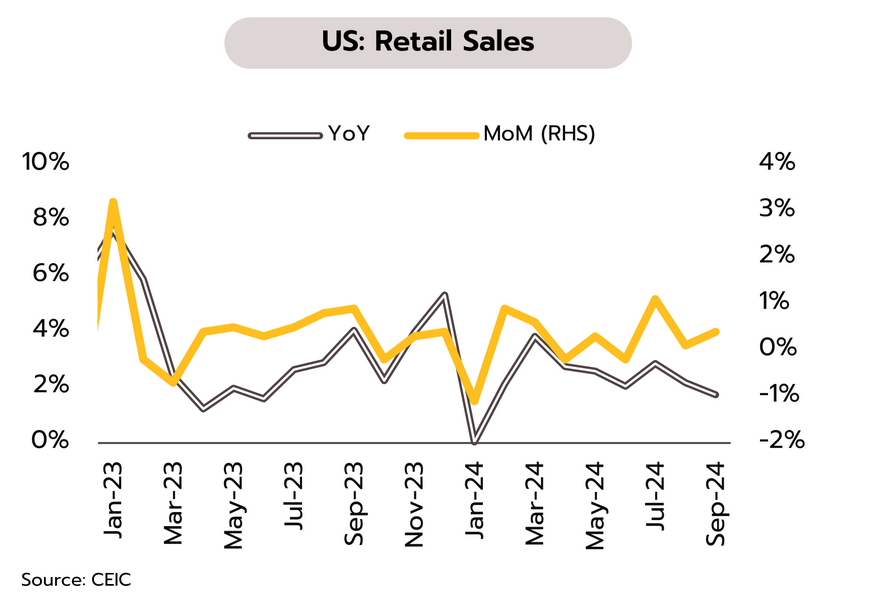

ความเสี่ยงต่อภาวะถดถอยในสหรัฐฯลดลง หลังตัวเลขเศรษฐกิจสำคัญปรับดีขึ้น ในเดือนกันยายน แม้ยอดค้าปลีกโตต่ำสุดในรอบปีที่ 1.74% YoYแต่เมื่อเทียบรายเดือน (% MoM) ยอดค้าปลีกเพิ่มขึ้น 0.4% ซึ่งสูงกว่าตลาดคาดและสูงกว่า 0.1% ในเดือนสิงหาคม ขณะที่ผู้ยื่นขอสวัสดิการว่างงานครั้งแรกลดลงมากสุดในรอบ 3 เดือนที่ 19,000 ราย สู่ระดับ 241,000 ราย ในสัปดาห์ที่แล้ว

ความเสี่ยงต่อภาวะถดถอย (recession) ลดลงจากตัวเลขเศรษฐกิจที่ปรับตัวดีขึ้น เช่น ตัวเลขการจ้างงานนอกภาคเกษตรที่กลับมาเพิ่มขึ้นมากสุดในรอบ 6 เดือนที่ 2.54 แสนราย ภาคบริการที่ขยายตัวสูงสุดในรอบ 19 เดือน และ GDPNow ล่าสุดบ่งชี้ว่าเศรษฐกิจไตรมาส 3 เติบโตถึง 3.4% จาก 3% ในไตรมาส 2 และ 1.4% ในไตรมาสแรก อย่างไรก็ตาม ภาวะทางการเงิน (financial conditions) ที่ยังคงอยู่ในระดับตึงตัวอาจสร้างแรงกดดันต่อเศรษฐกิจ สะท้อนจากการรีไฟแนนซ์หนี้ที่จะเพิ่มขึ้นมากในปี 2568-2569 ซึ่งจะกระทบต่อกำลังซื้อของผู้บริโภคและรายได้ของธุรกิจในระยะถัดไป ด้วยเหตุนี้ วิจัยกรุงศรีประเมินว่าธนาคารกลางสหรัฐฯ (เฟด) จะทยอยปรับลดอัตราดอกเบี้ยแบบค่อยเป็นค่อยไป โดยมีแนวโน้มปรับลดอัตราดอกเบี้ยลงอีกในการประชุมช่วงที่เหลือ 2 ครั้งของปีนี้ โดยปรับลดครั้งละ 0.25% สู่ 4.25-4.50% ภายในสิ้นปีนี้

ยูโรโซน

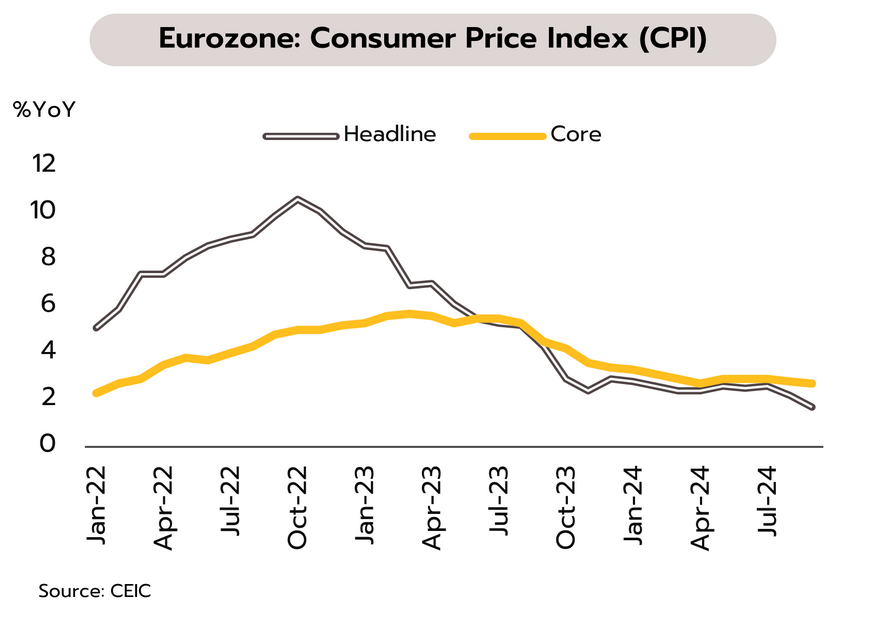

โมเมนตัมECB ลดดอกเบี้ยเป็นครั้งที่ 3 และส่งสัญญาณปรับลดต่อเนื่องหลังภาพรวมเศรษฐกิจเปราะบางและเงินเฟ้อที่ลงต่ำกว่า 2% ธนาคารกลางยุโรป (ECB) มีมติปรับลดอัตราดอกเบี้ยนโยบายลง 0.25% สู่ระดับ 3.25% หลังปรับลดไปเมื่อเดือนมิถุนายนและกันยายนที่ผ่านมา โดยประธาน ECB ระบุว่าข้อมูลล่าสุดยังคงสนับสนุนแนวโน้มที่เงินเฟ้อจะกลับสู่ระดับเป้าหมายตามที่ตั้งไว้ได้ในระยะเวลาอันสมควร ขณะที่อัตราเงินเฟ้อทั่วไปชะลอลงสู่ 1.7% ในเดือนกันยายน ซึ่งต่ำกว่าระดับเป้าหมายที่ 2% เป็นครั้งแรกนับตั้งแต่เดือนมิถุนายน 2564 เช่นเดียวกับอัตราเงินเฟ้อพื้นฐานที่ชะลอตัวมากสุดในรอบ 5 เดือนที่ระดับ 2.7%

การปรับลดอัตราดอกเบี้ยนโยบายของ ECB ในการประชุมเดือนตุลาคม สอดคล้องกับอัตราเงินเฟ้อที่ลดลงต่ำกว่าระดับเป้าหมายที่ 2% และภาพรวมเศรษฐกิจของยูโรโซนที่อ่อนแอลง สะท้อนจาก (i) การหดตัวของภาคการผลิตที่ต่อเนื่อง; (ii) แรงกระตุ้นทางการคลังที่ลดลง; (iii) สินเชื่อที่เติบโตในระดับต่ำ; รวมถึง (iv) การฟื้นตัวของการบริโภคภาคเอกชนที่ยังคงเปราะบาง นอกจากนี้ ความเสี่ยงจากการกีดกันทางค้ากับจีนและความไม่แน่นอนของนโยบายหลังการเลือกตั้งประธานาธิบดีสหรัฐฯ จะเป็นปัจจัยที่สร้างความท้าทายต่อการฟื้นตัวของยูโรโซนในระยะข้างหน้า ทั้งนี้ วิจัยกรุงศรีคาดว่า ECB จะปรับลดดอกเบี้ยต่อเนื่อง ซึ่งจะส่งผลให้อัตราดอกเบี้ยนโยบาย ณ สิ้นปีอยู่ที่ 3.00%

จีน

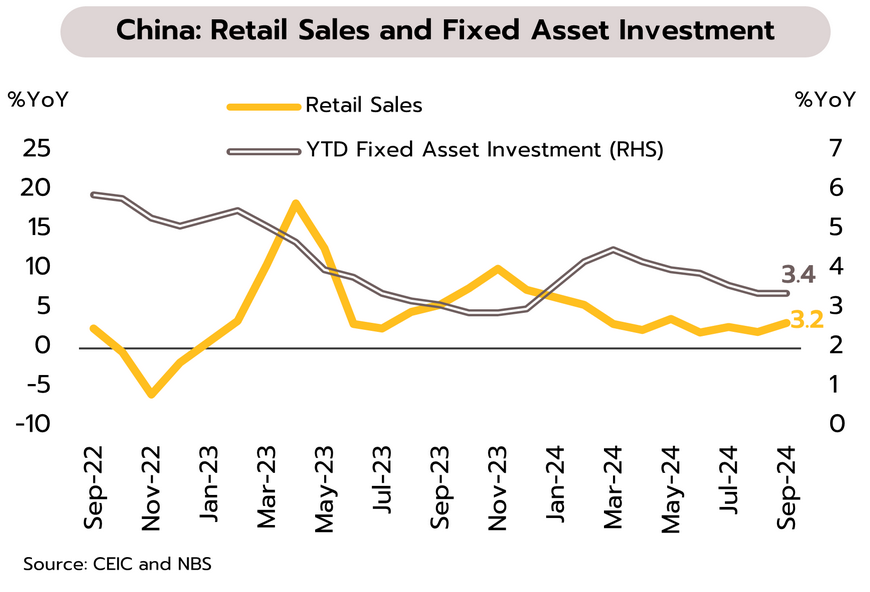

เครื่องยนต์ขับเคลื่อนเศรษฐกิจของจีนยังอ่อนแรง แม้รัฐบาลเร่งมาตรการกระตุ้นต่อเนื่อง เศรษฐกิจจีนเติบโตชะลอลงเล็กน้อยจาก 4.7% YoY ในไตรมาสที่ 2 เป็น 4.6% ในไตรมาสที่ 3 ซึ่งต่ำสุดในรอบ 6 ไตรมาส ยอดค้าปลีกขยับตัวดีขึ้นเล็กน้อยจาก 2.1% YoY ในเดือนสิงหาคมเป็น 3.2% ในเดือนกันยายน ขณะที่การลงทุนในสินทรัพย์ถาวรในช่วง 9 เดือนแรกของปีนี้ยังทรงตัวที่ 3.4% อย่างไรก็ตาม การส่งออกกลับชะลอตัวลงอย่างมากจาก 8.7% เป็น 2.4% โดยเฉพาะสินค้าไฮเทค (จาก 9.1% เป็น

-1.2 %) ส่วนการส่งออกไปยังสหรัฐฯ และสหภาพยุโรปขยายตัวเพียง 2.2% และ 1.3% ตามลำดับ ด้านภาคอสังหาริมทรัพย์ ราคาบ้านใหม่และมือสองเฉลี่ยใน 70 เมืองลดลงต่อเนื่องจาก -5.7% เป็น -6.1% และจาก -8.6% เป็น -9% ตามลำดับ ขณะที่รัฐบาลประกาศขยายการอนุมัติสินเชื่อแก่โครงการอสังหาริมทรัพย์ภายใต้ White list เพื่อให้ก่อสร้างแล้วเสร็จจากปัจจุบันที่ 2.2 เพิ่มเป็น 4 ล้านล้านหยวนภายในสิ้นปีนี้

ตัวชี้วัดล่าสุดยังคงสะท้อนภาพการชะลอตัวทางเศรษฐกิจต่อเนื่อง ท่ามกลางแรงหนุนจากภาคบริการและการส่งออกที่อ่อนกำลังลง และ แรงกดดันจากปัญหาเชิงโครงสร้าง เช่น วิกฤตภาคอสังหาริมทรัพย์ ตลาดแรงงานที่ยังเปราะบาง และภาระหนี้สินรัฐบาลท้องถิ่น ขณะที่มาตรการทางการเงินและการคลังล่าสุดน่าจะช่วยเพียงประคองเศรษฐกิจในช่วงที่เหลือของปีมากกว่ากระตุ้นการเติบโต ในอีกด้านหนึ่ง รัฐบาลเร่งออกมาตรการด้านอสังหาริมทรัพย์ต่อเนื่องหลังจากการประชุมโปลิตบูโรเดือนกันยายนส่งสัญญาณเร่ง “ยุติการร่วงหล่น” ของตลาดอสังหาริมทรัพย์ โดยคาดว่า น่าจะเรียกความเชื่อมั่นผู้บริโภคโดยรวม รวมถึงฟื้นความมั่งคั่งของประชาชนได้บางส่วน และส่งผลบวกต่อเนื่องไปยังการบริโภคในระยะข้างหน้า

เศรษฐกิจไทย

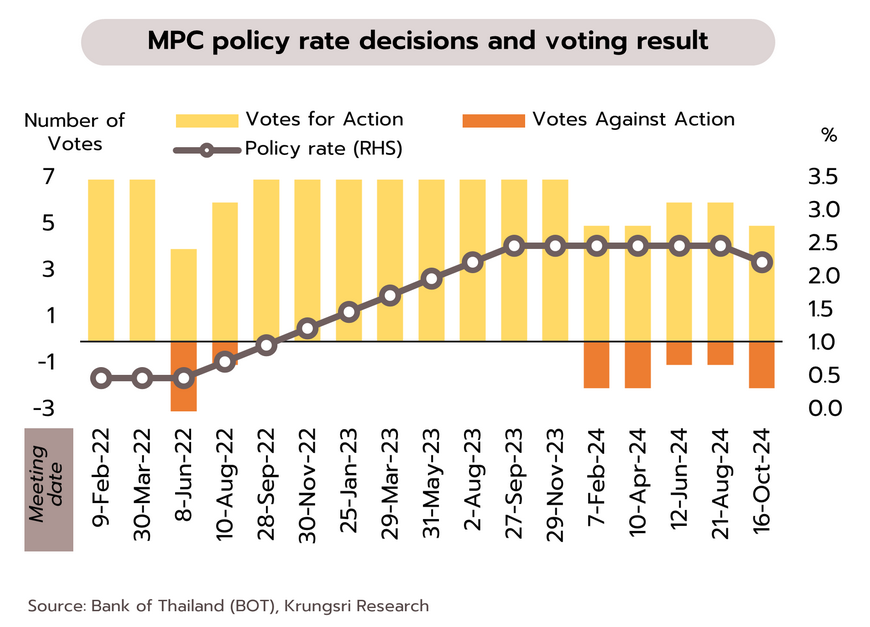

กนง.ปรับลดอัตราดอกเบี้ยนโยบายลงเป็นครั้งแรกในรอบ 4 ปี จาก 2.50% สู่ระดับ 2.25% ท่ามกลางความเชื่อมั่นที่ปรับลดลงต่อเนื่อง

กนง.ลดอัตราดอกเบี้ยนโยบายเหนือความคาดหมาย พร้อมระบุยังไม่ใช่วัฎจักรดอกเบี้ยขาลง การประชุมคณะกรรมการนโยบายการเงิน (กนง.) ในวันที่ 16 ตุลาคม มีมติ 5 ต่อ 2 ปรับลดอัตราดอกเบี้ยนโยบายจาก 2.50% เป็น 2.25% โดยประเมินเศรษฐกิจไทยเติบโตที่ 2.7% และ 2.9% ในปี 2567 และปี 2568 ใกล้เคียงกับคาดการณ์เดิมที่ 2.6% และ 3.0% ตามลำดับ ปัจจัยหนุนจากการท่องเที่ยวและการบริโภคในประเทศ ขณะที่การส่งออกฟื้นตัวช้า ด้านอัตราเงินเฟ้อคาดว่าจะกลับสู่กรอบเป้าหมายปลายปี 2567 คณะกรรมการส่วนใหญ่เห็นว่าการลดดอกเบี้ยจะช่วยบรรเทาภาระหนี้ได้บ้าง โดยไม่เป็นอุปสรรคต่อกระบวนการปรับลดสัดส่วนหนี้ครัวเรือนต่อรายได้ (debt deleveraging) ท่ามกลางสินเชื่อมีแนวโน้มชะลอตัว ขณะที่กรรมการ 2 ท่าน เห็นควรให้คงดอกเบี้ย ไว้ระดับเดิมที่ยังสอดคล้องกับแนวโน้มเศรษฐกิจและเงินเฟ้อ รวมถึงการรักษาขีดความสามารถของนโยบายการเงินในการรองรับความไม่แน่นอนในระยะข้างหน้า

การตัดสินใจลดอัตราดอกเบี้ยนโยบายของกนง.ครั้งนี้ เหนือความคาดหมายของตลาดและวิจัยกรุงศรี เนื่องจากแนวโน้มเศรษฐกิจและอัตราเงินเฟ้อยังคงเป็นไปตามที่ กนง. คาดการณ์ไว้ อย่างไรก็ตาม กนง. ได้ให้ความสำคัญกับเสถียรภาพทางการเงินมากขึ้น โดยเฉพาะประเด็นหนี้ครัวเรือนที่ปรับตัวดีขึ้นแม้ยังอยู่ในระดับสูง นอกจากนี้ ยังมีความกังวลเกี่ยวกับผลกระทบของภาวะการเงินที่ตึงตัวต่อการเติบโตของสินเชื่อที่ชะลอตัวลงและคุณภาพสินเชื่อที่เสื่อมลง โดยเฉพาะในกลุ่ม SMEs และครัวเรือนที่มีหนี้สูงการปรับลดอัตราดอกเบี้ย 0.25% จึงอาจช่วยบรรเทาภาระหนี้ ผ่อนคลายภาวะการเงิน และสนับสนุนการเติบโตของเศรษฐกิจจริงได้บ้าง

สำหรับแนวโน้มดอกเบี้ยในระยะถัดไป วิจัยกรุงศรีประเมินจากรายงานประชุมที่ระบุว่า “อัตราดอกเบี้ยนโยบายยังควรอยู่ในระดับที่เป็นกลางและสอดคล้องกับศักยภาพเศรษฐกิจ รวมทั้งไม่ต่ำเกินไปจนนำไปสู่การสะสมความไม่สมดุลทางการเงินในระยะยาว” จึงคาดว่ากนง.จะยังไม่เร่งปรับลดดอกเบี้ยนโยบายลงต่อเนื่อง โดยน่าจะใช้แนวทางจับตาและรอประเมินสถานการณ์ (wait-and-see approach) ผ่านการติดตามกระบวนการลดหนี้และแนวโน้มเศรษฐกิจอย่างใกล้ชิด ทั้งนี้ หากการลดหนี้ยังคงดำเนินต่อไปและสถานการณ์เศรษฐกิจแย่ลงกว่าที่คาด อาจทำให้คณะกรรมการปรับลดอัตราดอกเบี้ยเพิ่มเติมลงสู่ 2% ภายในไตรมาสแรกของปี 2568 ซึ่งใกล้เคียงกับระดับอัตรา

ดอกเบี้ยที่เป็นกลาง

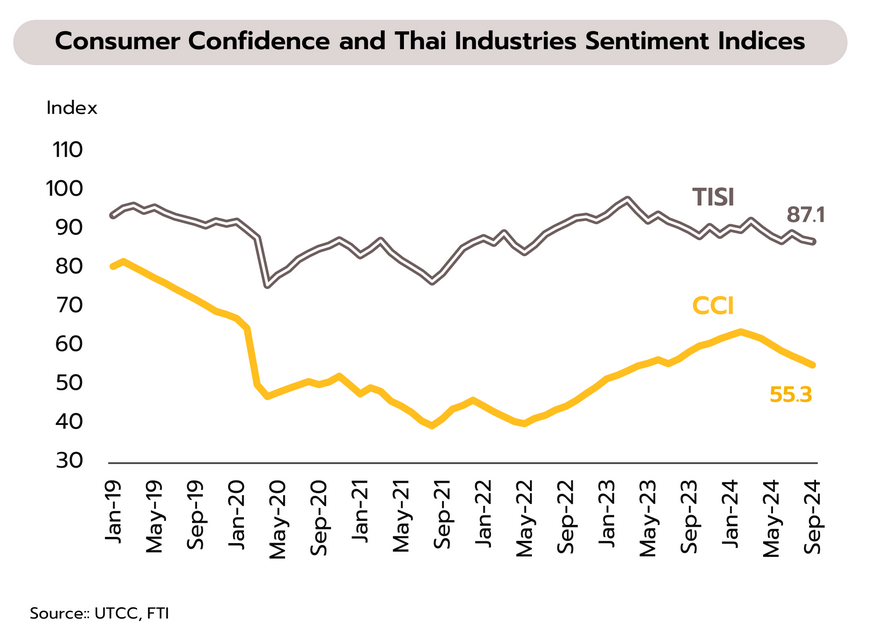

ความเชื่อมั่นผู้บริโภคและภาคอุตสาหกรรมยังอ่อนแอ ด้านรัฐบาลเตรียมออกมาตรการกระตุ้นเศรษฐกิจเพิ่มเติม ล่าสุดดัชนีความเชื่อมั่นผู้บริโภคเดือนกันยายนยังคงปรับลดลงต่อเนื่องเป็นเดือนที่7 สู่ระดับต่ำสุดในรอบ 17 เดือน ที่ 55.3 จาก 56.5 เดือนสิงหาคม เช่นเดียวกับดัชนีความเชื่อมั่นภาคอุตสาหกรรม (TISI) เดือนกันยายน ลดลงต่อเนื่องเป็นเดือนที่ 2 สู่ระดับต่ำสุดในรอบ 27 เดือน ที่ 87.1 จาก 87.7 เดือนสิงหาคม

ความเชื่อมั่นทั้งผู้บริโภคและภาคธุรกิจที่ยังฟื้นตัวช้าส่วนหนึ่งได้รับผลกระทบของปัจจัยชั่วคราวจากสถานการณ์น้ำท่วมในหลายจังหวัดทางภาคเหนือและภาคตะวันออกเฉียงเหนือ ซึ่งส่งผลต่อการผลิตทั้งภาคเกษตรและอุตสาหกรรม และกำลังซื้อของคนพื้นที่ อย่างไรก็ตาม แม้ความเชื่อมั่นในระยะข้างหน้าอาจมีปัจจัยบวกอยู่บ้างจากมาตรการแจกเงินสด 10,000 บาทแก่กลุ่มเปราะบาง ที่ดำเนินการไปเมื่อปลายเดือนกันยายน แต่อาจกระตุ้นการใช้จ่ายในประเทศได้เพียงระยะสั้น ล่าสุดรัฐบาลเผยเตรียมพิจารณาออกมาตรการกระตุ้นเศรษฐกิจเพิ่มเติม อาทิ มาตรการสนับสนุนการท่องเที่ยวและการใช้จ่ายในประเทศ การพิจารณาแจกเงินในกลุ่มผู้ลงทะเบียนโครงการดิจิทัลวอลเล็ตเดิม ทั้งนี้ หากมาตรการมีรายละเอียดที่ชัดเจนมากขึ้นและสามารถนำมาดำเนินการได้อย่างเหมาะสม น่าจะช่วยฟื้นฟูความเชื่อมั่นและสร้างแรงขับเคลื่อนให้กับเศรษฐกิจในระยะข้างหน้า

ข่าวเด่น