อุตสาหกรรมการบินถือเป็นหนึ่งในภาคขนส่งที่มีการปล่อยก๊าซคาร์บอนไดออกไซด์อยู่ในระดับสูง คิดเป็นสัดส่วนราว 2% ของการปล่อยก๊าซคาร์บอนไดออกไซด์ทั่วโลก ทำให้จำเป็นต้องเร่งดำเนินการ เพื่อมุ่งสู่เป้าหมาย Net Zero ภายในปี 2593 ซึ่งหนึ่งในเครื่องมือที่สำคัญ ได้แก่ เชื้อเพลิงอากาศยานแบบยั่งยืน (Sustainable Aviation Fuel: SAF) ที่สามารถลดการปล่อยก๊าซคาร์บอนไดออกไซด์สูงถึงราว 80% เมื่อเทียบกับเชื้อเพลิงฟอสซิล

Krungthai COMPASS ประเมินว่า ในปี 2580 มูลค่าตลาด SAF ของไทยจะสูงถึง 6.3 หมื่นล้านบาท จากในปี 2569 ที่คาดว่าจะมีมูลค่า 5.4 พันล้านบาท หรือเติบโตเฉลี่ยสูงถึงปีละ 25%CAGR จากเป้าหมายการใช้ SAF ของไทยที่มีแนวโน้มเพิ่มขึ้น ซึ่งหากภาครัฐและภาคเอกชนร่วมมือกันในการสนับสนุนการใช้ SAF ตามป้าหมายที่จะให้สายการบินใช้ SAF ในสัดส่วน 8% ในปี 2580 คาดว่าจะช่วยลดปริมาณการปล่อยก๊าซคาร์บอนไดออกไซด์มากถึง 2.3 ล้านตันต่อปี หรือราว 11% ของการปล่อยก๊าซคาร์บอน ไดออกไซด์ในภาคการขนส่งทางอากาศของไทย

อย่างไรก็ดี การเปลี่ยนผ่านไปสู่การผลิตและการใช้ SAF ยังมีความท้าทายและต้องอาศัยความร่วมมือกันทั้ง Ecosystem โดยผู้ประกอบการในอุตสาหกรรมการบินควรวางแผนและกำหนดเป้าหมายการใช้ SAF มากขึ้น ส่วนผู้ประกอบการในอุตสาหกรรมเชื้อเพลิงชีวภาพควรสร้างเครือข่ายในการจัดหาและการผลิต SAF ขณะที่ภาครัฐควรมีบทบาทสำคัญในการสนับสนุนด้านการวิจัยและพัฒนาเทคโนโลยีการผลิต SAF รวมทั้งออกมาตรการส่งเสริมการลงทุนและการใช้ SAF อย่างเป็นรูปธรรม

ปัจจุบัน การเปลี่ยนแปลงของสภาพภูมิอากาศ (Climate Change) ได้ทวีความรุนแรงมากขึ้น ทำให้ทุกภาคส่วน รวมถึงอุตสาหกรรมการบินมีความมุ่งมั่นในการลดการปล่อยก๊าซคาร์บอนไดออกไซด์ เพื่อลดผลกระทบต่อสิ่งแวดล้อม และบรรเทาผลกระทบจากกฎระเบียบเกี่ยวกับการบินระหว่างประเทศที่มีความเข้มงวดมากขึ้น เนื่องจากการขนส่งทางอากาศมีการใช้เชื้อเพลิงสูง อีกทั้งเครื่องบินส่วนใหญ่ยังคงใช้เชื้อเพลิงอากาศยานจากฟอสซิลที่เมื่อเผาไหม้จะปล่อยก๊าซคาร์บอนไดออกไซด์ออกมาเป็นจำนวนมาก ทำให้อุตสาหกรรมการบินทั่วโลกจำเป็นต้องเร่งดำเนินการ เพื่อลดการปล่อยก๊าซคาร์บอนไดออกไซด์อย่างเป็นรูปธรรม

สมาคมขนส่งทางอากาศระหว่างประเทศ (International Air Transport Association: IATA) และองค์การการบินพลเรือนระหว่างประเทศ (International Civil Aviation Organization: ICAO) จึงได้กำหนดเป้าหมายลดการปล่อยก๊าซคาร์บอนไดออกไซด์สุทธิเป็นศูนย์ (Net Zero) ภายในปี 2593 โดยมุ่งเน้นการใช้เชื้อเพลิงอากาศยานแบบยั่งยืน (Sustainable Aviation Fuel: SAF) เพื่อทดแทนเชื้อเพลิงอากาศยานจากฟอสซิล

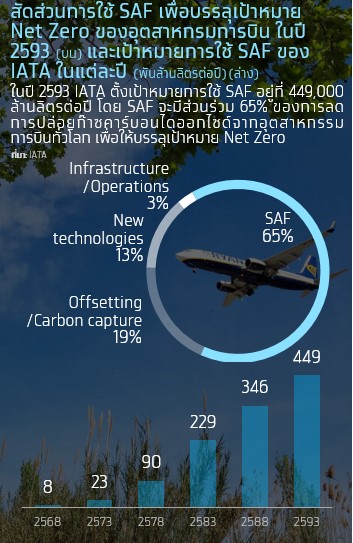

โดยผลการศึกษาของ IATA ประเมินว่า SAF เป็นเชื้อเพลิงอากาศยานที่จะช่วยลดการปล่อยก๊าซคาร์บอน

ไดออกไซด์ในอุตสาหกรรมการบินได้ถึง 65% เพื่อให้บรรลุเป้าหมาย Net Zero ภายในปี 2593 โดย IATA ตั้งเป้าหมายการใช้ SAF ให้ได้ 8,000 และ 23,000 ล้านลิตรต่อปี ภายในปี 2568 และปี 2573 ตามลำดับ และจะเพิ่มเป็น 449,000 ล้านลิตรต่อปี ภายในปี 2593

นอกจากนี้ SAF ยังเป็นเชื้อเพลิงอากาศยานที่ช่วยบรรเทาผลกระทบจากกฎระเบียบเกี่ยวกับการบินระหว่างประเทศที่มีความเข้มงวดมากขึ้น โดยเฉพาะโครงการชดเชยและการลดคาร์บอนสำหรับการบินระหว่างประเทศ (Carbon Offsetting and Reduction Scheme for International Aviation: CORSIA) เนื่องจาก ICAO อนุญาตให้สายการบินสามารถใช้ SAF เพื่อลดค่าใช้จ่ายสำหรับชดเชยปริมาณการปล่อยก๊าซคาร์บอนไดออกไซด์จากเที่ยวบินระหว่างประเทศ ทำให้ตลาด SAF ยังมีแนวโน้มเติบโตได้อีกมาก ซึ่งจะเป็นโอกาสสำหรับอุตสาหกรรมเชื้อเพลิงชีวภาพของไทย เพื่อรองรับความต้องการใช้ SAF ทั่วโลกที่มีแนวโน้มเพิ่มขึ้นอย่างมีนัยสำคัญ

บทความนี้จึงจะนำทุกท่านไปทำความรู้จักกับ SAF ให้มากขึ้น รวมทั้งชี้ให้เห็นว่า ทำไมตลาด SAF จึงเป็นโอกาสที่น่าสนใจของอุตสาหกรรมเชื้อเพลิงชีวภาพของไทย และหากสายการบินของไทยหันมาใช้ SAF มากขึ้น จะส่งผลดีต่อสิ่งแวดล้อมอย่างไร

อุตสาหกรรมการบินปล่อย Emissions มากแค่ไหน

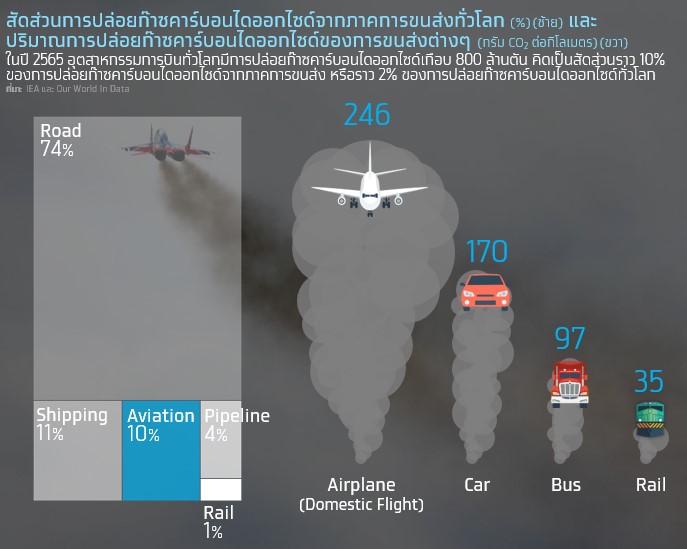

ในปี 2565 อุตสาหกรรมการบินทั่วโลกมีการปล่อยก๊าซคาร์บอนไดออกไซด์เกือบ 800 ล้านตัน คิดเป็นสัดส่วนราว 2% ของการปล่อยก๊าซคาร์บอนไดออกไซด์ทั่วโลก หรือราว 10% ของการปล่อยก๊าซคาร์บอนไดออกไซด์จากภาคการขนส่ง ซึ่งมากเป็นอันดับ 3 ของภาคการขนส่ง รองจากการขนส่งทางถนนและทางเรือ อย่างไรก็ดี การขนส่งทางอากาศมีปริมาณการปล่อยก๊าซคาร์บอนไดออกไซด์ต่อระยะทางมากที่สุด เมื่อเทียบกับการขนส่งต่างๆ สะท้อนจากข้อมูลของ Department for Energy Security and Net Zero, UK Government ชี้ว่า การขนส่งทางอากาศภายในประเทศมีการปล่อยก๊าซคาร์บอนไดออกไซด์มากถึง 246 กรัม CO2 ต่อกิโลเมตร ขณะที่รถยนต์ รถบัส และรถไฟมีการปล่อยก๊าซคาร์บอนไดออกไซด์ราว 170, 97 และ 35 กรัม CO2 ต่อกิโลเมตร ตามลำดับ

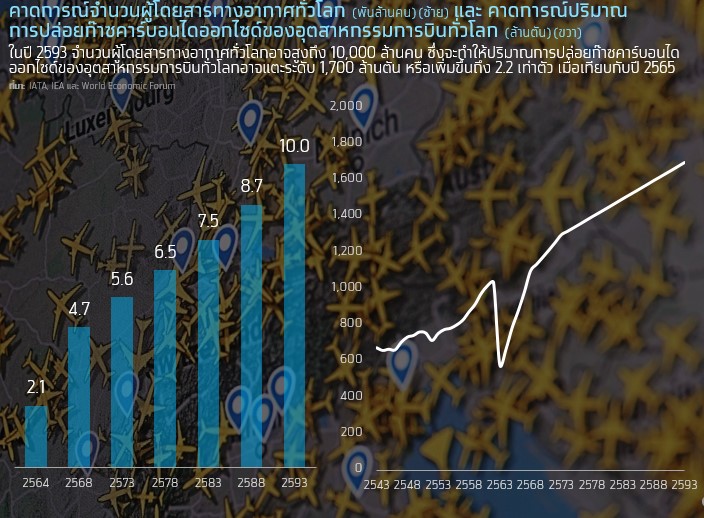

นอกจากนี้ ในระยะยาว ความต้องการเดินทางของผู้โดยสารและการขนส่งสินค้าทางอากาศมีแนวโน้มเพิ่มขึ้นต่อเนื่อง ตามการฟื้นตัวของเศรษฐกิจและการเพิ่มขึ้นของรายได้ประชากร โดย IATA คาดว่า ในปี 2593 จำนวนผู้โดยสารทางอากาศทั่วโลกอาจสูงถึง 10,000 ล้านคน ทำให้ปริมาณการปล่อยก๊าซคาร์บอนไดออกไซด์ของอุตสาหกรรมการบินทั่วโลกอาจแตะระดับ 1,700 ล้านตัน หรือเพิ่มขึ้นถึง 2.2 เท่า เมื่อเทียบกับปี 2565

ดังนั้น IATA และ ICAO จึงสนับสนุนให้มีการใช้เชื้อเพลิงชีวภาพ รวมถึงการลงทุนในเทคโนโลยีสมัยใหม่ เพื่อรักษาระดับการปล่อยก๊าซคาร์บอนไดออกไซด์ของอุตสาหกรรมการบินไม่ให้เกินระดับที่เคยปล่อยในปี 2562 ซึ่งหนึ่งในเครื่องมือที่สำคัญในการลดการปล่อยก๊าซคาร์บอนไดออกไซด์ ได้แก่ การใช้เชื้อเพลิง SAF เพื่อขับเคลื่อนให้อุตสาหกรรมการบินบรรลุเป้าหมาย Net Zero ภายในปี 2593

ทำความรู้จักกับ SAF

เชื้อเพลิงอากาศยานแบบยั่งยืน (Sustainable Aviation Fuel: SAF) เป็นเชื้อเพลิงอากาศยานที่ผลิตมาจากวัตถุดิบหมุนเวียน เช่น น้ำมันปรุงอาหารที่ใช้แล้ว ไขมันสัตว์ กากน้ำตาล เป็นต้น ซึ่งช่วยลดการปล่อยก๊าซคาร์บอนไดออกไซด์ของอุตสาหกรรมการบิน อีกทั้งสามารถนำ SAF ผสมกับเชื้อเพลิงอากาศยานจากฟอสซิลได้เลย โดยไม่ต้องปรับเปลี่ยนเครื่องยนต์หรือปรับปรุงโครงสร้างพื้นฐานในการเติมเชื้อเพลิง

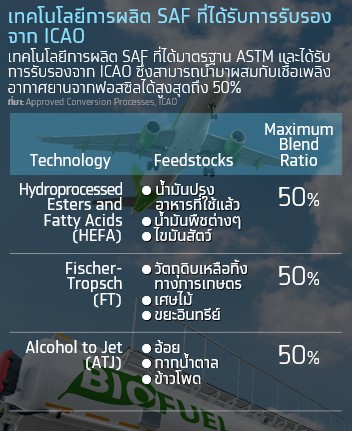

ทั้งนี้ เทคโนโลยีการผลิต SAF ที่ได้มาตรฐาน American Society for Testing Materials (ASTM) และได้รับการรับรองจาก ICAO แล้ว ประกอบด้วย 3 กลุ่มหลัก ดังนี้

1. Hydroprocessed Esters and Fatty Acids (HEFA) เป็น SAF ที่ผลิตจากน้ำมันปรุงอาหารที่ใช้แล้ว น้ำมันพืช และไขมันสัตว์ โดยใช้กระบวนการเติมไฮโดรเจนในการแปรรูปน้ำมันและไขมันแล้วกลั่นให้เป็นเชื้อเพลิง

2. Fischer-Tropsch (FT) เป็น SAF ที่ผลิตจากเศษวัสดุชีวมวล เช่น วัตถุดิบเหลือทิ้งทางการเกษตร เศษไม้ ขยะอินทรีย์ เป็นต้น โดยใช้กระบวนการแปลงสภาพชีวมวลเป็นก๊าซสังเคราะห์แล้วนำไปกลั่นเพื่อเปลี่ยนเป็นเชื้อเพลิง

3. Alcohol to Jet (ATJ) เป็น SAF ที่ผลิตจากพืชที่ให้แอลกอฮอล์ เช่น อ้อย กากน้ำตาล ข้าวโพด เป็นต้น โดยใช้กระบวนการหมักวัตถุดิบให้เป็นแอลกอฮอล์แล้วแปรรูปเป็นเชื้อเพลิง

ซึ่งในปัจจุบัน เทคโนโลยีการผลิตดังกล่าวข้างต้นมีอัตราส่วนการผสม SAF กับเชื้อเพลิงอากาศยานจากฟอสซิลสูงสุดไม่เกิน 50% โดยเทคโนโลยีการผลิต SAF แบบ HEFA ถือเป็นทางเลือกที่มีความพร้อมด้านการใช้งานมากที่สุด เนื่องจากเป็นเทคโนโลยีที่ได้รับการพัฒนาแล้ว อีกทั้งยังมีต้นทุนการผลิตอยู่ในระดับต่ำ เมื่อเทียบกับเทคโนโลยีการผลิตอื่นๆ

ทำไม SAF จึงมีความน่าสนใจ

SAF ถือเป็นทางเลือกที่ยั่งยืนสำหรับอุตสาหกรรมการบินคาร์บอนต่ำ ซึ่งตอบโจทย์ทั้งผู้ผลิตและผู้บริโภค โดยมีรายละเอียด ดังนี้

1. ตอบโจทย์กระแสรักษ์สิ่งแวดล้อม

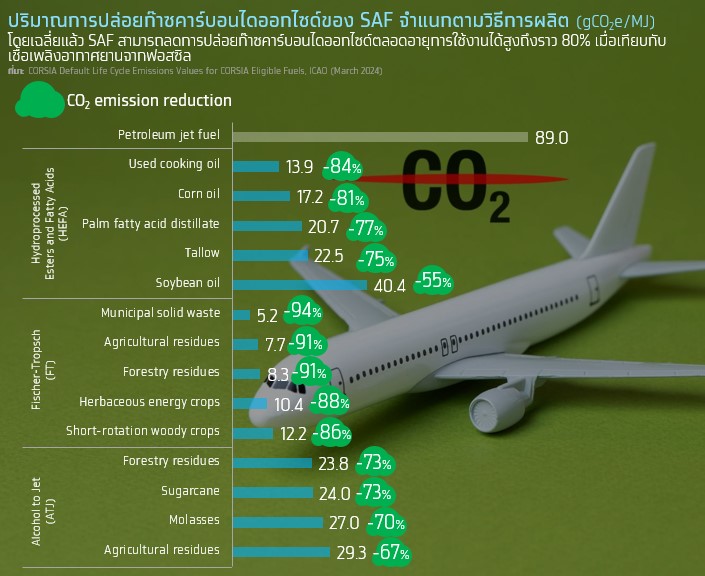

จากรายงานของ IATA และ ICAO ระบุว่า โดยเฉลี่ยแล้ว SAF สามารถลดการปล่อยก๊าซคาร์บอนได ออกไซด์ตลอดอายุการใช้งานได้สูงถึงราว 80% เมื่อเทียบกับเชื้อเพลิงอากาศยานจากฟอสซิล นอกจากนี้ ยังสามารถลดอนุภาคขนาดเล็กและกำมะถันได้ถึง 90% และ 100% ตามลำดับ เนื่องจาก SAF ผลิตมาจากวัตถุดิบหมุนเวียน เช่น น้ำมันปรุงอาหารที่ใช้แล้ว กากน้ำตาล เป็นต้น ซึ่งวัตถุดิบหมุนเวียนที่ใช้ในการผลิตสามารถดูดซับก๊าซคาร์บอนไดออกไซด์จากชั้นบรรยากาศได้ และช่วยลดการพึ่งพาเชื้อเพลิงฟอสซิล ทำให้การปล่อยก๊าซคาร์บอนไดออกไซด์สุทธิจากการใช้ SAF ลดลง

ซึ่งในปัจจุบัน พฤติกรรมของผู้โดยสารมีแนวโน้มที่จะเลือกสายการบินที่เป็นมิตรต่อสิ่งแวดล้อม ทำให้ความต้องการใช้ SAF มีแนวโน้มเพิ่มขึ้นต่อเนื่อง สะท้อนจากผลสำรวจของ Lilium International Survey (2024) ชี้ว่า 65% ของผู้โดยสารต้องการการเดินทางทางอากาศที่ยั่งยืน และ 73% ของผู้โดยสารมีความกังวลเกี่ยวกับมลภาวะทางอากาศจากการบินแบบดั้งเดิม ซึ่งสอดคล้องกับผลสำรวจของ Ansys’ Sustainable Aviation Survey (2023) ชี้ว่า 65% ของผู้โดยสารยินดีที่จะจ่ายเงินมากขึ้น สำหรับการเดินทางทางอากาศที่เป็นมิตรต่อสิ่งแวดล้อม นอกจากนี้ 32% ของผู้โดยสารมีแนวโน้มที่จะเดินทางกับสายการบินที่มีความมุ่งมั่นในการลดการปล่อยก๊าซคาร์บอนไดออกไซด์ และ 46% ของผู้โดยสารสนใจที่จะเดินทางด้วยเครื่องบินที่ใช้ SAF สะท้อนถึงความต้องการพลังงานทางเลือกสำหรับอุตสาหกรรมการบินคาร์บอนต่ำที่มีแนวโน้มเพิ่มขึ้น ซึ่งจะเป็นปัจจัยสนับสนุนต่อการเติบโตของมูลค่าตลาด SAF ในอนาคต

2. นโยบายสนับสนุนของภาครัฐ

ปัจจุบัน หลายประเทศทั่วโลกกำหนดนโยบายสนับสนุนการผลิตและการใช้ SAF เพื่อส่งเสริมอุตสาหกรรมการบินที่ยั่งยืน ซึ่งจะส่งผลดีต่อการเติบโตของตลาด SAF ตัวอย่างเช่น รัฐบาลสหรัฐฯ ส่งเสริมการเพิ่มสัดส่วนของการใช้เชื้อเพลิงชีวภาพ รวมถึง SAF ผ่านนโยบาย Renewable Fuel Standard (RFS) รวมทั้งยังมีนโยบาย SAF Tax Credit ซึ่งให้เครดิตภาษีกับผู้ผลิต SAF ในอัตรา 1.25 ดอลลาร์สหรัฐฯ ต่อแกลลอน สำหรับ SAF ที่ลดการปล่อยก๊าซเรือนกระจกตลอดวงจรชีวิตขั้นต่ำ 50% นอกจากนี้ ยังมีเครดิตภาษีเพิ่มเติมอีก 0.01 ดอลลาร์สหรัฐฯ ต่อแกลลอน สำหรับทุกเปอร์เซ็นต์ของการปล่อยก๊าซเรือนกระจกที่ลดลงเกิน 50% สูงสุด 0.50 ดอลลาร์สหรัฐฯ ต่อแกลลอน ซึ่งจะช่วยลดต้นทุนและกระตุ้นการลงทุนในเทคโนโลยีการผลิต SAF ของผู้ประกอบการ

ขณะที่สหภาพยุโรปออกกฎหมาย ReFuelEU Aviation โดยกำหนดให้สายการบินของสหภาพยุโรปต้องเพิ่มสัดส่วนการผสม SAF อย่างน้อย 2% ของเชื้อเพลิงการบินทั้งหมด ในปี 2568 และจะเพิ่มเป็น 6% ในปี 2573 และ 70% ในปี 2593 นอกจากนี้ยังมี EU Emissions Trading System (ETS) ที่จัดสรรงบประมาณ 1.6 พันล้านยูโร เพื่อลดส่วนต่างราคาระหว่าง SAF และเชื้อเพลิงฟอสซิล ซึ่งจะช่วยให้สายการบินสามารถเข้าถึง SAF ได้มากขึ้น

ด้านรัฐบาลญี่ปุ่นกำหนดเป้าหมายให้สายการบินใช้ SAF ในสัดส่วน 10% ของเชื้อเพลิงการบินทั้งหมด ภายในปี 2573 ขณะที่รัฐบาลจีนกำหนดเป้าหมายในการผลิต SAF อย่างน้อย 10 ล้านตันต่อปี ภายในปี 2573 รวมทั้งมีเป้าหมายให้สายการบินของจีนต้องเพิ่มสัดส่วนการผสม SAF อยู่ที่ 2% ของเชื้อเพลิงการบินทั้งหมด ภายในปี 2568 และเพิ่มขึ้นเป็น 15% ภายในปี 2573 สำหรับประเทศไทย สำนักงานการบินพลเรือนแห่งประเทศไทย (The Civil Aviation Authority of Thailand: CAAT) อยู่ระหว่างหารือกับหน่วยงานที่เกี่ยวข้อง เพื่อเตรียมออกกฎให้สายการบินที่ออกจากไทยต้องใช้ SAF ในสัดส่วน 1% ภายในปี 2569 และจะเพิ่มเป็น 3-5% ในปีถัดไป

นอกจากนี้ ยังมีโครงการรวมกลุ่มระหว่างภาครัฐและภาคเอกชน เพื่อสนับสนุนการเปลี่ยนผ่านสู่การบินที่ยั่งยืน ซึ่งจะทำให้การผลิตและการใช้ SAF มีแนวโน้มเพิ่มขึ้นต่อเนื่อง โดยเฉพาะโครงการ Clean Skies for Tomorrow (CST) ของ World Economic Forum ซึ่งเป็นโครงการรวมกลุ่มระหว่างภาครัฐและภาคเอกชน รวมถึงผู้ผลิตเครื่องบิน สายการบิน สนามบิน และหน่วยงานที่เกี่ยวข้อง เพื่อสนับสนุนเงินทุนในการพัฒนาเทคโนโลยี SAF โดยกำหนดเป้าหมายการใช้ SAF ในสัดส่วน 10% ของเชื้อเพลิงการบินทั้งหมด ภายในปี 2573 ซึ่งมีสายการบินหลายแห่งทั่วโลกเข้าร่วมโครงการ CST เช่น สายการบิน American Airlines, สายการบิน Air France, สายการบิน Japan Airlines เป็นต้น ขณะที่สายการบิน Singapore Airlines ประกาศแผนการใช้ SAF อยู่ที่ 5% ของเชื้อเพลิงการบินทั้งหมด ภายในปี 2573 ทำให้สายการบินหลายแห่งร่วมลงทุนกับบริษัทน้ำมันในการวิจัยและพัฒนาเทคโนโลยี SAF เพื่อผลิตและจัดหา SAF ให้มีปริมาณที่เพียงพอตามเป้าหมายของสายการบิน

ทั้งนี้ นโยบายภาครัฐและเป้าหมายการใช้ SAF ของสายการบินต่างๆ ที่มีความชัดเจนมากขึ้น จะเป็นโอกาสสำหรับอุตสาหกรรมเชื้อเพลิงชีวภาพของไทย เนื่องจากไทยเป็นหนึ่งในจุดหมายปลายทางที่สำคัญของนักท่องเที่ยวทั่วโลก ทำให้มีเที่ยวบินระหว่างประเทศเข้ามาเป็นจำนวนมาก ส่งผลให้ไทยมีโอกาสในการให้บริการ SAF แก่สายการบินที่มีเป้าหมายการใช้ SAF หรือเข้าร่วมโครงการ CORSIA รวมถึงสายการบินของไทยที่มีแผนการใช้ SAF มากขึ้นในอนาคต เช่น Thai Airways และ Bangkok Airways เป็นต้น ดังนั้น หากผู้ประกอบการไทยมีการพัฒนาและขยายกำลังการผลิต SAF มากขึ้น โดยอาศัยความเชี่ยวชาญ และความได้เปรียบด้านวัตถุดิบเหลือทิ้งทางการเกษตร อาจเป็นโอกาสที่ทำให้ไทยเป็นศูนย์กลางการผลิต SAF ในภูมิภาคอาเซียน เพื่อรองรับปริมาณความต้องการ SAF ที่มีแนวโน้มเพิ่มขึ้น

3. การเพิ่มขึ้นของเม็ดเงินลงทุนใน SAF

เม็ดเงินลงทุนจาก Venture Capital ของกลุ่ม SAF เพิ่มขึ้นอย่างมาก จะเป็นปัจจัยเร่งต่อการเติบโต

ของตลาด SAF และจะทำให้ต้นทุนในการผลิต SAF มีแนวโน้มลดลง โดยข้อมูลจาก Dealroom พบว่า มูลค่าเงินลงทุนจากธุรกิจการร่วมลงทุน (Venture Capital) ในกลุ่ม Startup ที่เกี่ยวกับ SAF เพิ่มขึ้นอย่างมาก โดยในช่วง 9 เดือนแรกของปี 2567 มีมูลค่าเงินลงทุนสูงถึง 1.5 พันล้านดอลลาร์สหรัฐฯ เพิ่มขึ้นจากปี 2560 ที่มีมูลค่าเพียง 27 ล้านดอลลาร์สหรัฐฯ อีกทั้งบริษัทขนาดใหญ่ยังมีการร่วมลงทุนผ่านกองทุน SAF เช่น เมื่อเดือน ก.ค. 2567 บริษัท Airbus ร่วมกับพันธมิตรในการจัดตั้งกองทุน Sustainable Aviation Fuel Financing Alliance (SAFFA) มูลค่ารวมกว่า 200 ล้านดอลลาร์สหรัฐฯ โดยมีเป้าหมายเพื่อสนับสนุนการผลิตและพัฒนาเทคโนโลยีการผลิต SAF ซึ่งจะช่วยให้การเปลี่ยนผ่านไปสู่การใช้พลังงานที่ยั่งยืนของอุตสาหกรรมการบินเป็นไปได้อย่างรวดเร็วและมีประสิทธิภาพมากขึ้น

นอกจากนี้ เม็ดเงินลงทุนในเชื้อเพลิง SAF ที่เพิ่มขึ้นต่อเนื่อง จะทำให้ความสามารถในการผลิต SAF มากขึ้น ซึ่งจะส่งผลให้ต้นทุนการผลิต SAF มีแนวโน้มลดลงในอนาคต สะท้อนจากรายงานของ World Economic Forum และ McKinsey & Company ชี้ว่า ต้นทุนการผลิต SAF ด้วยน้ำมันปรุงอาหารที่ใช้แล้ว ด้วยเทคโนโลยีการผลิตแบบ HEFA จะมีต้นทุนการผลิตต่ำที่สุด เมื่อเทียบกับเทคโนโลยีการผลิตอื่นๆ โดยในปี 2563 ต้นทุนการผลิต SAF แบบ HEFA อยู่ที่ราว 1,375 ดอลลาร์สหรัฐฯ ต่อตัน และคาดว่าจะมีแนวโน้มลดลงเหลือเพียง 1,070 ดอลลาร์สหรัฐฯ ต่อตัน ในปี 2593 หรือลดลง 22% จากในปี 2563 ทำให้ส่วนต่างราคาระหว่าง SAF และเชื้อเพลิงการบินจากฟอสซิลลดลง ซึ่งจะช่วยกระตุ้นให้สายการบินมีแนวโน้มที่จะหันมาใช้เชื้อเพลิง SAF มากขึ้น

4. มูลค่าตลาด SAF ยังเติบโตอีกมาก

แรงผลักดันจากนโยบายสนับสนุนการผลิตและการใช้ SAF ของภาครัฐ ประกอบกับความก้าวหน้าของเทคโนโลยีการผลิต ทำให้ตลาด SAF ยังมีศักยภาพในการเติบโตได้อีกมาก โดยในปี 2566 อเมริกา เหนือครองส่วนแบ่งตลาด SAF มากที่สุดราว 48% รองลงมา ได้แก่ เอเชียแปซิฟิกและยุโรปครองส่วนแบ่งตลาดราว 30% และ 15% ตามลำดับ

ทั้งนี้ จากรายงานของ BIS Research (2023) คาดว่า ในปี 2576 มูลค่าตลาด SAF ของโลกจะสูงถึง 131.1 พันล้านดอลลาร์สหรัฐฯ (ราว 4.6 ล้านล้านบาท) จากในปี 2566 ที่มีมูลค่าเพียง 1.3 พันล้านดอลลาร์สหรัฐฯ (ราว 4.5 หมื่นล้านบาท) หรือมีอัตราการเติบโตเฉลี่ยสูงถึงปีละ 58.8%CAGR โดยปัจจัยสนับสนุนมาจากหลายประเทศทั่วโลกออกนโยบายส่งเสริมการผลิตและการใช้ SAF ในอุตสาหกรรมการบิน รวมถึงการลงทุนที่เพิ่มขึ้นในด้านการวิจัยและพัฒนาเทคโนโลยีการผลิต SAF ซึ่งจะเป็นแรงขับเคลื่อนสำคัญที่ทำให้ตลาด SAF มีแนวโน้มเติบโตต่อเนื่องในอนาคต

โอกาสในการลงทุน SAF ของอุตสาหกรรมเชื้อเพลิงชีวภาพของไทยเป็นอย่างไร

สำหรับโอกาสในการลงทุน SAF ของประเทศไทยมีความชัดเจนมากขึ้น เนื่องจากภาครัฐได้บรรจุ SAF เข้าไปใน (ร่าง) แผนพัฒนาพลังงานทดแทนและพลังงานทางเลือก พ.ศ. 2567-2580 (AEDP2024) เพื่อนับสนุนเป้าหมายการลดการปล่อยก๊าซเรือนกระจกของประเทศ โดยจะกำหนดสิทธิประโยชน์การลงทุนสำหรับการผลิต SAF เพื่อใช้ในประเทศและส่งออก รวมทั้งเตรียมออกมาตรการส่งเสริมการใช้ SAF โดยมีเป้าหมายสัดส่วนการผสม SAF อยู่ที่ 1% ในปี 2569 และจะเพิ่มเป็น 2% ในปี 2570-2572 โดยใช้เทคโนโลยี HEFA จากน้ำมันปรุงอาหารที่ใช้แล้วเป็นหลัก หลังจากนั้นจะใช้เทคโนโลยี HEFA ร่วมกับเทคโนโลยี ATJ จากกากน้ำตาลเป็นหลัก ซึ่งคาดว่าในปี 2579 เป็นต้นไป จะมีสัดส่วน

การผสม SAF อยู่ที่ 8% หรือราว 1.9 ล้านลิตรต่อวัน ซึ่งจะเป็นโอกาสของอุตสาหกรรมเชื้อเพลิงชีวภาพของไทย เพื่อรองรับความต้องการ SAF ที่มีแนวโน้มเพิ่มขึ้น

สอดคล้องกับโครงการศึกษาแนวทางการส่งเสริมเชื้อเพลิงอากาศยานอย่างยั่งยืนของมหาวิทยาลัย

เกษตรศาสตร์ พบว่า เทคโนโลยี Oil to Jet เช่น HEFA และเทคโนโลยี Alcohol to Jet เป็นเทคโนโลยีที่มีความเหมาะสมสำหรับประเทศไทย อย่างไรก็ดี เทคโนโลยี Oil to Jet เป็นเทคโนโลยีที่มีความน่าสนใจมากที่สุด โดยมีปัจจัยหนุน ดังนี้

1) ไทยมีวัตถุดิบชีวมวลและน้ำมันที่เหลือจากการทำอาหารภายในประเทศเป็นจำนวนมาก

2) ไทยมีตัวอย่างการผลิตนำร่องด้วยการใช้เทคโนโลยีการกลั่นน้ำมันเป็นเชื้อเพลิงชีวภาพ เช่น ศูนย์วิจัยเชื้อเพลิงและพลังงานจากชีวมวลของคณะวิทยาศาสตร์ จุฬาลงกรณ์มหาวิทยาลัย เป็นต้น

ซึ่งปัจจุบัน เริ่มมีผู้ประกอบการไทยลงทุนผลิต SAF เช่น PTTGC กำลังปรับปรุงโรงกลั่นน้ำมันดิบเพื่อรองรับการผลิต SAF โดยจะผลิต 5 แสนลิตรต่อวัน ภายในเดือน ม.ค. 2568 และกลุ่มบริษัทบางจากกำลังก่อสร้างหน่วยผลิต SAF จากน้ำมันปรุงอาหารที่ใช้แล้ว โดยมีกำลังการผลิต 1 ล้านลิตรต่อวัน ซึ่งคาดว่าจะเริ่มผลิตภายในไตรมาสที่ 2 ของปี 2568

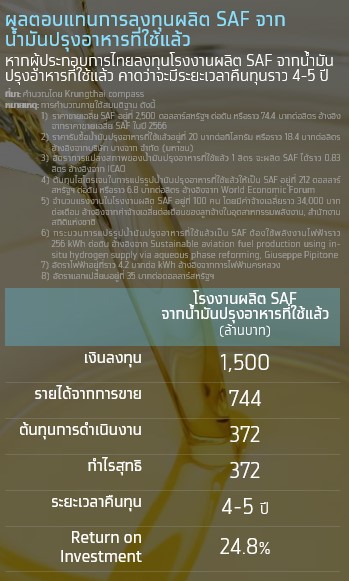

ทั้งนี้ Krungthai COMPASS ประเมินว่า หากผู้ประกอบการไทยลงทุนผลิต SAF จากน้ำมันปรุงอาหารที่ใช้แล้ว กรณีกำลังการผลิต 10 ล้านลิตรต่อปี คาดว่าจะต้องใช้เงินลงทุนราว 1,500 ล้านบาท และมีระยะเวลาคืนทุนราว 4-5 ปี โดยมีผลตอบแทนจากการลงทุนที่ 24.8% ซึ่งมีรายละเอียด ดังนี้

สมมติฐาน: โรงงานผลิต SAF จากน้ำมันปรุงอาหารที่ใช้แล้ว โดยมีกำลังการผลิต 10 ล้านลิตรต่อปี

ด้านเงินทุน: เงินลงทุนในการก่อสร้างและติดตั้งอุปกรณ์ของโรงงานผลิต SAF ราว 1,500 ล้านบาท อ้างอิงข้อมูลจาก SkyNRG

ด้านผลประโยชน์: ผู้ประกอบการจะมีรายได้จากการขาย SAF มากถึง 744 ล้านบาทต่อปี โดยมีต้นทุนวัตถุดิบน้ำมันปรุงอาหารที่ใช้แล้วและต้นทุนไฮโดรเจนราว 222 และ 68 ล้านบาทต่อปี รวมถึงค่าแรงงานและค่าไฟฟ้าราว 41 และ 11 ล้านบาทต่อปี ตามลำดับ และเมื่อหักค่าบำรุงรักษาที่คิดเป็น 2% ของเงินลงทุน หรือราว 30 ล้านบาทต่อปี จะทำให้ผลประโยชน์สุทธิของโรงงานผลิต SAF อยู่ที่ 372 ล้านบาทต่อปี

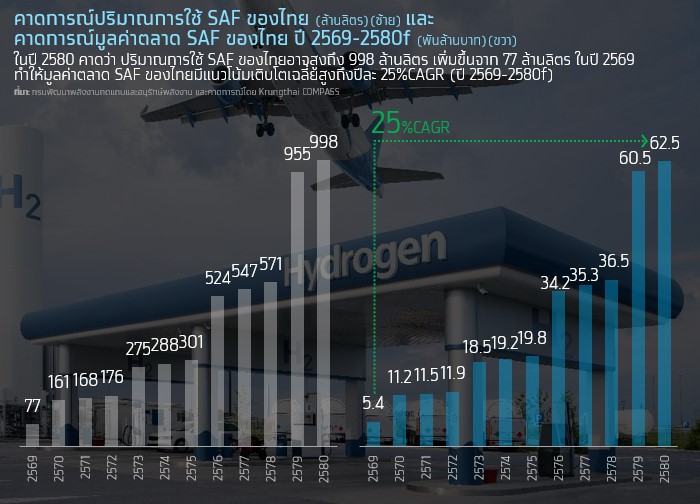

จากเป้าหมายการใช้ SAF ของภาครัฐ และการลงทุนของบริษัทผู้ผลิตเชื้อเพลิงชีวภาพของไทยที่เพิ่มขึ้น ทำให้มูลค่าตลาด SAF ของไทยมีแนวโน้มเติบโต โดย Krungthai COMPASS ประเมินว่า ในปี 2580 มูลค่าตลาด SAF ของไทยจะอยู่ที่ราว 6.3 หมื่นล้านบาท จากในปี 2569 ที่คาดว่าจะมีมูลค่า 5.4 พันล้านบาท หรือมีอัตราการเติบโตเฉลี่ยสูงถึงปีละ 25%CAGR โดยมีวิธีประเมินดังนี้

1) ประเมินมูลค่าตลาด SAF ของไทยตามคาดการณ์ปริมาณการใช้เชื้อเพลิงอากาศยานของประเทศไทย ซึ่งอ้างอิงจากกรมพัฒนาพลังงานทดแทนและอนุรักษ์พลังงาน และเป้าหมายสัดส่วนการใช้ SAF ของไทยตาม (ร่าง) Oil Plan 2024 ซึ่งอยู่ที่ 1% ของเชื้อเพลิงการบินทั้งหมด ในปี 2569 หรือราว 77 ล้านลิตรต่อปี และจะเพิ่มเป็น 2%, 3%, 5% และ 8% ในปี 2570-2572, ปี 2573-2575, ปี 2576-2578 และปี 2579-2580 ตามลำดับ

2) ราคาขาย SAF ในปี 2569 คาดว่าจะอยู่ที่ราว 70 บาทต่อลิตร และจะลดลงราว 1% ต่อปี ตามทิศทางต้นทุนการผลิต SAF ที่มีแนวโน้มลดลง

หากสายการบินของไทยหันมาใช้ SAF มากขึ้นจะช่วยลด Emissions มากแค่ไหน

ในปี 2566 ปริมาณการปล่อยก๊าซคาร์บอนไดออกไซด์ในภาคการขนส่งทางอากาศของไทยอยู่ที่ราว 20 ล้านตัน และคาดว่าจะมีแนวโน้มเพิ่มขึ้นต่อเนื่องตามการฟื้นตัวของเศรษฐกิจและภาคการท่องเที่ยว ซึ่งหากสายการบินของไทยมีการเปลี่ยนมาใช้ SAF มากขึ้น จะมีส่วนช่วยลดการปล่อยก๊าซคาร์บอนไดออก ไซด์ในภาคการขนส่งทางอากาศของประเทศ โดย Krungthai COMPASS ประเมินว่า หากภาครัฐและภาคเอกชนร่วมมือกันในการสนับสนุนการใช้ SAF ตาม (ร่าง) Oil Plan 2024 ที่กำหนดเป้าหมายการใช้ SAF ในสัดส่วน 8% ในปี 2580 จะช่วยลดปริมาณการปล่อยก๊าซคาร์บอนไดออกไซด์มากถึง 2.3 ล้านตันต่อปี หรือราว 11% ของปริมาณการปล่อยก๊าซคาร์บอนไดออกไซด์ในภาคการขนส่งทางอากาศของไทย ซึ่งเทียบเท่าการปลูกป่ามากถึง 188 ล้านต้นต่อปี คิดเป็นพื้นที่ป่า 1.9 ล้านไร่ หรือเกือบ 2 เท่าของพื้นที่กรุงเทพฯ

โดยประเมินปริมาณก๊าซคาร์บอนไดออกไซด์ที่ลดลงจากการใช้ SAF ซึ่งอ้างอิงข้อมูลจาก CORSIA Default Life Cycle Emissions Values ของ ICAO ระบุว่า ค่าสัมประสิทธิ์ของการปล่อยก๊าซคาร์บอน ไดออกไซด์กรณี SAF ที่ผลิตมาจากน้ำมันปรุงอาหารที่ใช้แล้วอยู่ที่ 13.9 gCO2e/MJ ขณะที่ค่าสัม ประสิทธิ์ของการปล่อยก๊าซคาร์บอนไดออกไซด์ของเชื้อเพลิงอากาศยานจากฟอสซิลอยู่ที่ 89 gCO2e/MJ โดยอัตรา Fuel Conversion Factor ของเชื้อเพลิงอากาศยานจากฟอสซิลอยู่ที่ 3.16 kgCO2/kg fuel ซึ่งหากกำหนดให้ในปี 2580 สายการบินของไทยใช้ SAF ที่ผลิตจากน้ำมันปรุงอาหารที่ใช้แล้วในสัดส่วน 8% ของเชื้อเพลิงการบินทั้งหมด หรือราว 998 ล้านลิตรต่อปี หรือราว 848,232 ตันต่อปี จะช่วยลดปริมาณการปล่อยก๊าซคาร์บอนไดออกไซด์มากถึง 2.3 ล้านตันต่อปี ซึ่งจะมีส่วนช่วยสนับสนุนให้ประเทศไทยบรรลุเป้าหมายความเป็นกลางทางคาร์บอน ภายในปี 2593

Implication:

Krungthai COMPASS มองว่า การผลักดันให้มีการผลิตและการใช้ SAF มากขึ้น จะมีส่วนช่วยสนับสนุนให้ประเทศไทยบรรลุเป้าหมายความเป็นกลางทางคาร์บอน ภายในปี 2593 อย่างไรก็ดี การเปลี่ยนผ่านไปสู่การใช้ SAF ยังมีความท้าทายและต้องอาศัยความร่วมมือกันทั้ง Ecosystem ดังนี้

• ผู้ประกอบการในอุตสาหกรรมการบินของไทยควรวางแผนและให้ความสำคัญกับการใช้ SAF เพื่อลดผลกระทบต่อสิ่งแวดล้อม โดยร่วมมือกับผู้ประกอบการผลิต SAF ภายในประเทศ เพื่อสร้างห่วงโซ่อุปทานที่แข็งแกร่งและสนับสนุนการพัฒนาวัตถุดิบในการผลิต SAF นอกจากนี้ ควรผลักดันให้สายการบินกำหนดเป้าหมายการใช้ SAF ที่มีความชัดเจนมากขึ้น รวมถึงสร้างความตระหนักแก่ผู้โดยสารเกี่ยวกับความสำคัญของ SAF ในการลดการปล่อยก๊าซเรือนกระจกในอุตสาหกรรมการบิน ซึ่งจะช่วยเสริมสร้างภาพลักษณ์ที่ดีให้กับสายการบินและสนับสนุนการพัฒนาเชื้อเพลิงชีวภาพที่ยั่งยืน

• ผู้ประกอบการในอุตสาหกรรมเชื้อเพลิงชีวภาพควรลงทุนในเทคโนโลยีการผลิต SAF รวมทั้งสร้างเครือข่ายในการจัดหาและการผลิต SAF ที่ยั่งยืน โดยผู้ประกอบการในอุตสาหกรรมเชื้อเพลิงชีวภาพควรวิจัยและพัฒนาเทคโนโลยีการผลิต SAF ให้มีประสิทธิภาพมากขึ้น รวมทั้งอาจพิจารณาการผลิต SAF จากวัตถุดิบที่หลากหลาย เพื่อลดข้อจำกัดด้านวัตถุดิบภายในประเทศ นอกจากนี้ ควรร่วมมือกับเกษตรกร ภาคครัวเรือน รวมถึงผู้ประกอบการในอุตสาหกรรมอาหาร และอุตสาหกรรมโรงแรม เพื่อรวบรวมน้ำมันปรุงอาหารที่ใช้แล้วและวัตถุดิบเหลือทิ้งทางการเกษตรอย่างเป็นระบบ ซึ่งจะช่วยลดต้นทุนในการรวบรวมวัตถุดิบในการผลิต SAF รวมทั้งยังช่วยลดการพึ่งพาการนำเข้าวัตถุดิบจากต่างประเทศ

• ภาครัฐควรสนับสนุนด้านการวิจัยและพัฒนาเทคโนโลยีการผลิต SAF รวมทั้งออกมาตรการส่งเสริมการลงทุนและการใช้ SAF อย่างเป็นรูปธรรม เนื่องจากในปัจจุบัน ต้นทุนการผลิต SAF สูงกว่าเชื้อเพลิงอากาศยานจากฟอสซิลถึง 3-4 เท่า ดังนั้น ภาครัฐควรมีบทบาทสำคัญในการสนับสนุนด้านการวิจัยและพัฒนาเทคโนโลยีการผลิต SAF ควบคู่ไปกับการออกมาตรการทางภาษีและมาตรการที่มิใช่ภาษี เช่น การให้เงินอุดหนุนการผลิต SAF มาตรการยกเว้นภาษีนำเข้าเครื่องจักรสำหรับการผลิต SAF หรือมาตรการปรับลดอัตราภาษีสำหรับสายการบินที่เลือกใช้ SAF มากขึ้น เป็นต้น เพื่อให้ต้นทุนการผลิต SAF ลดลงมาอยู่ในระดับที่สามารถแข่งขันได้กับเชื้อเพลิงอากาศยานจากฟอสซิล ซึ่งจะช่วยกระตุ้นให้มีการผลิตและการใช้ SAF ภายในประเทศมากขึ้น

สุคนธ์ทิพย์ ชัยสายัณห์

Krungthai COMPASS

.jpg)

.jpg)

.jpg)

ข่าวเด่น