ผลประกอบการของธุรกิจโรงกลั่นน้ำมันมีแนวโน้มลดลงในปี 2567 ก่อนที่จะปรับดีขึ้นในช่วงปี 2568-69 โดยปัจจัยหนุนจาก 1) ความต้องการใช้น้ำมันสำเร็จรูปในประเทศคาดว่าจะเติบโตเฉลี่ยปีละ

2.8%CAGR ในช่วงปี 2566-69 ตามการฟื้นตัวของภาคท่องเที่ยวและภาคอุตสาหกรรม 2) ค่าการกลั่นน้ำมันของไทยคาดว่าจะเพิ่มขึ้นจาก 5.0 USD/บาร์เรลในปี 2567 เป็น 5.5 USD/บาร์เรล ในปี 2569 ซึ่งได้รับอานิสงส์จากการปิดโรงกลั่นน้ำมันจำนวนมากในยุโรป

ในระยะยาว (ปี 2570-78) ความต้องการใช้น้ำมันสำเร็จรูปในไทยคาดว่าจะเพิ่มขึ้นจนถึงปี 2573 ก่อนที่ลดลงเฉลี่ยปีละ 0.6%CAGR ในช่วงปี 2573-78 เนื่องจากผู้บริโภคมีแนวโน้มที่จะใช้รถยนต์ไฟฟ้าประเภท BEV มากขึ้น เพื่อทดแทนการใช้รถยนต์สันดาป รวมถึงปัจจัยบั่นทอนเพิ่มเติมจากภาครัฐที่มีแนวโน้มจะออกกฎระเบียบด้านสิ่งแวดล้อมให้เข้มข้นมากขึ้น รวมทั้งสนับสนุนการใช้เชื้อเพลิงชีวภาพ เพื่อสนับสนุนเป้าหมาย Carbon Neutrality ของไทย ซึ่งส่งผลกระทบเชิงลบต่อธุรกิจนี้ แต่ความต้องการน้ำมันสำเร็จรูปบางประเภท เช่น Jet Fuel มีโอกาสเติบโต ตามความต้องการเดินทางทางอากาศที่คาดว่าจะเพิ่มขึ้น

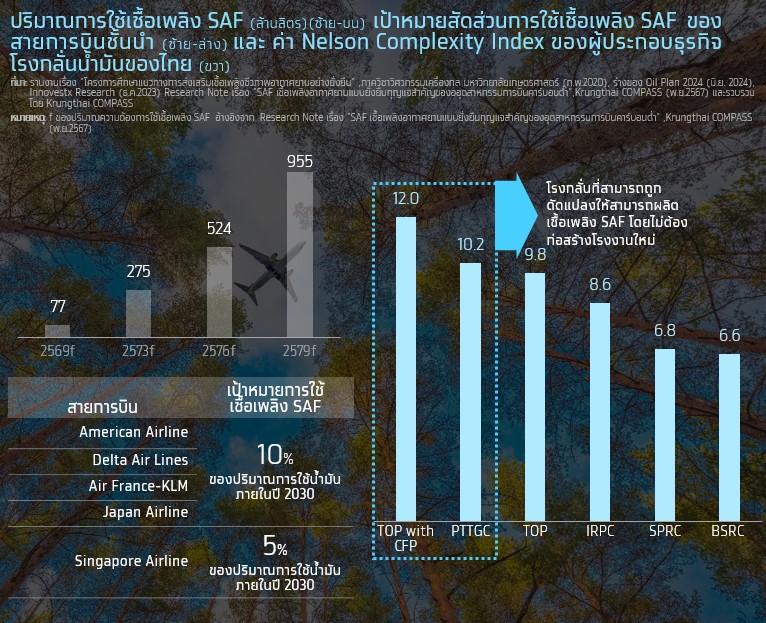

ในระยะยาว Krungthai COMPASS มองว่า หนึ่งแนวทางในการปรับตัวของธุรกิจโรงกลั่นน้ำมันคือ การผลิตเชื้อเพลิงอากาศยานแบบยั่งยืน (เชื้อเพลิง SAF) ที่เป็นมิตรกับสิ่งแวดล้อมมากขึ้น เนื่องจากความต้องการใช้เชื้อเพลิง SAF มีแนวโน้มเพิ่มขึ้นเฉลี่ยปีละ 28.6%CAGR ในช่วงปี 2569-79 ตามความต้องการใช้เชื้อเพลิง SAF ของสายบินชั้นนำของโลก

ธุรกิจโรงกลั่นน้ำมันเป็นหนึ่งในธุรกิจที่มีบทบาทสำคัญทางเศรษฐกิจ เนื่องจากธุรกิจนี้ทำการจัดหาและผลิตผลิตภัณฑ์ปิโตรเลียมเพื่อขับเคลื่อนกิจกรรมทางเศรษฐกิจของประเทศให้ดำเนินได้อย่างต่อเนื่อง อีกทั้งยังช่วยลดความเสี่ยงจากการขาดแคลนพลังงาน ซึ่งช่วยเพิ่มความมั่นคงด้านพลังงานของประเทศ

นอกจากนั้น ราคาขายผลิตภัณฑ์ปิโตรเลียมและผลประกอบการของธุรกิจนี้ยังเป็นปัจจัยสำคัญที่ใช้ในการกำหนดราคาขายน้ำมันสำเร็จรูปภายในประเทศ ซึ่งเป็นค่าใช้จ่ายหลักของภาคธุรกิจและภาคครัวเรือน อีกทั้งยังใช้ในการกำหนดอัตราผลตอบแทนของธุรกิจอื่นๆ ในอุตสาหกรรมปิโตรเลียม เช่น ธุรกิจค้าส่งน้ำมันเชื้อเพลิง สถานีเชื้อเพลิง ด้วยเหตุผลที่กล่าวมาทำให้ธุรกิจโรงกลั่นน้ำมันเป็นอีกหนึ่งธุรกิจที่มีความสำคัญต่อการดำเนินกิจกรรมทางธุรกิจ การใช้จ่ายของครัวเรือนและความมั่นคงทางพลังงานของประเทศ

ในช่วงที่ผ่านมา หลังการระบาดของโควิด-19 ได้คลี่คลายลง ความต้องการใช้น้ำมันทั่วโลกได้ฟื้นตัวขึ้น ขณะที่ โรงกลั่นน้ำมันหลายแห่งทั่วโลกถูกปิดลงเพื่อประหยัดต้นทุนการผลิตและซ่อมบำรุงในช่วงการระบาดของโควิด-19 ส่งผลให้การขยายกำลังการผลิตน้ำมันสำเร็จรูปฟื้นตัวช้ากว่าความต้องการใช้น้ำมัน ประกอบกับ ปัญหาความขัดแย้งด้านภูมิศาสตร์ที่มีอยู่ต่อเนื่อง ทำให้สหรัฐและสหภาพยุโรปต้องระงับและลดการนำเข้าน้ำมันสำเร็จรูปและน้ำมันดิบจากรัสเซีย จึงทำให้ต้องนำเข้าน้ำมันสำเร็จรูปจากแหล่งอื่นๆ โดยเฉพาะภูมิภาคเอเชีย มากขึ้น ซึ่งส่งผลบวกต่อผลประกอบการของโรงกลั่นน้ำมันในเอเชีย รวมถึงโรงกลั่นน้ำมันในไทย ในช่วงที่ผ่านมา

อย่างไรก็ดี ในระยะถัดไป คาดว่า สหภาพยุโรป สหรัฐฯ และประเทศชั้นนำของโลกจะมีมาตราการทางค้าใหม่ๆ เพื่อควบคุมการนำเข้าสินค้าที่ปล่อยก๊าซเรือนกระจกสูงมากขึ้น ซึ่งอาจทำให้ภาครัฐและภาคเอกชนของไทยต้องปรับกระบวนการผลิตและขนส่งสินค้าให้เป็นมิตรกับสิ่งแวดล้อมมากขึ้นตาม อีกทั้งยังส่งผลกระทบเชิงลบต่อความต้องการใช้น้ำมันสำเร็จรูปและผลประกอบการของธุรกิจโรงกลั่นของไทยในระยะข้างหน้า โดยผลกระทบจากแนวโน้มดังกล่าวจะวิเคราะห์ในบทความนี้

โรงกลั่นน้ำมันทั่วโลกมีกี่ประเภท?

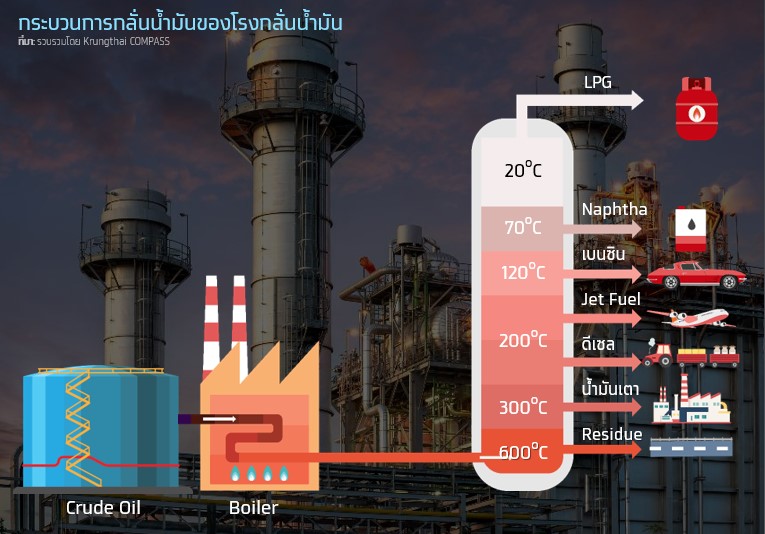

ก่อนอื่นจะพาผู้อ่านมาทำความรู้จักกับกระบวนการกลั่นน้ำมันของโรงกลั่น กระบวนการกลั่นน้ำมันคือ การเปลี่ยนสภาพน้ำมันดิบ (Crude Oil) ให้เป็นน้ำมันสำเร็จรูปชนิดต่างๆ โดยการส่งน้ำมันดิบเข้าไปในเตาเผา (Boiler) ที่มีอุณหภูมิ 350-400 องศาเซลเซียล เพื่อให้ได้ไอร้อนเข้าไปในหอกลั่นที่มีถาดเป็นชั้นๆ แล้วนำไปควบแน่นเพื่อให้ได้น้ำมันสำเร็จรูปชนิดต่างๆ ซึ่งน้ำมันสำเร็จรูปที่มีจุดเดือดต่ำจะควบแน่นออกมาที่ส่วนบนของหอกลั่น เช่น ก๊าซ LPG และน้ำมันเบนซิน ขณะที่น้ำมันสำเร็จรูปที่มีจุดเดือดสูงจะควบแน่นออกมาที่ส่วนล่างของหอกลั่น เช่น Residue และน้ำมันเตา

ทั้งนี้ สัดส่วนผลิตภัณฑ์ที่ได้จากการกลั่นน้ำมันดิบจะขึ้นอยู่กับความซับซ้อนของโรงกลั่นน้ำมัน โดยโรงกลั่นน้ำมันที่มีความซับซ้อนสูงกว่าจะสามารถผลิตผลิตภัณฑ์ที่มีจุดเดือดต่ำและมูลค่าสูงในสัดส่วนที่มากกว่าโรงกลั่นน้ำมันที่มีความซับซ้อนต่ำกว่า ซึ่งโรงกลั่นน้ำมันสามารถแบ่งได้เป็น 3 ประเภท ตามระดับความซับซ้อนได้ดังนี้

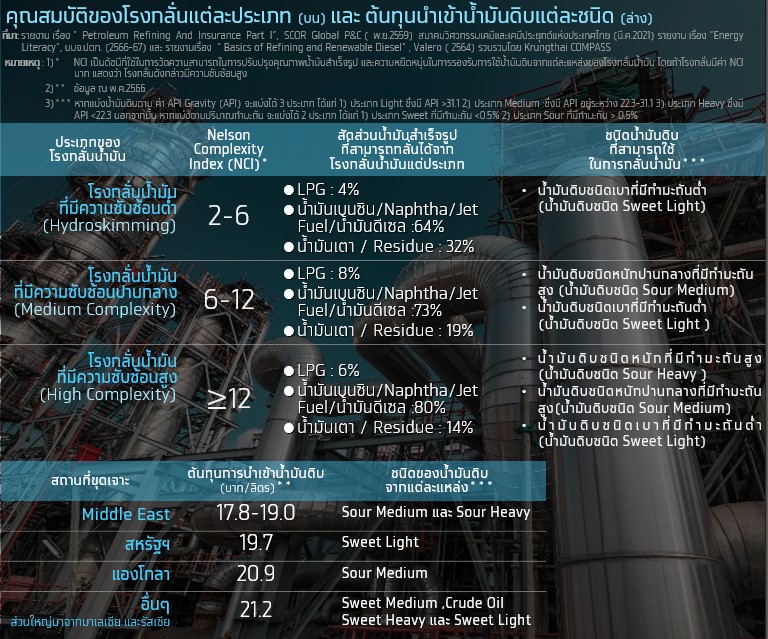

1) โรงกลั่นน้ำมันที่มีความซับซ้อนต่ำ (Hydroskim-ming) เป็นโรงกลั่นที่มีความสามารถในการปรับปรุงคุณภาพปิโตรเลียมสำเร็จรูปในระดับต่ำ สะท้อนได้จากค่า Nelson Complexity Index (NCI) อยู่ระหว่าง 2-6 จึงทำให้สามารถเปลี่ยน Naphtha ให้เป็นน้ำมันเบนซิน และลดกำมะถันของน้ำมันดีเซลได้เท่านั้น แต่ไม่สามารถเปลี่ยนน้ำมันเตาให้เป็นผลิตภัณฑ์ที่มีมูลค่าสูงขึ้นได้ เช่น น้ำมันดีเซล น้ำมันเบนซิน และน้ำมันเครื่องบิน (Jet Fuel) ซึ่งทำให้โรงกลั่นน้ำมันประเภทนี้ผลิตน้ำมันสำเร็จรูปที่มีจุดเดือดสูงและมูลค่าต่ำ เช่น น้ำมันเตา และ Residue ในสัดส่วนที่มากที่สุด (หน้า 6) นอกจากนั้น โรงกลั่นน้ำมันประเภทนี้ยังต้องใช้น้ำมันดิบชนิดเบาที่มีกำมะถันต่ำ (น้ำมันดิบชนิดSweet Light) เช่น น้ำมันดิบ West Texas Intermediate (WTI) จากสหรัฐฯ และน้ำมันดิบ Tapis จากมาเลเซีย ซึ่งมีต้นทุนที่สูงกว่าต้นทุนน้ำมันดิบประเภทอื่นๆในการกลั่นน้ำมันอีกด้วย

2) โรงกลั่นน้ำมันที่มีความซับซ้อนปานกลาง (Medium Complexity) เป็นโรงกลั่นน้ำมันที่มีความสามารถในการปรับปรุงคุณภาพผลิตภัณฑ์ปิโตรเลียมในระดับปานกลาง สะท้อนได้จากค่า Nelson Complexity Index (NCI) ที่อยู่ระหว่าง 6-12 จึงทำให้สามารถเปลี่ยนน้ำมันเตาให้เป็นน้ำมันสำเร็จรูปที่มีมูลค่าสูงขึ้น เช่น น้ำมันดีเซล น้ำมันเบนซิน และน้ำมันเครื่องบิน (Jet Fuel) ซึ่งทำให้โรงกลั่นประเภทนี้สามารถผลิตน้ำมันสำเร็จรูปที่มีมูลค่าสูงขึ้นในสัดส่วนที่มากกว่าโรงกลั่นน้ำมันที่มีความซับซ้อนต่ำ นอกจากนั้น ยังสามารถใช้น้ำมันดิบชนิดหนักปานกลางที่มีกำมะถันสูง(น้ำมันดิบชนิด Sour Medium) เช่น น้ำมันดิบดูไบ ซึ่งมีต้นทุนต่ำกว่าน้ำดิบชนิด Sweet Light ในการกลั่นน้ำมัน นอกเหนือจากการที่สามารถใช้น้ำมันดิบชนิด Sweet Light ในการกลั่นน้ำมันได้แล้ว (หน้า 6)

3) โรงกลั่นน้ำมันที่มีความซับซ้อนสูง (High Com-plexity) เป็นโรงกลั่นน้ำมันที่มีความสามารถในการปรับปรุงคุณภาพผลิตภัณฑ์ปิโตรเลียมในระดับสูง สะท้อนได้จากค่า Nelson Complexity Index (NCI) ที่มากกว่าหรือเท่ากับ 12 จึงทำให้สามารถเปลี่ยน residue เป็นน้ำมันสำเร็จรูปที่มีมูลค่าสูงขึ้น เช่น น้ำมันดีเซล น้ำมันเบนซิน และ Jet Fuel ซึ่งทำให้โรงกลั่นน้ำมันประเภทนี้สามารถผลิตน้ำมันสำเร็จรูปที่มีมูลค่าสูงขึ้นในสัดส่วนมากที่สุด นอกจากนั้น ยังสามารถใช้น้ำมันดิบชนิดหนักที่มีกำมะถันสูง (น้ำมันดิบชนิด Sour Heavy) ซึ่งมีต้นทุนต่ำสุด ในการกลั่นน้ำมัน นอกเหนือจากการที่สามารถใช้น้ำมันดิบชนิด Sweet Light และ Sour Medium ในการกลั่นน้ำมันได้แล้ว (ขวา) โดยน้ำมันดิบชนิด Sour Heavy ส่วนใหญ่อยู่ในตะวันออกกลางและอเมริกาใต้

ลักษณะธุรกิจโรงกลั่นน้ำมันในไทยเป็นอย่างไร

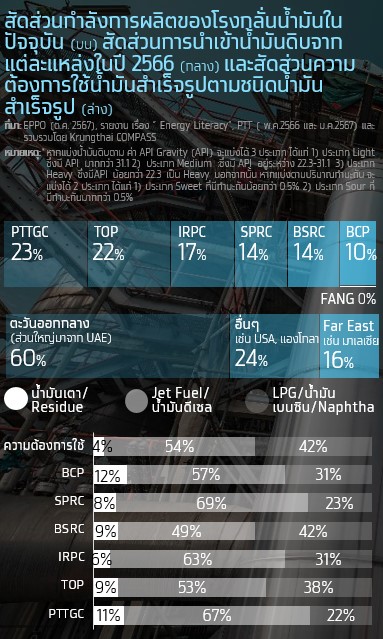

ปัจจุบัน ผู้ประกอบการที่ดำเนินธุรกิจโรงกลั่นน้ำมันทั้งหมดในไทยมีจำนวน 7 ราย ได้แก่ บมจ.พีทีที โกลบอล เคมิคอล (PTTGC) บมจ.ไทยออยล์ (TOP) บมจ.ไออาร์พีซี (IRPC) บมจ.สตาร์ ปิโตรเลียม รีไฟน์นิ่ง (SPRC) บมจ.บางจาก คอร์ปอเรชั่น (BCP) บมจ.บางจาก ศรีราชา (BSRC) และโรงกลั่นน้ำมันฝาง (FANG) โดยมีกำลังการผลิตรวมราว 1.242 ล้านบาร์เรล/วัน (197.5 ล้านลิตร/วัน) ซึ่งโรงกลั่นน้ำมันทั้งหมดมีความซับซ้อนในระดับปานกลาง จึงเหมาะกับการใช้น้ำมันดิบชนิด Sour Medium อย่างน้ำมันดิบจากสหรัฐอาหรับเอมิเรตส์ (UAE) ในการกลั่นน้ำมัน ส่งผลให้ไทยนำเข้าน้ำมันดิบจากแหล่งดังกล่าวมากที่สุด นอกจากนั้น โรงกลั่นน้ำมันส่วนใหญ่มีกำลังการผลิตน้ำมันดีเซล และ Jet Fuel มากที่สุด ซึ่งสอดคล้องกับความต้องการใช้น้ำมันสำเร็จรูปของไทย (ขวา)

ในช่วงครึ่งปีหลัง 2568 โรงกลั่นน้ำมันของไทยคาดว่าจะมีกำลังการผลิตเพิ่มขึ้นเป็น 1.367 ล้านบาร์เรล/วัน (217.3 ล้านลิตร/วัน) หลังจากโครงการ Clean Fuel Project (CFP) ของ TOP จะเริ่มเดินสายการผลิตในช่วงเวลาดังกล่าว ซึ่งจะทำให้ TOP มีกำลังการผลิตเพิ่มขึ้นจาก 2.75 แสนบาร์เรล/วัน เป็น 4 แสนบาร์เรล/วัน และมีโรงกลั่นน้ำมันที่มีความซับซ้อนในระดับสูง ส่งผลให้ธุรกิจโรงกลั่นของไทยสามารถใช้ น้ำมันดิบชนิด Sour Heavy ในการกลั่นน้ำมันได้มากขึ้น และส่งผลกระทบต่อผลประกอบการของธุรกิจโรงกลั่นของไทยในระยะข้างหน้า ซึ่งจะวิเคราะห์แนวโน้มดังกล่าวในหัวข้อถัดไป

แนวโน้มผลประกอบการของธุรกิจโรงกลั่นน้ำมันของไทยจะเป็นอย่างไร ?

ในการวิเคราะห์แนวโน้มผลประกอบการของธุรกิจโรงกลั่นน้ำมันของไทย จะใช้ปัจจัยที่ส่งผลกระทบต่อผลระกอบการของธุรกิจ 2 ปัจจัย ได้แก่ 1)ปริมาณการใช้น้ำมันสำเร็จรูป และ 2)ความสามารถในการทำกำไร ซึ่งสะท้อนได้จากค่าการกลั่นน้ำมันโดยเฉลี่ยซึ่งคำนวณได้จากส่วนต่างระหว่างราคาขายน้ำมันสำเร็จรูป และต้นทุนน้ำมันดิบและค่าใช้จ่ายเกี่ยวข้องกับกระบวนการกลั่นน้ำมันของธุรกิจนี้

โดยหัวข้อนี้จะวิเคราะห์ผลประกอบการของธุรกิจนี้ในระยะสั้น (ปี 2567-69) และระยะยาว (ปี 2570-78) ซึ่งมีรายละเอียดดังนี้

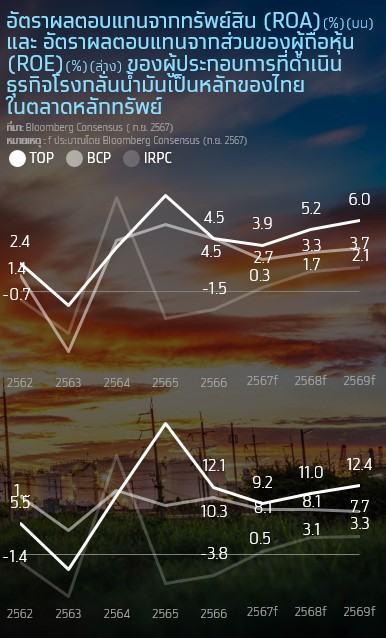

ในระยะสั้น Krungthai COMPASS ประเมินว่า ผลประกอบการของธุรกิจโรงกลั่นน้ำมันมีแนวโน้มลดลงในปี 2567 แล้วค่อยปรับตัวดีขึ้นในช่วงปี 2568-69 และสูงกว่าช่วงก่อนเกิดการระบาดของโควิด-19 (ปี 2562) สะท้อนได้จากอัตรากำไรของผู้ประกอบการในตลาดหลักทรัพย์ (ซ้าย) โดยมีปัจจัยสนับสนุน 2 ประการ ดังนี้

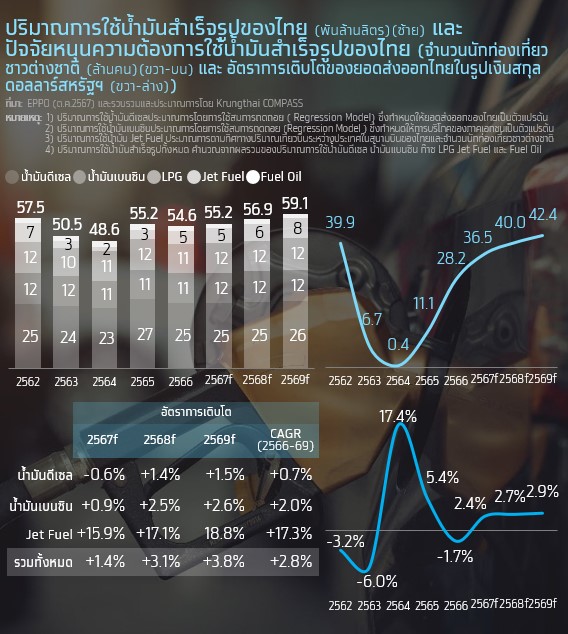

1) ปริมาณการใช้น้ำมันสำเร็จรูปของไทยคาดว่าจะเพิ่มขึ้นจาก 54.6 พันล้านลิตรในปี 2566 เป็น 59.1 พันล้านลิตรในปี 2569 หรืออัตราการเติบโตเฉลี่ยปีละ 2.8%CAGR ซึ่งสูงกว่าช่วงก่อนเกิดการระบาดของโควิด-19 (ปี 2562 อยู่ที่ 57.5 พันล้านลิตร) โดยมีสาเหตุ 3 ประการ ดังนี้

1.1) การเพิ่มขึ้นของจำนวนนักท่องเที่ยวต่างประเทศในช่วงปี 2566-69 (ขวา) คาดว่าจะช่วยหนุนให้ความต้องการใช้ Jet Fuel มีแนวโน้มเติบโตเฉลี่ยปีละ 17.3% CAGR ในช่วงเวลาดังกล่าว

1.2) การขยายตัวของตลาด E-commerce อย่างต่อเนื่อง (เติบโตเฉลี่ยปีละ 11.4% CAGR ในช่วงปี 2566-72 ) จะทำให้ความต้องการใช้มอเตอร์ไซด์รวมถึงยานพาหนะอื่นๆ ในการขนส่งสินค้ามากขึ้น ซึ่งช่วยหนุนให้ความต้องการใช้น้ำมันเบนซินมีแนวโน้มเติบโตเฉลี่ยปีละ 2.0%CAGR ในช่วงปี 2566-69

1.3) การฟื้นตัวของภาคส่งออกและภาคอุตสาหกรรม (ขวา) จะส่งผลให้ความต้องการขนส่งสินค้าในภาคอุตสาหกรรมเพิ่มขึ้น ซึ่งช่วยหนุนให้ความต้องการใช้น้ำมันดีเซลมีแนวโน้มเติบโตเฉลี่ยปีละ 0.7%CAGR ในช่วงปี 2566-69

2) ค่ากลั่นน้ำมันของโรงกลั่นน้ำมันในไทย คาดว่าจะอยู่ราว 5.0 5.4 และ 5.5 USD/บาร์เรล ตามลำดับ ซึ่งสูงกว่าช่วงเวลาก่อนเกิดการระบาดของโควิด-19 (ปี 2562 อยู่ที่ 3.4 USD/บาร์เรล) เพราะนอกจากปริมาณการใช้น้ำมันสำเร็จรูปที่เพิ่มขึ้นในปี 2567-69 จะทำให้อัตราการใช้กำลังการผลิตของโรงกลั่นน้ำมันในไทยเพิ่มขึ้นในปี 2568-69 (ขวา) ซึ่งช่วยหนุนให้ค่าการกลั่นน้ำมันโดยเฉลี่ยของไทยอยู่ในระดับสูงแล้ว ยังมีปัจจัยหนุนอื่นๆ ได้แก่

2.1) ค่าการกลั่นน้ำมันในตลาดสิงคโปร์ (SIMEX) ซึ่งเป็นปัจจัยสำคัญที่ใช้ในการกำหนดค่าการกลั่นน้ำมันของไทย คาดว่าจะอยู่ราว 5.0 5.3 และ 4.9 USD/บาร์เรล ในปี 2567-69 ตามลำดับ ซึ่งสูงกว่าช่วงเวลาก่อนเกิดการระบาดของโควิด-19 (ปี 2562 อยู่ที่ 3.7 USD/บาร์เรล) เนื่องจากความต้องการใช้น้ำมันในตลาดโลกมีแนวโน้มเพิ่มขึ้นมากกว่ากำลังการผลิตของโรงกลั่นน้ำมันในปี 2568 ซึ่งเกิดจากการที่สหภาพยุโรปที่มีแผนที่จะปิดโรงกลั่นน้ำมันจำนวนมากในปี 2568 อีกทั้ง รัสเซียมีแนวโน้มจะลดกำลังการผลิตน้ำมันสำเร็จรูปในปี 2568 ซึ่งส่งผลให้ความต้องการน้ำมันสำเร็จรูปจากเอเชีย ซึ่งรวมถึงสิงคโปร์เพิ่มขึ้นในช่วงเวลาดังกล่าว ซึ่งส่งผลดีต่อค่าการกลั่นน้ำมันโดยเฉลี่ยของไทย

2.2) ผู้ประกอบการของไทยบางราย อย่าง TOP คาดว่าจะเริ่มเดินสายการผลิตของโรงกลั่นน้ำมันที่มีความซับซ้อนสูงในช่วงครึ่งหลังปี 2568 จึงมีแนวโน้มที่จะใช้น้ำมันดิบชนิด Sour Heavy ซึ่งมีต้นทุนต่ำในการกลั่นน้ำมันมากขึ้น ซึ่งส่งผลดีต่อค่าการกลั่นน้ำมันของ TOP

ในระยะยาว ความต้องการใช้น้ำมันสำเร็จรูปของไทยคาดว่าจะเติบโตจนถึงปี 2573 ก่อนที่จะลดลงเฉลี่ยปีละ 0.6% CAGR ในช่วงปี2573-78 (ขวา) เนื่องจากผู้บริโภคมีแนวโน้มที่ใช้รถยนต์ไฟฟ้าประเภท BEV มากขึ้นเพื่อทดแทนการใช้รถยนต์สันดาป8 อีกทั้งยังมีสาเหตุเพิ่มเติมจากภาครัฐที่มีแนวโน้มออกกฎระเบียบด้านสิ่งแวดล้อมที่เข้มข้นมากขึ้นรวมทั้งสนับสนุนการใช้เชื้อเพลิงชีวภาพมากขึ้น เพื่อสนับสนุนให้ไทยสามารถบรรลุความเป็นกลางทางคาร์บอน (Carbon Neutrality) ภายในปี 2593 ซึ่งคาดว่าจะกดดันให้ความต้องการใช้และยอดขายน้ำมันดีเซล น้ำมันเบนซิน และก๊าซ LPG ของธุรกิจโรงกลั่นน้ำมันของไทยลดลงในช่วงเวลาดังกล่าว (ขวา) โดยการประเมินนี้อยู่ภายใต้สมมุติฐานที่ว่าผู้บริโภคใช้รถยนต์ไฟฟ้า (EV) ตามเป้าหมายการส่งเสริม EV(EV 30@30)

อย่างไรก็ดี ความต้องการน้ำมันสำเร็จรูปบางประเภท ได้แก่ Jet Fuel มีโอกาสเติบโต (ขวา) จากความต้องการใช้ Jet Fuel ในประเทศที่คาดว่าจะเพิ่มขึ้นต่อเนื่อง (ขวา) ตามความต้องการในการเดินทางทางอากาศระหว่างประเทศและในประเทศ

ดังนั้น ผู้ประกอบการในธุรกิจนี้อาจสามารถปรับตัวโดยการผลิตน้ำมันสำเร็จรูปประเภทดังกล่าวที่เป็นมิตรกับสิ่งแวดล้อมมากขึ้น รวมทั้งปรับกระบวนการผลิตให้ส่งผลกระทบต่อสิ่งแวดล้อมน้อยลง เพื่อรองรับกฎระเบียบด้านสิ่งแวดล้อมที่อาจเข้มข้นมากขึ้นในอนาคต ซึ่งแนวทางในการปรับตัวจะอธิบายเพิ่มเติมในหัวข้อถัดไป

แนวทางในการปรับตัวของธุรกิจโรงกลั่นน้ำมันให้กับเทรนด์ ESG

อุตสาหกรรมปิโตรเลียม ซึ่งรวมถึงธุรกิจโรงกลั่นน้ำมัน เป็นหนึ่งในอุตสาหกรรมที่ปล่อยก๊าซเรือนกระจกจำนวนมากทั้งในรูปแบบทางตรงจากการปล่อยก๊าซเรือนกระจกจำนวนมากในกระบวนการกลั่นน้ำมัน และในรูปแบบทางอ้อมจากการผลิตสินค้าที่ไม่เป็นมิตรกับสิ่งแวดล้อม เช่น น้ำมันสำเร็จรูป สะท้อนได้จากสัดส่วนการปล่อยก๊าซคาร์บอนไดออกไซด์ (ก๊าซ CO2) จากการใช้พลังงานจากน้ำมันที่สูงถึง 43% ของปริมาณการปล่อยก๊าซ CO2 ทั้งหมดในไทย ในปี 2566 ดังนั้น ธุรกิจโรงกลั่นน้ำมันจึงจำเป็นต้องปรับตัวเพื่อลดผลกระทบจากกฎระเบียบด้านสิ่งแวดล้อมที่มีแนวโน้มเข้มข้นมากขึ้น ซึ่งส่งผลกระทบเชิงลบต่อยอดขายน้ำมันสำเร็จรูป รวมทั้งอาจส่งผลให้ธุรกิจโรงกลั่นน้ำมันเสียค่าใช้จ่ายด้านสิ่งแวดล้อมที่สูงขึ้นในอนาคต โดยแนวทางที่ปรับตัวมีดังต่อไปนี้

1) ควรเข้าสู่ธุรกิจผลิตเชื้อเพลิงอากาศยานแบบยั่งยืน (เชื้อเพลิง SAF) เนื่องจากธุรกิจนี้มีแนวโน้มเติบโตตามความต้องการใช้เชื้อเพลิง SAF ที่มีแนวโน้มเพิ่มขึ้นจาก 77 ล้านลิตรในปี 2569 เป็น 955 ล้านลิตรในปี 2579 หรือเติบโตเฉลี่ยปีละ 28.6% CAGR ตามความต้องการใช้ของสายบินชั้นนำของโลก ทั้งนี้ โรงกลั่นน้ำมันที่สามารถถูกดัดแปลงให้สามารถผลิตเชื้อเพลิง SAF โดยไม่ต้องก่อสร้างโรงงานใหม่ ควรเป็นโรงกลั่นน้ำมันที่มีค่า Nelson Complexity Index (NCI) ซึ่งเป็นค่าที่แสดงถึงความสามารถในการเปลี่ยนผลิตภัณฑ์ให้เป็นผลิตภัณฑ์มูลค่าสูง อย่างน้อย 10-12 เพราะโรงกลั่นที่มีค่า NCl ในระดับดังกล่าวมี Hydrocracker Unit และ Delayed Coker Unit ที่มีความซับซ้อนเพียงพอที่จะแปลงเชื้อเพลิงจากพลังงานหมุนเวียน เช่น น้ำมันพืชที่ใช้ปรุงอาหาร ให้เป็นเชื้อเพลิง SAF พร้อมทั้งผลิตน้ำมันสำเร็จรูปประเภทอื่นๆ ได้

ซึ่งปัจจุบันมีเพียง PTTGC ที่มีโรงกลั่นน้ำมันในระดับดังกล่าว โดย PTTGC กำลังปรับปรุงโรงกลั่นน้ำมันเพื่อรองรับการผลิต SAF เบื้องต้น คาดว่าจะผลิตราว 5 แสนลิตร/วัน ในช่วง ม.ค.2568 ส่วน TOP คาดว่าจะมีโรงกลั่นที่มีความซับซ้อนสูงตั้งแต่ครึ่งปีหลัง 2568 (TOP with CFP) จึงทำให้สามารถติดตั้งเทคโนโลยีผลิตเชื้อเพลิง SAF โดยที่ไม่ก่อสร้างโรงงานผลิตเชื้อเพลิง SAF เช่นเดียวกัน

อย่างไรก็ดี โรงกลั่นที่มีค่า Nelson Complexity Index (NCI) ต่ำกว่า 10 อาจจำเป็นต้องพัฒนาโรงงานผลิตเชื้อเพลิง SAF เพื่อเข้าสู่ธุรกิจดังกล่าว เช่น BCP ที่กำลังก่อสร้างโรงงานผลิตเชื้อเพลิง SAF แห่งใหม่ที่มีกำลังการผลิตราว 1 ล้านลิตร/วัน ซึ่งคาดว่าจะเริ่มเดินสายการผลิตภายใน 2Q2568 โดยรายละเอียดของแนวโน้มธุรกิจที่เกี่ยวข้องกับการผลิต SAF สามารถศึกษาได้ที่ Research Note เรื่อง “SAF เชื้อเพลิงอากาศยานแบบยั่งยืนกุญแจสำคัญของอุตสาหกรรมการบินคาร์บอนต่ำ”

2) ควรติดตั้ง Compabloc heat exchanger ที่ใช้ในการแลกเปลี่ยนความร้อนในกระบวนการกลั่นน้ำมันแทนที่ Process shell-and-tube heat exchanger ซึ่งนิยมใช้ในโรงกลั่นน้ำมันของไทย เนื่องจากเทคโนโลยีดังกล่าวเพิ่มการหมุนเวียนพลังงานความร้อนที่ใช้แล้วนำกลับมาใช้ใหม่ราว 25% ซึ่งส่งผลให้โรงกลั่นน้ำมันสามารถประหยัดค่าใช้จ่ายด้านพลังงานราว 10-20% และลดการปล่อยก๊าซคาร์บอนออกไซด์จากกระบวนการกลั่นน้ำมัน โดยค่าใช้จ่ายในการติดตั้งเครื่องดังกล่าวที่อยู่ระหว่าง 1-5 ล้านดอลลาร์สหรัฐฯ (35-175 ล้านบาท) สำหรับโรงกลั่นน้ำมันขนาดใหญ่ ซึ่งคุ้มค่าในการลงทุนภายใน 2-4 ปี โดยปัจจุบัน PTTGC ได้ติดตั้ง Compabloc heat exchanger ในโรงงานอะโรเมติกส์ชนิดซับซ้อนที่ 1 ซึ่งผลจากการติดตั้งเครื่องจักรดังกล่าวช่วยให้ PTTGC สามารถประหยัดค่าใช้จ่ายด้านการผลิตไอน้ำและไฟฟ้าราว 1.7 ล้านยูโร (65 ล้านบาท/ปี) และสามารถลดการปล่อยก๊าซคาร์บอนไดออกไซด์ราว 2,000 ตันคาร์บอนไดออกไซด์เทียบเท่าตลอดระยะเวลา 3 ปี ซึ่งเทียบเท่าการลดการใช้รถยนต์ราว 4,100 คัน

3) ควรหันมาใช้กรีนไฮโดรเจนในการลดกำมะถันของน้ำมันดีเซล รวมทั้งปรับปรุงคุณภาพน้ำมันสำเร็จรูปในกระบวนการกลั่นน้ำมัน แทนที่การใช้เกรย์ไฮโดรเจน ซึ่งนิยมใช้ในปัจจุบัน เนื่องจากการผลิตกรีนไฮโดรเจนปล่อยก๊าซเรือนกระจกเพียง 0.4-1.7 kg CO2e/กิโลกรัมของไฮโดรเจน ซึ่งน้อยกว่าการผลิตเกรย์ไฮโดรเจนที่ปล่อยก๊าซดังกล่าวสูงถึง 8-16 kg CO2e/กิโลกรัมของไฮโดรเจน อย่างไรก็ดี แม้ว่าปัจจุบันต้นทุนการผลิตก๊าซกรีนไฮโดรเจนยังอยู่ในระดับสูงกว่าต้นทุนการผลิตเกรย์ไฮโดรเจนค่อนข้างมาก แต่ PricewaterhouseCoopers (PwC.) คาดว่าต้นทุนการผลิตก๊าซกรีนไฮโดรเจนในไทยจะมีแนวโน้มลดลงจาก 4.7-4.9 ดอลลาร์สหรัฐฯ/กิโลกรัมของไฮโดรเจน (165-172 บาท/กิโลกรัมของไฮโดรเจน) ในปี 2563 เป็น 2.4-2.7 ดอลลาร์สหรัฐฯ/กิโลกรัมของไฮโดรเจน (86-93 บาท/กิโลกรัมของไฮโดรเจน) ในปี 2574 ซึ่งเป็นปีที่คาดว่าจะเริ่มมีการผลิตกรีนไฮโดรเจนในไทย โดยสูงกว่าต้นทุนการผลิตเกรย์ไฮโดรเจนที่อยู่ราว 2 ดอลลาร์สหรัฐฯ/กิโลกรัมของไฮโดรเจน (70 บาท/กิโลกรัมของไฮโดรเจน) ไม่มากนัก เนื่องจากต้นทุนเครื่องผลิตก๊าซกรีนไฮโดรเจน (Electrolyzer) มีแนวโน้มลดลงจาก 1,300 ดอลลาร์สหรัฐฯ/กิโลวัตต์ (45,500 บาท/กิโลวัตต์) ในปี 2563 เป็น 1 ,000 ดอลลาร์สหรัฐฯ/กิโลวัตต์ (35,00 บาท/กิโลวัตต์) ในปี 2573 อีกทั้ง ประสิทธิภาพในการใช้เชื้อเพลิงของ Electrolyzer ที่มีแนวโน้มเพิ่มขึ้น 12%

Summary

• ในระยะสั้น (ปี 2567-69) ผลประกอบการของธุรกิจโรงกลั่นน้ำมันในไทยมีแนวโน้ม ลดลงในปี 2567 ก่อนที่จะปรับเพิ่มขึ้นในปี 2568-69 ซึ่งสูงกว่าช่วงก่อนเกิดการระบาดของโควิด-19 (ปี 2562) โดยเป็นผลจากความต้องการใช้น้ำมันสำเร็จรูปที่ขยายตัวต่อเนื่องตามการฟื้นตัวของภาคท่องเที่ยวและภาคอุตสาหกรรม รวมทั้งการขยายตัวของตลาด E-commerce นอกจากนั้น ยังมีปัจจัยหนุนเพิ่มเติมจากอัตราการใช้กำลังการผลิต และค่ากลั่นน้ำมันของโรงกลั่นน้ำมันที่ยังเอื้อต่อการทำกำไรอย่างต่อเนื่อง ซึ่งได้รับอานิสงส์จากค่ากลั่นน้ำมันในตลาดสิงคโปร์ (SIMEX) ที่คาดว่ายังอยู่ในระดับสูง และผู้ประกอบการของไทยบางรายที่จะเริ่มผลิตน้ำมันสำเร็จรูปโดยการใช้โรงกลั่นน้ำมันที่มีความซับซ้อนสูง

• ในระยะสั้น (ปี 2567-69) ผลประกอบการของธุรกิจโรงกลั่นน้ำมันในไทยมีแนวโน้ม ลดลงในปี 2567 ก่อนที่จะปรับเพิ่มขึ้นในปี 2568-69 ซึ่งสูงกว่าช่วงก่อนเกิดการระบาดของโควิด-19 (ปี 2562) โดยเป็นผลจากความต้องการใช้น้ำมันสำเร็จรูปที่ขยายตัวต่อเนื่องตามการฟื้นตัวของภาคท่องเที่ยวและภาคอุตสาหกรรม รวมทั้งการขยายตัวของตลาด E-commerce นอกจากนั้น ยังมีปัจจัยหนุนเพิ่มเติมจากอัตราการใช้กำลังการผลิต และค่ากลั่นน้ำมันของโรงกลั่นน้ำมันที่ยังเอื้อต่อการทำกำไรอย่างต่อเนื่อง ซึ่งได้รับอานิสงส์จากค่ากลั่นน้ำมันในตลาดสิงคโปร์ (SIMEX) ที่คาดว่ายังอยู่ในระดับสูง และผู้ประกอบการของไทยบางรายที่จะเริ่มผลิตน้ำมันสำเร็จรูปโดยการใช้โรงกลั่นน้ำมันที่มีความซับซ้อนสูง

• อย่างไรก็ดี ความต้องการใช้น้ำมันสำเร็จรูปบางประเภท เช่น Jet Fuel ยังคงเติบโตได้ ดังนั้น แนวทางในการปรับตัวที่น่าสนใจ ก็คือ การเข้าสู่ธุรกิจผลิต Jet Fuel ที่เป็นมิตรกับสิ่งแวดล้อมมากขึ้น อย่างเชื้อเพลิงอากาศยานแบบยั่งยืน (เชื้อเพลิง SAF) เนื่องจากความต้องการใช้เชื้อเพลิง SAF มีแนวโน้มเติบโตอย่างก้าวกระโดดในระยะข้างหน้า

พงษ์ประภา นภาพฤกษ์ชาติ

Krungthai COMPASS

ข่าวเด่น