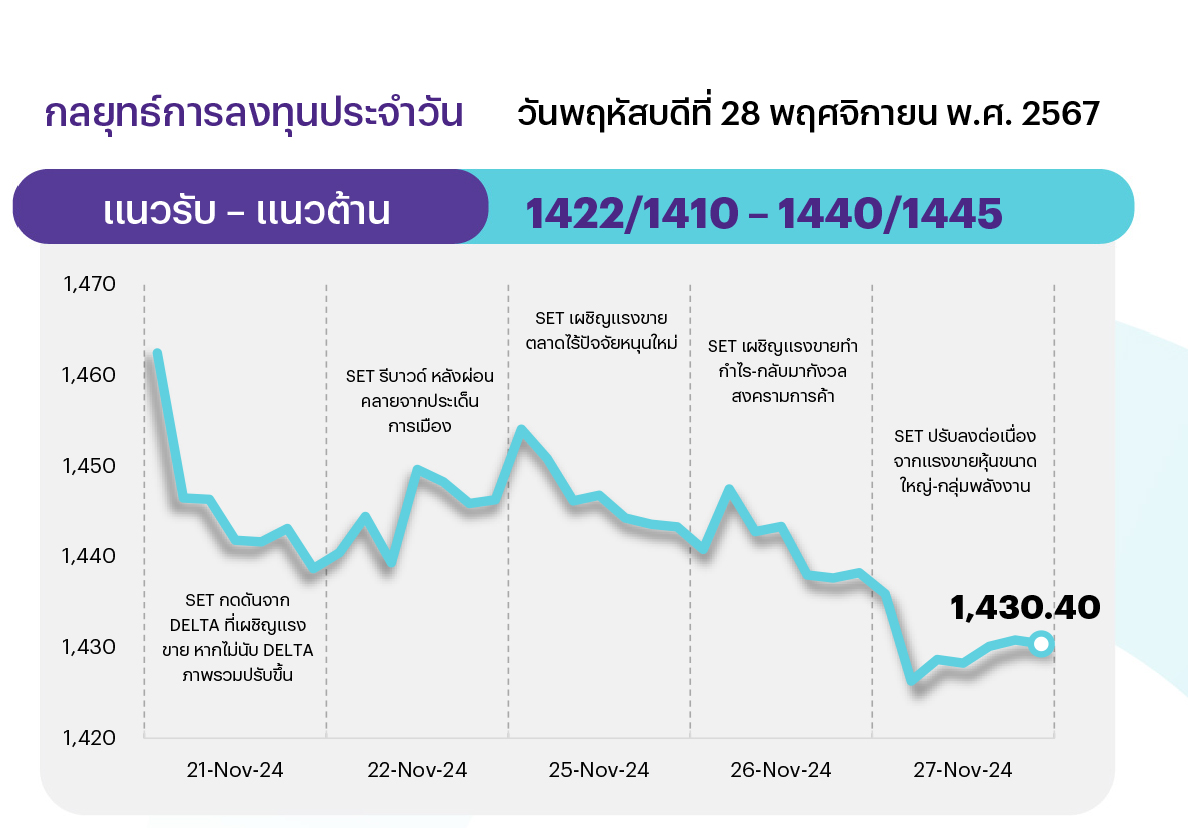

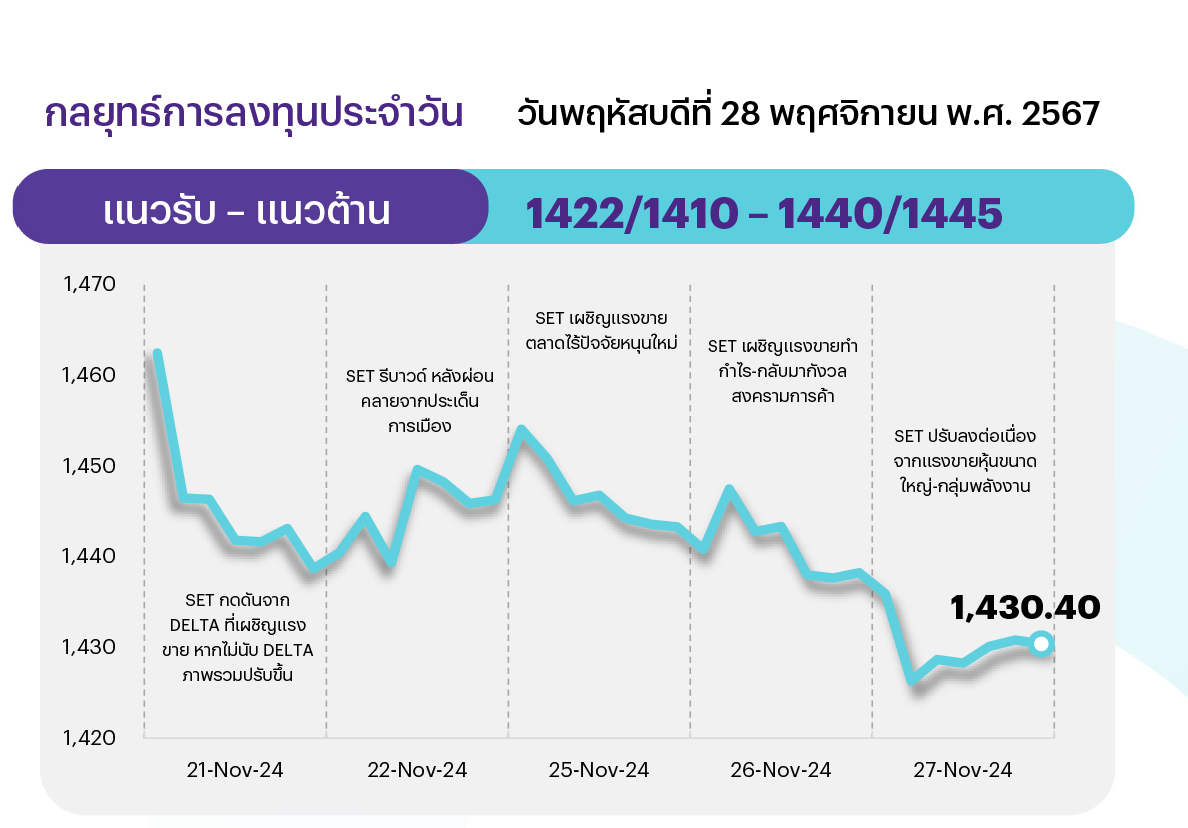

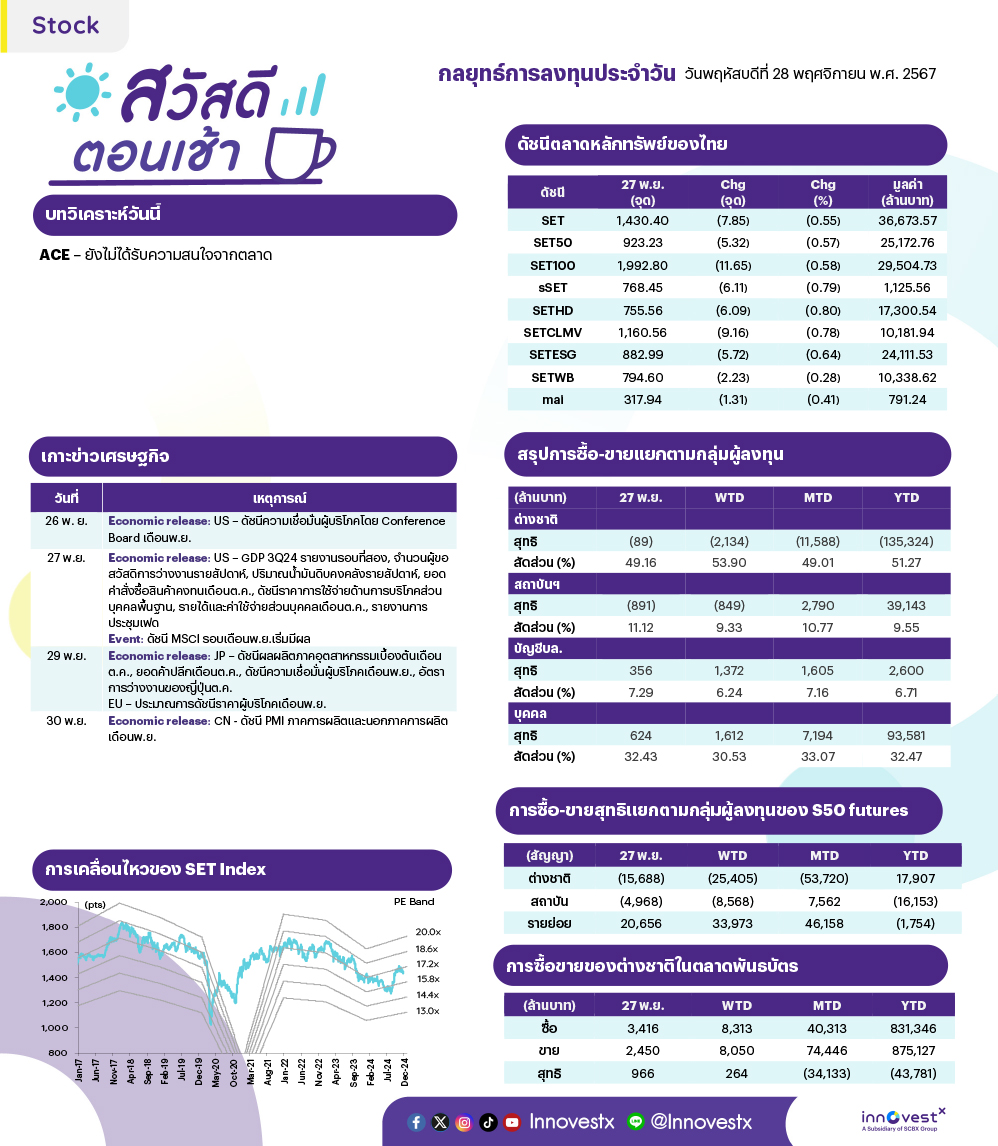

สัญญาณเทคนิค SET เข้าสู่ภาวะ Oversold ทั้งในกราฟภาพระดับวัน และ 60 นาที รวมถึงเริ่มเห็นสัญญาณการฟื้นตัวของตลาดหุ้นฮ่องกง และจีน สร้าง Sentiment บวกต่อ Emerging Market และดอลลาร์อ่อนค่า ลดแรงกดดันด้าน Fund Flow ไหลออก ทำให้คาดดัชนีมีโอกาสรีบาวด์จากแนวรับ 1422 หรือ 1410 จุด ตามลำดับ ด้านแนวต้านอยู่ที่ 1440-1445 จุด

ประเด็นสำคัญ

• IMF คาดเศรษฐกิจไทยปีนี้ขยายตัว 2.7% และปีหน้า 2.9% แรงหนุนจากมาตรการกระตุ้นทางการคลังและการเพิ่มขึ้นของการลงทุนในภาคสาธารณะ นอกจากนี้ยังขานรับการตัดสินใจของ ธปท. ในการปรับลดดอกเบี้ยนโยบาย 25bps ในเดือนต.ค. เพื่อกระตุ้นเศรษฐกิจ

• รมว. พลังงานเผยจะประกาศลดค่าไฟฟ้างวดเดือนม.ค.-เม.ย. 2568 เหลือ 4.15 บาท/หน่วย จากปัจจุบัน (ก.ย.-ธ.ค. 2567) ที่ 4.18 บาท/หน่วย เพื่อช่วยบรรเทาภาระค่าครองชีพและเป็นของขวัญปีใหม่ 2568

• สศอ. เผยปรับดัชนี MPI ปี 2567 อยู่ที่ -1.6% จากเดิม -1% ถึง 0% เนื่องจากความไม่แน่นอนของนโยบายเศรษฐกิจสหรัฐ แนวโน้มการเติบโตทางเศรษฐกิจที่ชะลอตัวลงของประเทศคู่ค้าที่สำคัญ ปัญหาขาดกำลังซื้อในประเทศ หนี้ครัวเรือนและหนี้เอ็นพีแอลอยู่ในระดับสูง

• EIA เผยสต็อกน้ำมันเบนซินพุ่งขึ้น 3.3 ล้านบาร์เรลในสัปดาห์ที่สิ้นสุดวันที่ 22 พ.ย. มากกว่าตลาดคาด ตลาดจับตา OPEC+ หารือกันเกี่ยวกับการเลื่อนแผนปรับเพิ่มกำลังการผลิตน้ำมันในการประชุมวันที่ 1 ธ.ค. นี้

• ดัชนี PCE สหรัฐฯ ต.ค. เพิ่มขึ้น 2.3%YoY สอดคล้องตลาดคาดแต่ปรับขึ้นสูงกว่าก.ย. ส่วน Core PCE ซึ่งเป็นมาตรวัดเงินเฟ้อที่เฟดให้ความสำคัญเพิ่มขึ้น 2.8%YoY ตรงกับคาดและสูงกว่า ก.ย. เช่นกัน

• สหรัฐฯ เผย GDP 3Q67 (ประมาณการครั้งที่ 2) เติบโต 2.8%QoQ เป็นไปตามที่ตลาดคาดและไม่เปลี่ยนแปลงจากครั้งแรก หนุนจากการใช้จ่ายบริโภคที่แข็งแกร่งและการส่งออกเติบโต

• รัฐบาลจีนตอบโต้หลังว่าที่ปธน. ทรัมป์ประกาศขึ้นภาษีนำเข้าด้วยเหตุผลวิกฤตยาเฟนทานิล ระบุเป็นเหตุผลที่เลื่อนลอยและทุกฝ่ายจะได้รับผลกระทบจากสงครามภาษีในครั้งนี้

กลยุทธ์การลงทุน

ช่วงสั้นมอง SET จะแกว่งตัว Sideways ในกรอบ หลังขาดปัจจัยหนุนใหม่ๆ ทั้งนี้ปัจจัยต่างประเทศยังค่อนข้างจำกัด ส่วนกระแสเงินทุนคาดยังมีแนวโน้มไหลออกต่อเนื่องจากตลาดหุ้น EM รวมทั้งไทยและจีน สืบเนื่องมาจากความผันผวนของค่าเงินดอลลาร์และความไม่แน่นอนของนโยบายภาษีของทรัมป์ ขณะที่ปัจจัยในประเทศยังอยู่ในช่วง บจ. ให้แนวโน้มผลประกอบการ 4Q67 และปี 2568 พร้อมรอติดตามมาตรการกระตุ้นเศรษฐกิจเพิ่มเติมของภาครัฐ ดังนั้นกลยุทธ์ลงทุนจึงแนะนำให้ “Selective Buy”

ล็อกเป้าลงทุนประจำสัปดาห์

ช่วงสั้นมอง SET จะแกว่งตัว Sideways ในกรอบหลังขาดปัจจัยหนุนใหม่ โดย Fund Flow ยังมีแนวโน้มไหลออกจากตลาดหุ้น EM และในประเทศยังอยู่ในช่วง บจ. ให้แนวโน้มผลประกอบการและรอมาตรการกระตุ้นศก. เพิ่มเติมของรัฐ กลยุทธ์ลงทุนจึงแนะนำ “Selective Buy” ใน 4 ธีมที่มีปัจจัยบวกเฉพาะตัว ดังนี้

1. หุ้นที่คาดได้อานิสงส์บวกจากมาตรการกระตุ้นการบริโภค, ท่องเที่ยว และมาตรการแก้หนี้ครัวเรือนของภาครัฐ แนะนำ กลุ่มพาณิชย์ (CPALL CPAXT CRC HMPRO TNP) กลุ่มท่องเที่ยว (AWC AOT MINT) และกลุ่มธนาคาร (BBL)

2. หุ้น Earnings Play ซึ่งมองมีโมเมนตัมกำไร 4Q67 จะเติบโตดี YoY และ QoQ อีกทั้งเราแนะนำ Outperform เลือก GULF OSP CBG AMATA AU TIDLOR BCP

3. หุ้นที่จ่ายปันผลสูงและคาดได้อานิสงส์จากการเป็นเป้าหมายสะสมของกองทุนวายุภักษ์และกองทุนที่ได้สิทธิประโยชน์ทางภาษีช่วงปลายปี แนะนำหุ้น SET100 ที่คาดให้ Div. Yield ขั้นต่ำปีละ 3.5% และมี ESG Ratings และ CG สูง อีกทั้งมีฐานะการเงินแข็งแกร่ง และผลประกอบการมีแนวโน้มเติบโตได้ในปี 2025 เลือก BBL ADVANC HMPRO

4. สำหรับนักลงทุนที่ยังกังวลสถานการณ์ในตะวันออกกลางและต้องการหุ้นน้ำมันสำหรับป้องกันความเสี่ยง (Hedging) ยังคงเลือกหุ้นน้ำมันขั้นต้นอย่าง PTTEP

DAILY TOP PICKS

AOT: เป็นหนึ่งในหุ้นเด่นของเราในกลุ่มท่องเที่ยว โดยกำไรจะมีแนวโน้มเติบโตสดใสตามจำนวนผู้โดยสารระหว่างประเทศที่เพิ่มขึ้น โดยปี FY2568 คาดกำไรจะเติบโต 18%YoY อิงจำนวนผู้โดยสารระหว่างประเทศที่ 84 ล้านคน เติบโต 15%YoY ซึ่ง 1QFY68 คาดกำไรจะเติบโตทั้ง YoY และ QoQ จากเข้าสู่ High Season ของอุตสาหกรรมท่องเที่ยวไทย

GULF: 4Q67 คาดกำไรจะทำสถิติสูงสุดอีกครั้งจากการขยายกำลังการผลิต โดยมีปัจจัยกระตุ้นราคาหุ้นจากผลประโยชน์จากการควบรวมกิจการกับ INTUCH ที่จะหนุนให้งบดุลของบริษัทปรับตัวดีขึ้นและช่วยสนับสนุนการประมูลโรงไฟฟ้าพลังงานหมุนเวียนในประเทศที่กำลังจะมาถึง รวมถึงการเริ่มต้นวงจรอัตราดอกเบี้ยขาลง

ข่าวเด่น