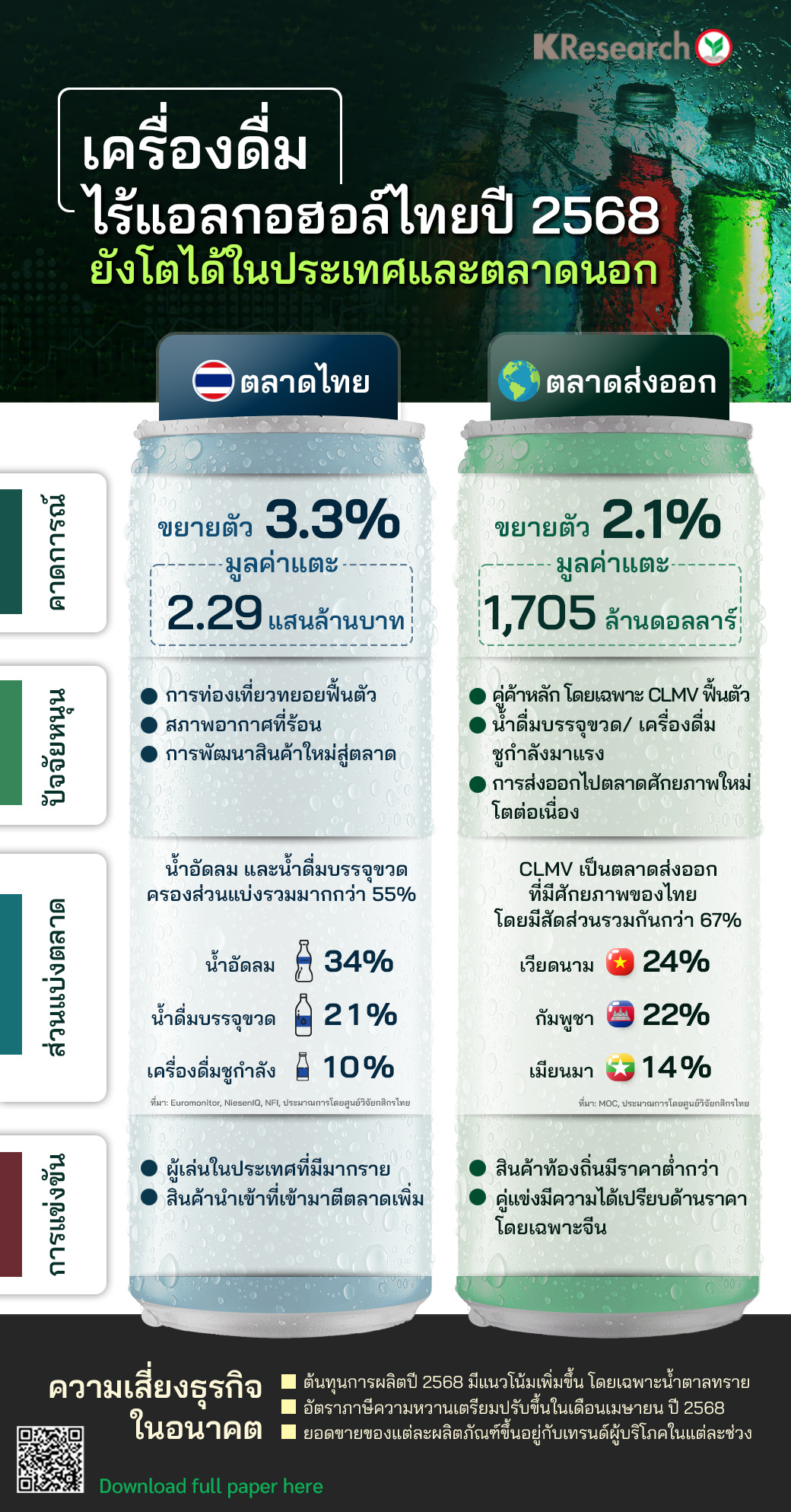

· ยอดขายของธุรกิจเครื่องดื่มไม่มีแอลกอฮอล์ปี 2568 คาดจะอยู่ที่ 2.29 แสนล้านบาท โต 3.3% จากปีก่อน จากการท่องเที่ยวที่ทยอยฟื้นตัว สภาพอากาศที่ร้อนและการพัฒนาสินค้าใหม่ๆ ออกสู่ตลาด ทั้งนี้ เครื่องดื่มฟังก์ชันนัล เป็นสินค้าที่มีแนวโน้มโตสูงกว่าภาพรวมตลาด และน่าจะมีส่วนแบ่งตลาดเพิ่ม

· มูลค่าการส่งออกเครื่องดื่มไม่มีแอลกอฮอล์ของไทยปี 2568 คาดจะอยู่ที่ 1,705 ล้านดอลลาร์สหรัฐฯ โต 2.1% จากปีก่อน จากการฟื้นตัวของคู่ค้าหลัก โดยเฉพาะกลุ่มประเทศ CLMV ซึ่งมีสัดส่วนรวมกันกว่า 67% ขณะที่การส่งออกไปยังตลาดศักยภาพใหม่ อาทิ มาเลเซีย สหรัฐฯ ยังเติบโตต่อเนื่อง

แนวโน้มตลาดเครื่องดื่มไม่มีแอลกอฮอล์ในประเทศ

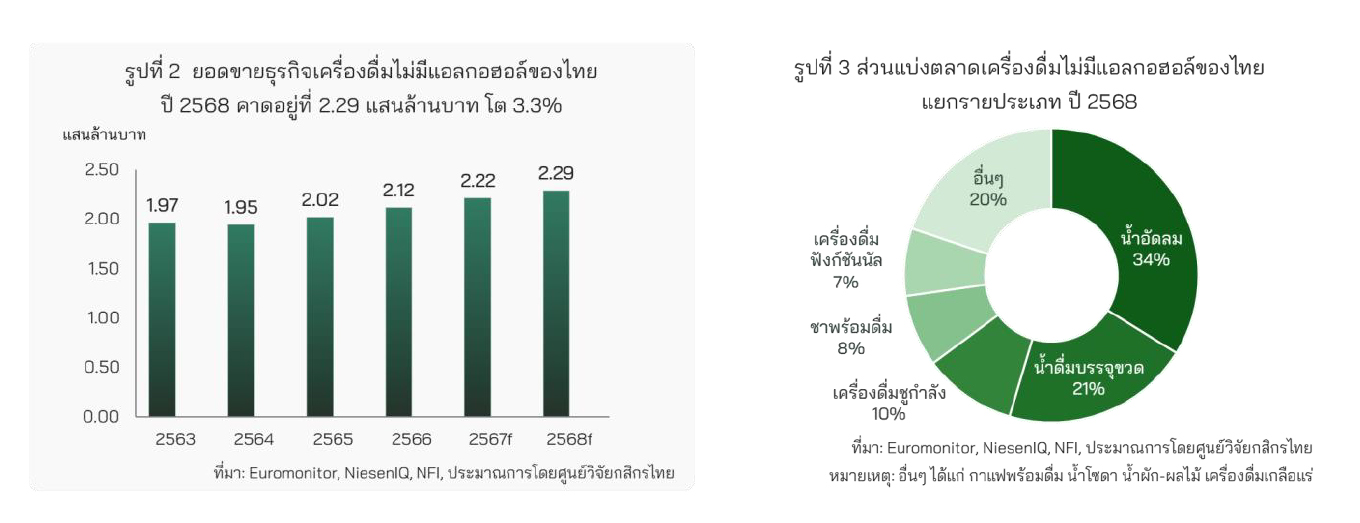

ปี 2568 คาดว่า ยอดขายของธุรกิจเครื่องดื่มไม่มีแอลกอฮอล์อยู่ที่ 2.29 แสนล้านบาท1 ขยายตัว 3.3% จากหลายปัจจัยหนุน (รูปที่ 2)

ยอดขายเครื่องดื่มไม่มีแอลกอฮอล์ในประเทศปี 2568 แม้คาดว่าจะขยายตัว 3.3% แต่เป็นอัตราการ เติบโตที่ชะลอลงเมื่อเทียบกับช่วง 3 ปีที่ผ่านมา (CAGR ปี 2565-2567) ที่โตเฉลี่ย 4.7% ต่อปี จากการ บริโภคของผู้บริโภคที่ยังได้รับแรงกดดันจากกำลังซื้อที่ยังฟื้นตัวได้ไม่เต็มที่และค่าครองชีพยังสูง โดยแนวโน้มตลาดเครื่องดื่มไม่มีแอลกอฮอล์ในปี 2568 มีกลุ่มสินค้าที่น่าสนใจ ดังนี้

ยอดขายน้ำอัดลมและน้ำดื่มบรรจุขวด คาดว่าจะขยายตัว 2.6% และ 4.8% ในปี 2568 ชะลอตัวลงจากปี 2567

ตลาดน้ำอัดลมและน้ำดื่มบรรจุขวด มีส่วนแบ่งตลาดรวมกันกว่า 55% ของยอดขายธุรกิจเครื่องดื่มไม่มีแอลกอฮอล์ทั้งหมด (รูปที่ 3) โดยปัจจัยที่หนุนให้ตลาดโต ส่วนหนึ่งมาจากสภาพอากาศที่ร้อนขึ้น สะท้อนจากปี 2566 ที่อุณหภูมิสูงสุดพุ่งไปถึง 44.6 องศาเซลเซียส สอดคล้องกับผู้ประกอบการในธุรกิจที่ระบุว่า สภาพอากาศร้อนเป็นส่วนหนึ่งที่ช่วยเพิ่มยอดขายสินค้าในกลุ่มนี้

นอกจากนี้ การท่องเที่ยวที่ทยอยฟื้นตัว น่าจะหนุนการบริโภคเครื่องดื่มกลุ่มนี้มากขึ้น จะเห็นว่า สัดส่วนมูลค่าการใช้จ่ายเครื่องดื่มไม่มีแอลกอฮอล์ของนักท่องเที่ยวต่างชาติในปี 2568 คาดว่าจะอยู่ที่ 8% เพิ่มขึ้นจากปี 2566 ที่ 6% ของมูลค่าการใช้จ่ายเครื่องดื่มไม่มีแอลกอฮอล์ทั้งหมด

ยอดขายเครื่องดื่มฟังก์ชันนัลในปี 2568 คาดว่าขยายตัว 7% ซึ่งสูงกว่าภาพรวมการเติบโตของตลาดเครื่องดื่มไม่มีแอลกอฮอล์

แม้ว่ายอดขายเครื่องดื่มฟังก์ชันนัลจะยังมีส่วนแบ่งตลาดที่น้อย แต่ก็มีทิศทางการเติบโตที่เพิ่มขึ้น จาก 5% ในปี 2563 เพิ่มเป็น 7% ในปี 2568 โดยมีปัจจัยหนุนจากการใส่ใจสุขภาพของผู้บริโภคและความต้องการเครื่องดื่มที่มีคุณค่าทางโภชนาการที่เจาะจงขึ้น เช่น ลดปัญหาการนอนไม่หลับ เสริมสร้างภูมิคุ้มกัน ดังนั้น จะเห็นว่าผู้ประกอบการหลายราย ทั้งที่อยู่ในธุรกิจเครื่องดื่มไม่มีแอลกอฮอล์และนอกธุรกิจ อาทิ โรงพยาบาล อาหาร เคมีภัณฑ์ เป็นต้น หันมาทำตลาดหรือแตกไลน์สินค้าใหม่ๆ ในเครื่องดื่มประเภทนี้มากขึ้น เพราะเห็นโอกาสของตลาดที่เติบโตสูงกว่าเครื่องดื่มประเภทอื่นๆ

การแข่งขันของธุรกิจเครื่องดื่มไม่มีแอลกอฮอล์ในประเทศ

ธุรกิจเครื่องดื่มไม่มีแอลกอฮอล์เสี่ยงแข่งขันรุนแรงขึ้น ทั้งผู้เล่นในประเทศที่มีมากราย รวมถึงสินค้านำเข้าที่เข้ามาตีตลาดเพิ่ม

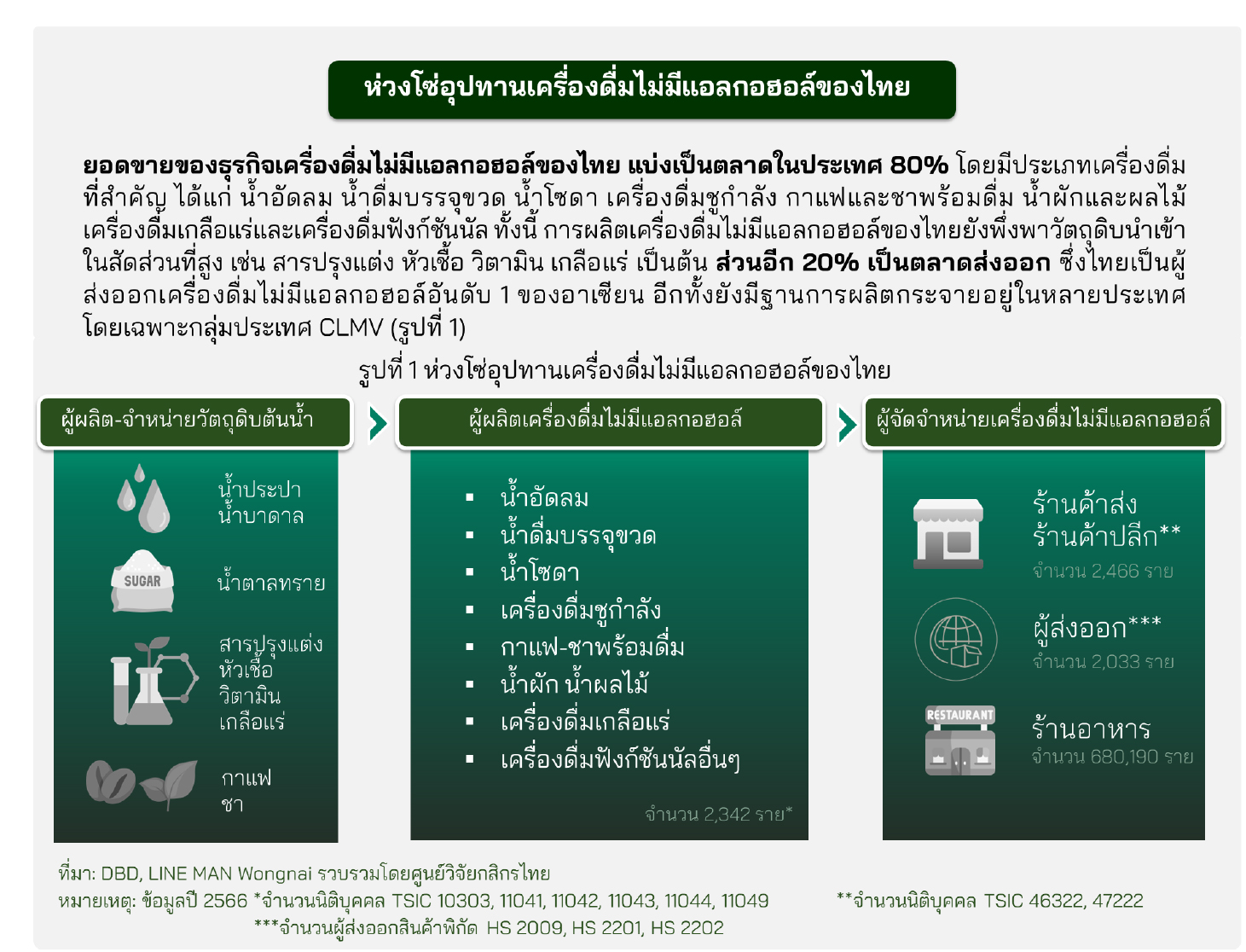

ปัจจุบันมีผู้เล่นเข้ามาในตลาดเครื่องดื่มไม่มีแอลกอฮอล์เป็นจำนวนมากหรือกว่า 2,342 ราย (เฉพาะนิติบุคคล) ส่งผลให้ตลาดมีการแข่งขันรุนแรง ด้วยสินค้าที่มีหลากหลาย Segment ขณะที่สินค้านำเข้าก็มีอัตราการเติบโตเฉลี่ย (CAGR) ปี 2564-2566 (ในรูปดอลลาร์สหรัฐฯ) โตกว่า 8.4%ต่อปี

ด้วยการแข่งขันที่รุนแรง และมีสินค้าใหม่ออกสู่ตลาดต่อเนื่อง Life-cycle สินค้าก็สั้นลง จำเป็นต้องอาศัยทำการตลาดและโฆษณา เพื่อสร้างการรับรู้แบรนด์และจูงใจหรือกระตุ้นให้เกิดการบริโภค สอดคล้องกับข้อมูลล่าสุด ที่พบว่า อาหารและเครื่องดื่มยังคงใช้เม็ดเงินในการโฆษณามากที่สุดเมื่อเทียบกับธุรกิจอื่นๆ2 นอกจากนี้ การที่ผู้ประกอบการหลายรายมีแผนมุ่งกระจายสินค้าสู่ตลาด B2B ทั้งร้านอาหารและเครื่องดื่ม โรงพยาบาล โรงแรม หรืองานสัมมนาต่างๆ ก็ส่งผลให้การแข่งขันผ่านช่องทางดังกล่าวมีแนวโน้มรุนแรงขึ้น

แนวโน้มการส่งออกเครื่องดื่มไม่มีแอลกอฮอล์ของไทย

ปี 2568 คาดว่า ไทยส่งออกเครื่องดื่มไม่มีแอลกอฮอล์ 1,705 ล้านดอลลาร์สหรัฐฯ ขยายตัว 2.1% จากการฟื้นตัวของตลาดหลัก CLMV (รูปที่ 4)

มูลค่าการส่งออกเครื่องดื่มไม่มีแอลกอฮอล์ของไทยปี 2568 มีแนวโน้มเติบโตต่ำหรือราว 2.1% เมื่อเทียบ 10 ปีก่อน ที่เติบโตเฉลี่ย 6.0% ต่อปี (CAGR ปี 2558-2566) จากกำลังซื้อของผู้บริโภคในกลุ่มประเทศคู่ค้าหลักอย่าง CLMV ที่ระมัดระวังกับการใช้จ่ายมากขึ้น จากความเสี่ยงของแต่ละประเทศที่มีอยู่ อาทิ ปัญหาอสังหาริมทรัพย์ในกัมพูชาและเวียดนาม ระดับเงินเฟ้อของ สปป.ลาวที่ยังอยู่ในระดับสูง รวมถึงสถานการณ์การเมืองในเมียนมา เป็นต้น

กลุ่มประเทศ CLMV ยังเป็นตลาดศักยภาพสำหรับการส่งออกเครื่องดื่มไม่มีแอลกอฮอล์ของไทยคิดเป็นสัดส่วนรวมกันกว่า 67% (รูปที่ 5)

การส่งออกเครื่องดื่มไม่มีแอลกอฮอล์ของไทยที่เพิ่มขึ้นในปี 2568 ส่วนใหญ่มาจากกลุ่มประเทศ CLMV ซึ่งเป็นตลาดส่งออกหลักที่ทยอยฟื้นตัว ขณะที่การส่งออกไปยังตลาดศักยภาพใหม่ๆ เช่น มาเลเซีย สหรัฐฯ

คาดว่าจะโตต่อเนื่อง จากการเข้าไปลงทุนหรือทำการตลาดเพิ่มเพื่อขยายฐานลูกค้า เช่น ในมาเลเซีย ผู้ประกอบการไทยร่วมทุนกับพาร์ทเนอร์ขยายช่องทางการจำหน่าย ขณะที่สหรัฐฯ ความต้องการเครื่องดื่มไม่มีแอลกอฮอล์คาดว่าจะโตเฉลี่ย 4.9% ต่อปี (CAGR ปี 2565-2573)3 ส่งผลให้ยังมีโอกาสส่งออกได้เพิ่ม โดยเฉพาะผลิตภัณฑ์ที่ไทยมีความได้เปรียบด้านวัตถุดิบ อาทิ เครื่องดื่มที่มีส่วนผสมจากผลไม้

อย่างไรก็ดี ผู้ประกอบการไทยบางส่วนได้ขยายฐานการผลิตไปยังกลุ่มประเทศ CLMV มากขึ้น ทำให้คาดว่า ระยะต่อไปมูลค่าการส่งออกเครื่องดื่มไม่มีแอลกอฮอล์จากฐานการผลิตไทยอาจทยอยลดลง แต่ไปเพิ่มยอดขายจากฐานการผลิตในต่างประเทศ สะท้อนจาก สัดส่วนการส่งออกเครื่องดื่มไม่มีแอลกอฮอล์ของไทยไปกลุ่มประเทศ CLMV ที่ทยอยลดลงจาก 76% ในปี 2561 ปรับลงมาอยู่ที่ 67% ในปี 2567

น้ำดื่มบรรจุขวด4และเครื่องดื่มชูกำลัง สินค้าส่งออกศักยภาพที่มีแนวโน้มเติบโตดีในตลาดหลัก CLMV

การส่งออกน้ำดื่มบรรจุขวด ปี 2568 คาดว่า จะยังคงขยายตัวจากความต้องการผลิตภัณฑ์น้ำดื่มสะอาดและได้มาตรฐานในกลุ่มประเทศ CLMV ที่ยังเพิ่มขึ้น ขณะที่การส่งออกเครื่องดื่มชูกำลัง น่าจะได้รับแรงหนุนจากประชากรแรงงานที่มีอยู่ราว 113 ล้านคน หรือคิดเป็น 63% ของประชากรทั้งหมดในกลุ่มประเทศ CLMV5 ซึ่งไม่เพียงเจาะตลาดกลุ่มผู้ใช้แรงงาน แต่มีการปรับภาพลักษณ์ของสินค้าไปสู่กลุ่มคนรุ่นใหม่ อาทิ กลุ่มพนักงานออฟฟิศ กลุ่มลูกค้าในตลาดอีสปอร์ต เป็นต้น

การแข่งขันของธุรกิจเครื่องดื่มไม่มีแอลกอฮอล์ในตลาดส่งออก

เครื่องดื่มไม่มีแอลกอฮอล์ของไทยเสี่ยงแข่งขันรุนแรงขึ้น ทั้งกับสินค้าท้องถิ่นและสินค้านำเข้าจากคู่แข่งโดยเฉพาะจีน ที่มีราคาถูกกว่า

การส่งออกเครื่องดื่มไม่มีแอลกอฮอล์ของไทย นอกจากผู้ประกอบการไทยจะมีการกระจายฐานการผลิตไปยังตลาดคู่ค้าหลักอย่างกลุ่มประเทศ CLMV แล้ว ยังต้องเสี่ยงแข่งกับสินค้าท้องถิ่นหรือสินค้าที่ผลิตได้ในประเทศที่มีราคาต่ำกว่า เช่น เครื่องดื่มชูกำลัง น้ำผลไม้ ชาพร้อมดื่ม

นอกจากนี้ ผู้ประกอบการไทยยังเจอการแข่งขันกับคู่แข่งที่มีความได้เปรียบด้านราคาโดยเฉพาะจีน แม้ว่า กลุ่มประเทศ CLMV จะยังนำเข้าเครื่องดื่มไม่มีแอลกอฮอล์จากไทยมากที่สุดหรือคิดเป็นสัดส่วนกว่า 67% แต่การนำเข้าจากจีนแม้จะมีสัดส่วนเพียง 2% ก็มีแนวโน้มเพิ่มขึ้น โดยเฉพาะในเวียดนามและกัมพูชา สะท้อนจาก ปี 2566 เวียดนามมีมูลค่านำเข้าเครื่องดื่มไม่มีแอลกอฮอล์จากจีนเพิ่มขึ้น 4 เท่า และกัมพูชามีมูลค่านำเข้าจากจีนเพิ่มขึ้น 2 เท่า จากปี 2564 ดังนั้น จีนน่าจะเป็นคู่แข่งสำคัญของไทยในตลาดอาเซียน

ความเสี่ยงของอุตสาหกรรมเครื่องดื่มไม่มีแอลกอฮอล์ไทย

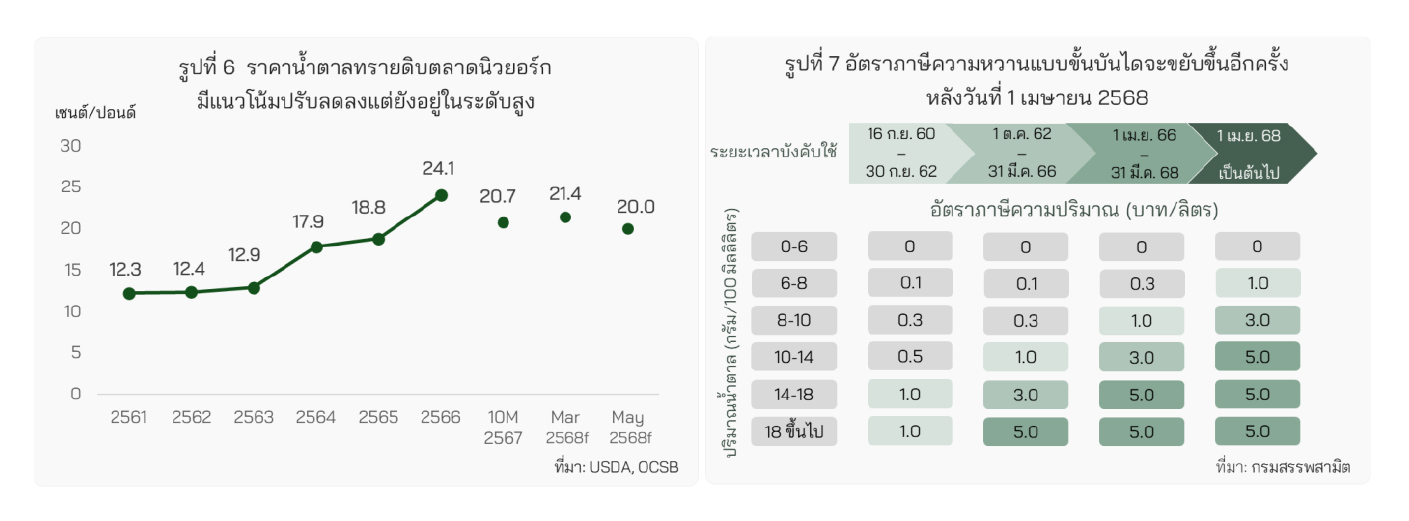

· ต้นทุนการผลิตปี 2568 มีแนวโน้มปรับสูงขึ้น โดยเฉพาะน้ำตาลทราย ซึ่งเป็นวัตถุดิบหลักในเกือบทุก Segment ซึ่งคาดว่าราคาจะยังยืนสูง (รูปที่ 6) จากสภาพอากาศที่แปรปรวนกระทบกับผลผลิต รวมถึง

บรรจุภัณฑ์ ทั้งกระดาษ กระป๋องและพลาสติกที่มีแนวโน้มปรับสูงขึ้น อาจส่งผลต่อต้นทุนและกำไรของธุรกิจ ทั้งนี้ อัตราการเติบโตของกำไรจากการดำเนินงาน (Operating Profit) ของธุรกิจเครื่องดื่มไม่มีแอลกอฮอล์ในปี 2566-2567 จะอยู่ที่ 20-30% แต่ในปี 2568 กำไรจะมากหรือน้อย ยังคงขึ้นอยู่กับการบริหารจัดการต้นทุน การปรับราคาและการแข่งขันของธุรกิจ

· อัตราภาษีความหวานที่จะปรับขึ้นเดือนเมษายน ปี 2568 ซึ่งเป็นระยะที่ 4 ที่จัดเก็บภาษีเต็มขั้น (รูปที่ 7) จะกระทบต้นทุนการผลิตที่เพิ่มขึ้น โดยเฉพาะเครื่องดื่มชูกำลัง เนื่องจากมีปริมาณน้ำตาลสูงเฉลี่ยอยู่ที่ 7.74-14.04 กรัมต่อ 100 มิลลิลิตร6 ซึ่งอาจทำให้ผู้ประกอบการต้องเสียภาษีเพิ่มขึ้นราว 1-5 บาท แตกต่างตามปริมาณน้ำตาลที่อยู่ในผลิตภัณฑ์ ขณะที่การปรับขึ้นราคาทำได้จำกัด เนื่องจากสินค้าแข่งขันรุนแรง อาจส่งผลต่อการตัดสินใจซื้อหรือเปลี่ยนแบรนด์ของผู้บริโภค ทำให้ผู้ประกอบการบางรายอาจต้องหาแนวทางบริหารจัดการต้นทุนส่วนอื่น เพื่อชดเชยแทนการปรับขึ้นราคา

· ยอดขายของแต่ละผลิตภัณฑ์เปลี่ยนแปลงไปขึ้นอยู่กับเทรนด์ผู้บริโภคในแต่ละช่วง ขณะที่จำนวนประชากรไทยที่มีแนวโน้มลดลง อีกทั้ง Life-cycle ของสินค้าก็สั้นลง ความภักดีต่อแบรนด์ลดลง ดังนั้น การเพิ่มความถี่หรือการเพิ่มมูลค่าในการดื่มต่อครั้งเพื่อที่จะรักษายอดขาย จึงเป็นความท้าทายของธุรกิจ เพราะสินค้าแต่ละตัวมีความสามารถในการทำยอดขายได้แตกต่างกัน

ข่าวเด่น