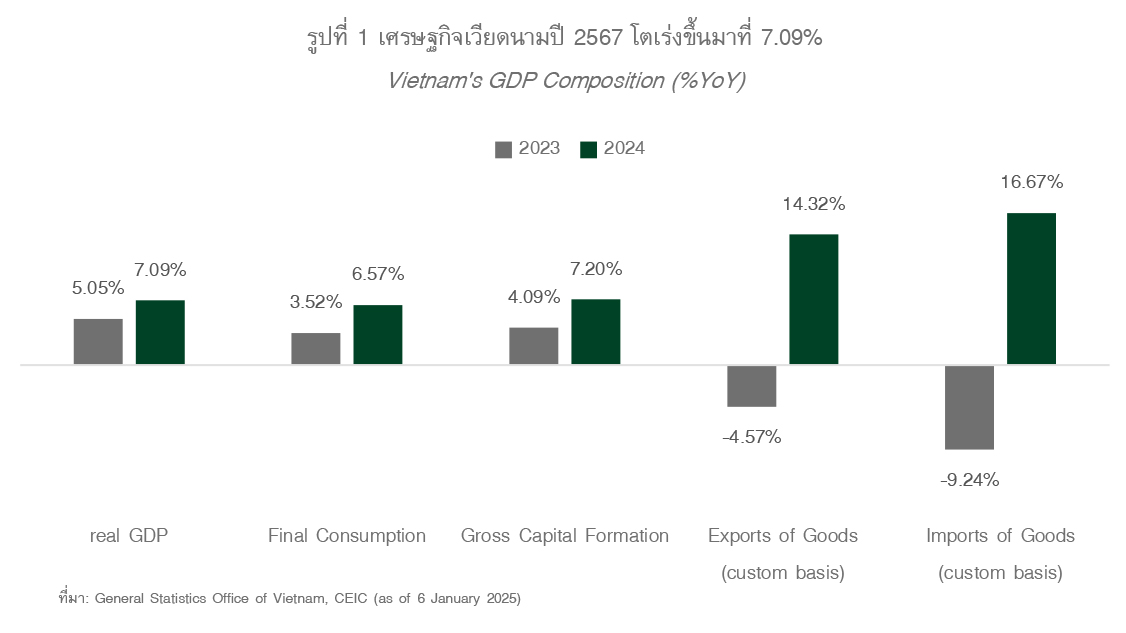

· เศรษฐกิจเวียดนามปี 2567 เติบโตเร่งขึ้นมาที่ 7.09% สูงกว่า 5.05% ในปี2566 โดยมีปัจจัยหนุนจากการเติบโตของการส่งออก (14.32%) การลงทุนในภาพรวม (7.02%) และการบริโภคในประเทศ (6.57%) ทั้งนี้ เศรษฐกิจเวียดนามไตรมาสที่ 4/2567 เติบโตเร่งขึ้นมาที่ 7.55%YoY สูงกว่าค่าเฉลี่ยผลการสำรวจของ Bloomberg ที่ 6.7% จากปัจจัยหนุนหลักคือการส่งออกที่เร่งตัวขึ้น

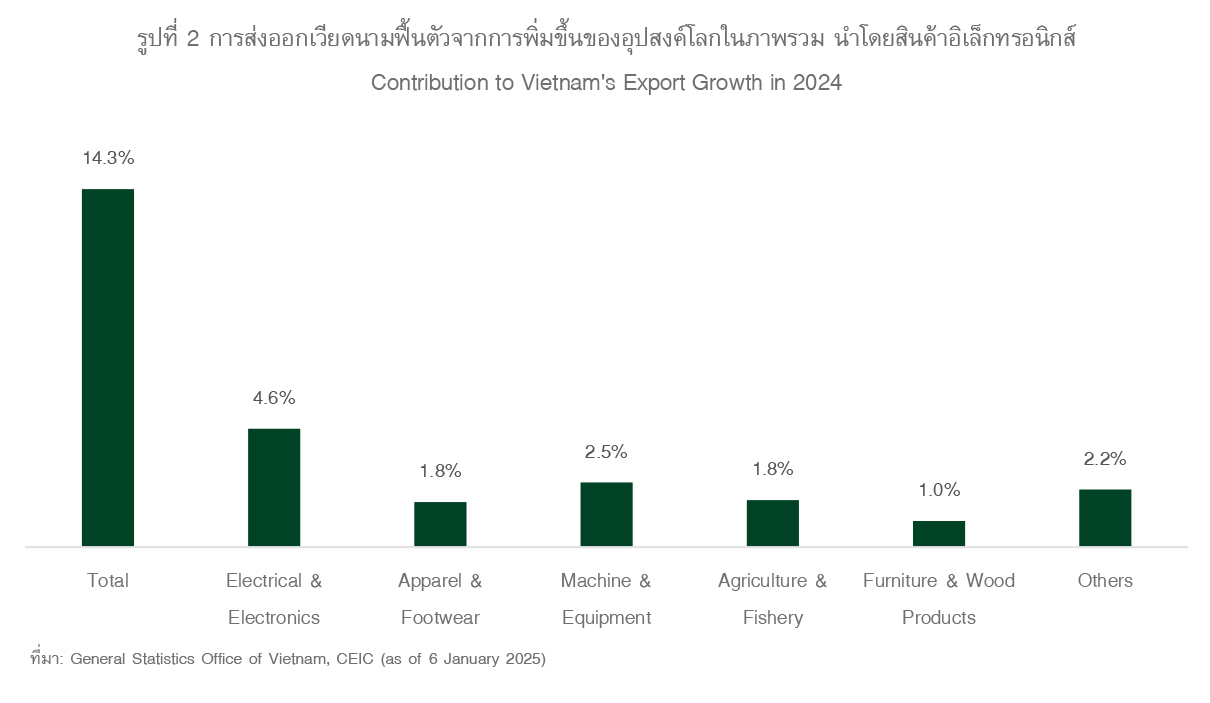

· ภาคการส่งออกเวียดนามฟื้นตัวในปี 2567 โดยเติบโตเร่งขึ้นมาที่ 14.32% เนื่องจากการฟื้นตัวของอุปสงค์โลกในภาพรวม นำโดยความต้องการสินค้าอิเล็กทรอนิกส์

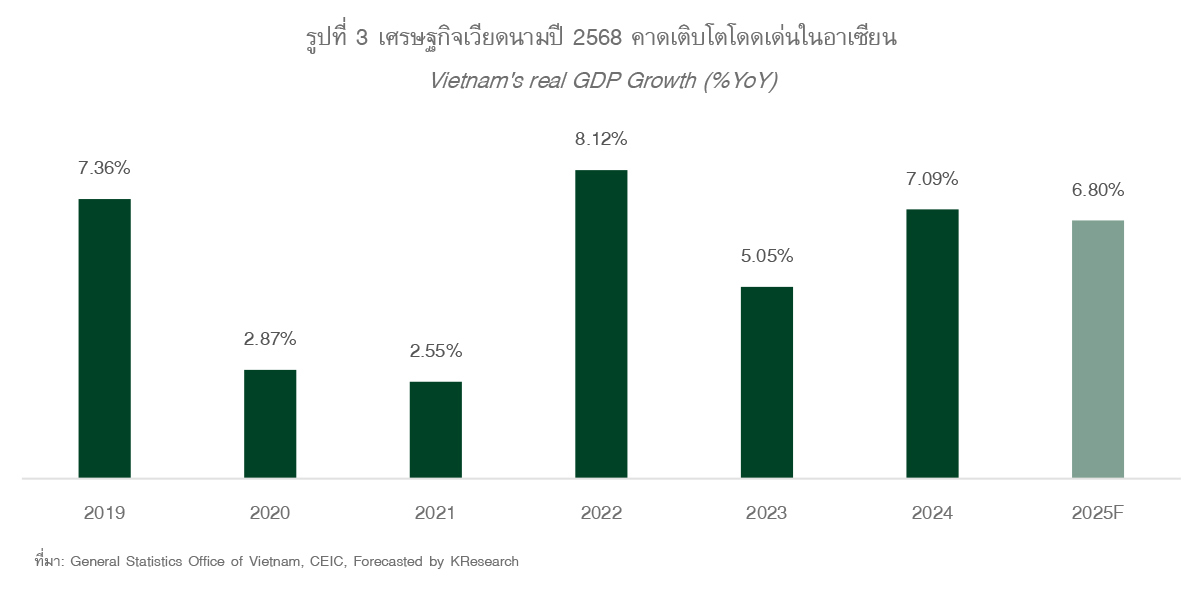

· เศรษฐกิจเวียดนามปี 2568 คาดเติบโตที่ 6.8% ท่ามกลางความเสี่ยงสงครามการค้ารอบใหม่ โดยมีปัจจัยหนุนดังนี้

เม็ดเงิน FDI คาดยังคงเพิ่มขึ้น เนื่องจากมองว่าเวียดนามมีแนวโน้มได้รับประโยชน์จากการย้ายฐานการผลิตออกจากจีนในสงครามการค้ารอบใหม่

การส่งออกยังคงเติบโตในเกณฑ์ดี แม้ว่าจะโตชะลอมาที่ 12.0% ในปี 2568 ตามภาวะเศรษฐกิจหลักของโลกที่ชะลอลงและมาตรการกีดกันทางการค้าของสหรัฐในช่วงครึ่งหลังของปี ส่งผลให้การส่งออกเร่งตัวขึ้นในช่วงครึ่งแรกของปี ก่อนภาษีใหม่จะมีผลบังคับใช้

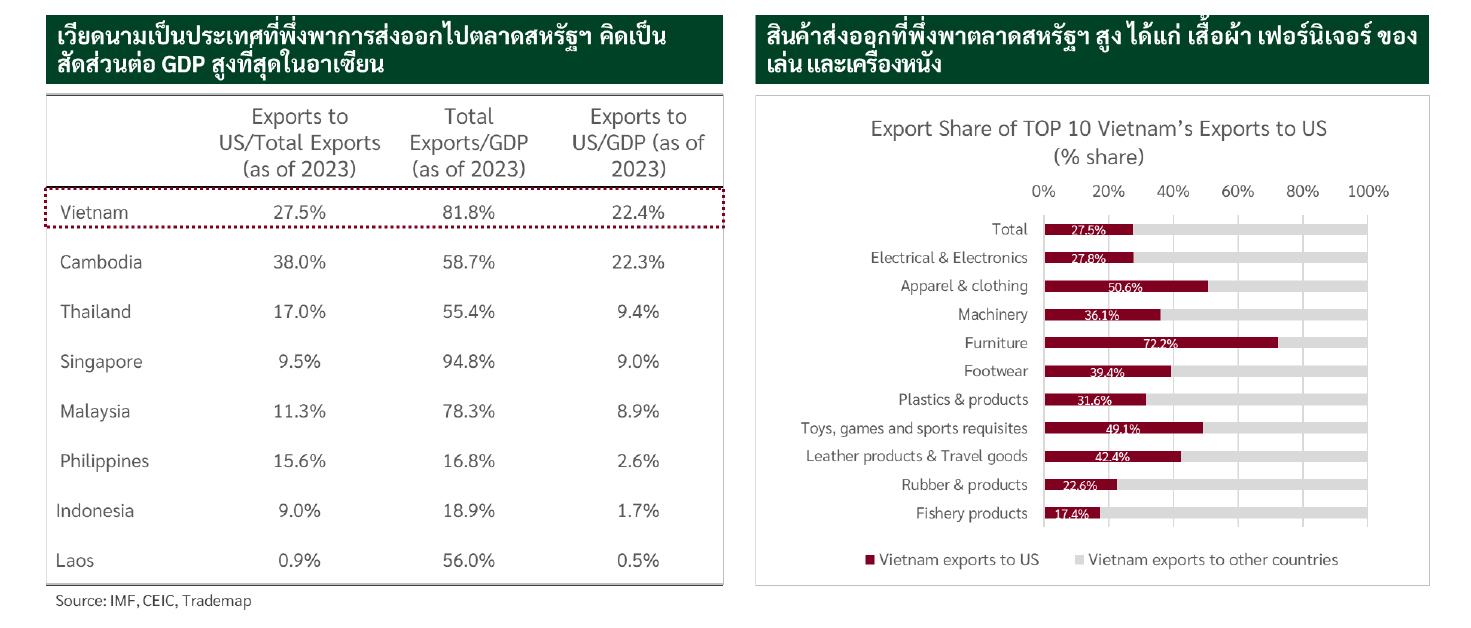

· อย่างไรก็ตาม เศรษฐกิจเวียดนามมีความเสี่ยงสูงจากผลกระทบการขึ้นภาษีนำเข้าของสหรัฐฯ เนื่องจากพึ่งพาตลาดสหรัฐฯ มากที่สุดในอาเซียนคิดเป็นสัดส่วน 22.4% ของ GDP โดยสินค้าที่เสี่ยงได้รับผลกระทบสูง ได้แก่ เสื้อผ้าเฟอร์นิเจอร์ ของเล่น และเครื่องหนัง

· นอกจากนี้ สงครามการค้ารอบใหม่อาจทำให้มีกำลังการผลิตส่วนเกินในจีนมากขึ้น ส่งผลให้สินค้าจีนระบายเข้าสู่ตลาดเวียดนามมากขึ้น อาทิ

อุตสาหกรรมเหล็ก ตั้งแต่เกิดสงครามการค้า เวียดนามนำเข้าผลิตภัณฑ์เหล็กจากจีนเพิ่มขึ้น เช่น เหล็กม้วนรีดร้อน ซึ่งส่งผลให้ส่วนแบ่งตลาดของผู้ผลิตรายใหญ่ในประเทศ เช่น Formosa Ha Tinh Steel Corporation (บริษัทไต้หวัน) และ Hoa Phat (บริษัทเวียดนาม) ลดลงจาก 45% ในปี 2564 มาอยู่ที่ 30% ในปี 2023 ในสงครามการค้ารอบใหม่ คาดการแข่งขันกับผลิตภัณฑ์เหล็กจากจีนจะทวีความรุนแรงมากขึ้น

อุตสาหกรรมอิเล็กทรอนิกส์ คาดว่าสินค้าอิเล็กทรอนิกส์จากจีนจะระบายเข้าสู่ตลาดเวียดนามมากขึ้น โดยเฉพาะ สมาร์ทโฟน แท็บเล็ต และคอมพิวเตอร์ ซึ่งจะทำให้การแข่งขันทวีความรุนแรงมากขึ้น ทั้งนี้ ตลาดเวียดนามมีบริษัทเกาหลีใต้ครองส่วนแบ่งตลาดอยู่ในปัจจุบัน

· นอกเหนือจากความเสี่ยงจากสงครามการค้ารอบใหม่ เศรษฐกิจเวียดนามยังเผชิญปัจจัยเสี่ยงจากปัญหาคุณภาพสินทรัพย์ในระบบธนาคารและค่าเงินดองอ่อนค่า โดยตลาดอสังหาริมทรัพย์ยังคงซบเซา ส่งผลให้ลูกหนี้ในภาคอสังหาริมทรัพย์ยังมีความเสี่ยงจากการผิดนัดชำระหนี้ ประกอบกับมาตรการช่วยเหลือของธนาคารพาณิชย์แก่ผู้ที่ได้รับผลกระทบจากพายุไต้ฝุ่นยางิคาดส่งผลกระทบต่อรายได้ของธนาคาร ทำให้ผลกำไรลดลง และอาจเพิ่มความเสี่ยงต่อคุณภาพหนี้ ส่วนในประเด็นค่าเงินดอง การปรับลดอัตราดอกเบี้ยของ Fed ที่น้อยกว่าที่เคยประเมิน และการไหลออกของเงินทุนในตลาดหุ้นและตลาดหุ้นกู้ของเวียดนามจะเป็นปัจจัยกดดันให้เงินดองมีแนวโน้มอ่อนค่าในระยะข้างหน้า โดยมองว่าค่าเงินดองจะอ่อนค่ามาอยู่ที่ระดับ 25,600 ดอง/ดอลลาร์สหรัฐ ในสิ้นปี 2568

ข่าวเด่น