Krungthai COMPASS ประเมินเบื้องต้น (Initial Assessment) ว่าการขึ้นภาษีนำเข้าเหล็กและอะลูมิเนียม 25% ของสหรัฐฯ จะส่ง “ผลกระทบทางตรง”(ความเสี่ยงที่จะส่งออกไปสหรัฐฯ ได้ลดลง) ทั้งต่อผลิตภัณฑ์เหล็กและอะลูมิเนียม อย่างไรก็ดี มองว่าเหล็กอาจได้รับผลกระทบมากกว่าเนื่องจากไทยมีสัดส่วนการส่งออกเหล็กไปสหรัฐฯ ถึง 33.3% สูงกว่าอะลูมิเนียมที่พึ่งพาตลาดสหรัฐฯ ราว 13.8%

นอกจากนี้ ยังต้องจับตา “ผลกระทบทางอ้อม” จากแนวโน้มการทะลักเข้ามาของเหล็กและอะลูมิเนียมจากจีน ไต้หวัน และเวียดนาม ที่อาจดัมพ์ราคาเพื่อระบายสินค้าในตลาด Non-US ซึ่งอาจนำไปสู่การสูญเสียส่วนแบ่งตลาดทั้งในไทยรวมถึงตลาดส่งออกอื่น ๆ ของผู้ประกอบการไทยได้

ภาวะดังกล่าวจะกดดันให้อัตราการใช้กำลังการผลิต (CAP-U) ของผู้ประกอบการไทย โดยเฉพาะในกลุ่มเหล็กให้อยู่ในระดับต่ำต่อเนื่องและเพิ่มความเสี่ยงด้าน Stock Loss จากแนวโน้มราคาเหล็กที่คาดว่าจะอยู่ในขาลงหากมีการดัมพ์ราคาเพื่อระบายสินค้าของผู้ส่งออกจากประเทศต่างๆ ซึ่งมีโอกาสจะซ้ำเติมให้ผลการดำเนินงานของผู้ประกอบการไทยแย่ลงจากสถานการณ์ในปัจจุบัน

เมื่อวันที่ 10 กุมภาพันธ์ 2568 ประธานาธิบดีโดนัลด์ ทรัมป์ ของสหรัฐฯ ได้ลงนามคำสั่งปรับขึ้นภาษีนำเข้าเหล็กและอะลูมิเนียม 25% โดยมีวัตถุประสงค์เพื่อเป็นการปกป้องอุตสาหกรรมการผลิตเหล็กและอะลูมิเนียมของสหรัฐฯ มาตรการทางภาษีดังกล่าวจะเริ่มมีผลบังคับใช้ตั้งแต่ 4 มีนาคม 2568 เป็นต้นไป โดยไม่มีข้อยกเว้นสำหรับประเทศใด ๆ ทั้งสิ้น

ในบทความนี้ เราอยากชวนมาวิเคราะห์เป็นการเบื้องต้น (Initial Assessment) ว่าประเทศใดมีแนวโน้มจะได้รับผลกระทบจากการขึ้นภาษีนำเข้าในครั้งนี้กันบ้าง? รวมถึงไทยเองจะได้รับผลกระทบทางตรงและทางอ้อมจากมาตรการนี้อย่างไร?

การส่งออกเหล็กของไทยมีแนวโน้มได้รับ “ผลกระทบทางตรง” (ความเสี่ยงที่จะส่งออกไปสหรัฐฯ ได้ลดลง) มากกว่าอะลูมิเนียม

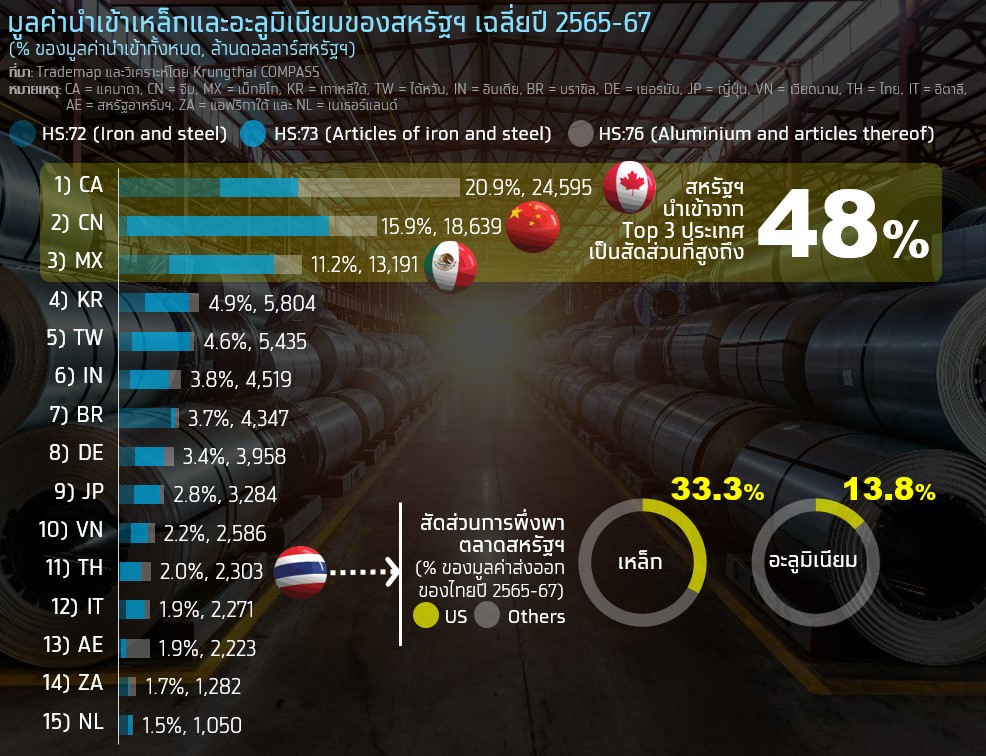

ในรอบปี 2565-67 สหรัฐฯ มีการนำเข้าเหล็กและอะลูมิเนียมจาก แคนาดา จีน และเม็กซิโกสูงสุดเป็น 3 อันดับแรก ซึ่งมีมูลค่ารวมปีละ 5.7 หมื่นล้านดอลลาร์สหรัฐฯ คิดเป็น 48.1% ของการนำเข้าทั้งหมด แบ่งเป็นแคนาดา 2.5 หมื่นล้านดอลลาร์สหรัฐฯ (20.9%) จีน 1.9 หมื่นล้านดอลลาร์สหรัฐฯ (15.9%) และเม็กซิโก 1.3 หมื่นล้านดอลลาร์สหรัฐฯ (11.2%) ตามลำดับ

ส่วนการนำเข้าจากไทย อยู่ในอันดับที่ 11 โดยมีมูลค่าปีละ 2.3 พันดอลลาร์สหรัฐฯ คิดเป็นสัดส่วน 2% จากมูลค่านำเข้าทั้งหมด ซึ่งแม้จะเป็นตัวเลขที่อาจไม่ได้สูงนักหากเทียบกับประเทศอื่น แต่อย่างไรก็ดี เป็นข้อสังเกตว่าการส่งออกเหล็กของไทยมีการส่งออกไปยังสหรัฐฯ สูงถึง 33.3% หรือราว 1 ใน 3 สูงกว่าการในกรณีของอะลูมิเนียมที่ 13.8% อย่างเห็นได้ชัด ดังนั้นจึงอาจสรุปเบื้องต้นได้ว่าการส่งออกเหล็กของไทยมีแนวโน้มได้รับผลกระทบทางตรงจากมาตรการขึ้นภาษีในครั้งนี้มากกว่ากลุ่มอะลูมิเนียม

จับตา “ผลกระทบทางอ้อม” (การทะลักเข้ามาของเหล็กและอะลูมิเนียม) จากจีน ไต้หวัน และเวียดนามที่อาจมาแย่งส่วนแบ่งตลาดของผู้ประกอบการไทย

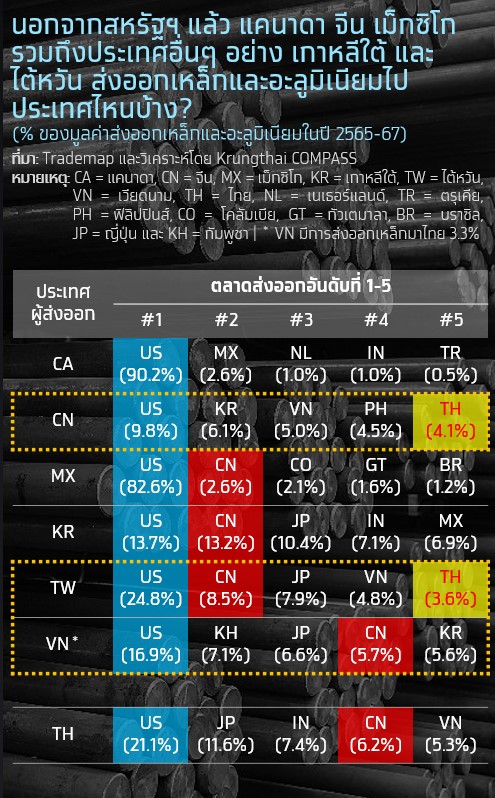

หากการขึ้นภาษีนำเข้าส่งผลให้ประเทศผู้ส่งออกต่างๆ ต้องเร่งหาตลาดอื่นเพื่อทดแทนสหรัฐฯ (Trade Diversion) ในกรณีนี้ คาดว่าเหล็กและอะลูมิเนียมจากจีน ไต้หวัน และเวียดนามมีโอกาสจะทะลักเข้าไทยมากที่สุด เนื่องจากทั้ง 3 ประเทศอยู่ในทำเลที่ไม่ไกลจากไทย อีกทั้งยังมีประสบการณ์การทำตลาดในไทยอยู่ก่อนแล้ว สะท้อนจากสัดส่วนการส่งออกเหล็กและอะลูมิเนียมมายังไทยที่อยู่ในสัดส่วนราว 3.3% (เวียดนาม) 3.6% (ไต้หวัน) และ 4.1% (จีน) เราจึงมองว่าไทยมีโอกาสเป็น 1 ในตลาดส่งออกที่ทั้ง 3 ประเทศ อาจเลือกทำการดัมพ์สินค้าเข้ามาเพื่อทดแทนตลาดสหรัฐฯ ก็เป็นได้

นอกจากสูญเสียส่วนแบ่งตลาดในไทยแล้ว ผู้ประกอบการยังต้องระวังการแข่งขันในตลาดส่งออกอื่นๆ ที่อาจรุนแรงขึ้นจากการดัมพ์ราคาเพื่อระบายสินค้าของประเทศผู้ส่งออกอื่น ๆ โดยเฉพาะอย่างยิ่งในตลาดส่งออกหลักของผู้ประกอบการไทยอย่างกลุ่มประเทศ CLMV ซึ่งไทยมีสัดส่วนการส่งออกเหล็กและอะลูมิเนียมที่อยู่ราว 10%

เปิดมุมมองผลกระทบที่อาจเกิดขึ้นกับผู้ประกอบการไทย

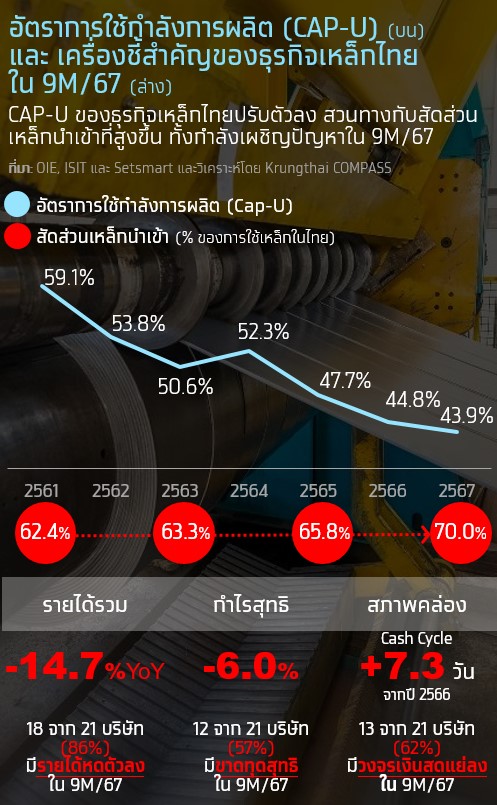

อัตราการใช้กำลังการผลิต (CAP-U) โดยเฉพาะในกลุ่มเหล็ก จะถูกกดดันให้อยู่ในระดับต่ำอย่างต่อเนื่อง จากการผลิตเพื่อส่งออกไปสหรัฐฯ ที่มีโอกาสทำได้ยากขึ้น ประกอบกับความเสี่ยงที่อาจถูกแย่งส่วนแบ่งตลาดทั้งในไทยและตลาดส่งออกอื่นๆ จากเหล็กนำเข้าราคาถูก โดยเฉพาะจากจีนที่มีโอกาสหันมาตีตลาด Non-US เพื่อระบายสินค้ากันมากขึ้น โดย ในปัจจุบัน CAP-U ของผู้ผลิตเหล็กไทยนั้นถือว่าอยู่ในระดับต่ำที่ราว 40-45% ต่อปี ลดลงจากในอดีตที่เคยอยู่ในกรอบ 50-60% อย่างเห็นได้ชัด

ความเสี่ยงด้านการขาดทุนจากราคา หรือ Stock Loss อาจสูงขึ้น จากราคาเหล็กในปี 2568 ที่คาดว่าจะอยู่ในขาลง ตามแรงกดดันหลักจาก 1) แนวโน้มการดัมพ์ราคาเพื่อระบายสินค้าของผู้ส่งออกจากประเทศต่างๆ ที่จำเป็นต้องหาตลาดส่งออกอื่นเพื่อทดแทนสหรัฐฯ ประกอบกับ 2) ปัญหาในภาคอสังหาฯ ของจีนซึ่งมีการใช้เหล็กถึง 1 ใน 3 ของทั้งประเทศยังมีแนวโน้มดำเนินต่อไป ปัจจัยเหล่านี้จะคอยกดดันราคาเหล็กตลอดปี 2568 ผู้ประกอบการไทยจึงควรมีการบริหารจัดการสต็อกเหล็กให้ดีเพื่อป้องกันความเสี่ยงด้าน Stock Loss

ผลการดำเนินงานของธุรกิจเหล็กไทยทั้งด้านรายได้ ความสามารถในการทำกำไร รวมถึงสภาพคล่องอาจถูกซ้ำเติมให้แย่ลง จากใน 9M/67 ที่พบว่าเกิน 1 ใน 2 ของธุรกิจเหล็กไทยที่จดทะเบียนในตลาดหลักทรัพย์กำลังเผชิญหน้ากับรายได้ที่หดตัวลง การมีผลประกอบการที่ขาดทุนสุทธิ ตลอดจนการส่งสัญญาณว่าอาจมีปัญหาด้านสภาพคล่องจากการมีวงจรเงินสดที่นานขึ้น

กณิศ อ่ำสกุล

Krungthai COMPASS

ข่าวเด่น