• จากเวทีหารือร่วมกันระหว่าง ธปท. และผู้ประกอบการอสังหาริมทรัพย์และอุตสาหกรรมก่อสร้าง หนึ่งในข้อเสนอที่ถูกหยิบยกขึ้นมา คือ การผ่อนปรนหลักเกณฑ์การกำกับดูแลสินเชื่อเพื่อที่อยู่อาศัย หรือ มาตรการ LTV สำหรับการซื้อบ้านหลังที่ 2 และหลังที่ 3 เพื่อช่วยกระตุ้นภาคอสังหาริมทรัพย์

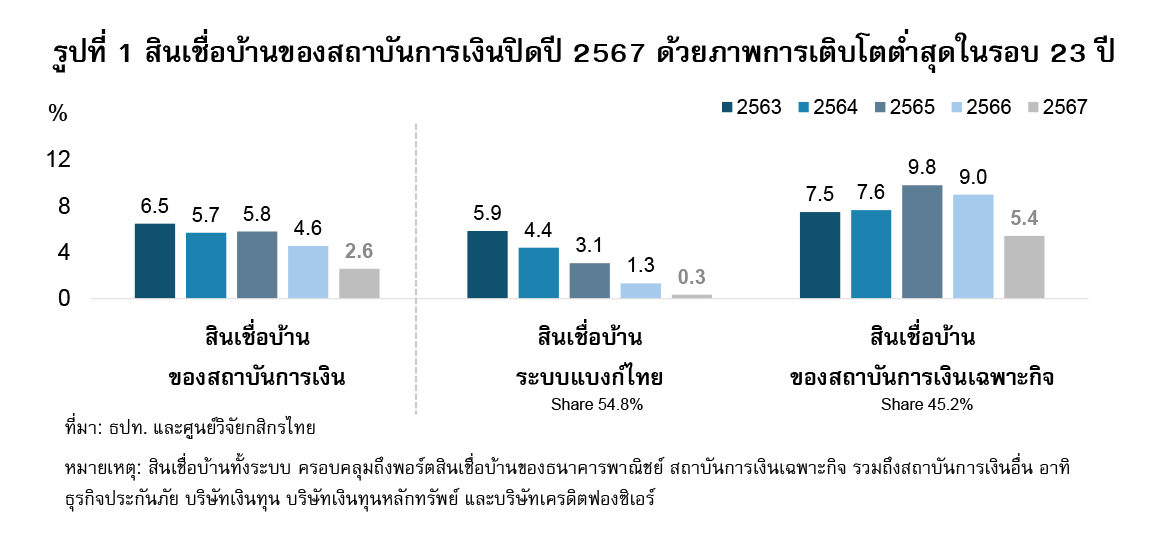

• ภาพรวมสินเชื่อบ้านของสถาบันการเงินปิดปี 2567 ด้วยการเติบโตของยอดคงค้างสินเชื่อบ้านเพียง 2.6% นับเป็นอัตราการเติบโตที่ต่ำที่สุดในรอบ 23 ปี (รูปที่ 1) นำโดย การชะลอตัวของสินเชื่อบ้านในระบบธนาคารพาณิชย์ (เติบโต 0.3%) และสถาบันการเงินเฉพาะกิจ (เติบโต 5.4%)

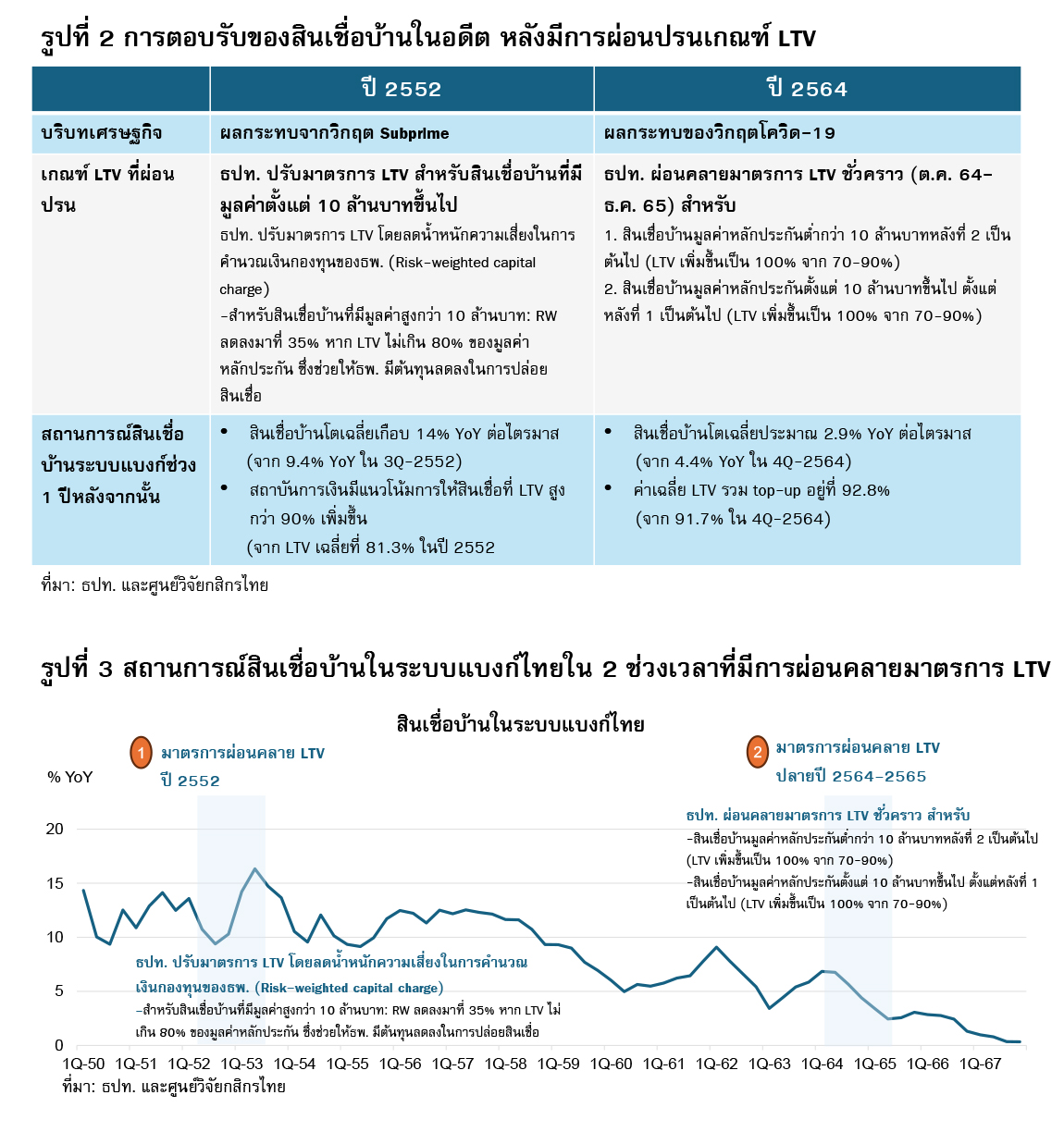

• หากย้อนกลับไปใน 2 ช่วงสำคัญที่มีการผ่อนคลายมาตรการ LTV คือปี 2552 และปี 2564 ศูนย์วิจัย

กสิกรไทย พบว่า การตอบรับของสถานการณ์สินเชื่อบ้านในระบบแบงก์ไทยต่อการผ่อนปรนหลักเกณฑ์ LTV ทั้ง 2 ช่วงเวลา มีลักษณะที่แตกต่างกัน (รูปที่ 2 และ รูปที่ 3) โดยภายหลังการผ่อนคลายเกณฑ์ LTV ปี 2552 สินเชื่อบ้านระบบแบงก์เร่งตัวกลับมาขยายตัวสูง ขณะที่ หลังการผ่อนคลาย LTV ปี 2564 แม้ยอดคงค้างสินเชื่อบ้านยังคงชะลอการเติบโตลง แต่การผ่อนคลายมาตรการ LTV มีผลช่วยสนับสนุนให้สินเชื่อปล่อยใหม่ให้ทยอยฟื้นตัวกลับมา

• ศูนย์วิจัยกสิกรไทย มองว่า การผ่อนปรนมาตรการ LTV สำหรับสัญญาสินเชื่อที่ 2-3 อาจช่วยกระตุ้นโอกาสการปล่อยสินเชื่อใหม่ โดยเฉพาะในกลุ่มลูกค้าศักยภาพที่มีรายได้ระดับกลาง-บน ที่สถาบันการเงินสามารถจัดการความเสี่ยงด้านเครดิตได้ แต่ผลต่อสินเชื่อบ้านโดยรวมยังอยู่ในกรอบจำกัด เพราะเศรษฐกิจในภาพใหญ่ที่ฟื้นตัวช้า มีผลต่อรายได้ อำนาจซื้อ และหนี้สินของภาคครัวเรือน

• ศูนย์วิจัยกสิกรไทย คาดว่า สินเชื่อบ้านระบบแบงก์ไทยในปี 2568 จะขยายตัว 0.5% ภายใต้สมมติฐานที่เศรษฐกิจไทยประคองการเติบโตได้ต่อเนื่องและอัตราดอกเบี้ยเงินกู้มีโอกาสปรับลดลงในระหว่างปี (กรณี Baseline ที่ยังไม่มีการปรับมาตรการ LTV) เทียบกับที่ขยายตัว 0.3% ในปี 2567

• แม้ว่าธปท. จะไม่ได้ปฏิเสธความเป็นไปได้ของการปรับเกณฑ์ LTV แต่ก็ยังต้องพิจารณาปัจจัยแวดล้อมอื่น ๆ อย่างรอบคอบ ทั้งสัญญาณการเก็งกำไร ความต้องการที่อยู่อาศัย อุปทานคงเหลือในตลาด แต่คงต้องติดตามรายละเอียดของมาตรการ LTV และจังหวะเวลาที่มาตรการจะเริ่มมีผลอีกครั้ง เพราะจะมีผลต่อผู้กู้ยืมสำหรับบ้านหลังที่ 2-3 และบ้านที่มีมูลค่าสูงกว่า 10 ล้านบาท ซึ่งมีสัดส่วนรวมกันราว 10% ของตลาด โดยหากสัดส่วนของผู้กู้ยืมกลุ่มนี้ขยับเพิ่มขึ้นทุก ๆ 1% ของภาพรวมตลาด ก็อาจช่วยหนุนอัตราการเติบโตของสินเชื่อบ้านให้ขยับเพิ่มขึ้นประมาณ 0.1-0.2% จาก Baseline ภายใต้สมมติฐานที่คาดว่ามาตรการจะเริ่มมีผลในช่วงครึ่งหลังของปี 2568

ข่าวเด่น