LH Bank ชูกลยุทธ์ ปี 68 ลุยขยายพอร์ตสินเชื่อธุรกิจกลุ่มอุตสาหกรรมที่มีศักยภาพ ดันสินเชื่อเติบโต 7-8% พร้อมรุกหนักสินเชื่อ SME ที่ยังมีศักยภาพ ตั้งเป้าโต 16% โฟกัสกลุ่มลูกค้าซื้อบ้านหรูหลังละ 20-50 ล้านบาท คุม NPLไม่เกิน 3%

นายฉี ชิง-ฟู่ ประธานเจ้าหน้าที่บริหารและกรรมการผู้จัดการ ธนาคารแลนด์ แอนด์ เฮ้าส์ จำกัด (มหาชน) หรือ LH Bank เปิดเผย แผนธุรกิจและกลยุทธ์ในปี 2568 ของ LH Bank ตั้งเป้าสินเชื่อเติบโต 7-8% โดยจะมุ่งเน้นขยายสินเชื่อธุรกิจในกลุ่มอุตสาหกรรมเป้าหมายที่มีศักยภาพ และรุกตลาดสินเชื่อเอสเอ็มอีมากขึ้นโดยเฉพาะกลุ่มลูกค้าเอสเอ็มอีที่มีศักยภาพ และเป็นกลุ่มที่เติบโตตามลูกค้าขนาดใหญ่ ตั้งเป้าสินเชื่อเอสเอ็มอีเติบโต 16% ควบคู่ไปกับการปล่อยสินเชื่อกลุ่มลูกค้าขนาดใหญ่

นอกจากนี้ ในส่วนสินเชื่อที่อยู่อาศัยจะเดินหน้าปล่อยสินเชื่ออย่างต่อเนื่อง แต่จะหันมาโฟกัสกลุ่มลูกค้าที่มีกำลังซื้อสูงระดับราคาบ้าน 20-50 ล้านบาท จากเดิมเน้นลูกค้าที่ซื้อบ้านระดับราคา 3-20 ล้านบาท ซึ่งหากธนาคารแห่งประเทศไทย (ธปท.) มีแนวโน้มในการผ่อนคลายมาตรการ LTV จะทำให้กลุ่มลูกค้าที่ซื้อบ้านระดับราคา 20-50 ล้านบาท กลับมาซื้อบ้านเพิ่มเติม ทำให้ธนาคารมองเห็นถึงโอกาสดังกล่าว จึงตั้งเป้าสินเชื่อที่อยู่อาศัยปีนี้เติบโต 12% ซึ่งเราเชื่อว่าจะสามารถขยายตลาดทั้งสองกลุ่มระดับราคาได้มากขึ้น

“พอร์ตสินเชื่อ SME ปัจจุบันมีอยู่ 6 หมื่นล้านบาท ยังมีรูมที่จะเติบโตได้อีก ซึ่ง LH BANK มีความเชื่อมั่นในธุรกิจ SME เพราะยังมีกลุ่มที่เติบโตได้อยู่ โดย 90% ของผู้ประกอบการ SME สามารถอยู่ได้ ซึ่งเราพยายามสร้าง Product Program ขึ้นมาตอบสนองความต้องการของลูกค้า และเข้าไปช่วยในการคัดกรองลูกค้ารายไหนที่เราจะให้การสนับสนุนทางการเงินผ่านผลิตภัณฑ์ตัวไหนที่เหมาะสมกับผู้ประกอบการรายนั้นๆ“นายฉี ชิง-ฟู่ กล่าว

นายฉี ชิง-ฟู่ กล่าวต่อไปว่า จุดเด่นของ LH BANK คือ เรื่องความเร็ว ทั้งการพิจารณาวิเคราะห์และอนุมัติสินเชื่อที่รวดเร็ว ขณะที่เรื่องอัตราดอกเบี้ยและวงเงินอนุมัติก็สามารถแข่งขันได้กับธนาคารขนาดใหญ่ ซึ่งเราเชื่อว่าเรามีความสามารถในการแข่งขัน

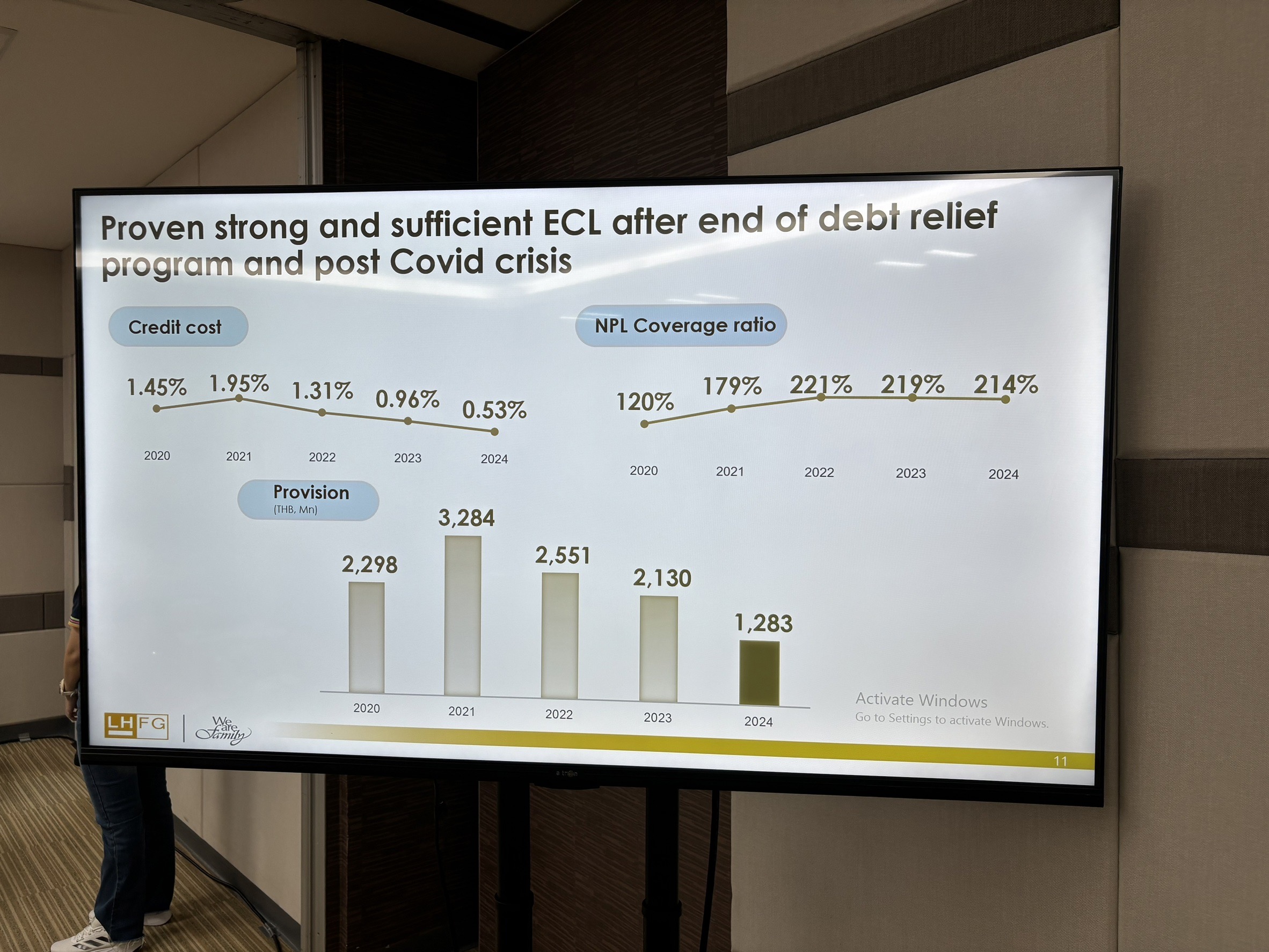

ส่วนหนี้ที่ไม่ก่อให้เกิดรายได้ (NPL) ตั้งเป้าปีนี้จะรักษา NPL ให้ไม่เกิน 3% จากปีก่อน 2.34% โดยยอมรับว่า NPL ในปีนี้ยังอยู่ในช่วงขาขึ้น และมีความเสี่ยงจากภาวะเศรษฐกิจที่ผันผวน ซึ่งที่ผ่านมาในช่วงโควิด-19 ธนาคารมีการตั้งสำรองสูงมาอย่างต่อเนื่อง โดยปีก่อนธนาคารตั้งสำรองไปกว่า 1.2 พันล้านบาท และมี coverage ratio สูงถึง 214% ซึ่งในปีนี้ธนาคารคาดว่าการตั้งสำรองฯจะลดลงจากปีก่อนที่ตั้งไปสูงแล้ว

“ปัจจุบันต้องยอมรับลูกหนี้ยังมีปัญหาภาระหนี้สินอยู่ ขณะที่ภาวะเศรษฐกิจก็ยังไม่ดี ฉะนั้นก็จะเป็นการคัดกรองการที่ลูกค้าจะตัดสินใจซื้อบ้านว่ามีกำลังซื้อเพียงพอที่จะผ่อนส่งในระยะยาวหรือไม่ ขณะที่ธนาคารเองก็มีระบบ AI ช่วยคัดกรองคุณสมบัติอีกชั้นหนึ่งด้วย ซึ่งในภาคธุรกิจเองก็เช่นกัน บางธุรกิจมีปัญหาสภาพคล่อง และระดมทุนด้วยการออกหุ้นกู้ แต่ต้องดูว่าเมื่อถึงระยะเวลาไถ่ถอนหุ้นกู้ ตรงนี้จะมีสภาพคล่องเพียงพอให้ลูกค้าที่ถือหุ้นกู้ไถ่ถอนได้ครบถ้วนหรือไม่”นายฉี ชิง-ฟู่ กล่าว

นายฉี ชิง-ฟู่ กล่าวต่อไปว่า สำหรับอัตราการปฎิเสธสินเชื่อยอมรับเพิ่มขึ้นก็จริง แต่เป็นกันทั้งระบบ เพราะกลุ่มลูกค้าที่เข้ามาคุณสมบัติผ่านเกณฑ์ลดลง เราจึงต้องร่วมมือกับดีเวลลอปเปอร์คัดกรองลูกค้า พร้อมแนะนำให้ลูกค้าซื้อบ้านตามความสามารถที่จะผ่อนได้ ไม่ใช่ซื้อราคาที่สูงเกินความสามารถของตัวเอง ฉะนั้นตรงนี้ก็จะช่วยคัดกรองลูกค้าก่อนเข้ามายื่นขอสินเชื่อกับธนาคาร ซึ่งก็จะช่วยให้อัตราการปฎิเสธสินเชื่อลดลงไปโดยปริยาย

ด้านอัตรากำไรสุทธิจากดอกเบี้ย (NIM) ในปี 68 อยู่ที่ 2.2-2.3% ใกล้เคียงกับปีก่อน แม้ว่าปีนี้ทิศทางดอกเบี้ยนโยบายจะมีทิศทางปรับตัวลงมาบ้าง แต่ธนาคารได้หันมาเน้นกลุ่มที่ให้ผลตอบแทน(ยีลด์) สูง และในปีนี้ไม่ได้มีการแข่งขันในการระดมเงินฝาก ทำให้การแข่งขันดอกเบี้ยไม่เป็นปัจจัยที่เข้ามากระทบต่อ NIM ของธนาคาร

นายฉี ชิง-ฟู่ กล่าวต่อว่า นอกจากนี้ จะรุกบริการ Trade Finance และ FX เพื่อรองรับการลงทุนจากต่างประเทศ (FDI) โดยใช้ประโยชน์จากจุดแข็งของ CTBC Bank ในการเข้าถึงฐานลูกค้าที่มีศักยภาพ พร้อมนำเทคโนโลยีดิจิทัลมาพัฒนาผลิตภัณฑ์สินเชื่อและบริการทางการเงิน นอกจากนี้ ธนาคารยังให้ความสำคัญกับการสนับสนุนสินเชื่อ SME ผ่านการพัฒนา Product Program ที่ตอบสนองความต้องการของลูกค้า และสร้างการรับรู้ผลิตภัณฑ์สินเชื่อ SME ด้วยการโฆษณาประชาสัมพันธ์ผ่านสื่อและกิจกรรมต่างๆ รวมทั้งขยายช่องทางการให้บริการแก่กลุ่มลูกค้าในพื้นที่เศรษฐกิจ EEC ซึ่งเป็นศูนย์กลางการลงทุนและอุตสาหกรรมที่สำคัญของประเทศ โดยจะเปิดสาขาอมตะซิตี้ ชลบุรี (Business Branch) ในช่วงต้นไตรมาสที่ 2 ของปี 2568

ในส่วนของลูกค้ารายย่อย ธนาคารมุ่งเน้นการขยายตลาดสินเชื่อที่อยู่อาศัย การออกผลิตภัณฑ์เงินฝากใหม่ๆ เช่น เงินฝากอัตราดอกเบี้ยพิเศษสำหรับลูกค้า Wealth และเงินฝากสกุลเงินตราต่างประเทศ (FCD) รวมถึงการเพิ่มฐานลูกค้าผ่านกิจกรรมส่งเสริมการตลาดและ Ecosystem ของพันธมิตร

นอกจากนี้ ธนาคารให้ความสำคัญกับการดำเนินธุรกิจอย่างยั่งยืน (Sustainable Banking) โดยมีแผนสนับสนุนการลดการปล่อยก๊าซเรือนกระจกของลูกค้าผ่านการสนับสนุนสินเชื่อเพื่อสิ่งแวดล้อม และสินเชื่อเพื่อเปลี่ยนผ่านสู่ธุรกิจสีเขียว โดยร่วมมือกับพันธมิตรและบริษัทที่ปรึกษาชั้นนำด้านสิ่งแวดล้อม

สำหรับผลการดำเนินงานของธนาคารแลนด์ แอนด์ เฮ้าส์ ในปี 2567 มีกำไรสุทธิ 2,010 ล้านบาท เติบโต 18.7% เมื่อเทียบกับปี 2566 ปัจจัยขับเคลื่อนผลการดำเนินงาน ได้แก่ การขยายตัวของสินเชื่อ รายได้ที่มิใช่ดอกเบี้ย และการควบคุมคุณภาพสินเชื่อที่เข้มงวด โดยสินเชื่อเติบโต 6.6% และสามารถรักษาสัดส่วนหนี้เสีย (NPL) ในระดับต่ำที่ 2.34% พร้อมตั้งสำรองหนี้สงสัยจะสูญอย่างระมัดระวัง ทำให้มีอัตราส่วนความคุ้มครองหนี้เสีย (NPL Coverage Ratio) สูงถึง 214%

ในปี 2567 ธนาคารประสบความสำเร็จในการขยายสินเชื่อกลุ่มลูกค้าธุรกิจไต้หวันอย่างมีนัยสำคัญ โดยเติบโตถึง 43% ด้วยการสนับสนุนจาก CTBC Bank ซึ่งเป็นธนาคารเอกชนอันดับ 1 ของไต้หวัน และเป็นผู้ถือหุ้นใหญ่ของกลุ่มธุรกิจทางการเงินแลนด์ แอนด์ เฮ้าส์ นอกจากนี้ สินเชื่อที่อยู่อาศัยยังเติบโต 12%

ด้าน นายวรวุฒน์ โตเจริญธนาผล President และหัวหน้ากลุ่มงานการเงินและบัญชี บริษัท แอล เอช ไฟแนนซ์เชียล กรุ๊ป จำกัด (มหาชน) หรือ LHFG กล่าวว่า แม้ว่าเศรษฐกิจไทยในปี 2567 จะค่อยๆ ฟื้นตัวจากการส่งออก การท่องเที่ยว และการบริโภคภาคเอกชน ที่ได้รับการสนับสนุนจากมาตรการกระตุ้นเศรษฐกิจของรัฐบาล แต่ผลกระทบจากสถานการณ์โควิด-19 ที่ยังคงมีอยู่ รวมถึงความผันผวนของเศรษฐกิจโลก เทคโนโลยี สภาพแวดล้อม และภูมิรัฐศาสตร์ ส่งผลให้ทุกภาคส่วนต้องปรับตัวเพื่อรับมือกับการเปลี่ยนแปลงอย่างรวดเร็ว

อย่างไรก็ตาม กลุ่มธุรกิจทางการเงินของบริษัท แอล เอช ไฟแนนซ์เชียล กรุ๊ป จำกัด (มหาชน) ยังคงเติบโตอย่างแข็งแกร่ง โดยในปี 2567 มีอัตราการเติบโตถึง 7.3% ส่งผลให้มียอดสินทรัพย์ 346,863 ล้านบาท และกำไรสุทธิ 2,047 ล้านบาท ซึ่งเป็นผลการดำเนินงานที่น่าพอใจ แม้ว่าธุรกิจหลักทรัพย์จะได้รับผลกระทบจากสภาวะตลาดทุน

แผนธุรกิจในปี 2568 บริษัทและบริษัทในกลุ่มธุรกิจทางการเงินยังคงมุ่งมั่นที่จะเป็นสถาบันการเงินที่ให้บริการทางการเงินครบวงจร เติบโตอย่างยั่งยืน และมีธรรมาภิบาล ซึ่งเห็นได้จากผลการดำเนินงานที่โดดเด่นและรางวัลต่างๆ ที่ได้รับ เช่น ผลประเมินระดับดีเลิศด้านการกำกับดูแลกิจการประจำปี 2567, หุ้นยั่งยืน SET ESG Ratings, ESG100 Sustainability Disclosure Recognition และ Carbon Neutral Certificate"

นายมนรัฐ ผดุงสิทธิ์ กรรมการผู้อำนวยการ บริษัทหลักทรัพย์จัดการกองทุน แลนด์ แอนด์ เฮ้าส์ จำกัด หรือ LH Fund กล่าวว่า ปี 2568 บริษัทมุ่งมั่นที่จะยกระดับมาตรฐานสู่การเป็นบริษัทหลักทรัพย์ จัดการกองทุนชั้นนำ โดยชูกองทุนเรือธงที่มีจุดเด่นด้านผลการดำเนินงาน พร้อมเน้นการลงทุนที่ยั่งยืนและยืดหยุ่นรองรับทุกสภาวะตลาด และรักษาคุณภาพของผลการดำเนินงานของกองทุนให้อยู่ในระดับสูงอย่างต่อเนื่อง เพื่อสร้างความเชื่อมั่นและตอบโจทย์เป้าหมายทางการเงินของนักลงทุน

โดย LH Fund จะคัดสรรกองทุนที่มีผลการดำเนินงานยอดเยี่ยม (Best-in-Class) ทั้งกองทุนรูปแบบ Feeder Fund และกองทุนที่ลงทุนตรงในหุ้นต่างประเทศ พร้อมกลยุทธ์ใหม่ในการลงทุนสู่โลกยุคเศรษฐกิจใหม่ (New Economy) เพื่อเพิ่มโอกาสการเติบโตให้กับนักลงทุน และเตรียม IPO กองทุนหุ้นและกองทุนตราสารหนี้ที่ตอบโจทย์การเปลี่ยนแปลงของโลกจากระบบเศรษฐกิจแบบโลกาภิวัตน์สู่ระบบเศรษฐกิจหลายขั้ว (Multi-polar Model) รวมทั้งเพิ่มความหลากหลายของผลิตภัณฑ์ด้วยกองทุนที่เชื่อมโยงกับดัชนีความผันผวน (Volatility Index) เพื่อตอบโจทย์นักลงทุนในทุกสถานการณ์ตลาด สำหรับกองทุนส่วนบุคคลจะขยายฐานลูกค้าด้วยการออกแบบผลิตภัณฑ์และบริการการลงทุนที่ตอบโจทย์เฉพาะราย ในส่วนของกองทุนสำรองเลี้ยงชีพ (PVD) บริษัทได้พัฒนาระบบ Life Path อย่างต่อเนื่อง ซึ่งระบบนี้จะช่วยปรับพอร์ตการลงทุนของสมาชิกโดยอัตโนมัติตลอดระยะเวลาการเป็นสมาชิก PVD สำหรับกองทรัสต์เพื่อการลงทุนในอสังหาริมทรัพย์ (REITs) บริษัทมีแผนเพิ่มมูลค่าทรัพย์สินผ่านการเติบโตแบบ organic และ inorganic growths และมีแผนซื้อทรัพย์สินใหม่ควบคู่กับการปรับทรัพย์สินในพอร์ตเพื่อสร้างมูลค่าเพิ่มให้แก่นักลงทุนอย่างยั่งยืน

ผลการบริหารจัดการกองทุนสิ้นปี 2567 บริษัทมีมูลค่าสินทรัพย์สุทธิภายใต้การบริหารจัดการ (AUM) นับรวมกองทุนรวมอสังหาริมทรัพย์และทรัสต์เพื่อการลงทุนในอสังหาริมทรัพย์ (REITs) รวม 63,992 ล้านบาท เพิ่มขึ้นประมาณร้อยละ 15 จากปี 2566 สำหรับกองทุนส่วนบุคคล (Private Fund) มีขนาดกองทุนอยู่ที่ 14,152 ล้านบาท และกองทุนสำรองเลี้ยงชีพ (PVD) มีขนาดกองทุนอยู่ที่ 9,641 ล้านบาท

นายกานต์ อรรถธรรมสุนทร กรรมการผู้อำนวยการ บริษัทหลักทรัพย์ แลนด์ แอนด์ เฮ้าส์ จำกัด (มหาชน) หรือ (LH Securities) กล่าวว่า ภาพรวมธุรกิจหลักทรัพย์ปี 2567 เป็นปีที่ยากลำบากสำหรับธุรกิจหลักทรัพย์สะท้อนได้จากภาวะตลาดหุ้นไทยที่ผันผวนในลักษณะซึมลงอย่างต่อเนื่อง โดยดัชนีตลาดหลักทรัพย์ ปิดตลาดที่ 1,400.21 จุด ลดลงร้อยละ 1.1 ถือเป็นการปรับลดลง 2 ปีติดต่อกันเป็นครั้งแรกในรอบกว่า 2 ทศวรรษ โดยมีแรงเทขายของนักลงทุนต่างชาติเป็นตัวกดดันหลักโดยขายสุทธิถึง 1.47 แสนล้านบาท ด้วยมูลค่าการซื้อขายที่มีสัดส่วนสูงถึงร้อยละ 50 ของมูลค่าการซื้อขายทั้งหมด ทั้งนี้มูลค่าการซื้อขายหลักทรัพย์เฉลี่ยต่อวันที่ 46,550 ล้านบาท ลดลงจากปีก่อนร้อยละ 13

โดยปี 2567 บริษัทได้เพิ่มบริการด้านที่ปรึกษาการลงทุน เพื่อเพิ่มรายได้ค่าธรรมเนียมการจัดจำหน่ายหลักทรัพย์และที่ปรึกษาการลงทุนเพื่อทดแทนรายได้ค่านายหน้าที่ลดลง และพัฒนาช่องทางบริการโดยเชื่อมต่อกับแอปพลิเคชัน LHB YOU ของธนาคารแลนด์ แอนด์ เฮ้าส์ เพื่อให้ลูกค้าได้รับบริการที่สะดวก และรวดเร็วสำหรับผลการดำเนินงานปี 2567 มีรายได้ค่านายหน้า 101.3 ล้านบาท ลดลงร้อยละ 23.0 เมื่อเทียบกับปี 2566 หลักๆ มาจากการหดตัวลงของปริมาณการซื้อขายของตลาดหุ้นไทย ซึ่งกระทบกับรายได้ค่านายหน้าทั้งอุตสาหกรรม

สำหรับกลยุทธ์ปี 2568 บริษัทเน้นสร้าง Passive income จากธุรกิจอื่นที่มิใช่รายได้ค่าหน้านาย เช่น รายได้ดอกเบี้ยจาก Margin Loan รายได้เงินปันผลรับ และรายได้จากค่าธรรมเนียมการจัดจำหน่ายหลักทรัพย์และ ที่ปรึกษาการลงทุน รวมถึงพัฒนาด้านระบบเทคโนโลยี เพื่อเพิ่มจำนวนลูกค้าและเพิ่มการมีส่วนร่วม (Engagement) ของลูกค้าเดิมจากบริการที่สะดวกรวดเร็วและปลอดภัย พร้อมกับการบริหารต้นทุนอย่างมีประสิทธิภาพ

ข่าวเด่น