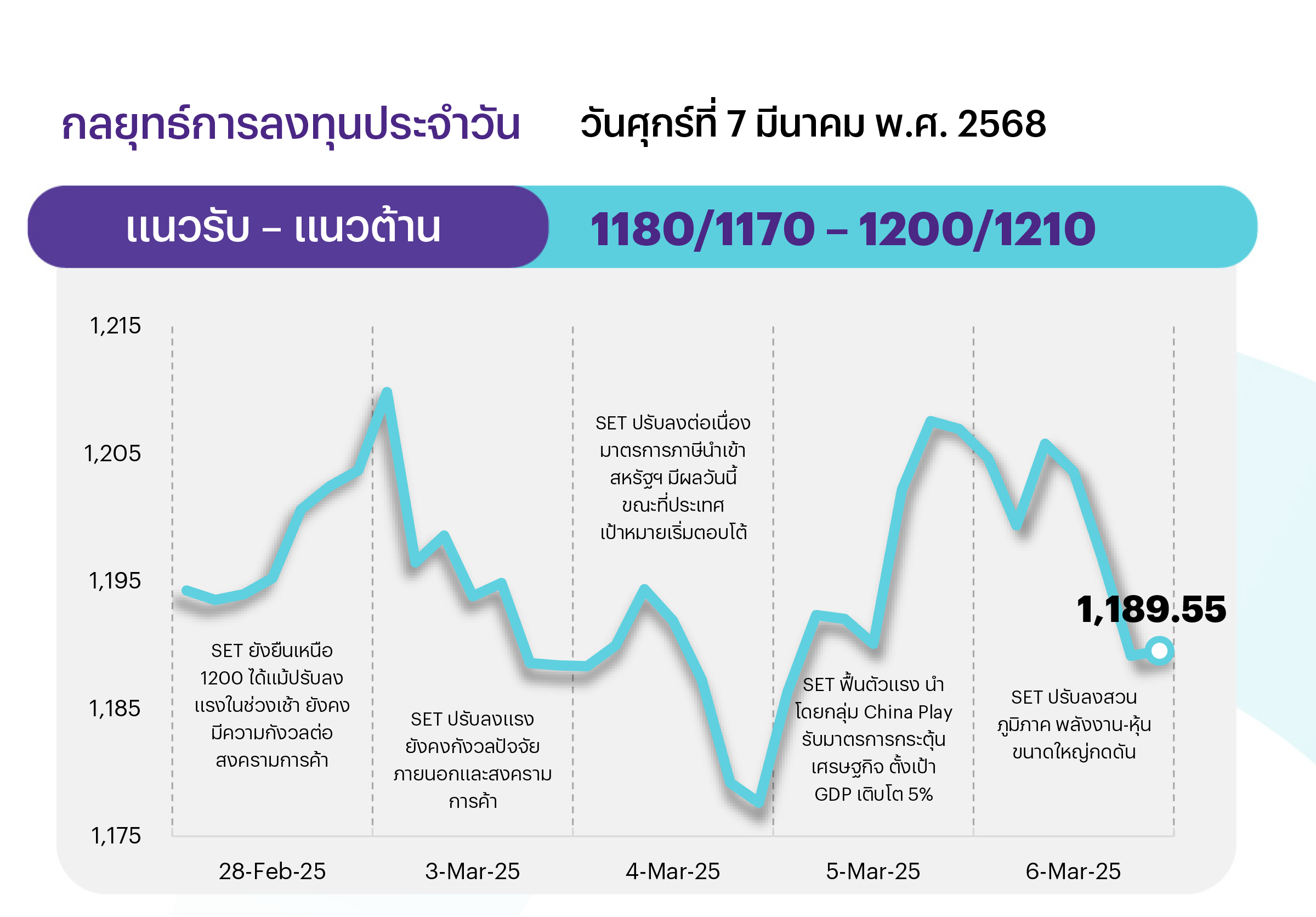

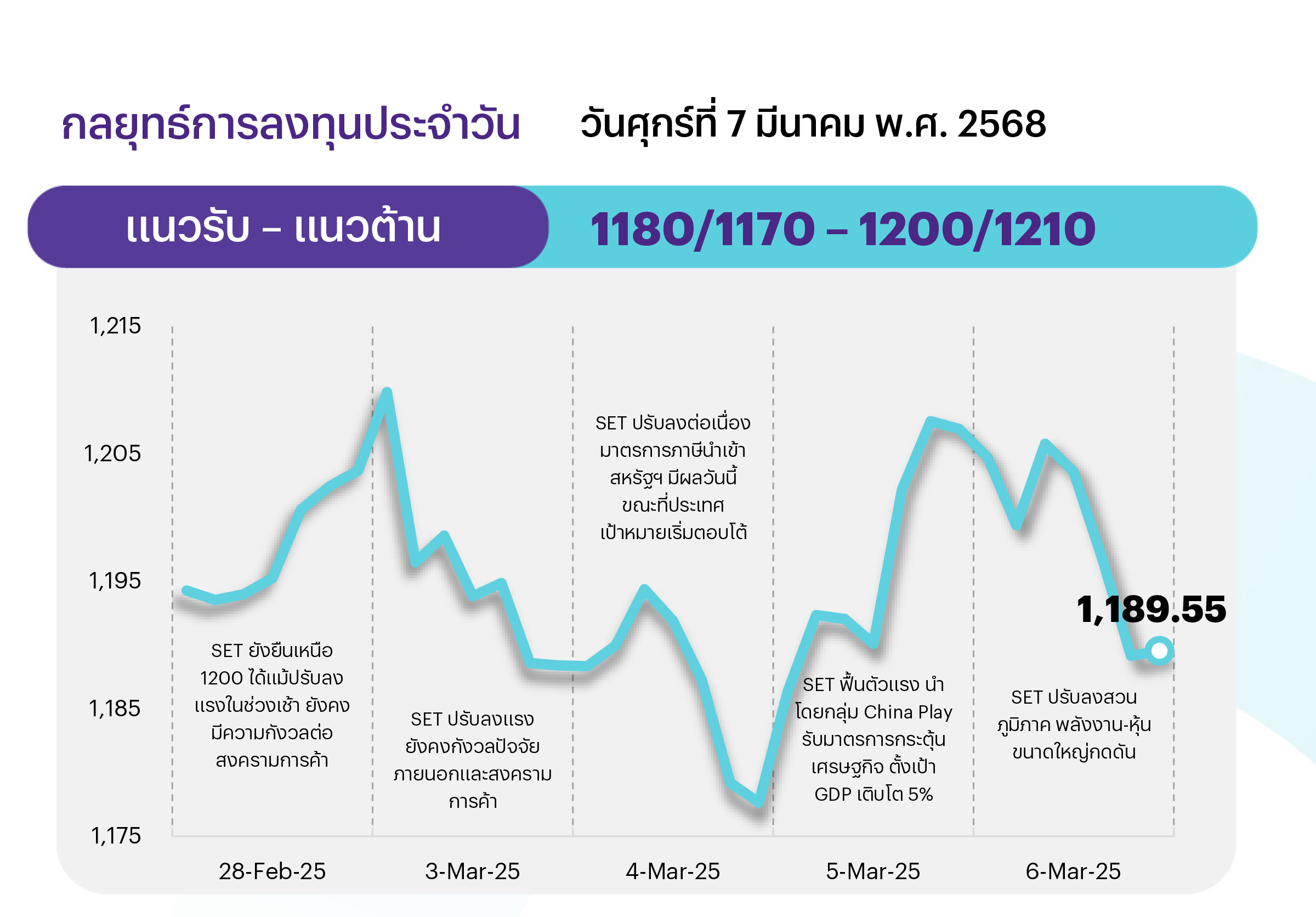

คาด SET ผันผวนและมีโอกาสปรับลง จากความไม่แน่นอนของมาตรการภาษีของ ปธน. ทรัมป์ ขณะที่สถานการณ์ความขัดแย้งทางภูมิรัฐศาสตร์เริ่มมีความตึงเครียดขึ้น อีกทั้งปัจจัยการเมืองในประเทศที่ร้อนแรงขึ้น ทำให้ภาพรวมของ SET ยังเปิด Downside Risk อยู่ ประเมินแนวรับที่ 1180 - 1170 จุด ส่วนแนวต้านอยู่ที่ 1200 - 1210 จุด

ประเด็นสำคัญ

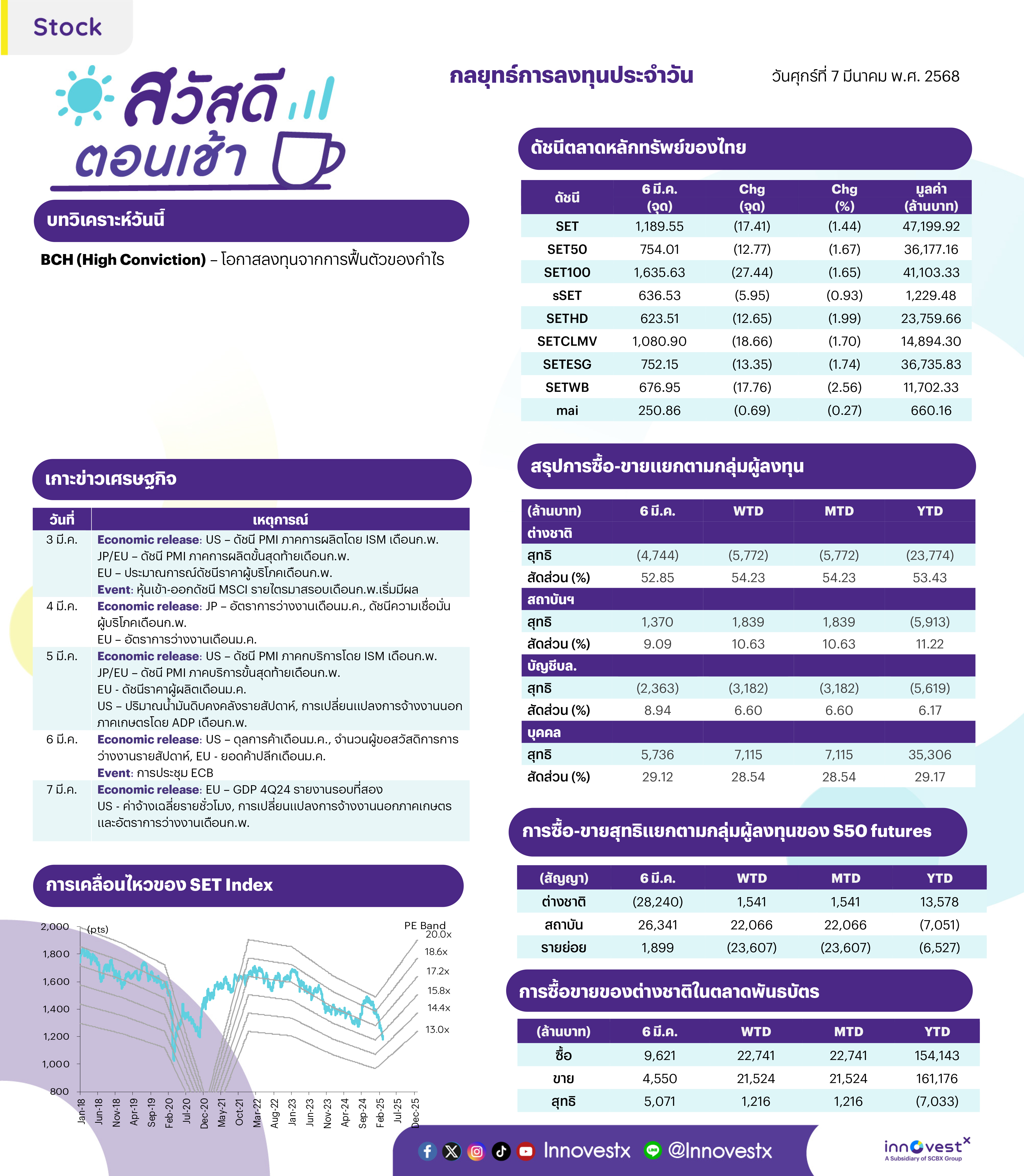

• ECB มีมติปรับดอกเบี้ยขึ้น 25bps เป็นครั้งที่ 6 นับตั้งแต่ มิ.ย. 2567 ทำให้ดอกเบี้ยเงินฝากและเงินกู้เป็น 2.50% และ 2.90% ตามลำดับ และส่งสัญญาณคงยึดมั่นการผ่อนคลายนโยบายการเงินต่อ

• Bloomberg รายงานว่าปธน. ทรัมป์ เตรียมหารือกับเหล่าผู้นำจากบริษัทเทคฯ รายใหญ่ในวันที่ 10 มี.ค. เช่น HP, Intel, IBM, Qualcomm เป็นต้น คาดว่าจะหารือเกี่ยวกับมาตรการภาษีที่เข้มงวดขึ้นซึ่งอาจส่งผลกระทบต่อราคาฮาร์ดแวร์และห่วงโซ่อุปทานหยุดชะงัก

• รมว. พาณิชย์สหรัฐฯ เผยสหรัฐฯ จะเพิ่มแรงกดดันสูงสุดต่ออิหร่านด้วยการใช้มาตรการคว่ำบาตร เพื่อทำให้การส่งออกน้ำมันของอิหร่านทรุดตัวลงและสร้างแรงกดดันต่อสกุลเงินของอิหร่านด้วย

• สหรัฐฯ เผยขาดดุลการค้า ม.ค. พุ่งขึ้น 34% สู่ 1.314 แสนล้านดอลลาร์ สูงสุดเป็นประวัติการณ์ และสูงกว่าตลาดคาด จากบริษัทสหรัฐฯ เร่งนำเข้าก่อนตั้งกำแพงภาษีต่อสินค้านำเข้าจากประเทศคู่ค้า

• บสย. เผยก่อนเทศกาลสงกรานต์ปีนี้จะเปิดให้บริการใหม่ค้ำประกันสินเชื่อกระบะแก่ผู้ประกอบการ เพื่อช่วยแก้ปัญหาการปฏิเสธสินเชื่อ ช่วยกระตุ้นเศรษฐกิจ และยอดผลิตรถยนต์

• ม. หอการค้าไทยเผยกรณีสหรัฐฯ ขึ้นภาษีนำเข้าจากแคนาดา เม็กซิโกและจีน คาดจะกระทบทางอ้อมต่อไทย 2.0-2.5 หมื่นลบ. หรือ 0.1-0.5% ของ GDP ส่วนการเก็บภาษีรถยนต์จะกระทบไทย 6.0-6.5 หมื่นลบ. หรือ 0.35-0.40% ของ GDP ส่งผลให้ GDP ปีนี้โตเพียง 2.6-2.8%

• ม. หอการค้าไทยขอตั้งทีมพิเศษร่วมภาครัฐ-เอกชน รับมือทรัมป์ 2.0 หนุนนำเข้าสินค้าเกษตรและอาหารสหรัฐฯ ลดแรงกดดันทางการค้า ประเมิน ไทยจะเสียหาย 1-1.5 แสนลบ. กระทบ 0.5-0.7% ของ GDP

กลยุทธ์การลงทุน

ช่วงสั้นมอง SET ฟื้นตัวจำกัด จากความกังวลเสถียรภาพทางการเมืองในประเทศและการเติบโตของเศรษฐกิจไทยที่อยู่ในระดับต่ำและฟื้นตัวช้าเมื่อเทียบกับประเทศเพื่อนบ้าน อย่างไรก็ดี หากเปรียบเทียบในเชิง Valuation จะพบว่า ระดับ PER ของ SET ที่ 12-13 เท่า อาจจะดูเหมือนสูงกว่าตลาดหุ้นในภูมิภาค แต่มองว่าสัดส่วนภาคบริการของไทยมีมากกว่าเมื่อเทียบกับตลาดอื่นๆ ขณะที่เศรษฐกิจสหรัฐยังแข็งแกร่ง แม้จะมีสัญญาณชะลอตัวลงแต่จะได้รับแรงหนุนจากการปรับลดดอกเบี้ยของเฟดเช่นเดียวกับธนาคารกลาง ECB ที่ตลาดคาดจะมีมติปรับลดดอกเบี้ย 25bps สู่ 2.50% ส่วนเศรษฐกิจจีนยังได้รับแรงสนับสนุนจากมาตรการของรัฐ ดังนั้นกลยุทธ์ลงทุนจึงแนะนำให้ “Selective Buy”

ล็อกเป้าลงทุนประจำสัปดาห์

มอง SET จะฟื้นตัวจำกัด กังวลปัจจัยในประเทศและสงครามการค้า กลยุทธ์ลงทุนแนะนำให้ “Selective Buy” ใน 3 ธีมหลักที่มีปัจจัยบวกเฉพาะตัว และ 2 ธีมเทรดดิ้งระยะสั้น ดังนี้

1. หุ้น Undervalued เป็นหุ้น SET100 ที่คาดเป็นเป้าหมายกองทุน โดย 1) ปี 2568 คาดกำไรสามารถเติบโตได้ 2) ฐานะการเงินแข็งแกร่งและมีโอกาสซื้อหุ้นคืน (มี PBV < 1 เท่า) 3) Valuation ไม่แพง (PER และ PBV 2568F ต่ำกว่า -1SD) 4) SETESG Rating ระดับ A-AAA และมีศักยภาพจ่ายปันผลสม่ำเสมอ แนะนำ CPALL BDMS MTC MINT BTG

2. หุ้นปันผลคุณภาพดี โดย 1) มีสถิติจ่ายปันผลต่อเนื่อง 20 ปีขึ้นไป และมี SETESG Rating ระดับ A-AAA 2) คาดจ่ายเงินปันผลจากกำไรปี 2567 หลังหักปันผลระหว่างกาลแล้ว ยังให้ Div. Yield เกิน 4% และ Div. Payout Ratio มีแนวโน้มเพิ่มขึ้นหรือทรงตัว และ 3) ปี 2568 ผลประกอบการยังแข็งแกร่ง และราคาหุ้นยังมี Upside เกิน 15% แนะนำ AP KTB BBL PTT SPALI KBANK

3. หุ้น Earnings Play ซึ่งมองราคาหุ้นยังไม่ได้สะท้อนกำไร 1Q68 ที่คาดจะเติบโต YoY และ QoQ และมีศักยภาพจ่ายปันผลสม่ำเสมอ เลือก ADVANC TRUE AMATA TIDLOR MTC AU HTC

4. Trading Idea: นักลงทุนที่รับความเสี่ยงได้แนะนำเก็งกำไร 1) หุ้นที่คาดได้อานิสงส์ดอกเบี้ยขาลง แนะนำ กลุ่ม REITs (LHHOTEL DIF), กลุ่มค้าปลีก (CPALL CPAXT) กลุ่มอสังหาฯ (AP SIRI), กลุ่มธนาคาร (TISCO KKP), กลุ่มเช่าซื้อ (MTC TIDLOR) และกลุ่มไฟฟ้า (GULF GPSC) และ 2) หุ้นที่คาดได้ Sentiment บวกจากงาน Opp. Day ซึ่งคาดโทนประชุมเป็นบวกในสัปดาห์หน้า CPALL BCP AMATA KLINIQ

DAILY TOP PICKS

BCH: มองเป็นหุ้น Defensive คาดกำไรปกติปี 2568 จะเติบโตดีสุดในกลุ่มการแพทย์ที่ 15% หนุนจาก 1) การขยาย/ปรับปรุง รพ. 2) การอัพเกรด รพ. การุญเวช ปทุมธานี เป็น รพ. เกษมราษฎร์ ปทุมธานี 3) การเพิ่มบริการใหม่ๆ และ 4) การดำเนินงานที่เติบโตมากขึ้นที่ รพ. ใหม่ 3 แห่ง Valuation ไม่แพง ซื้อขายที่ PER 2568F ระดับ 22.5 เท่า หรือที่ระดับ -2SD

GPSC: มองราคาหุ้นมีปัจจัยกระตุ้นระยะสั้นจากการปรับตัวลงของราคาก๊าซฯ ปี 2568 คาดกำไรปกติจะเติบโต 3.9% มีปัจจัยหนุน ได้แก่ การเพิ่มกำลังการผลิต, การได้รับการคัดเลือกโครงการพลังงานทดแทนระยะที่ 2 รอบแรก, ไม่มีผลกระทบจากการบังคับใช้ภาษีขั้นต่ำสากล

ข่าวเด่น