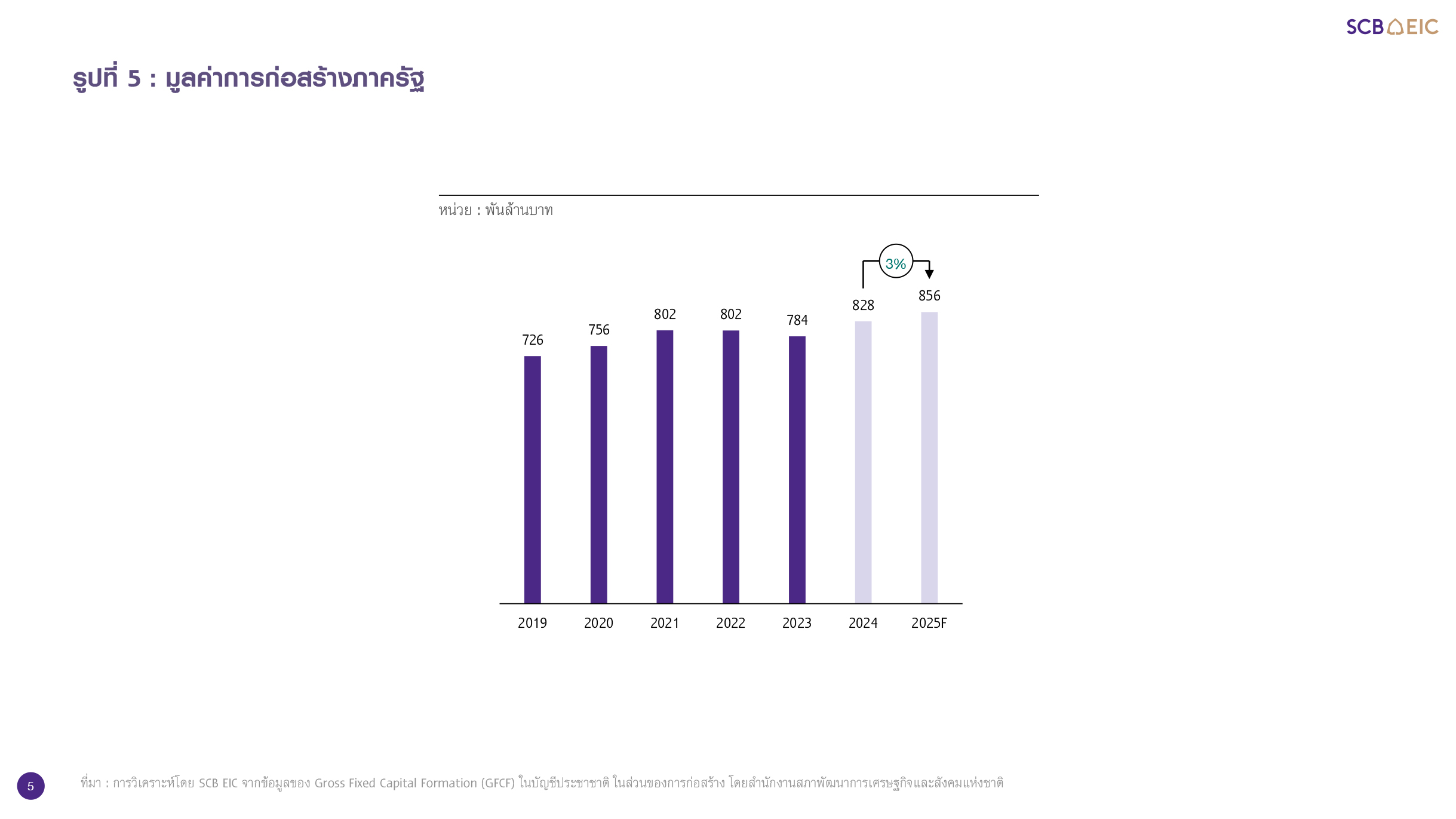

การก่อสร้างภาครัฐในปี 2025 มีแนวโน้มขยายตัว 3% แตะระดับ 856,000 ล้านบาท จากปัจจัยหนุน ทั้งหน่วยงานหลักที่ลงทุนภาคก่อสร้างได้รับงบประมาณภายใต้งบประมาณประจำปี 2025 เพิ่มขึ้น การเบิกจ่ายในช่วงที่เหลือของปีงบประมาณ 2025 จะสามารถดำเนินการได้อย่างต่อเนื่อง รวมถึงการเปิดประมูลและเริ่มก่อสร้างโครงการเมกะโปรเจกต์ด้านการคมนาคมใหม่ ๆ ทั้งนี้ยังต้องติดตามความเสี่ยงด้านความล่าช้าในการเปิดประมูลโครงการใหม่ ๆ

การก่อสร้างภาคเอกชนในปี 2025 มีแนวโน้มขยายตัวที่ 1% มาอยู่ที่ 586,000 ล้านบาท โดยการก่อสร้างโครงการที่อยู่อาศัยเผชิญแรงกดดันจากการฟื้นตัวช้าของตลาดที่อยู่อาศัย ทำให้การเปิดโครงการระดับราคาปานกลาง-ล่างยังมีแนวโน้มเป็นไปอย่างระมัดระวัง โดยการเปิดโครงการใหม่ส่วนใหญ่ยังมีแนวโน้มอยู่ในกลุ่มระดับราคาสูงต่อไป รวมถึงยังต้องจับตาภาวะ Oversupply ของพื้นที่อสังหาริมทรัพย์เชิงพาณิชย์ ซึ่งยังมีความเสี่ยงด้านการชะลอแผนการเปิดโครงการใหม่ออกไป

จากแนวโน้มการขยายตัวของภาคก่อสร้าง ซึ่งยังอยู่ในระดับต่ำใกล้เคียงกับอัตราการขยายตัวในอดีต ท่ามกลางความเสี่ยงทั้งการก่อสร้างภาครัฐ และภาคเอกชน ส่งผลให้ตลาดรับเหมาก่อสร้างมีการแข่งขันกันอย่างรุนแรง ประกอบกับการเข้ามาแข่งขันของผู้รับเหมาก่อสร้างชาวจีน ยังเป็นความท้าทายสำคัญให้ผู้รับเหมาก่อสร้างไทยเผชิญการแข่งขันที่รุนแรงขึ้น และคาดว่าสถานการณ์จะมีแนวโน้มรุนแรงขึ้นในระยะข้างหน้า

ผู้รับเหมาก่อสร้างกลุ่มที่มีศักยภาพในการแข่งขัน เป็นกลุ่มที่มีความร่วมมือกับพันธมิตร และปรับกลยุทธ์การก่อสร้างที่เป็นมิตรต่อสิ่งแวดล้อม ความล่าช้าในการเปิดประมูลงานโครงการก่อสร้างภาครัฐ การฟื้นตัวช้าของตลาดที่อยู่อาศัย รวมถึงภาวะ Oversupply ของพื้นที่อสังหาริมทรัพย์เชิงพาณิชย์ยังเป็นความเสี่ยงสำคัญ ดังนั้น ผู้รับเหมาก่อสร้างที่มีความยืดหยุ่นในการปรับกลยุทธ์ให้สามารถปรับการรับงานโครงการก่อสร้างภาครัฐและเอกชน ได้สอดคล้องกับสถานการณ์ที่เปลี่ยนแปลง รวมถึงมีความร่วมมือกับพันธมิตรเข้าประมูลงานได้อย่างหลากหลาย จะเป็นกลุ่มที่สามารถรักษารายได้ และสภาพคล่องในการดำเนินธุรกิจ อีกทั้ง เทรนด์ ESG เป็นแรงกดดันให้ผู้รับเหมาก่อสร้างต้องเป็นพันธมิตรกับผู้ผลิตวัสดุก่อสร้างที่เป็นมิตรต่อสิ่งแวดล้อม ลงทุนเทคโนโลยีที่ลดมลภาวะ ตลอดจนยกระดับความสามารถในการดำเนินโครงการก่อสร้างที่ตอบโจทย์ผู้พัฒนาอสังหาริมทรัพย์ เช่น อาคารประหยัดพลังงาน โครงการที่ขอรับมาตรฐานด้านความยั่งยืน

Industry overview

ธุรกิจรับเหมาก่อสร้างในไทยมีผู้เล่นที่หลากหลาย ทั้งผู้รับเหมาก่อสร้างรายใหญ่ ซึ่งมีความสามารถในการรับเหมาก่อสร้างสิ่งปลูกสร้างต่าง ๆ ที่เป็นโครงการขนาดใหญ่ และมีความซับซ้อน รวมถึงผู้รับเหมาก่อสร้างรายกลางและเล็ก ซึ่งมีบทบาทเป็นผู้รับเหมาช่วงจากผู้รับเหมาก่อสร้างรายใหญ่ และมีความสามารถในการรับเหมาก่อสร้างสิ่งปลูกสร้างที่เป็นโครงการขนาดกลางและเล็ก และไม่มีความซับซ้อนมากนัก

ทั้งนี้ผู้รับเหมาก่อสร้างในตลาด SET จำแนกได้เป็น 4 กลุ่มหลัก ได้แก่ 1) กลุ่มที่รับงานก่อสร้างโครงการภาครัฐเป็นหลัก เช่น โครงสร้างพื้นฐาน 2) กลุ่มที่รับงานก่อสร้างโครงการภาคเอกชนเป็นหลัก เช่น อาคาร ที่อยู่อาศัย โรงงาน 3) กลุ่มที่รับงานก่อสร้างอื่น ๆ เช่น งานฐานราก งานแปรรูปและประกอบกลุ่มชิ้นงานโครงสร้าง งานตกแต่ง งานวางระบบท่อ ระบบไฟฟ้า ระบบสื่อสาร และ 4) กลุ่มที่รับงานที่ปรึกษา บริหาร และควบคุมงานก่อสร้าง สำหรับผู้รับเหมาก่อสร้างในตลาด mai ส่วนใหญ่จะรับงานเฉพาะด้าน ได้แก่ ออกแบบ และวางระบบต่าง ๆ เช่น วิศวกรรม ไฟฟ้า สื่อสาร สุขาภิบาล การป้องกันอัคคีภัย ไปจนถึงรับงานตกแต่งภายใน และภูมิสถาปัตย์

มูลค่าภาคก่อสร้างในไทยโดยรวมอยู่ที่ราวปีละ 1.4 ล้านล้านบาท ในจำนวนนี้ สัดส่วนกว่า 57% เป็นการก่อสร้างภาครัฐ และอีก 43% เป็นการก่อสร้างภาคเอกชน โดยผู้รับเหมาก่อสร้างรายใหญ่ที่จดทะเบียนในตลาด SET เฉพาะกลุ่มที่รับงานก่อสร้างโครงการภาครัฐ และภาคเอกชนเป็นหลักจำนวน 19 ราย มีส่วนแบ่งตลาดรวมกันคิดเป็นสัดส่วนราว 15% ของมูลค่าภาคก่อสร้างโดยรวม ขณะที่ส่วนแบ่งตลาดอีกราว 85% กระจายไปยังผู้รับเหมาก่อสร้างรายกลางและเล็ก ทั้งนี้ข้อมูลจากกรมพัฒนาธุรกิจการค้า ระบุว่า ในปี 2024 มีการจัดตั้งกิจการรับเหมาก่อสร้างใหม่จำนวน 7,090 ราย เพิ่มขึ้น 3% จากปี 2023 สำหรับการปิดกิจการในปี 2024 มีจำนวน 2,270 ราย ลดลง 2% จากปี 2023 นับเป็นสถานการณ์การฟื้นตัวอย่างค่อยเป็นค่อยไปของการประกอบธุรกิจรับเหมาก่อสร้าง หลังจากที่ในระยะที่ผ่านมา มีการปิดกิจการในอัตราสูงอย่างต่อเนื่อง โดยจำนวนการปิดกิจการขยายตัว 7% และ 30% ในปี 2023 และ 2022 ตามลำดับ

Industry outlook and trend

มูลค่าการก่อสร้างภาครัฐในปี 2025 มีแนวโน้มขยายตัว 3% จากปัจจัยหนุน ทั้งงบประมาณเพิ่มขึ้น การเบิกจ่ายดำเนินการได้ต่อเนื่อง รวมถึงการเปิดประมูลโครงการเมกะโปรเจกต์ใหม่ ๆ

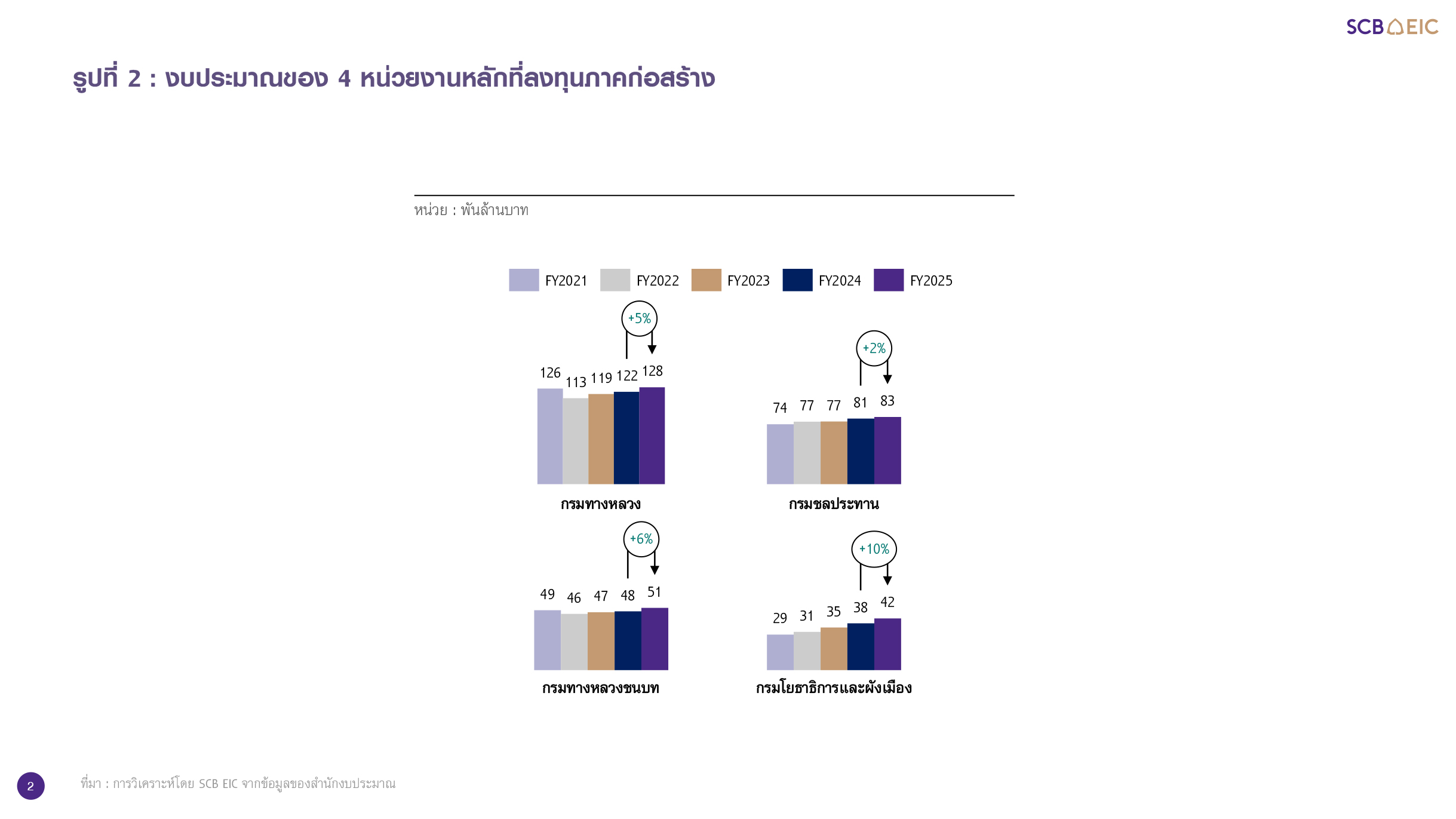

หน่วยงานหลักที่ลงทุนภาคก่อสร้าง ได้แก่ กรมทางหลวง กรมทางหลวงชนบท กรมชลประทาน และกรมโยธาธิการและผังเมือง ได้รับงบประมาณภายใต้งบประมาณประจำปี 2025 เพิ่มขึ้น เมื่อเทียบกับงบประมาณประจำปี 2024 ประกอบกับอัตราการเบิกจ่ายงบลงทุนสะสมของหน่วยงานกลางจากงบประมาณประจำปี 2025 ณ สิ้นเดือนกุมภาพันธ์ปี 2025 อยู่ที่ 24%

ซึ่งเป็นระดับที่สูงกว่าในช่วงเดียวกันของปี 2024 ซึ่งมีความล่าช้าในการจัดทำงบประมาณประจำปี ทั้งนี้คาดว่า การเบิกจ่ายในช่วงที่เหลือของปีงบประมาณ 2025 จะสามารถดำเนินการได้อย่างต่อเนื่อง

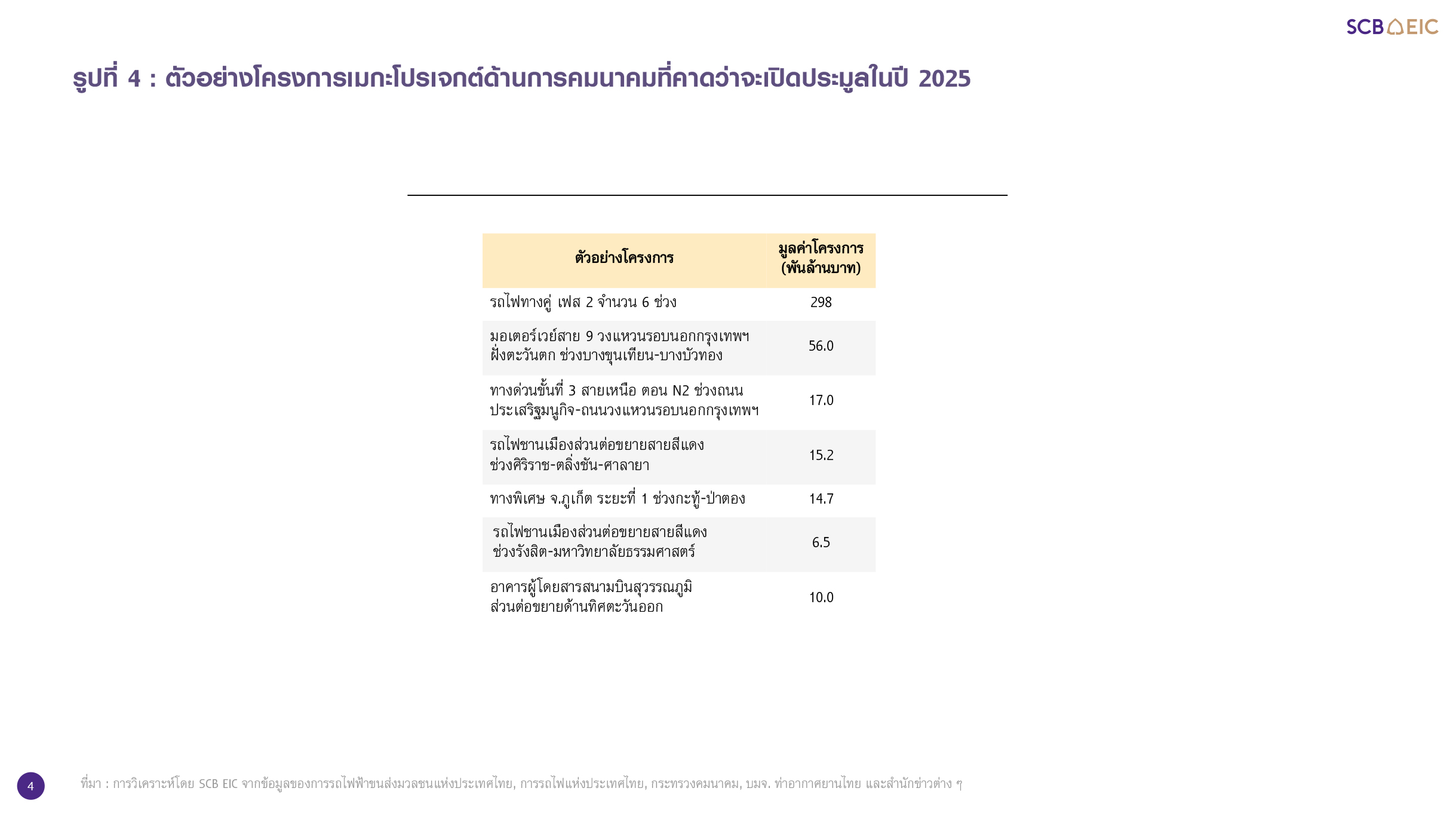

นอกจากนี้ หน่วยงานต่าง ๆ มีแผนเตรียมเสนอเปิดประมูลโครงการก่อสร้างโครงสร้างพื้นฐานในปี 2025 โดยเฉพาะโครงการเมกะโปรเจกต์ด้านการคมนาคม เช่น รถไฟทางคู่ เฟส 2 จำนวน 6 ช่วง (นอกเหนือจากช่วงขอนแก่น-หนองคาย ที่เปิดประมูลไปแล้วในปี 2024) มอเตอร์เวย์ ทางด่วน รถไฟชานเมือง ส่วนต่อขยายสนามบิน อีกทั้ง ยังมีโครงการที่มีการก่อสร้างต่อเนื่องจากในอดีตมีความคืบหน้า เช่น ท่าเรือแหลมฉบัง เฟส 3, ท่าเรือมาบตาพุด เฟส 3, รถไฟฟ้าสายสีม่วงใต้ ช่วงเตาปูน-ราษฎร์บูรณะ, รถไฟฟ้าสายสีส้ม ช่วงบางขุนนนท์-ศูนย์วัฒนธรรมฯ (ส่วนตะวันตก), รถไฟทางคู่สายเหนือ ช่วงเด่นชัย-เชียงราย-เชียงของ, รถไฟทางคู่สายอีสาน ช่วงบ้านไผ่-มุกดาหาร-นครพนม

จากปัจจัยหนุนข้างต้น ส่งผลให้ SCB EIC คาดว่า มูลค่าการก่อสร้างภาครัฐในปี 2025 มีแนวโน้มขยายตัว 3% แตะระดับ 856,000 ล้านบาท ซึ่งเป็นระดับการขยายตัวที่ใกล้เคียงกับอัตราการขยายตัวโดยเฉลี่ยต่อปีในช่วงปี 2020-2024 โดยยังต้องติดตามความเสี่ยงด้านการเปิดประมูลโครงการก่อสร้างโครงสร้างพื้นฐาน โดยเฉพาะโครงการเมกะโปรเจกต์ด้านการคมนาคม ที่อาจล่าช้าไปจากแผน

แม้ในระยะข้างหน้า ยังมีโครงการเมกะโปรเจกต์ด้านการคมนาคมที่กำลังดำเนินการศึกษา และอยู่ระหว่างการขออนุมัติดำเนินโครงการ เช่น รถไฟฟ้าสายใหม่และส่วนต่อขยายในกรุงเทพฯ และปริมณฑล มอเตอร์เวย์ ทางด่วน สนามบิน ซึ่งจะทยอยหนุนให้เกิดเม็ดเงินก่อสร้างจากโครงการก่อสร้างภาครัฐ แต่อาจมีข้อจำกัดด้านงบประมาณ จากแรงส่งภาคการคลังที่มีแนวโน้มแผ่วลงในปีงบประมาณ 2026 จากการที่รัฐบาลวางแผนตั้งกรอบงบประมาณรายจ่ายไว้ที่ 3.78 ล้านล้านบาท เพิ่มขึ้นจากปีก่อนเพียง 0.7% ประกอบกับยังต้องจัดสรรงบประมาณถึง 1.2 แสนล้านบาท หรือคิดเป็น 3.3% ของวงเงินงบประมาณ เพื่อชดใช้คืนเงินคงคลัง ส่งผลให้เม็ดเงินการใช้จ่ายภาครัฐลดลง โดยเฉพาะวงเงินงบลงทุนที่จะลดลงถึง -5.3%

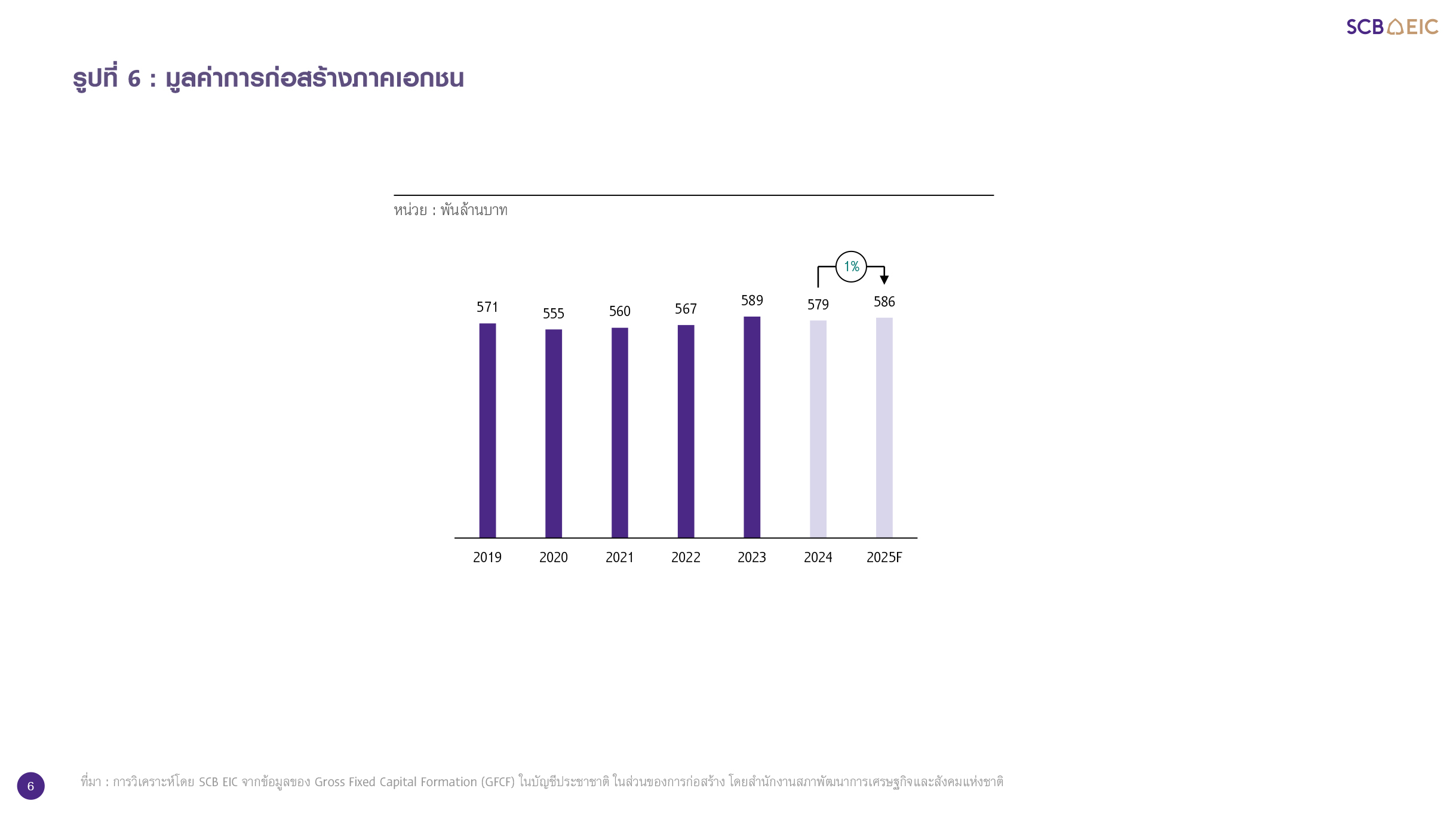

มูลค่าการก่อสร้างภาคเอกชนในปี 2025 มีแนวโน้มขยายตัวที่ 1% มาอยู่ที่ 586,000 ล้านบาท ซึ่งเป็นการขยายตัวในระดับต่ำที่ใกล้เคียงกับอัตราการขยายตัวโดยเฉลี่ยต่อปีในช่วงปี 2020-2024 โดยการก่อสร้างโครงการที่อยู่อาศัยเผชิญแรงกดดันจากการฟื้นตัวช้าของตลาดที่อยู่อาศัย รวมถึงยังต้องจับตาภาวะ Oversupply ของอุปทานพื้นที่อสังหาริมทรัพย์เชิงพาณิชย์ ซึ่งยังมีความเสี่ยงด้านการชะลอแผนการเปิดโครงการใหม่ออกไป

การก่อสร้างภาคเอกชนในส่วนของการก่อสร้างโครงการที่อยู่อาศัยในปี 2025 มีแนวโน้มเผชิญแรงกดดันจากการฟื้นตัวช้าของตลาดที่อยู่อาศัย ทั้งหนี้ครัวเรือนที่อยู่ในระดับสูง อุปสรรคในการเข้าถึงสินเชื่อ และราคาที่อยู่อาศัยใหม่ที่ปรับตัวสูงขึ้น ซึ่งเป็นความท้าทายต่อการเปิดตัวโครงการที่อยู่อาศัยใหม่ โดยเฉพาะโครงการกลุ่มระดับราคาปานกลางลงมา ส่งผลให้การเปิดตัวโครงการระดับราคาปานกลาง-ล่างของผู้ประกอบการพัฒนาที่อยู่อาศัยยังมีแนวโน้มเป็นไปอย่างระมัดระวัง และผู้ประกอบการหันไปเน้นการระบายสินค้าคงเหลือมากกว่า โดยการเปิดตัวโครงการที่อยู่อาศัยใหม่ส่วนใหญ่ยังมีแนวโน้มอยู่ในกลุ่มระดับสูงต่อไป

.jpg)

ในส่วนของการก่อสร้างโครงการอสังหาริมทรัพย์เชิงพาณิชย์ขนาดใหญ่ในปี 2025 ยังดำเนินไปอย่างต่อเนื่อง โดยผู้ประกอบการพัฒนาอสังหาริมทรัพย์ขยายโครงการพื้นที่ค้าปลีก และโครงการมิกซ์ยูสขนาดใหญ่ในทำเลใจกลางเมือง ย่านธุรกิจ และย่านท่องเที่ยว รวมถึงพื้นที่สำนักงานให้เช่าเกรด A และเกรด A+ ทั้งนี้ SCB EIC คาดว่า ในปี 2025 อุปทานพื้นที่ค้าปลีกใหม่ในกรุงเทพฯ และปริมณฑล จะเพิ่มขึ้นอีกราว 3% จาก 8.32 ล้านตารางเมตรในปี 2024 ส่งผลให้มีอุปทานพื้นที่ค้าปลีกอยู่ที่ระดับ 8.57 ล้านตารางเมตรในปี 2025 อีกทั้ง อุปทานพื้นที่สำนักงานให้เช่าใหม่ในกรุงเทพฯ และปริมณฑลในปี 2025 มีแนวโน้มขยายตัวต่อเนื่องราว 5% จาก 9.85 ล้านตารางเมตรในปี 2024 ส่งผลให้มีอุปทานพื้นที่สำนักงานให้เช่าอยู่ที่ระดับ 10.33 ล้านตารางเมตรในปี 2025 แม้ผู้ประกอบการบางส่วนเริ่มชะลอแผนการเปิดโครงการใหม่ออกไป แต่คาดว่าจะยังทำให้สถานการณ์ Oversupply คลี่คลายลงได้เพียงในระยะสั้น จึงยังคงมีความเสี่ยงด้านการชะลอแผนการเปิดโครงการใหม่ออกไป ซึ่งจะกระทบต่อภาคก่อสร้างตามมา

Competitive landscape

จากแนวโน้มการขยายตัวของภาคก่อสร้างโดยรวม ซึ่งยังอยู่ในระดับต่ำใกล้เคียงกับอัตราการขยายตัวโดยเฉลี่ยต่อปีในอดีต ท่ามกลางความเสี่ยงด้านความล่าช้าในการเปิดประมูลโครงการเมกะโปรเจกต์ใหม่ ๆ และการฟื้นตัวช้าของตลาดที่อยู่อาศัย ส่งผลให้ตลาดรับเหมาก่อสร้างมีการแข่งขันกันอย่างรุนแรง ประกอบกับการเข้ามาแข่งขันประกอบธุรกิจรับเหมาก่อสร้างของผู้รับเหมาก่อสร้างชาวจีน ยังเป็นความท้าทายสำคัญให้ผู้รับเหมาก่อสร้างไทยเผชิญการแข่งขันที่รุนแรงขึ้น ยิ่งไปกว่านั้น ยังนำมาสู่การใช้สินค้าวัสดุก่อสร้างจากจีนมากขึ้น โดยเฉพาะเหล็ก และอะลูมิเนียม ส่งผลกระทบต่อเนื่องตลอด Supply chain ของภาคก่อสร้างไทย และคาดว่าสถานการณ์จะมีแนวโน้มรุนแรงขึ้นในระยะข้างหน้า

ผู้รับเหมาก่อสร้างกลุ่มที่มีศักยภาพในการแข่งขัน เป็นกลุ่มที่มีความร่วมมือกับพันธมิตร ซึ่งสามารถเข้าประมูลงานได้อย่างหลากหลาย และปรับกลยุทธ์รับเทรนด์การก่อสร้างที่เป็นมิตรต่อสิ่งแวดล้อมได้ ผู้รับเหมาก่อสร้างที่มีความสามารถในการแข่งขันเข้าประมูลงานโครงการก่อสร้างขนาดใหญ่ ยังคงเป็นกลุ่มผู้ประกอบการรายใหญ่ที่มีความเชี่ยวชาญ และมีประสบการณ์ในการก่อสร้างสูง รวมถึงมีศักยภาพในดำเนินโครงการร่วมลงทุนระหว่างภาครัฐและเอกชน (PPP) อย่างไรก็ตาม ความล่าช้าในการเปิดประมูลงานโครงการก่อสร้างภาครัฐใหม่ ๆ แรงกดดันจากการฟื้นตัวช้าของตลาดที่อยู่อาศัย รวมถึงภาวะ Oversupply ของอุปทานพื้นที่อสังหาริมทรัพย์เชิงพาณิชย์ยังเป็นความเสี่ยงที่สำคัญ ทั้งในปี 2025 และระยะต่อไป ดังนั้น ผู้รับเหมาก่อสร้างที่มีความยืดหยุ่นในการปรับกลยุทธ์องค์กรให้สามารถปรับการรับงานโครงการก่อสร้างภาครัฐและเอกชน ได้อย่างสอดคล้องกับสถานการณ์ที่เปลี่ยนแปลงไป จะเป็นกลุ่มที่สามารถรักษารายได้ และสภาพคล่องในการดำเนินธุรกิจ อีกทั้ง การแข่งขันที่รุนแรงในการเข้าประมูลงานโครงการก่อสร้าง ยังส่งผลให้ผู้รับเหมาก่อสร้างกลุ่มที่มีศักยภาพในการแข่งขัน เป็นกลุ่มที่มีการสร้างความร่วมมือกับพันธมิตร ซึ่งสามารถเข้าประมูลงานโครงการก่อสร้างได้อย่างหลากหลาย

สำหรับผู้รับเหมาก่อสร้างรายกลางและเล็กกลุ่มที่มีศักยภาพในการแข่งขัน จะเป็นกลุ่มผู้รับเหมาก่อสร้างที่สามารถดำเนินโครงการก่อสร้าง และส่งมอบงานให้แล้วเสร็จตามแผน ซึ่งนอกจากจะสามารถเบิกจ่ายค่างวดงานได้ตามกำหนด สามารถรักษารายได้และสภาพคล่องในการดำเนินธุรกิจได้แล้ว ยังจะรักษาความสามารถในการเป็นผู้รับเหมาช่วงจากผู้รับเหมาก่อสร้างรายใหญ่ ท่ามกลางการแข่งขันที่รุนแรง จากการที่ผู้รับเหมาก่อสร้างรายใหญ่มีทางเลือกในการว่าจ้างผู้รับเหมาก่อสร้างรายกลางและเล็กได้อย่างหลากหลายอีกด้วย

ทั้งนี้แม้ราคาวัสดุก่อสร้างสำคัญ เช่น เหล็ก ปูนซีเมนต์ จะมีแนวโน้มปรับตัวลดลงในปี 2025 จากปัจจัยทางด้านต้นทุนวัตถุดิบในการผลิต เช่น สินแร่เหล็ก ยิปซัม หินปูน ลดต่ำลง แต่ราคาวัสดุก่อสร้างอาจเผชิญความผันผวนจากปัจจัยต่าง ๆ เช่น ราคาพลังงาน อัตราแลกเปลี่ยน ประกอบกับยังต้องจับตาผลของนโยบายปรับขึ้นค่าแรงขั้นต่ำของภาครัฐ ที่มีผลบังคับใช้ตั้งแต่วันที่ 1 มกราคม 2025 ที่ผ่านมา โดยมีการปรับค่าแรงขั้นต่ำเพิ่มขึ้นในอัตราวันละ 7–55 บาท (เฉลี่ย 2.9%) ซึ่งในกรณีดังกล่าว SCB EIC ประเมินว่า จะส่งผลให้ต้นทุนที่ผู้รับเหมาก่อสร้างต้องรับภาระเพิ่มขึ้นราว 1% อย่างไรก็ดี ในปัจจุบันค่าแรงในภาคก่อสร้างจะสูงกว่าค่าแรงขั้นต่ำอยู่แล้ว จากในช่วง COVID-19 ที่ผ่านมา แรงงานก่อสร้างต่างชาติประเทศเพื่อนบ้านกลับประเทศของตนเอง จนทำให้ภาคก่อสร้างเผชิญภาวะขาดแคลนแรงงานอย่างหนัก และค่าแรงในช่วงดังกล่าวปรับตัวสูงขึ้นมาก โดยปัจจุบัน แรงงานก่อสร้างจากประเทศเพื่อนบ้านได้กลับมาทำงานก่อสร้างในไทยในระดับปกติแล้ว แต่ค่าแรงในภาคก่อสร้างไม่ได้ปรับลดลง ส่งผลให้ SCB EIC มองว่า นโยบายปรับขึ้นค่าแรงขั้นต่ำ อาจไม่ได้กระทบกับค่าแรงของแรงงานพื้นฐานมากนัก แต่จะไปกระทบกับค่าแรงของแรงงานกึ่งฝีมือและช่างฝีมือ เช่น ช่างติดตั้งยิปซัม ก่ออิฐ ฉาบปูน ช่างเขียนแบบก่อสร้างด้วยคอมพิวเตอร์ ซึ่งค่าแรงของแรงงานกลุ่มนี้อาจปรับตัวสูงขึ้น เพื่อรักษาส่วนต่างของค่าแรงขั้นต่ำ กับค่าแรงงานกึ่งฝีมือและช่างฝีมือให้อยู่ในระดับที่เหมาะสม ซึ่งจะเป็นความเสี่ยงด้านต้นทุนที่ผู้รับเหมาก่อสร้างต้องรับภาระต่อไป ประกอบกับสถานการณ์การแข่งขันที่รุนแรง ทั้งระหว่างผู้รับเหมาก่อสร้างไทยเอง และการเข้ามาแข่งขันมากขึ้นของผู้รับเหมาก่อสร้างชาวจีน อาจก่อให้เกิดสถานการณ์การแข่งขันด้านราคาตามมา ซึ่งยังเป็นแรงกดดันให้อัตรากำไรของผู้รับเหมาก่อสร้างยังอยู่ในระดับต่ำ และฟื้นตัวได้ช้า

ดังนั้น ผู้รับเหมาก่อสร้างกลุ่มที่มีแนวโน้มเผชิญความเสี่ยงสูง จะเป็นกลุ่มที่มุ่งเน้นการใช้กลยุทธ์การเข้าประมูลงานโครงการก่อสร้างแบบแข่งขันด้านราคา ที่อาจเผชิญภาวะขาดทุนจากการดำเนินโครงการก่อสร้าง ขณะที่ผู้รับเหมาก่อสร้างกลุ่มที่มีความสามารถในการควบคุมต้นทุน ด้วยการบริหารจัดการทำสัญญาสั่งซื้อวัสดุก่อสร้างล่วงหน้าได้อย่างสอดคล้องกับความต้องการใช้ และมีการนำเทคโนโลยีก่อสร้างมาใช้ทดแทนแรงงานได้จะเป็นกลุ่มที่ยังสามารถรักษาอัตรากำไรไว้ได้

ปฏิเสธไม่ได้ว่าเทรนด์ ESG เป็นแรงกดดันให้ผู้รับเหมาก่อสร้างต้องปรับกลยุทธ์ โดยเฉพาะด้านสิ่งแวดล้อม จึงยังต้องจับตาข้อกำหนดด้านสิ่งแวดล้อม ที่จะเป็นเงื่อนไขในการเข้าประมูลงานก่อสร้างโครงการขนาดใหญ่อย่างเข้มงวดมากขึ้น ดังนั้น ผู้รับเหมาก่อสร้างกลุ่มที่สามารถสร้างความร่วมมือเป็นพันธมิตรกับผู้ผลิตและผู้ค้าวัสดุก่อสร้างที่เป็นมิตรต่อสิ่งแวดล้อม เพิ่มประสิทธิภาพการใช้พลังงาน มีการลงทุนนำเทคโนโลยีก่อสร้างที่ลดการก่อมลภาวะมาใช้ ตลอดจนยกระดับความสามารถในการดำเนินโครงการก่อสร้างที่ตอบโจทย์ผู้พัฒนาอสังหาริมทรัพย์ เช่น อาคารประหยัดพลังงาน โครงการที่ขอรับมาตรฐานด้านความยั่งยืน จะเป็นผู้รับเหมาก่อสร้างกลุ่มที่มีความสามารถในการแข่งขันการเข้าประมูลงานก่อสร้างได้มากขึ้น

นอกจากนี้ แนวโน้มการให้ความสำคัญกับการก่อสร้างที่มีความรับผิดชอบต่อสังคม ส่งผลให้ผู้รับเหมาก่อสร้างจำเป็นต้องให้ความสำคัญกับความปลอดภัยในการดำเนินโครงการก่อสร้าง โดยอาจนำเทคโนโลยีปัญญาประดิษฐ์ หรือ Artificial Intelligence (AI) มาช่วยป้องกันการเกิดอุบัติเหตุในพื้นที่ก่อสร้าง รวมถึงลดความเสี่ยงในการประสบอันตราย หรือเจ็บป่วยสำหรับแรงงาน เช่น การนำข้อมูลการเกิดอุบัติเหตุในพื้นที่ก่อสร้างในอดีตมาวิเคราะห์ เพื่อคาดการณ์ความเสี่ยง และกำหนดมาตรการป้องกันอุบัติเหตุ การใช้ AI สั่งการให้อุปกรณ์และเครื่องจักรทำงานแทนแรงงานในขั้นตอนที่มีความอันตราย อีกทั้งนำ AI มาใช้กับอุปกรณ์ Sensor เพื่อติดตามเฝ้าระวังข้อมูล เช่น ตรวจวัดฝุ่นละออง และก๊าซต่าง ๆ ที่มีการแจ้งเตือนเมื่อถึงระดับที่เป็นอันตรายต่อสุขภาพ อุปกรณ์ติดตัวแรงงานที่แจ้งเตือนไปยังผู้ควบคุมงานก่อสร้าง เมื่อเกิดอุบัติเหตุ เพื่อนำมาสู่การให้ความช่วยเหลือได้ทันที

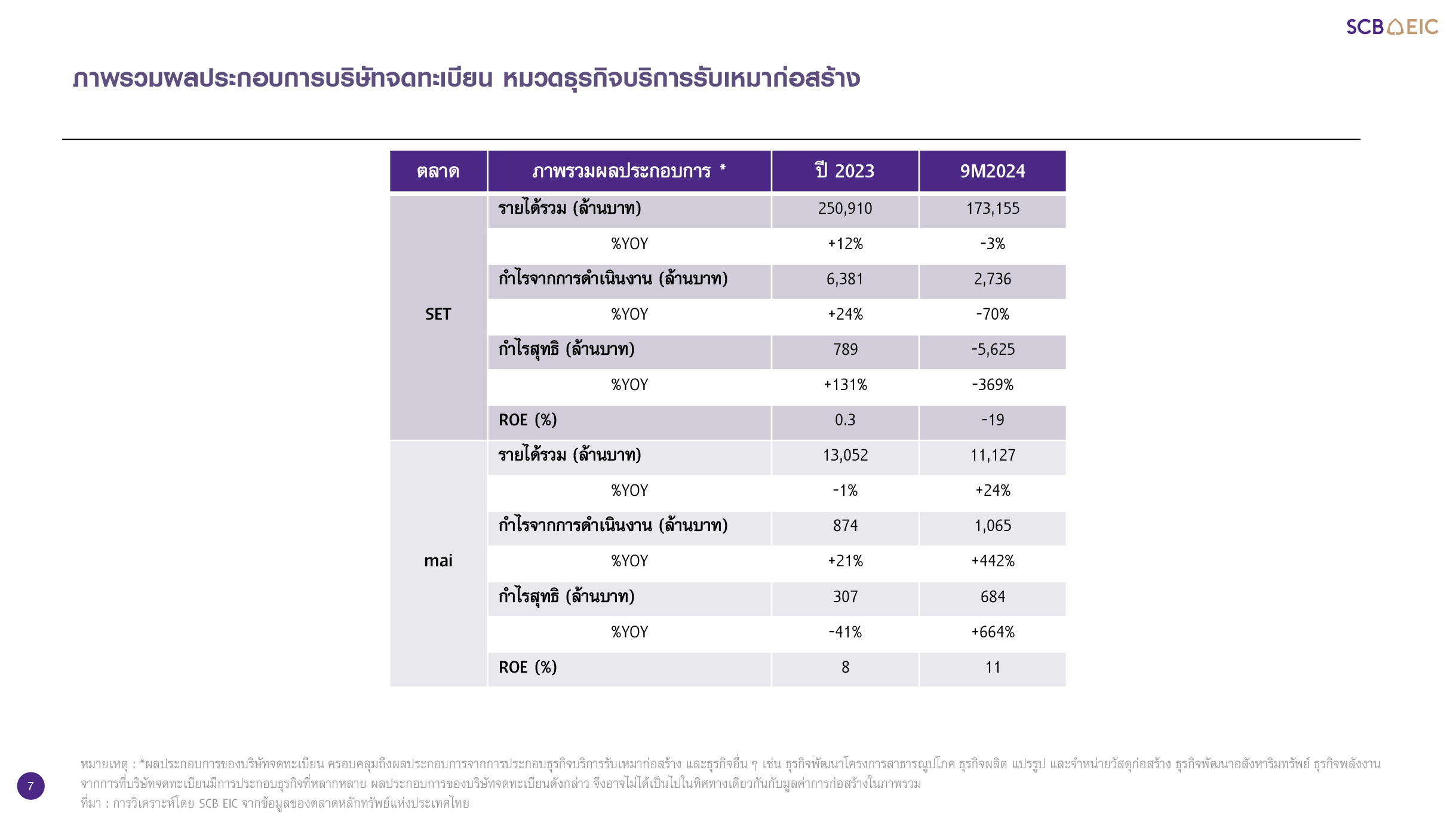

หมายเหตุ : *ผลประกอบการของบริษัทจดทะเบียน ครอบคลุุมถึงผลประกอบการจากการประกอบธุุรกิจบริการรับเหมาก่อสร้าง และธุุรกิจอื่่น ๆ เช่น ธุรกิจพัฒนาโครงการสาธารณูปโภค ธุรกิจผลิต แปรรูป และจำหน่ายวัสดุก่อสร้าง ธุรกิจพัฒนาอสังหาริมทรัพย์ ธุรกิจพลังงาน จากการที่บริษัทจดทะเบียนมีการประกอบธุรกิจที่หลากหลาย ผลประกอบการของบริษัทจดทะเบียนดังกล่าว จึงอาจไม่ได้เป็นไปในทิศทางเดียวกันกับมูลค่าการก่อสร้างในภาพรวม

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของตลาดหลักทรัพย์แห่งประเทศไทย

ข่าวเด่น