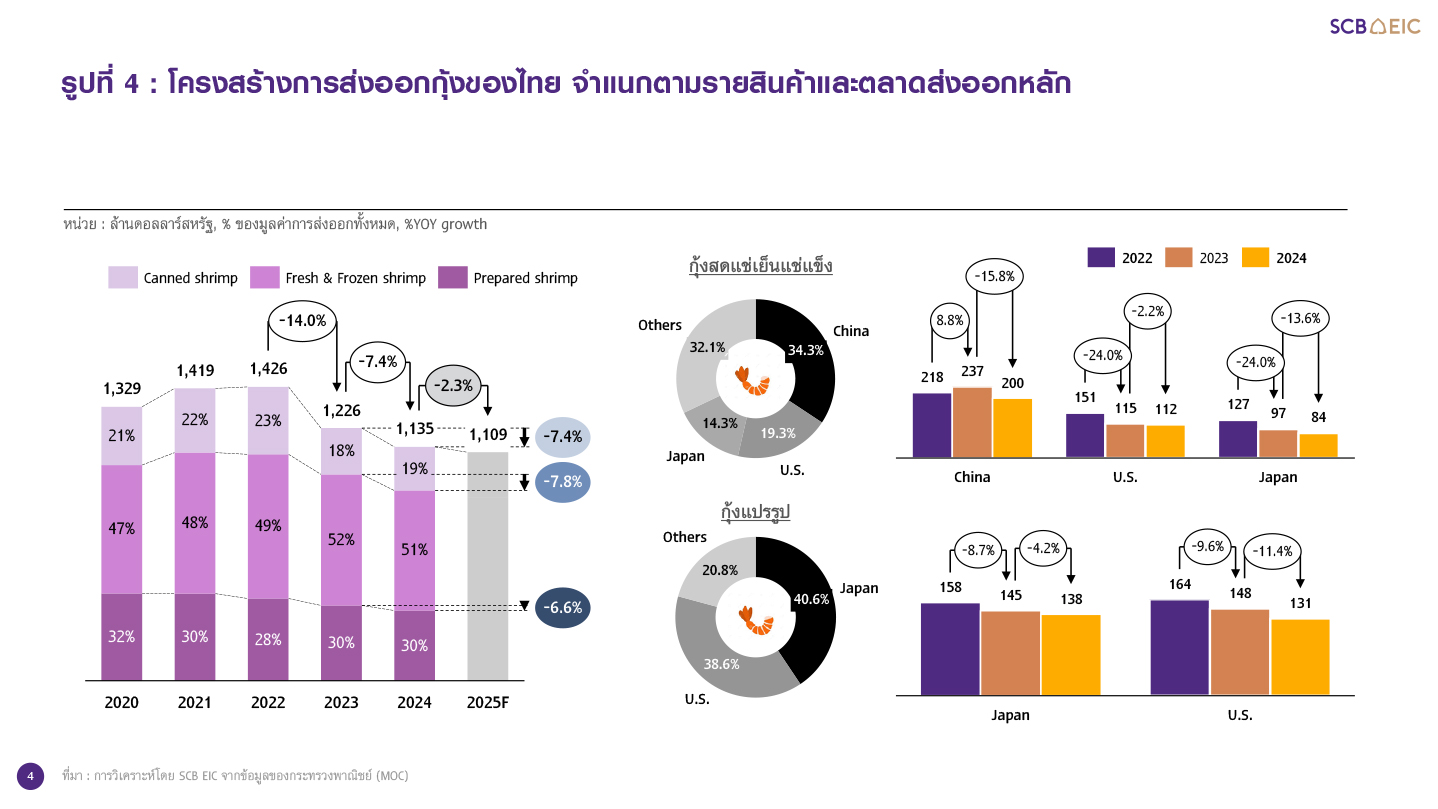

ภาพรวมอุตสาหกรรมกุ้งของไทยในปีที่ผ่านมาอยู่ในภาวะซบเซาต่อเนื่อง โดยมูลค่าการส่งออกกุ้ง

ในปี 2024 อยู่ที่ 1,134.6 ล้านดอลลาร์สหรัฐ หดตัว -7.4%YOY ทั้งนี้ปัจจัยหลักมาจากราคาส่งออกกุ้งที่หดตัวจากการแข่งขันด้านราคา (Price war) ที่ค่อนข้างรุนแรง ท่ามกลางภาพรวมความต้องการบริโภคกุ้งที่ยังคงอยู่ในภาวะซบเซา ขณะที่ปริมาณส่งออกกุ้งหดตัวเล็กน้อย ซึ่งนอกจากจะเป็นผลจากการชะลอการผลิตตามอุปสงค์ในตลาดโลกที่ซบเซาแล้ว ยังเป็นผลจากปริมาณผลผลิตกุ้งในประเทศที่ปรับตัวลดลง ทั้งจากปัญหาโรคระบาดต่าง ๆ ที่รุมเร้าอย่างต่อเนื่อง รวมทั้งสภาพอากาศที่แปรปรวนอีกด้วย ส่งผลให้อัตราการรอดของกุ้งอยู่ในระดับต่ำ ดังนั้น เกษตรกรบางส่วนจึงตัดสินใจชะลอการลงลูกกุ้งเพื่อลดความเสี่ยงดังกล่าว

ทิศทางอุตสาหกรรมกุ้งในปี 2025 ยังคงมีแนวโน้มหดตัว ท่ามกลางปัจจัยเสี่ยง (Downside risks) รอบด้าน ทั้งเรื่องโรคระบาดสะสมต่าง ๆ ในกุ้งที่ยังพบอย่างต่อเนื่องในไทย ซึ่งประเด็นนี้เป็นปัจจัยหลักที่กดดันการฟื้นฟูผลผลิตกุ้งในประเทศ รวมไปถึงประเด็นความเสี่ยงด้านภูมิรัฐศาสตร์ (Geopolitical risks) และสงครามการค้ารอบใหม่ที่มีแนวโน้มยกระดับความรุนแรงขึ้นอีกครั้งภายใต้นโยบาย Trump 2.0 ซึ่งประเด็นดังกล่าวจะส่งผลกระทบทั้งทางตรงและทางอ้อมต่อภาพรวมเศรษฐกิจและปริมาณการค้าโลก รวมถึงอาจซ้ำเติมแนวโน้มเศรษฐกิจประเทศคู่ค้าหลักของไทยอย่างสหรัฐฯ และจีนให้ฟื้นตัวได้ล่าช้ากว่าที่คาดการณ์ไว้ ซึ่งประเด็นความเสี่ยงต่าง ๆ เหล่านี้ ส่งผลให้ภาพรวมการฟื้นตัวของอุตสาหกรรมกุ้งไทยในปีนี้อยู่ในภาวะเปราะบาง โดย SCB EIC คาดการณ์ว่ามูลค่าการส่งออกกุ้งในปี 2025 จะหดตัวที่ -2.3%YOY ต่อเนื่องเป็นปีที่ 3

ในระยะต่อไป ความท้าทายหลักที่ผู้ประกอบการในอุตสาหกรรมกุ้งจำเป็นต้องจับตาอย่างใกล้ชิดและเตรียมพร้อมรับมือ ได้แก่ ปัญหาความไม่สมดุลระหว่างอุปสงค์และอุปทานกุ้งในตลาดโลกท่ามกลางกำลังซื้อของผู้บริโภคที่ยังคงมีแนวโน้มเปราะบาง รวมไปถึงกฎระเบียบการค้าโลกรวมทั้งมาตรการกีดกันทางการค้าด้านภาษีและไม่ใช่ภาษี (NTBs) ที่มีแนวโน้มเข้มงวดมากขึ้น ขณะเดียวกัน ผู้ประกอบการในอุตสาหกรรมกุ้งจะต้องให้ความสำคัญกับการดำเนินธุรกิจอย่างยั่งยืนตลอดห่วงโซ่การผลิตและตอบโจทย์การเลี้ยงกุ้งที่เป็นมิตรต่อสิ่งแวดล้อม เพื่อยกระดับศักยภาพการเติบโตและการแข่งขัน รวมทั้งต้องปรับกลยุทธ์การดำเนินธุรกิจเพื่อเตรียมรับมือกับปัญหาการเปลี่ยนแปลงสภาพภูมิอากาศ และการแข่งขันของสินค้านวัตกรรมทางเลือกใหม่ ๆ ในตลาดอาหารทะเล

Industry overview

อุตสาหกรรมกุ้งไทยมีห่วงโซ่มูลค่าเพิ่ม (Value chain) ที่ค่อนข้างครบวงจร เริ่มต้นตั้งแต่การผลิตอาหารกุ้ง การเพาะพันธุ์ลูกกุ้ง การเพาะเลี้ยงในฟาร์ม การรวบรวมวัตถุดิบเพื่อป้อนโรงงาน การแปรรูปเป็นผลิตภัณฑ์ประเภทต่าง ๆ เรื่อยไปจนถึงการทำการตลาด การขนส่งและกระจายสินค้าต่อไปยังผู้บริโภคขั้นสุดท้าย โดยเป็นการผลิตเพื่อป้อนตลาดส่งออกเป็นหลัก (Export-oriented industry) สัดส่วนการส่งออกอยู่ที่ราว 90% ของปริมาณผลผลิตกุ้งทั้งหมดในประเทศ สินค้าส่งออกหลัก ได้แก่ กุ้งสดแช่เย็นแช่แข็ง กุ้งแปรรูป และกุ้งกระป๋อง ซึ่งมีสัดส่วนราว 51%, 30% และ 19% ของมูลค่าการส่งออกกุ้งทั้งหมด ตามลำดับ ตลาดส่งออกสำคัญ ได้แก่ สหรัฐฯ, จีน และญี่ปุ่น ส่วนที่เหลืออีกราว 10% พึ่งพาอุปสงค์จากตลาดภายในประเทศ

อนึ่ง จากข้อมูลล่าสุดของศูนย์อัจฉริยะเพื่ออุตสาหกรรม (Food Intelligence Center : FIC) และสำนักงานเศรษฐกิจการเกษตร พบว่าปัจจุบันมีฟาร์มเลี้ยงกุ้งมาตรฐานในไทยจำนวนทั้งสิ้นราว 26,700 ฟาร์ม กระจายตัวอยู่ในแหล่งเพาะเลี้ยงกุ้งสำคัญในพื้นที่ภาคตะวันออก, ภาคกลาง และภาคใต้ โดยจังหวัดที่เป็นแหล่งเพาะเลี้ยงกุ้งทะเลสำคัญ ได้แก่ ฉะเชิงเทรา, สมุทรปราการ, จันทบุรี, ปราจีนบุรี, สุราษฎร์ธานี และนครศรีธรรมราช ซึ่งผลผลิตกุ้งเกือบทั้งหมดราว 95% เป็นสายพันธุ์กุ้งขาวแวนนาไม (Vannamei shrimp) เนื่องจากเป็นหนึ่งในสายพันธุ์ที่ได้รับความนิยมสูงสุดในอุตสาหกรรมเพาะเลี้ยงกุ้งทั่วโลกเพราะเลี้ยงง่ายและโตไว ส่วนอีกราว 5% เป็นสายพันธุ์กุ้งกุลาดำ (Black tiger prawn) ขณะที่ในส่วนของโรงงานแปรรูปนั้น พบว่ามีโรงงานแปรรูปกุ้งในไทยจำนวนทั้งสิ้น 190 ราย ประกอบด้วยโรงงานขนาดกลาง 66 ราย และโรงงานขนาดใหญ่อีก 124 ราย ซึ่งส่วนใหญ่ตั้งอยู่ใกล้ฟาร์มกุ้งซึ่งเป็นแหล่งวัตถุดิบสำหรับป้อนเข้าสู่กระบวนการผลิต

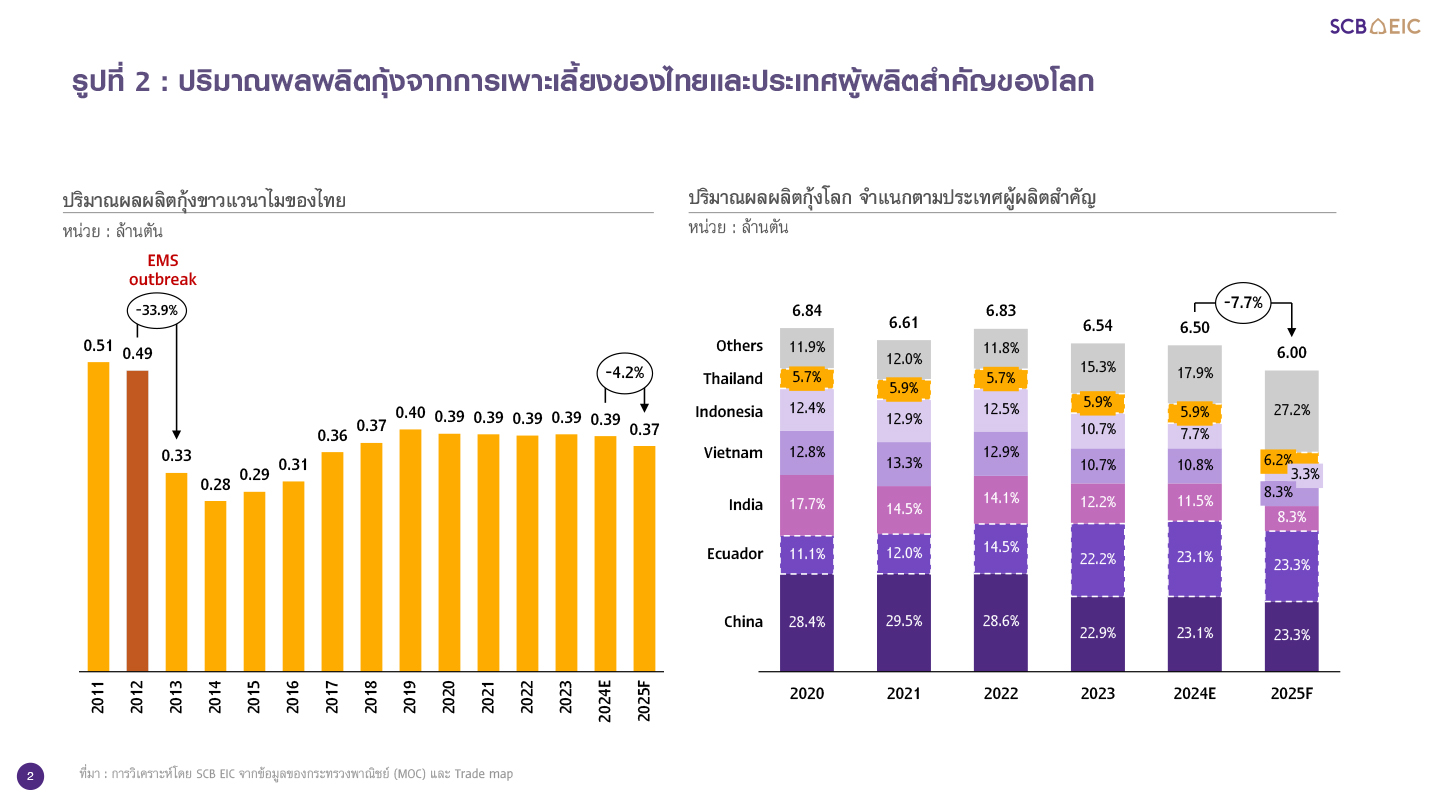

ในอดีต ไทยเคยเป็นผู้ผลิตและส่งออกกุ้งเบอร์ 1 ของโลก แต่จุดเปลี่ยนสำคัญเกิดจากการระบาดของโรคตายด่วน หรือ Early Mortality Syndrome (EMS) ในช่วงปลายปี 2012 ที่สร้างความเสียหายอย่างหนักต่อผลผลิตกุ้งในประเทศ ปัญหาที่เกิดขึ้นส่งผลให้เกษตรกรบางส่วนหยุดพักการเลี้ยงกุ้งชั่วคราว รวมทั้งมีการปรับเปลี่ยนรูปแบบการเลี้ยงกุ้งเพื่อลดความเสี่ยงจากโรคระบาด อาทิ ลดจำนวนรอบการเลี้ยง ลดจำนวนบ่อในแต่ละรอบการผลิต ปล่อยลูกพันธุ์กุ้งในอัตราความหนาแน่นต่ำ เป็นต้น ซึ่งการปรับตัวดังกล่าวล้วนมีส่วนทำให้ผลผลิตกุ้งในไทยลดลงมากจากช่วงก่อนเกิดโรค EMS จนกระทบต่อการส่งออกกุ้งและเป็นจุดเริ่มต้นที่ทำให้ไทยสูญเสียส่วนแบ่งตลาดให้กับคู่แข่งสำคัญอย่างเอกวาดอร์ อินเดีย เวียดนาม และอินโดนีเซีย ซึ่งนับจากนั้นเป็นต้นมา ไทยก็ยังไม่สามารถฟื้นฟูผลผลิตกุ้งให้กลับไปอยู่ที่จุดเดิมได้ โดยพบว่าผลผลิตกุ้งของไทยในช่วงทศวรรษที่ผ่านมา (2013-2024) อยู่ในระดับค่อนข้างทรงตัวที่ราว 3-4 แสนตันมาโดยตลอด สะท้อนว่าการฟื้นฟูอุตสาหกรรมกุ้งของไทยยังเผชิญกับอุปสรรคหลายประการ ทั้งการบริหารจัดการและควบคุมโรคระบาดในกุ้งที่ไม่มีประสิทธิภาพ ขาดการนำเทคโนโลยีที่ทันสมัยมาปรับใช้ รวมไปถึงปัจจัยแวดล้อมอื่น ๆ ที่อยู่นอกเหนือการควบคุมอีกด้วย อาทิ การเปลี่ยนแปลงสภาพภูมิอากาศ อุณหภูมิและระดับความเค็มของน้ำในมหาสมุทร โรคอุบัติใหม่ในกุ้ง เป็นต้น

“เอกวาดอร์” คือคู่แข่งที่มีศักยภาพและน่าจับตามองมากที่สุด เนื่องจากมีความได้เปรียบทั้งในเรื่องพื้นที่เพาะเลี้ยงกุ้งที่มีศักยภาพจำนวนมาก รวมทั้งมีการนำเทคโนโลยีและนวัตกรรมการเพาะเลี้ยงที่ทันสมัยมาปรับใช้อย่างต่อเนื่อง ควบคู่ไปกับการให้ความสำคัญกับการผลิตอาหารกุ้งคุณภาพสูง ยิ่งไปกว่านั้น ระบบการเลี้ยงกุ้งของเอกวาดอร์ยังเป็นการเลี้ยงแบบธรรมชาติที่เหมาะสมสำหรับการเจริญเติบโตของกุ้งพันธุ์พื้นถิ่น ส่งผลให้อุตสาหกรรมเพาะเลี้ยงกุ้งในเอกวาดอร์เติบโตขึ้นอย่างก้าวกระโดดในช่วงกว่า 20 ปีที่ผ่านมา จนกลายเป็นผู้ส่งออกกุ้งรายใหญ่ที่สุดของโลกในปัจจุบัน และยังเป็นคู่แข่งสำคัญของไทยในสินค้ากุ้งสดแช่เย็นแช่แข็งที่ส่งออกไปยังตลาดหลักอย่างสหรัฐฯ และจีนอีกด้วย สะท้อนได้จากส่วนแบ่งตลาดที่เพิ่มสูงขึ้นอย่างต่อเนื่องในช่วงหลายปีที่ผ่านมา

ปัจจุบันกระทรวงเกษตรฯ กำลังเร่งเดินหน้าผลักดันให้การแก้ปัญหากุ้งทะเลเป็นวาระแห่งชาติ เพื่อสนับสนุนให้เกิดการแก้ไขปัญหาร่วมกันแบบบูรณาการตลอดห่วงโซ่อุตสาหกรรมกุ้งไทย โดยมาตรการสำคัญและแผนปฏิบัติการที่เตรียมนำเสนอต่อคณะรัฐมนตรี อาทิ การพัฒนาลูกพันธุ์กุ้งคุณภาพสูง, การควบคุมคุณภาพอาหารกุ้ง, การจัดการฟาร์มเลี้ยงกุ้งอย่างยั่งยืน, การจัดการโรคและป้องกันโรคในกุ้ง, การพัฒนาศักยภาพผู้ผลิตและแปรรูปกุ้ง, การสร้างแบรนด์และเพิ่มช่องทางการตลาด และการพัฒนางานวิจัยและนวัตกรรม เป็นต้น โดยตั้งเป้าแก้ปัญหาของอุตสาหกรรมกุ้งทั้งระบบให้เป็นรูปธรรมภายใน 3 ปี เพื่อยกระดับการผลิตกุ้งสู่การผลิตอย่างยั่งยืนและเป็นมิตรกับสิ่งแวดล้อม และเพิ่มความสามารถในการแข่งขันของกุ้งไทยในตลาดโลก

อีกหนึ่งแนวทางฟื้นฟูอุตสาหกรรมกุ้งที่ภาครัฐกำลังดำเนินงานอยู่ คือการวิจัยและพัฒนาการเพาะเลี้ยง “กุ้งกุลาดำสายพันธุ์ใหม่” เพื่อขยายโอกาสให้กับกุ้งไทย ซึ่งโครงการดังกล่าวเป็นความร่วมมือระหว่างไบโอเทค (สวทช.) กับมหาวิทยาลัยสงขลานครินทร์ เพื่อวิจัยและพัฒนาสายพันธุ์กุ้งกุลาดำและทำหน้าที่เป็นศูนย์กลางในการคัดเลือกพ่อแม่พันธุ์กุ้งกุลาดำที่มีคุณภาพภายใต้ระบบการเลี้ยงที่ปลอดโรค โดยได้จัดตั้งศูนย์วิจัยและพัฒนาสายพันธุ์กุ้ง (ศวพก.) ขึ้นในพื้นที่อำเภอไชยา จังหวัดสุราษฎร์ธานี จนล่าสุดในปีที่ผ่านมา (2024) โครงการดังกล่าวประสบความสำเร็จจนได้ “กุ้งกุลาดำสายพันธุ์ใหม่” ที่มีลักษณะเด่น คือปลอดโรคและโตเร็ว อีกทั้ง ยังให้ผลผลิตกุ้งตัวใหญ่ เนื้อแน่น และมีรสชาติดี ซึ่งขณะนี้อยู่ระหว่างทดสอบการเลี้ยงในสภาพแวดล้อมจริงร่วมกับเกษตรกรในพื้นที่ใกล้เคียง โดยคาดว่าจะสามารถขยายการผลิตพ่อแม่พันธุ์กุ้งกุลาดำพันธุ์ใหม่ในเชิงพาณิชย์ได้ภายในปีนี้ SCB EIC มองว่าความสำเร็จดังกล่าวเป็นอีกหนึ่งความหวังในการฟื้นฟูอุตสาหกรรมกุ้งไทย เพราะนอกจากจะเป็นการสร้างตลาดสินค้ากุ้งใหม่แล้ว ยังเพิ่มโอกาสในการส่งออกพ่อแม่พันธุ์กุ้งไปขายยังต่างประเทศได้อีกด้วยโดยเฉพาะอย่างยิ่งในตลาดอินเดีย ซึ่งปัจจุบันมีการเพาะเลี้ยงกุ้งกุลาดำและมีความต้องการพ่อแม่พันธุ์กุ้งคุณภาพสูงจำนวนมากในแต่ละปี

Industry outlook and trend

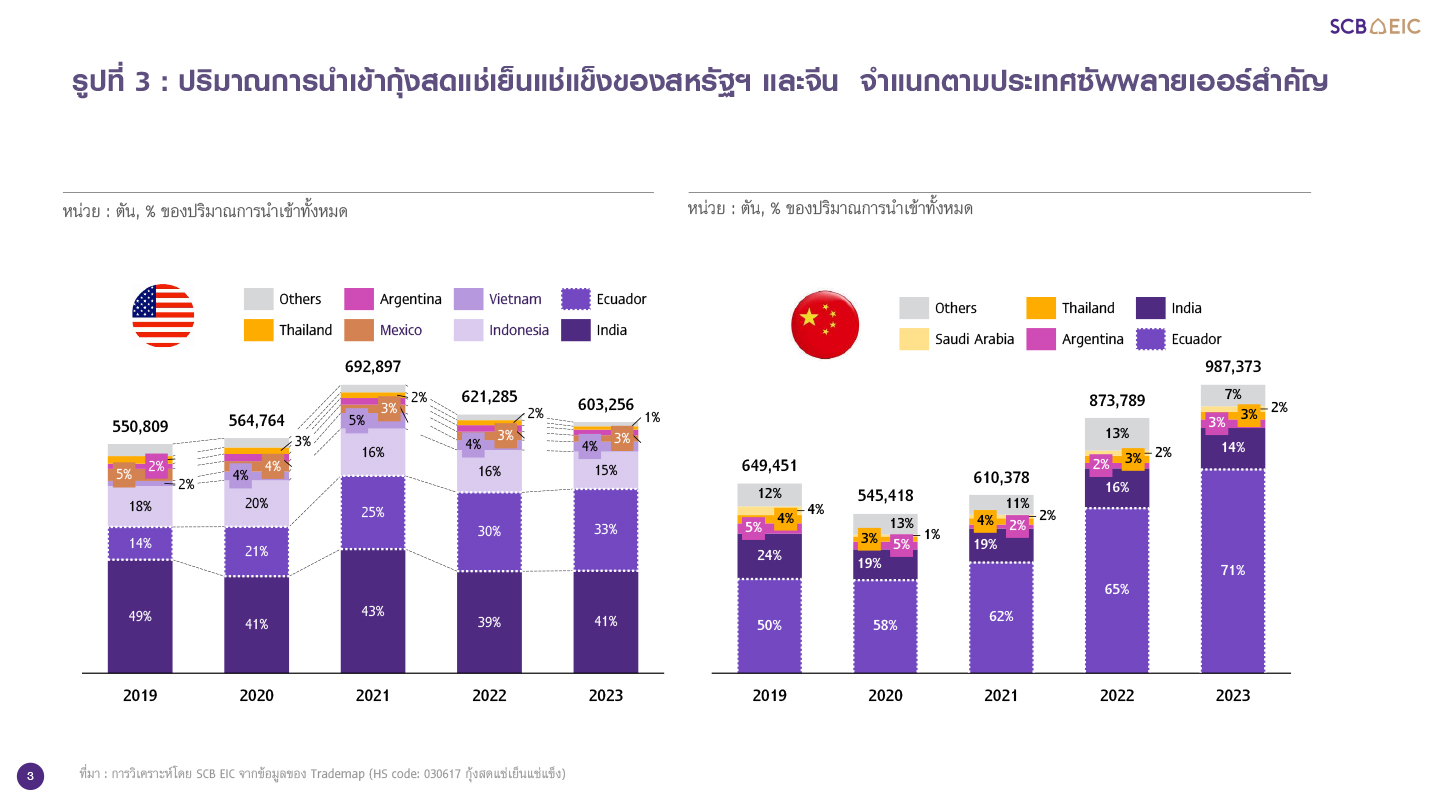

ในปีที่ผ่านมา (2024) มูลค่าการส่งออกกุ้งของไทยอยู่ที่ 1,135 ล้านดอลลาร์สหรัฐ หดตัว -7.4%YOY โดยสาเหตุหลักมาจากราคาส่งออกกุ้งที่หดตัวท่ามกลางอุปสงค์ในตลาดโลกที่ซบเซา ขณะที่ปริมาณส่งออกหดตัวเล็กน้อยจากปัญหาโรคระบาดในกุ้งที่รุมเร้าอย่างต่อเนื่อง นอกจากนี้ หากวิเคราะห์ลงไปในรายละเอียดจะพบว่า เป็นการหดตัวแบบ Broad-based ในทุกกลุ่มสินค้าและในทุกตลาดส่งออกหลักของไทย โดยเฉพาะอย่างยิ่งการส่งออกกุ้งสดแช่เย็นแช่แข็งไปจีนที่หดตัวสูงถึง -15.8%YOY หลังจากขยายตัวในปีก่อนหน้า สะท้อนถึงภาพรวมการบริโภคในจีนที่อ่อนแอลงท่ามกลางความกังวลเกี่ยวกับแนวโน้มรายได้ในอนาคตและการจ้างงาน ส่งผลให้ผู้บริโภคชาวจีนส่วนใหญ่ยังระมัดระวังการใช้จ่ายในสินค้าฟุ่มเฟือยต่าง ๆ ซึ่งรวมถึง Luxury food อย่างอาหารทะเลและกุ้ง

สำหรับในปี 2025 อุตสาหกรรมกุ้งของไทยมีแนวโน้มหดตัวต่อเนื่องจากปีที่ผ่านมา โดยคาดว่าภาพรวมการฟื้นตัวยังคงเปราะบางจากปัจจัยเสี่ยง (Downside risks) รอบด้าน ท่ามกลางความผันผวนของระบบเศรษฐกิจและการเงินโลก รวมทั้งความเสี่ยงจากความขัดแย้งทางภูมิรัฐศาสตร์ (Geopolitical risks) และสงครามการค้ารอบใหม่ที่มีแนวโน้มยกระดับความรุนแรงขึ้นอีกครั้งจากนโยบาย Trump 2.0 ส่งผลให้ภาพรวมอุปสงค์กุ้งในตลาดโลกมีความเสี่ยงสูงขึ้น ขณะเดียวกัน ค่าเงินบาทที่ผันผวนและต้นทุนการผลิตกุ้งของไทยที่อยู่ในระดับสูงกว่าคู่แข่งยังเป็นอีกหนึ่งอุปสรรคสำคัญสำหรับการแข่งขันในตลาดโลกท่ามกลางภาพรวมกำลังซื้อที่อ่อนแอ เนื่องจากผู้บริโภคส่วนใหญ่น่าจะยังมีความต้องการสินค้ากุ้งที่มีราคาไม่สูงมากนัก ซึ่งจะทำให้ไทยเสียเปรียบคู่แข่งที่มีต้นทุนการผลิตต่ำ โดย SCB EIC คาดการณ์ว่ามูลค่าการส่งออกกุ้งในปีนี้จะอยู่ที่ราว 1,109 ล้านดอลลาร์สหรัฐ หดตัว -2.3%YOY ต่อเนื่องเป็นปีที่ 3

จับตาการส่งออกกุ้งไปยังตลาดหลักอย่างสหรัฐฯ และจีน ที่อาจฟื้นตัวล่าช้ากว่าที่คาดการณ์ไว้ SCB EIC คาดว่าความต้องการบริโภคกุ้งในสหรัฐฯ จะได้รับแรงกดดันเพิ่มเติมจากการชะลอตัวของเศรษฐกิจและอัตราเงินเฟ้อที่มีแนวโน้มเพิ่มสูงขึ้นจากการปรับเพิ่มอัตราภาษีอากรขาเข้า (Import tariff) ซึ่งแรงกดดันดังกล่าวจะส่งผลให้ผู้บริโภคในสหรัฐฯ มีแนวโน้มระมัดระวังการใช้จ่ายและให้ความสำคัญกับ Value for money มากขึ้น รวมทั้งอาจปรับลดการบริโภคอาหารฟุ่มเฟือย (Luxury food) ต่าง ๆ ลง รวมถึงการนำเข้ากุ้งแปรรูป ซึ่งไทยพึ่งพาการส่งออกไปยังสหรัฐฯ มากเป็นอันดับ 1 ในขณะที่อุปสงค์จากจีนก็มีแนวโน้มชะลอลงเช่นเดียวกันจากผลพวงของสงครามการค้ารอบใหม่ ซึ่งอาจทำให้เศรษฐกิจจีนชะลอตัวลงอีกและฟื้นตัวได้ล่าช้ากว่าที่คาดไว้ ดังนั้น ไทยจึงจำเป็นต้องปรับตัวเพื่อรับมือกับความเสี่ยงดังกล่าวด้วยการมองหาโอกาสในการขยายการส่งออกกุ้งไปยังตลาดใหม่ ๆ ที่มีศักยภาพ เช่น ตลาดตะวันออกกลาง หรือตลาดอื่น ๆ ในเอเชีย เช่น มาเลเซีย เกาหลีใต้ ไต้หวัน เพื่อกระจายความเสี่ยงจากการพึ่งพาตลาดส่งออกหลักดั้งเดิมอย่างเดียว

Competitive landscape

ในระยะต่อไป ผู้ประกอบการในอุตสาหกรรมกุ้งไทยต้องปรับกลยุทธ์การดำเนินธุรกิจเพื่อเตรียมรับมือกับความท้าทายต่าง ๆ ที่เพิ่มสูงขึ้น ทั้งจากความไม่สมดุลของอุปสงค์และอุปทานกุ้งโลก การแข่งขันที่มีแนวโน้มทวีความรุนแรงขึ้น ปัญหาการสะสมโรคจากการเลี้ยงกุ้งในพื้นที่เดิมเป็นระยะเวลานาน ต้นทุนค่าแรงในประเทศที่มีแนวโน้มสูงขึ้น รวมถึงต้นทุนในการปรับมาตรฐานการเลี้ยงกุ้งและมาตรฐานการผลิตสินค้าให้มีคุณภาพสอดคล้องกับข้อกำหนดของประเทศคู่ค้า และที่สำคัญที่สุดคือความท้าทายจากการยกระดับอุตสาหกรรมกุ้งไทยสู่การดำเนินธุรกิจอย่างยั่งยืนตลอดห่วงโซ่การผลิต

ทั้งนี้ SCB EIC มองว่า ภาครัฐต้องมีบทบาทสำคัญในการบริหารจัดการและแก้ไขปัญหาของอุตสาหกรรมกุ้งทั้งระบบ เพื่อปลดล็อกอุปสรรคต่าง ๆ และยกระดับขีดความสามารถการแข่งขันของกุ้งไทยในเวทีโลก ไม่ว่าจะเป็นการวางแผนการผลิตร่วมกับเกษตรกรผู้เลี้ยงกุ้ง ทั้งในเรื่องขนาด ปริมาณ และคุณภาพ เพื่อให้สอดคล้องกับมาตรฐานและความต้องการของตลาดปลายทางที่แตกต่างกัน รวมทั้งต้องเน้นให้ความช่วยเหลือเรื่องการลดต้นทุนการผลิต โดยเฉพาะอย่างยิ่งต้นทุนด้านพลังงาน อาหารกุ้ง พันธุ์กุ้ง และปัจจัยการผลิตอื่น ๆ รวมถึงต้นทุนแฝงจากการเกิดโรคสะสมในกุ้ง เช่น การส่งเสริมการผลิตลูกกุ้งคุณภาพสูง การให้บริการด้านสุขภาพสัตว์น้ำ และสร้างเครือข่ายห้องปฏิบัติการตรวจวิเคราะห์โรคกุ้ง เพื่อยกระดับศักยภาพการแข่งขันของกุ้งไทยในตลาดโลกตั้งแต่ต้นทาง พร้อม ๆ ไปกับการสนับสนุนการวิจัยและพัฒนาการผลิตและแปรรูปกุ้งที่มีคุณภาพสูงและมีมูลค่าเพิ่มสูงขึ้น เพื่อหลีกหนีการแข่งขันด้านราคาร่วมด้วย

ขณะเดียวกัน ผู้ประกอบการในอุตสาหกรรมกุ้งจะต้องหันมาให้ความสำคัญกับการดำเนินธุรกิจอย่างยั่งยืนตลอดห่วงโซ่การผลิตและตอบโจทย์การเลี้ยงกุ้งที่เป็นมิตรต่อสิ่งแวดล้อม เริ่มตั้งแต่การจัดหาวัตถุดิบอย่างยั่งยืนและรับผิดชอบ (Sustainable and responsible sourcing) ตัวอย่างเช่น ฟาร์มเพาะเลี้ยงกุ้งต้องไม่บุกรุกพื้นที่ป่าชายเลนหรือปล่อยน้ำเสียออกสู่สิ่งแวดล้อม วัตถุดิบที่ใช้ในการผลิตอาหารกุ้ง เช่น ปลาป่น ต้องได้มาจากการทำประมงที่ถูกกฎหมาย มีการปฏิบัติต่อแรงงานอย่างเป็นธรรม เป็นต้น รวมถึงอาจพิจารณานำเทคโนโลยีที่ทันสมัยและนวัตกรรมต่าง ๆ เช่น พลังงานสะอาด เทคโนโลยีการผลิตและแปรรูปที่ลดการปล่อยคาร์บอน มาปรับใช้ในฟาร์มเพาะเลี้ยงหรือโรงงานแปรรูป เพื่อลดอุปสรรคทางการค้าและเพิ่มแต้มต่อให้กับผู้เล่นไทยท่ามกลางกระแสการดำเนินธุรกิจอย่างยั่งยืนทั่วโลก

นอกจากนี้ การปรับกลยุทธ์การดำเนินธุรกิจเพื่อรับมือกับการเปลี่ยนแปลงสภาพภูมิอากาศและการแข่งขันที่รุนแรงขึ้นจากสินค้านวัตกรรมทางเลือกใหม่ ๆ ในตลาดอาหารทะเลก็เป็นสิ่งที่ไม่ควรมองข้าม อาทิ การพัฒนาและคัดเลือกสายพันธุ์กุ้งที่มีความทนทานต่อการเปลี่ยนแปลงของสภาพแวดล้อม เช่น อุณหภูมิน้ำและระดับความเค็ม การเลี้ยงกุ้งหลากหลายสายพันธุ์เพื่อกระจายความเสี่ยงและเพิ่มความยืดหยุ่นต่อภัยคุกคามด้านต่าง ๆ และเพิ่มความสามารถในการฟื้นตัวต่อสภาพภูมิอากาศ (Climate resilience) หรือการเลี้ยงสัตว์น้ำแบบผสมผสาน เช่น กุ้ง ปลา สาหร่ายทะเล ไว้ในระบบการเลี้ยงเดียวกันเลียนแบบระบบนิเวศทางธรรมชาติเพื่อปรับความสมดุลและฟื้นฟูระบบนิเวศโดยรวม รวมทั้งต้องเตรียมรับมือกับการแข่งขันในตลาดอาหารทะเลที่มีแนวโน้มรุนแรงมากขึ้นจากสินค้านวัตกรรมใหม่ ๆ เช่น โปรตีนทางเลือก (Alternative protein) หรืออาหารทะเลที่ทำจากพืช (Plant-based seafood) ซึ่งกำลังได้รับความนิยมจากผู้บริโภคในตลาดโลกมากขึ้น โดยพบว่าปัจจุบันเริ่มมีผลิตภัณฑ์ทดแทนทูน่าและกุ้งที่ทำจากพืช (สาหร่าย) วางจำหน่ายมากขึ้นอย่างต่อเนื่องแล้ว

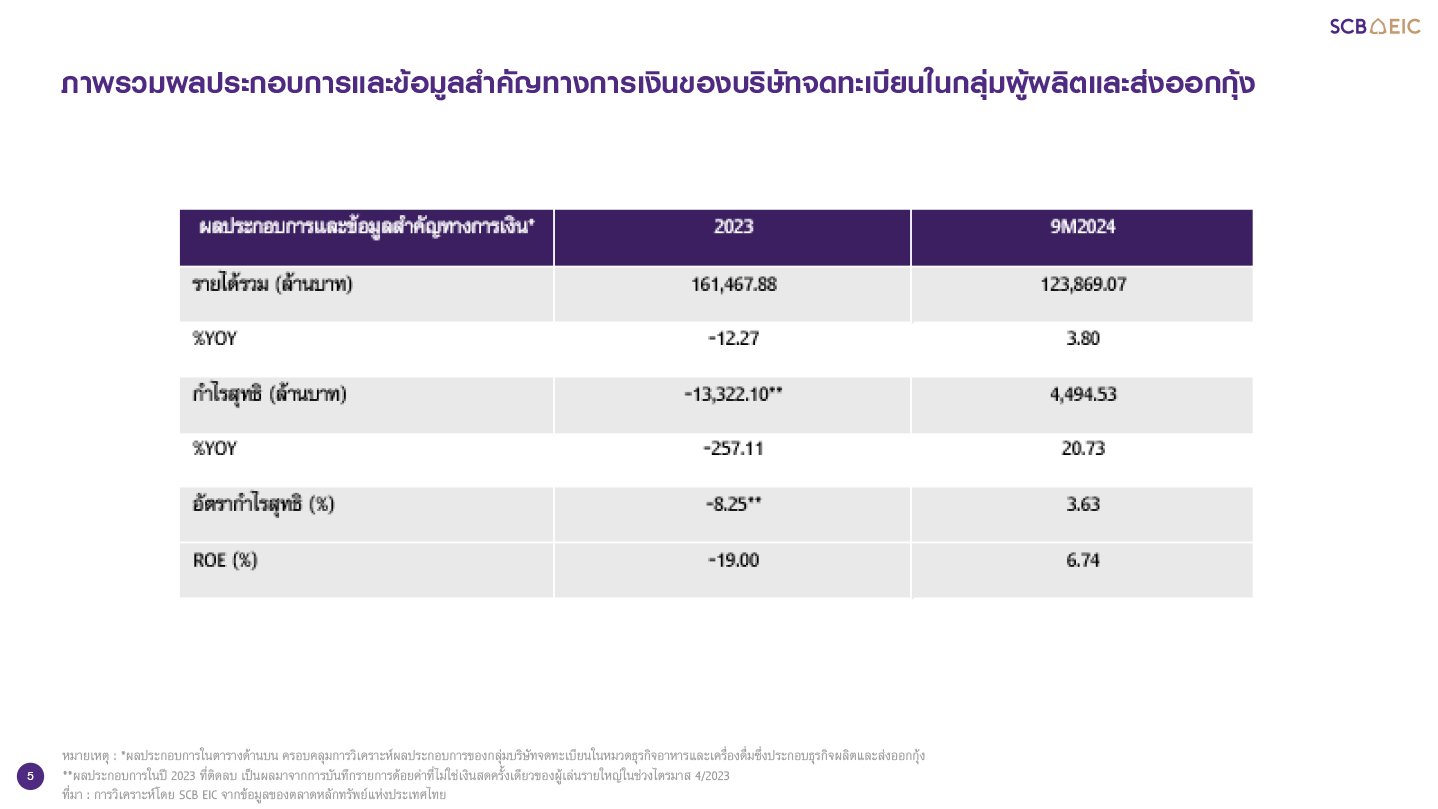

หมายเหตุ : *ผลประกอบการในตารางด้านบน ครอบคลุมการวิเคราะห์ผลประกอบการของกลุ่มบริษัทจดทะเบียนในหมวดธุรกิจอาหารและเครื่องดื่มซึ่งประกอบธุรกิจผลิตและส่งออกกุ้ง

**ผลประกอบการในปี 2023 ที่ติดลบ เป็นผลมาจากการบันทึกรายการด้อยค่าที่ไม่ใช่เงินสดครั้งเดียวของผู้เล่นรายใหญ่ในช่วงไตรมาส 4/2023

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของตลาดหลักทรัพย์แห่งประเทศไทย

โชติกา ชุ่มมี ผู้จัดการกลุ่มธุรกิจสินค้าเกษตรและอุตสาหกรรมการผลิต ศูนย์วิจัยเศรษฐกิจและธุรกิจ (SCB EIC)

ข่าวเด่น