สรุปสภาวะตลาดวันก่อน

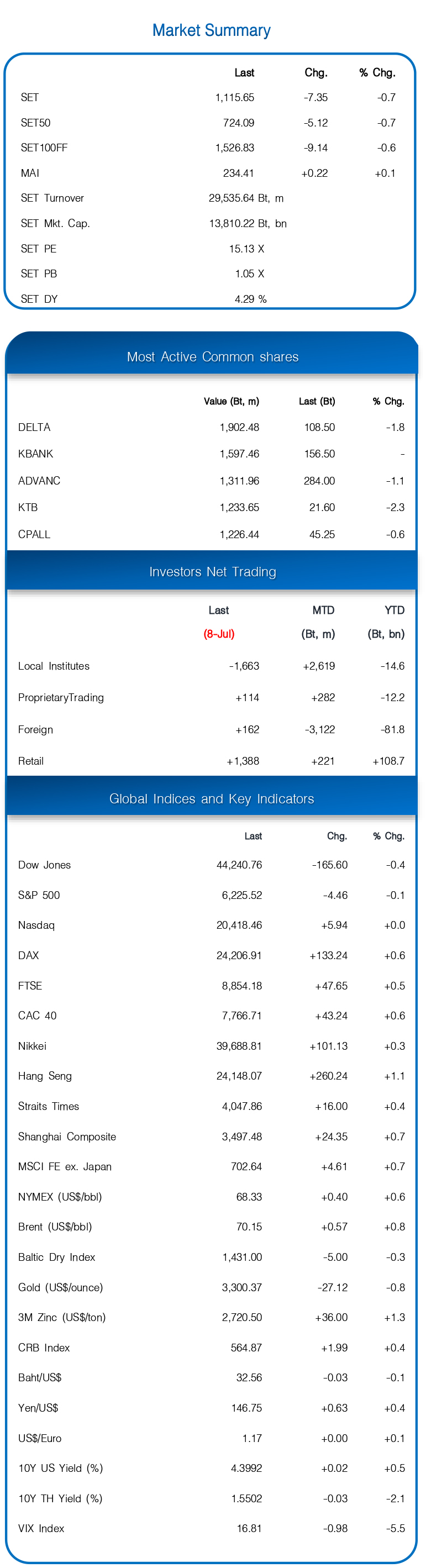

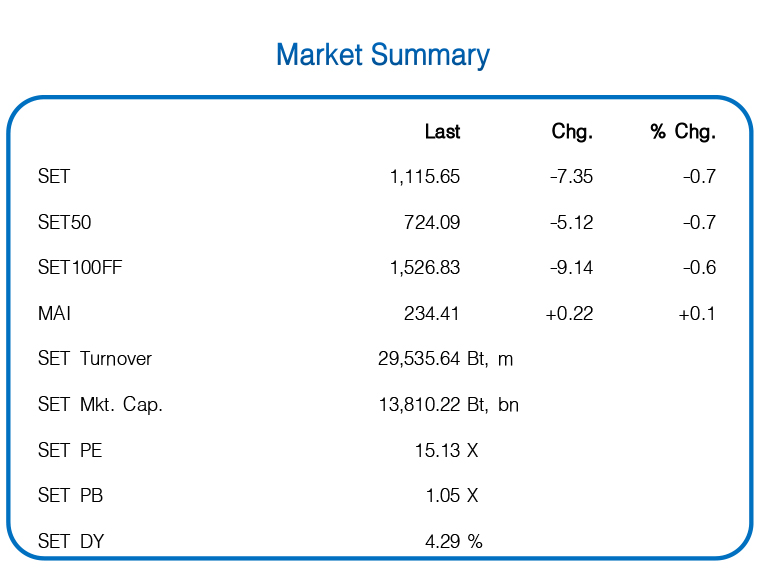

ไทยโดนภาษีสูงเท่าเดิมที่ 36%! – SET แกว่งแดนลบทั้งวันในกรอบ 1110-21 เคลื่อนไหวแย่กว่าหุ้นภูมิภาค มูลค่าซื้อขายหลุด 3 หมื่นลบ. หลังสหรัฐฯ ส่งหนังสือแจงภาษีใหม่ โดยไทยโดนภาษีสูงเท่าเดิมที่ 36% ไม่ปรับลดลงและอยู่สูงกว่าหลายปท.เพื่อนบ้าน ต่างชาติซื้อสุทธิ 162 ลบ. 2 วันติด แต่พลิก Short S50 Futures 9,596 สัญญา

ทิศทางตลาดวันนี้

หุ้นโลกวันก่อน (8 ก.ค.)

ปิดไร้ทิศทาง – หุ้นยุโรปปิดบวกต่อเนื่องจากหุ้นกลุ่มพลังงานและเฮลท์แคร์ช่วยหนุนตลาดตามทิศทางราคาน้ำมันปรับขึ้น และปัจจัยเฉพาะตัวของหุ้นบางตัว ขณะที่หุ้นสหรัฐฯ ปิดทรงถึงปรับลงเล็กน้อยยังถูกกดดันจากปธน.ทรัมป์ประกาศเรียกเก็บภาษีศุลกากรตอบโต้หลายปท.คู่ค้าสำคัญ และล่าสุดยืนยันเส้นตาย 1 ส.ค. ไม่มีการขยายเวลาออกไป ด้านราคาน้ำมันดิบ WTI +40 เซนต์ จากคาดการณ์สหรัฐฯ จะผลิตน้ำมันลดลงในปีนี้

แนวโน้มตลาดวันนี้

ไซด์เวย์ – ความกังวลภาษีการค้ายังคงปกคลุมบรรยากาศโดยรวม ล่าสุดทรัมป์เล็งจะเก็บภาษีนำเข้าทองแดง 50% (คาดจะกดดันหุ้นกลุ่ม ETRON เนื่องจากเป็นต้นทุนสำคัญของชิ้นส่วนอิเล็กทรอนิกส์) รวมทั้งเล็งจะเก็บภาษีนำเข้ายา 200% ทำให้นลท.เพิ่มความระมัดระวัง ประกอบกับตลาดยังขาดปัจจัยใหม่และติดช่วงคาบเกี่ยววันหยุด รอติดตามรายงานประชุม FED และการประกาศงบแบงก์ แนวรับ 1110, 1100 แนวต้าน 1130

กลยุทธ์การลงทุน

เลือกเทรดดิ้งสั้น-สะสมลงทุน – แนะเลือกเทรดดิ้งสั้น / สะสมเพื่อถือลงทุน เล็งเป้า SET ขึ้นทดสอบ 1140, 1160 หากหลุด 1100 ใครทุนสูงควร Stop Loss

ประเด็นหุ้นน่าสนใจ : หุ้นเด่นสัปดาห์นี้ ERW, NSL / หุ้นเด่น ก.ค. ADVANC, BAM, GULF, HANA, PR9, PRM ทางเลือกลงทุนหุ้นตปท.ผ่าน DR แนะนำ NINTENDO19, TRIPCOM80 / แนะหลีกเลี่ยงหุ้น Global Play กลุ่ม ETRON, FOOD, AGRI, IE แต่หุ้นเชิงรับที่อิงศก.ในปท.มีปันผลสูงคาดจะ Outperform ADVANC, DMT, EGCO, ICHI, KTB, MC, NEO, PROSPECT, SCCC / Bond Yields ปรับลงดีต่อหุ้นโรงไฟฟ้า GULF, GPSC, EGCO ไฟแนนซ์ MTC, TIDLOR, BAM / ครม.อนุมัติงบกระตุ้นศก.ล็อตแรก 1.15 แสนลบ.โครงสร้างพื้นฐาน CK, STECON, SCC, SCCC, TASCO ท่องเที่ยว ERW, CENTEL ค้าปลีก CPALL, CPAXT, BJC / หุ้นตั้งรับความไม่แน่นอนรอบด้าน รพ. BDMS, PR9 อาหาร NSL, CPF, TFG ปันผล KTB, PTT, ADVANC, SIRI, BAM, MC, FM / หุ้นใหญ่ Deep Value KTB, CPALL, CPN, MTC, CPF, BDMS, WHA

หุ้นแนะนำประจำวัน

COM7 – คาดกำไร 2Q25F โตแข็งแกร่ง +22% YoY อยู่ที่ 915 ลบ. อานิสงส์การเติบโตของยอดขายมือถือ-แท็บเล็ต-ผลิตภัณฑ์อื่นๆ +12% YoY แตะ 2.06 หมื่นลบ. และบริการ Ufund, แนวโน้ม Q3 ดีต่อจากฐานที่ต่ำและการเร่งขยายสาขา, เป้าพื้นฐาน 28 บ.

ข่าวเด่น