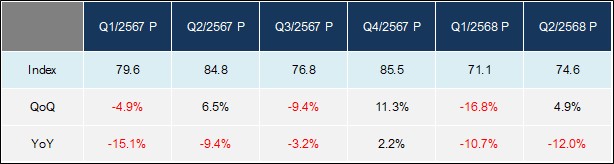

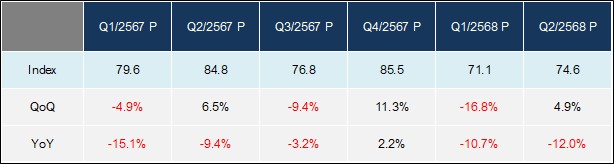

ศูนย์ข้อมูลอสังหาริมทรัพย์ (REIC) ธนาคารอาคารสงเคราะห์ (ธอส.) จัดทำบทวิเคราะห์ เรื่อง “ดัชนีรวมตลาดอสังหาริมทรัพย์ (หมวดที่อยู่อาศัย) ของประเทศไทย ไตรมาส 2 ปี 2568” พบว่า ดัชนีอยู่ที่ระดับ 74.6 จุด ลดลงร้อยละ -12.0 เมื่อเทียบกับช่วงเดียวกันของปีก่อน (YoY) ซึ่งสะท้อนถึงการชะลอตัวทั้งด้านอุปสงค์และอุปทานในตลาดที่อยู่อาศัย อย่างไรก็ตาม เมื่อเปรียบเทียบกับไตรมาสก่อน (QoQ) ดัชนีกลับปรับตัวเพิ่มขึ้นร้อยละ 4.9 เนื่องจากไตรมาส 2 ปี 2568 ตลาดอสังหาริมทรัพย์ได้รับแรงกระตุ้นจากมาตรการกระตุ้นเศรษฐกิจของภาครัฐ โดยเฉพาะมาตรการลดค่าธรรมเนียมการโอนและการจดจำนองเหลือประเภทร้อยละ 0.01 สำหรับที่อยู่อาศัยราคาต่ำกว่า 7 ล้านบาท และมาตรการผ่อนคลายเกณฑ์ LTV ชั่วคราวของธนาคารแห่งประเทศไทย ที่ครอบคลุมสินเชื่อที่อยู่อาศัยทุกระดับราคา มาตรการทั้งสองนี้ช่วยสนับสนุนให้ภาคอสังหาริมทรัพย์ทยอยฟื้นตัวในไตรมาสนี้ โดยมีรายละเอียดดังต่อไปนี้

ดัชนีตลาดอสังหาริมทรัพย์ (หมวดที่อยู่อาศัย) ของประเทศไทย ในไตรมาส 2 ปี 2568 พบว่า อยู่ที่ระดับ 74.6 ลดลงร้อยละ -12.0 เมื่อเทียบกับช่วงเดียวกันของปีก่อน (YoY) โดยเป็นการลดลงทั้งในด้านของอุปสงค์และอุปทาน โดยด้านอุปสงค์ของที่อยู่อาศัย พบว่า หน่วยการโอนกรรมสิทธิ์ที่อยู่อาศัยในกรุงเทพ ฯ และปริมณฑล ลดลงร้อยละ -16.2 แต่เมื่อเทียบกับไตรมาสก่อน (QoQ) เพิ่มขึ้นร้อยละ 16.5 เป็นผลมาจาก 2 มาตรการสำคัญ ได้แก่ มาตรการลดค่าธรรมเนียมการโอนและจดจำนองเหลือประเภท ร้อยละ 0.01 และมาตรการผ่อนคลายเกณฑ์ LTV ชั่วคราวจากธนาคารแห่งประเทศไทย ที่ครอบคลุมสินเชื่อที่อยู่อาศัยทุกระดับราคา ในด้านอุปทาน พบว่า ที่อยู่อาศัยสร้างเสร็จจดทะเบียนอาคารชุดในกรุงเทพ ฯ และปริมณฑลลดลงร้อยละ -42.9 และดัชนีความเชื่อมั่นผู้ประกอบการลดลง -12.9 จุด เมื่อเทียบกับช่วงเดียวกันของปีก่อน (YoY) (รายละเอียดตามตารางที่ 1 และแผนภูมิที่ 1 และ 2)

ตารางที่ 1 ดัชนีรวมตลาดอสังหาริมทรัพย์ (หมวดที่อยู่อาศัย) ของประเทศไทย (ปี 2555 = 100.0)

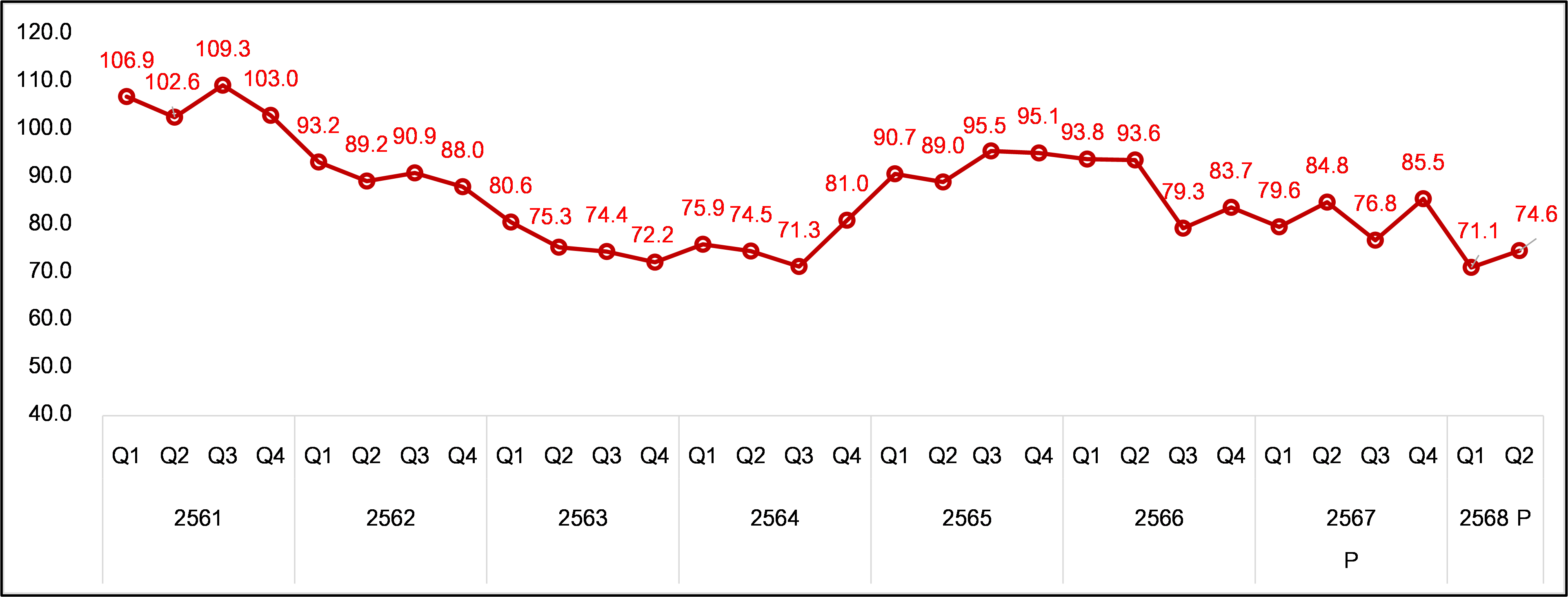

แผนภูมิที่ 1 ดัชนีรวมตลาดอสังหาริมทรัพย์ (หมวดที่อยู่อาศัย) ของประเทศไทย (ปี 2555 = 100.0)

ที่มา : ศูนย์ข้อมูลอสังหาริมทรัพย์ ธนาคารอาคารสงเคราะห์

วิธีการจัดทำข้อมูล

ศูนย์ข้อมูลอสังหาริมทรัพย์ ธนาคารอาคารสงเคราะห์ ได้พัฒนา “ดัชนีรวมตลาดอสังหาริมทรัพย์ (หมวดที่อยู่อาศัย) ของประเทศไทย” ด้วยการจัดทำดัชนีเชิงปริมาณ (Quantity index) แบบวิธีการวัดค่ากลางของข้อมูลค่าเฉลี่ยเรขาคณิต (Geometric Mean) และใช้แบบจำลองในการพยากรณ์ด้วยการวิเคราะห์การถดถอยพหุคูณ (Multiple Linear Regression) โดยใช้ข้อมูลทั้งด้านอุปสงค์และด้านอุปทานในพื้นที่กรุงเทพฯ-ปริมณฑล ซึ่งประกอบด้วยตัวแปรดังต่อไปนี้

1. ชุดตัวแปรอิสระมีจำนวน 6 ตัวแปร

1) ข้อมูลโอนกรรมสิทธิ์ที่อยู่อาศัย ซึ่งเป็นข้อมูลที่เป็นตัวแปรด้านอุปสงค์

2) อัตราดูดซับบ้านจัดสรร ซึ่งเป็นข้อมูลที่เป็นตัวแปรด้านอุปสงค์

3) อัตราดูดซับอาคารชุด ซึ่งเป็นข้อมูลที่เป็นตัวแปรด้านอุปสงค์

4) ข้อมูลที่อยู่อาศัยสร้างเสร็จจดทะเบียน ซึ่งเป็นข้อมูลที่เป็นตัวแปรด้านอุปทาน

5) จำนวนพื้นที่ที่ได้รับอนุญาตก่อสร้างที่อยู่อาศัย ซึ่งเป็นข้อมูลที่เป็นตัวแปร

ด้านอุปทาน

6) ดัชนีความเชื่อมั่นผู้ประกอบการ ซึ่งเป็นข้อมูลที่เป็นตัวแปรด้านอุปทานและอุปสงค์

2. ชุดตัวแปรตามมีจำนวน 1 ตัวแปร ได้แก่ “ดัชนีรวมตลาดอสังหาริมทรัพย์ (หมวดที่อยู่อาศัย)” ที่จัดทำขึ้นดัชนีรวมตลาดอสังหาริมทรัพย์ (หมวดที่อยู่อาศัย) ของประเทศไทย พัฒนาขึ้นเป็นรายไตรมาส

เริ่มตั้งแต่ไตรมาส 4 ปี 2564 โดยใช้ข้อมูลทั้งด้านอุปสงค์และด้านอุปทาน ปี 2552 – 2560 มาพัฒนาดัชนี และใช้ดัชนีปี 2555 เป็นปีฐาน

ดัชนีรวมตลาดอสังหาริมทรัพย์ (หมวดที่อยู่อาศัย) ปี 2568 ศูนย์ข้อมูลอสังหาริมทรัพย์ คาดการณ์ภายใต้ 3 สถานการณ์ โดยในกรณีฐาน (Base Case) ดัชนีคาดว่าจะอยู่ที่ระดับ 79.0 จุด ลดลงร้อยละ -3.3 จากปี 2567 การปรับตัวลดลงเล็กน้อยนี้สะท้อนถึงภาวะตลาดที่ยังคงเผชิญแรงกดดันบางส่วน แต่ได้รับแรงพยุงจากมาตรการกระตุ้นเศรษฐกิจของภาครัฐ ทั้งมาตรการลดค่าธรรมเนียมการโอนและจดจำนอง มาตรการผ่อนคลายเกณฑ์ LTV ชั่วคราว แนวโน้มอัตราดอกเบี้ยที่มีทิศทางลดลง และนโยบายสินเชื่อดอกเบี้ยต่ำของภาครัฐ จะช่วยเพิ่มโอกาสในการเข้าถึงสินเชื่อเพื่อที่อยู่อาศัยของประชาชน อย่างไรก็ตาม หากปัจจัยบวกดังกล่าวส่งผลในระดับสูงสุด เศรษฐกิจฟื้นตัวเร็ว กำลังซื้อผู้บริโภคปรับตัวดีขึ้น และการท่องเที่ยวกลับมาขยายตัวต่อเนื่อง ดัชนีมีโอกาสปรับเพิ่มขึ้นสู่ระดับ 86.9 จุด หรือขยายตัวร้อยละ 6.4 ซึ่งถือเป็นกรณีดีที่สุด (Best Case) ในทางกลับกัน หากเศรษฐกิจชะลอตัวแรงจากผลกระทบภายนอก อาทิ มาตรการภาษีของสหรัฐฯ ที่กดดันรายได้ของ SMEs ลูกจ้าง และผู้ประกอบอาชีพอิสระ รวมถึงการลงทุนภาคอสังหาริมทรัพย์ชะลอตัวจากปัญหาหน่วยเหลือขายสะสม การเข้มงวดในการปล่อยสินเชื่อของสถาบันการเงิน ผู้ประกอบการขนาดกลางและขนาดเล็กยังเผชิญความเสี่ยงด้านสภาพคล่องเพิ่มขึ้นจากการเลื่อนชำระหนี้หุ้นกู้และข้อจำกัดในการระดมทุน ตลอดจนการท่องเที่ยวที่ชะลอตัว ดัชนีอาจลดลงเหลือเพียง 71.2 จุด หรือติดลบร้อยละ -12.9 ซึ่งเป็นกรณีเลวร้ายที่สุด (Worst Case) ของปี 2568 (รายละเอียดตามตารางที่ 2 และแผนภูมิที่ 3)

ข่าวเด่น