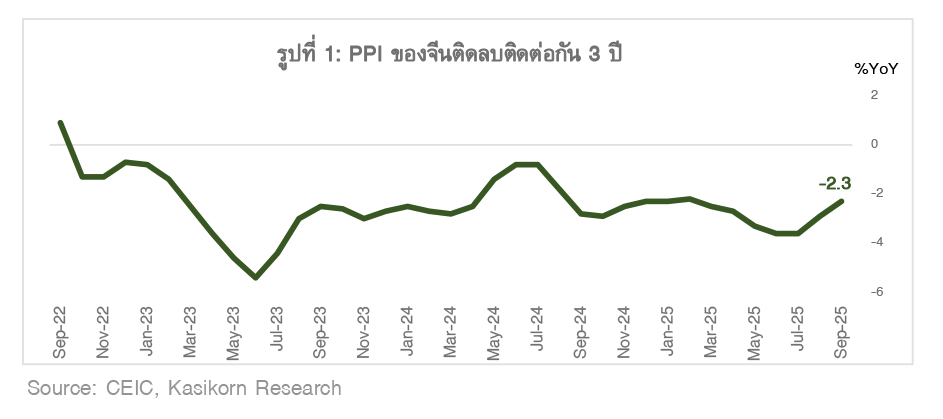

ในเดือนก.ย.68 ดัชนีราคาผู้ผลิต (PPI) ของจีนหดตัวติดต่อกันเป็นเดือนที่ 36 อยู่ที่ -2.3%YoY โดยอัตราการหดตัวลดลงจากเดือนส.ค.68 ที่ -2.9% (รูปที่ 1) เนื่องจากราคาสินค้าประเภทโลหะ (Ferrous metal) ปรับดีขึ้นจากนโยบาย Anti-Involution ของจีนที่ต้องการเข้ามาแก้ไขปัญหากำลังการผลิตส่วนเกินของจีน โดยผลผลิตเหล็ก (Steel Production) เริ่มทยอยปรับลดลง

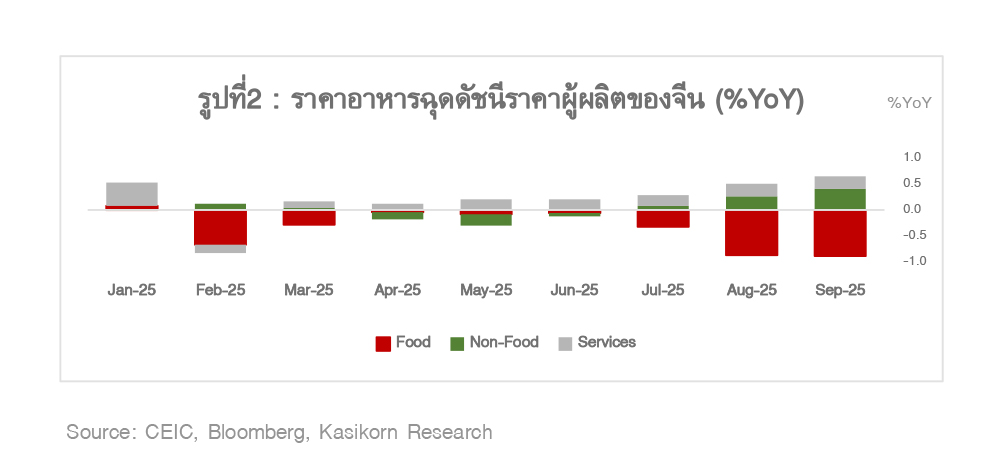

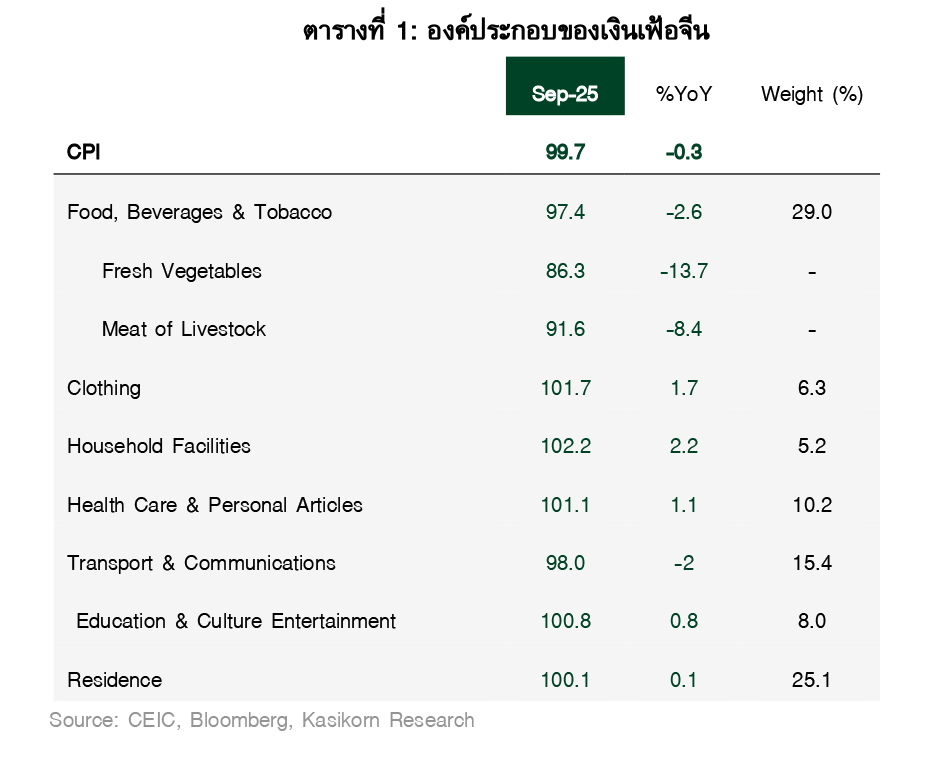

ขณะที่ดัชนีราคาผู้บริโภค (CPI) ของจีนหดตัวติดต่อกันเป็นเดือนที่ 2 อยู่ที่ -0.3%YoY ได้รับปัจจัยกดดันจากราคาสินค้าประเภทของอาหารเป็นหลัก โดยเฉพาะราคาเนื้อสัตว์ (-4.2%YoY) และราคาไข่ (-7.7%YoY) (รูปที่ 2) อย่างไรก็ดี ดัชนีราคาผู้บริโภคพื้นฐาน (Core CPI) ปรับตัวดีขึ้นอยู่ที่ 1.0% YoY โดยราคาสินค้าประเภทเครื่องใช้ในบ้านเพิ่มขึ้น 2.2%YoY สะท้อนว่ามาตรการของเก่าแลกของใหม่ (Trade in) เข้ามาช่วยหนุนการบริโภคได้บางส่วน

ศูนย์วิจัยกสิกรไทยมองว่าในระยะข้างหน้าปัญหาเงินฝืดจะยังเป็นปัจจัยกดดันเศรษฐกิจจีน แม้ทางการจะทยอยออกนโยบายมาเพื่อแก้ไขปัญหากำลังการผลิตส่วนเกิน แต่สถานการณ์สงครามการค้าที่ตึงเครียดขึ้น และยังมีความไม่แน่นอนสูงจะยังเป็นปัจจัยที่ทำให้สินค้าบางส่วนถูกนำมาลดราคาในจีนสะท้อนจากดัชนีราคาผู้ผลิตในส่วนของสินค้าบริโภคยังคงอยู่ในระดับต่ำ นอกจากนี้ ปัญหาในภาคอสังหาริมทรัพย์ที่ยังคงอยู่จะยังฉุดรั้งความเชื่อมั่นผู้บริโภคในจีน ขณะที่มาตรการกระตุ้นเศรษฐกิจในส่วนของการบริโภคขนาดใหญ่คาดยังไม่เกิดขึ้น

ทั้งนี้ ติดตามการประกาศตัวเลข GDP ไตรมาส 3/2568 ของจีนในวันที่ 20 ต.ค.68 นี้ และจีนจะเริ่มมีการประชุม 4th plenum ในวันที่ 20-23 ต.ค.68 โดยคาดว่าจะมีการเปิดเผยแผนพัฒนาเศรษฐกิจ และสังคมแห่งชาติฉบับที่ 15

ข่าวเด่น