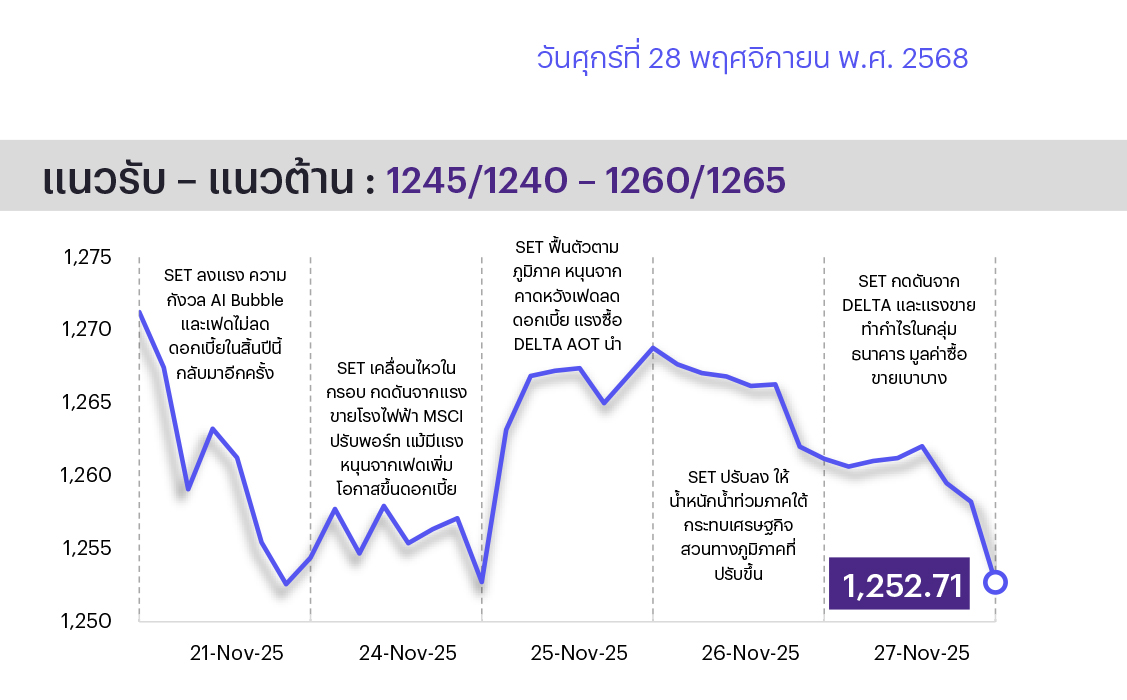

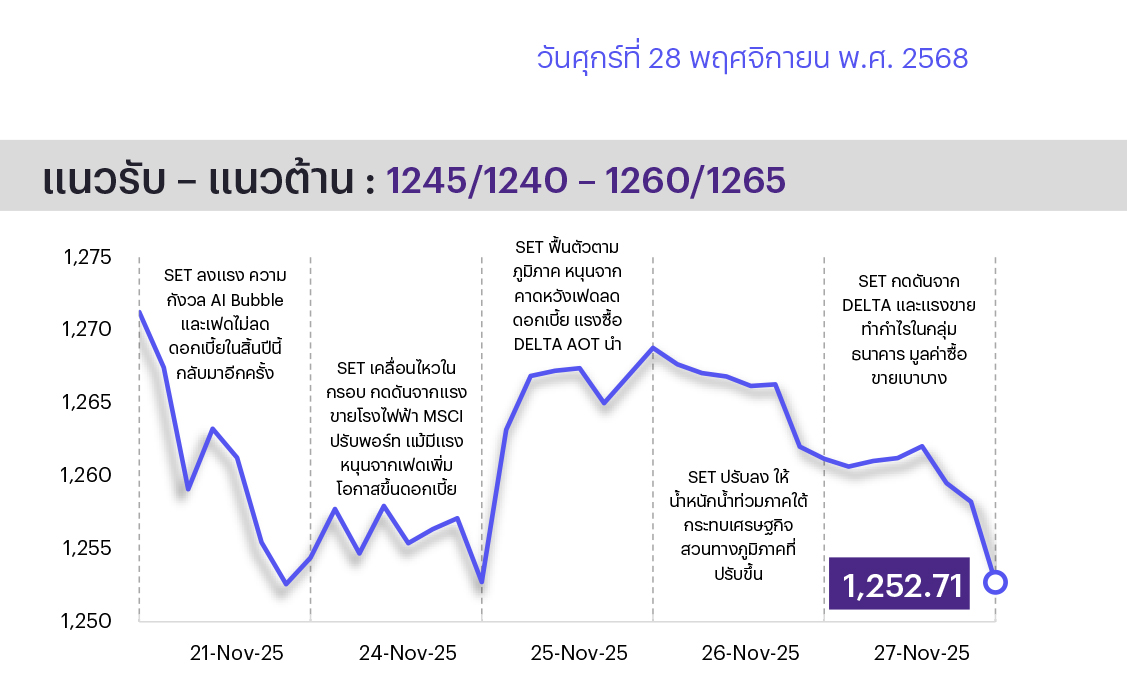

คาดตลาดแกว่งซึมในกรอบแคบ มูลค่าซื้อขายคาดเบาบางต่อ ปัจจัยในประเทศเริ่มดีขึ้นหลังน้ำท่วมภาคใต้เริ่มคลี่คลาย โดยคาด ครม. จะพิจารณามาตรการเยียวยาในสัปดาห์หน้า ขณะที่ปัจจัยต่างประเทศสัปดาห์หน้าให้น้ำหนักไปที่การรายงานดัชนี PCE สหรัฐฯ เดือน ก.ย. ซึ่งจะบ่งชี้แนวโน้มดอกเบี้ยเฟด ทางเทคนิคดัชนีหลุดเส้น 200 วันลงมาทดสอบใกล้ Low เดิม หากไม่หลุดอาจรีบาวด์ได้เพียงระยะสั้น แต่หากหลุดมีโอกาสร่วงลงต่อเนื่อง แนวรับ 1245/1240 แนวต้าน 1260/1265

ประเด็นสำคัญ

• สศค. เผยภาวะ ศก. ไทยใน ต.ค. 2568 ได้รับปัจจัยสนับสนุนจากการส่งออกที่ขยายตัวต่อเนื่อง 16 เดือนและภาคการท่องเที่ยวในประเทศ ขณะที่การลงทุนภาคเอกชนและจำนวน นทท. ต่างชาติชะลอตัว ปัจจัยที่ต้องติดตามต่อไปคือผลของนโยบาย Quick Big Win ใน 4Q68 และผลกระทบจากน้ำท่วมภาคใต้

• กกพ. เผยมี 13 ผู้ผลิตไฟฟ้าในภาคใต้ตอนล่างแจ้งปลดระบบชั่วคราว รวม 1,636MW ส่วนใหญ่เป็นกำลังการผลิตของ กฟผ. รวม 1,514MW มีผลกระทบจำกัดต่อ GULF

• ม. หอการค้าไทยประเมิน ศก. ภาคใต้ติดลบใน 4Q68 และสูญเสียรายได้จากการท่องเที่ยวจำนวนมาก โดยเฉพาะ นทท. มาเลเซียและสิงคโปร์ที่จะชะลอลง มูลค่าความเสียหายคาดว่าจะรุนแรงกว่าในอดีต เทียบกับ ในปี 2543 และ 2553 ที่เสียหาย 1 และ 2 หมื่นลบ. ตามลำดับ

• Toyota เผยการผลิตรถยนต์ทั่วโลกใน ต.ค. 2568 เพิ่มขึ้น 3.8%YoY ที่ 926,987 คัน ทำสถิติสูงสุดในรอบเกือบ 2 ปี จากความต้องการรถ Hybrid ในอเมริกาเหนือ ส่วนยอดขายทั่วโลกเพิ่มขึ้น +2.1%YoY ที่ 922,087 คัน จากสหรัฐฯ และอินเดีย ส่วนจีนและญี่ปุ่นยอดขายลดลง

• กำไรภาคอุตสาหกรรมจีนใน ต.ค. 2568 ลดลง 5.5%YoY พลิกหดตัวกดดันจากผู้ผลิตที่ต้องรับมือความไม่แน่นอนความสัมพันธ์จีน-สหรัฐฯ และคำสั่งควบคุมกำลังการผลิตส่วนเกินของรัฐบาลจีน

• ติดตามการประชุมร่วมระหว่างสมาชิกประเทศ OPEC+ ในวันที่ 30 พ.ย. 2568 Reuters รายงานที่ประชุมมีแนวโน้มจะคงมติหยุดเพิ่มการผลิตชั่วคราวใน 1Q69 และความคืบหน้าการเจรจาสันติภาพรัสเซีย-ยูเครน ซึ่งหากสำเร็จ อาจนำไปสู่การผ่อนคลายการคว่ำบาตรรัสเซีย

กลยุทธ์การลงทุน

ช่วงสั้นมอง SET จะแกว่งตัวในกรอบ 1240-1300 จุด หลังตลาดยังขาดปัจจัยชี้นำใหม่ โดยปัจจัยในประเทศที่ต้องติดตาม ได้แก่ ความคืบหน้าการเจรจาภาษีไทย-สหรัฐฯ, ดุลการค้า ต.ค., ดัชนีผลผลิตอุตสาหกรรม ต.ค. และ ครม. เศรษฐกิจพิจารณามาตรการช่วยเหลือสภาพคล่องผู้ประกอบการ SMEs และมาตรการส่งเสริมการลงทุนเร่งด่วน (BOI Fast Pass) ขณะที่ปัจจัยต่างประเทศที่ต้องติดตาม ได้แก่ ตัวเลขเศรษฐกิจสหรัฐฯ ที่สำคัญ อาทิ ดัชนี PCE และ PPI ก.ย., GDP 3Q68 (รายงานครั้งที่ 2) ดังนั้นกลยุทธ์ลงทุนจึงแนะนำให้ “Selective Buy”

ล็อกเป้าลงทุนประจำสัปดาห์

ช่วงสั้นมอง SET เคลื่อนไหวในกรอบหลังขาดปัจจัยหนุนใหม่ กลยุทธ์ลงทุนจึงแนะนำ “Selective Buy” ใน 3 ธีมหลักและ 3 ธีมเทรดดิ้งที่มีปัจจัยบวกเฉพาะตัว ดังนี้

1. หุ้น Defensive ซึ่งผลการดำเนินงานสามารถต้านทานความผันผวนภายนอก โดยเราคาด 4Q68 กำไรยังเติบโตดี YoY และแนะนำ Outperform จากแนวโน้มธุรกิจดี แนะนำ ADVANC BDMS GULF BEM BGRIM PTT

2. หุ้นปันผลคุณภาพดีซึ่งมี SET ESG Ratings A-AAA เพื่อสร้างกระแสเงินสดให้แก่พอร์ตระยะสั้น โดยคาดจะมีเงินปันผลจ่ายจากกำไรปี 2568 หลังหักเงินปันผลจ่ายระหว่างกาลแล้ว ซึ่งให้ Div. Yield เกิน 5% และเราแนะนำ Outperform ได้แก่ BAM WHA KTB AP SIRI TOP BLA

3. หุ้นที่คาดได้ประโยชน์จากเข้าสู่วัฏจักรดอกเบี้ยขาลง เราคาด กนง. จะมีการปรับลดดอกเบี้ยนโยบายปีนี้อีก 1 ครั้งในเดือน ธ.ค. และปีหน้า 2 ครั้งในช่วง 1H69 อาทิ หุ้นที่จะมีต้นทุนการเงินลดลง เพราะมีภาระหนี้สินซึ่งมีอัตราดอกเบี้ยลอยตัวสูง แนะนำ CENTEL GPSC TRUE และหุ้นที่จะมีต้นทุนการดำเนินการลดลง หรือ กำลังซื้อผู้บริโภคดีขึ้น แนะนำ AP MTC รวมทั้งหุ้นกลุ่ม REITs แนะนำ DIF FTREIT LHHOTEL

4. Trading Idea: นักลงทุนที่รับความเสี่ยงได้และต้องการเก็งกำไร แนะนำ 1) หุ้นที่คาดได้อานิสงส์บวกจาก ครม. เศรษฐกิจพิจารณามาตรการส่งเสริมการลงทุนเร่งด่วน (BOI Fast Pass) แนะนำ กลุ่มนิคมฯ (WHA AMATA) 2) หุ้นที่คาดได้ประโยชน์จากมาตรการกระตุ้นเศรษฐกิจต่างๆ ของรัฐ แนะนำ กลุ่มท่องเที่ยว (CENTEL ERW) จากมาตรการเที่ยวดีมีคืน, กลุ่มไฟแนนซ์ (BAM MTC) จากมาตรการพักหนี้และให้สินเชื่อรายย่อย และ 3) หุ้นที่คาดนำเข้าคำนวณดัชนี SET50 ในรอบ 1H69 ซึ่งจะประกาศในช่วงกลาง ธ.ค. นี้ แนะนำ SAWAD ITC

Daily Top Picks

GPSC: มีปัจจัยกระตุ้นจากราคาก๊าซฯ ที่ปรับลงและดอกเบี้ยที่มีโอกาสลดลงในช่วงถัดไป 4Q68 คาดกำไรจะทรงตัว QoQ และ YoY เนื่องจากค่า Ft ที่ลดลงจะถูกชดเชยด้วยต้นทุนก๊าซฯ ที่คาดจะลดลง ส่วนการที่บริษัทกำลังพิจารณาเข้าลงทุนในธุรกิจ Data Center ในไทยและอินเดียจะเป็น Upside ในระยะถัดไป เป้าหมายระยะสั้น 36.50 บาท

BDMS: ราคาหุ้นมีปัจจัยกระตุ้นจากแนวโน้มกำไรดีขึ้นต่อเนื่อง โดยรายได้ใน ต.ค. เติบโตเร่งตัวขึ้น 7%YoY หนุนจากการระบาดของไข้หวัดใหญ่, การเพิ่มขึ้นของกลุ่มลูกค้าประกันสุขภาพ และยังมีผู้ป่วยต่างชาติเพิ่มขึ้น ขณะที่ปี 2568 คาดกำไรปกติเติบโต 3%YoY และเติบโตต่อ 7.8%YoY ในปี 2569 เป้าหมายระยะสั้น 19.40 บาท

ข่าวเด่น