• SCB EIC ปรับเพิ่มประมาณการเศรษฐกิจไทยปี 2568 เป็น 2.1% จาก 1.8% ด้วยสองแรงหนุน

ส่งออกสินค้าขยายตัวสูง โดยเฉพาะทองคำและอิเล็กทรอนิกส์ ท่ามกลางเศรษฐกิจโลกที่รับมือภาษีนำเข้าสหรัฐฯ ได้ดีกว่าคาด

ภาครัฐมีมาตรการเร่งรัดเบิกจ่ายงบประมาณปี 2569 งบลงทุนเร่งตัวสูงตั้งแต่เดือนตุลาคม และมาตรการ “คนละครึ่งพลัส” วงเงิน 6.7 หมื่นล้านบาทช่วยหนุนการบริโภคช่วงปลายปี

• คงมุมมองเศรษฐกิจไทยปี 2569 ขยายตัวต่ำ 1.5% เครื่องยนต์แผ่วลงเกือบหมดโดยเฉพาะส่งออก

ส่งออกจะกลับมาหดตัวจากหลายปัจจัย ทั้งผล Front-loading ที่หมดไป ความเสี่ยงภาษีนำเข้าเพิ่มเติมของสหรัฐฯ เศรษฐกิจโลกชะลอตัว และการแข่งขันสินค้าจีนรุนแรงขึ้น

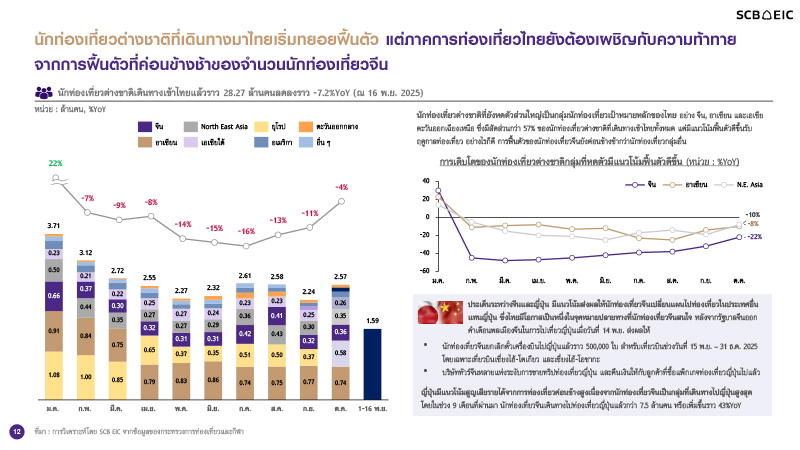

นักท่องเที่ยวต่างชาติที่เดินทางมาไทยเริ่มทยอยฟื้นตัว แต่ภาคการท่องเที่ยวยังต้องเผชิญความท้าทายจากการฟื้นตัวของนักท่องเที่ยวจีนที่ค่อนข้างช้า

• แนวโน้มดอกเบี้ยนโยบายจะยังลดได้อีกอยู่ที่ 1% ภายในครึ่งแรกของปีหน้า

เพื่อช่วยพยุงเศรษฐกิจไทยที่จะชะลอตัวแรง โดยเฉพาะช่วงครึ่งแรกของปี 2569 ท่ามกลางความไม่แน่นอนของการเมืองหลังยุบสภา และเพื่อหนุนเงินเฟ้อที่ต่ำลงมากใกล้ 0% รวมถึงช่วยลดภาวะการเงินตึงตัว โดยเฉพาะในภาคครัวเรือน/SMEs ทั้งนี้การลดดอกเบี้ยจะช่วยเสริมประสิทธิผลมาตรการแก้หนี้เฉพาะจุดที่ออกมาเพิ่มเติม

• เศรษฐกิจโลกปีนี้เติบโตได้ดีกว่าคาด แต่จะชะลอลงปีหน้าจากผลกำแพงภาษีสหรัฐฯ

มองเศรษฐกิจโลกปี 2568 จะขยายตัวดีขึ้นเป็น 2.7% (เดิม 2.5%) จากการค้าโลกเร่งตัวก่อนสหรัฐฯ บังคับใช้กำแพงภาษีใหม่ และกระแสการลงทุน AI

ปี 2569 คาดเศรษฐกิจโลกจะชะลอเหลือ 2.5% หลังภาษีสหรัฐฯ เริ่มส่งผลกระทบชัดขึ้น

• Fed มีแนวโน้มทยอยลดดอกเบี้ยอีก 25 bps ในเดือนธันวาคม และ 50 bps ในปี 2569 สวนทาง BOJ ที่จะทยอยขึ้นดอกเบี้ยสู่ 1% ด้าน PBOC และ ECB อาจคงหรือลดดอกเบี้ยต่อเพื่อพยุงเศรษฐกิจท่ามกลางความเสี่ยงสูง

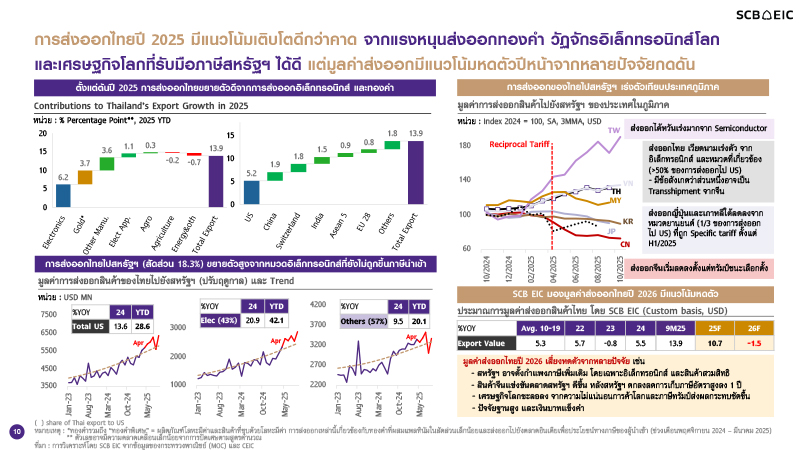

เศรษฐกิจไทยปี 2568 มีแนวโน้มขยายตัวดีขึ้น ส่งออกขยายตัวสูงและมาตรการกระตุ้นภาครัฐช่วยหนุน

SCB EIC ปรับเพิ่มประมาณการเศรษฐกิจไทยปี 2568 เป็น 2.1% (เดิม 1.8%) จากการส่งออกสินค้าที่ขยายตัวสูงกว่าคาดมาก โดยมีแรงหนุนส่งออกทองคำ วัฏจักรอิเล็กทรอนิกส์โลก และเศรษฐกิจโลกที่รับมือภาษีสหรัฐฯ ได้ดี สอดคล้องกับตัวเลข เศรษฐกิจไทยไตรมาส 3/2568 ที่ออกมาขยายตัวสูงกว่าคาดที่ 1.2%YOY โดยมีปัจจัยสนับสนุนหลักจากการส่งออกสินค้าและการลงทุนภาคเอกชน มองไปในไตรมาส 4 เศรษฐกิจไทยมีแนวโน้มขยายตัวสูงขึ้นใกล้ 1%YOY ปรับดีขึ้นจากมุมมองเดิม จากมาตรการเร่งรัดเบิกจ่ายงบประมาณปี 2569 ทั้งนี้เริ่มเห็นอัตราเบิกจ่ายเดือน ต.ค. สูงกว่าปกติมาก โดยเฉพาะงบลงทุน ด้านการบริโภคเอกชนมีแนวโน้มปรับดีขึ้นจากงบกระตุ้นเศรษฐกิจ โดยเฉพาะมาตรการคนละครึ่งพลัส วงเงิน 6.7 หมื่นล้านบาท

อย่างไรก็ดี SCB EIC มองเศรษฐกิจไทยปี 2569 ขยายตัวต่ำลง ยังคงประมาณการเดิมไว้ที่ 1.5% เครื่องยนต์เศรษฐกิจจะแผ่วลงเกือบหมด โดยเฉพาะการส่งออกมีแนวโน้มหดตัวจากหลายปัจจัย ได้แก่ (1) ผลของ Front-loading ที่ทยอยหมดไปหลังสหรัฐฯ เริ่มเก็บภาษีนำเข้าสูง (2) สหรัฐฯ อาจตั้งกำแพงภาษีเพิ่มเติม โดยเฉพาะสินค้าอิเล็กทรอนิกส์ และสินค้าสวมสิทธิ (3) เศรษฐกิจโลกชะลอลง จากความไม่แน่นอนการค้าโลกและภาษีทรัมป์ส่งผลกระทบชัดขึ้น และ (4) สินค้าจีนแข่งขันตลาดสหรัฐฯ ดีขึ้นหลังสหรัฐฯ และจีนบรรลุข้อตกลงลดอัตราภาษีสูงนาน 1 ปี

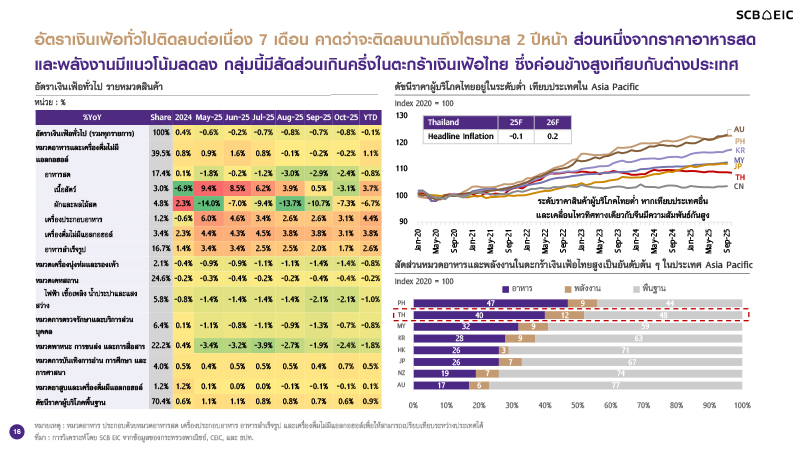

การลงทุนภาคเอกชนจะยังขยายตัวได้จากการนำเข้าเครื่องจักรและสินค้าทุน แต่อาจส่งผลดีต่อเศรษฐกิจไม่มาก เนื่องจาก Import content ของไทยสูงขึ้นมากจากอดีต สะท้อนจากการนำเข้าของไทยที่สูงขึ้นมาก โดยเฉพาะจากจีน จึงอาจไม่ได้สร้างประโยชน์ต่อภาคการผลิตไทย และเป็นความเสี่ยงเพิ่มเติมต่อประเด็น Transshipment tariff กับสหรัฐฯ ขณะที่นักท่องเที่ยวต่างชาติที่เดินทางมาไทยทยอยฟื้นตัว แต่ภาคท่องเที่ยวยังต้องเผชิญความท้าทายจากการฟื้นตัวของนักท่องเที่ยวจีนที่ค่อนข้างช้า สำหรับอัตราเงินเฟ้อทั่วไปติดลบนานต่อเนื่อง 7 เดือน และคาดว่าจะติดลบจนถึงไตรมาส 2 ปี 2569 ส่วนหนึ่งจากราคาอาหารสดและพลังงานมีแนวโน้มลดลง สินค้ากลุ่มนี้มีสัดส่วนเกินครึ่งในตะกร้าเงินเฟ้อไทย ซึ่งค่อนข้างสูงเทียบต่างประเทศ

มองดอกเบี้ยนโยบายจะทยอยลดได้อีกไปที่ 1% ภายในครึ่งแรกของปีหน้า

SCB EIC ประเมินอัตราดอกเบี้ยนโยบายจะปรับลดลงสู่ 1% ภายในครึ่งแรกของปีหน้า และทรงตัวระดับต่ำจนสิ้นปี โดยยังมีโอกาสเห็น กนง. ลดดอกเบี้ยอีกครั้งในเดือน ธ.ค. เนื่องจากเศรษฐกิจไทยมีแนวโน้มเติบโตต่ำมากต่อเนื่องจนถึงครึ่งแรกของปี 2569 และต้องเผชิญความไม่แน่นอนทางการเมืองในช่วงเลือกตั้งใหม่ ด้านอัตราเงินเฟ้อทั่วไปจะเคลื่อนไหวใกล้ 0% ตลอดปีหน้า นอกจากปัจจัยอุปทานกดดัน ยังสะท้อนภาพอุปสงค์ในประเทศอ่อนแอ ซึ่งอาจเพิ่มความเสี่ยงเงินฝืดได้ นอกจากนี้ ภาวะการเงินไทยยังตึงตัวสูง โดยเฉพาะในภาคครัวเรือนและธุรกิจ SMEs สะท้อนจากสินเชื่อที่ยังหดตัวต่อเนื่อง ทั้งนี้อัตราดอกเบี้ยนโยบายที่ปรับลดลงจะมีส่วนช่วยประคับประคองเศรษฐกิจ ลดภาระชำระหนี้ และจะเพิ่มประสิทธิผลมาตรการแก้หนี้ของภาครัฐที่ออกมาเพิ่มเติมได้

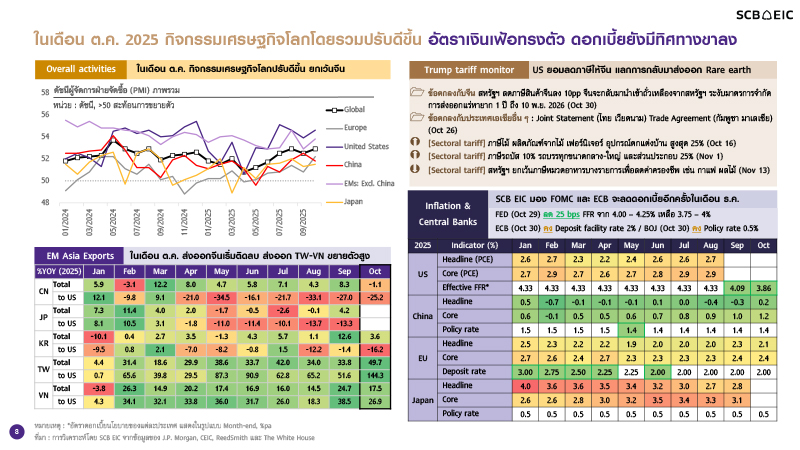

เศรษฐกิจโลกปีนี้โตดีกว่าคาด แต่จะชะลอลงปีหน้า ผลกระทบกำแพงภาษีสหรัฐฯ จะชัดเจนขึ้น

เศรษฐกิจโลกปี 2568 ขยายตัวดีกว่าคาด จากการค้าที่เร่งตัวก่อนสหรัฐฯ บังคับใช้กำแพงภาษี และเทรนด์การลงทุนที่เกี่ยวข้องกับ AI โดย SCB EIC มองว่าเศรษฐกิจโลกจะขยายตัวได้ 2.7%YOY (เดิม 2.5%YOY) เศรษฐกิจสหรัฐฯ จะได้รับผลดีจากการลงทุนที่เกี่ยวข้องกับ AI สำหรับเศรษฐกิจเอเชียจะได้รับผลดีจากการส่งออกสินค้าอิเล็กทรอนิกส์ และการ Front-load ส่งออกไปสหรัฐฯ ขณะที่เศรษฐกิจโลกปี 2569 จะชะลอลงตามการค้าโลกที่จะได้รับผลกระทบจากกำแพงภาษีสหรัฐฯ ชัดเจนขึ้น โดยเศรษฐกิจโลกปี 2569 จะขยายตัวชะลอลงอยู่ที่ 2.5%YOY โดยเฉพาะกลุ่มเศรษฐกิจเอเชียที่พึ่งพาการส่งออกไปตลาดสหรัฐฯ สูง อย่างไรก็ดี การลงทุนที่เกี่ยวข้องกับ AI แรงหนุนจากนโยบายการคลังและนโยบายการเงินที่ผ่อนคลายจะยังเป็นแรงขับเคลื่อนสำคัญของเศรษฐกิจโลกในปีหน้า

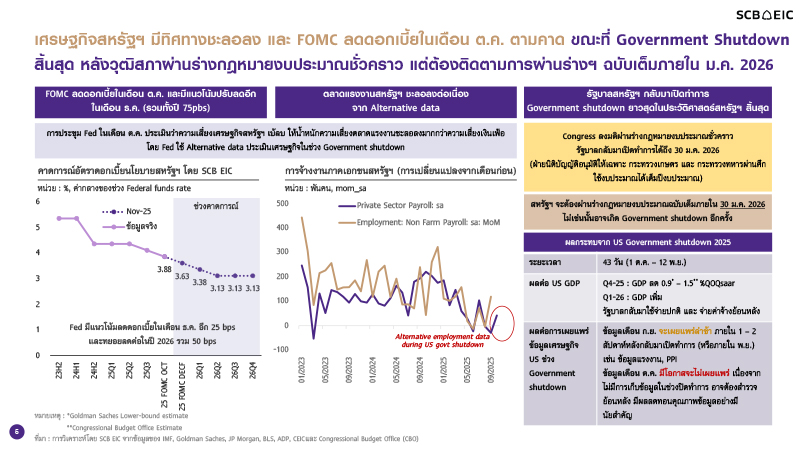

สหรัฐฯ – จีนบรรลุข้อตกลงการค้าชั่วคราว แต่นโยบายภาษีนำเข้าสหรัฐฯ ยังไม่แน่นอนสูง สหรัฐฯ-จีนเจรจาการค้าในช่วงปลายเดือน ต.ค. ตกลงลดกำแพงภาษีอัตราสูงระหว่างกันชั่วคราว และจีนจะกลับมาส่งออก Rare earth ให้ผู้ผลิตสหรัฐฯ โดยข้อตกลงนี้มีอายุ 1 ปี จึงยังต้องติดตามพัฒนาการสงครามการค้าระหว่างสองมหาอำนาจต่อไป นอกจากนี้ ศาลสูงสุดสหรัฐฯ มีโอกาสตัดสินให้การบังคับใช้กำแพงภาษีนำเข้าบางส่วนของรัฐบาลทรัมป์ไม่ชอบด้วยกฎหมาย ซึ่งจะทำให้รัฐบาลทรัมป์ต้องใช้ข้อกฎหมายอื่น ๆ ในการคงกำแพงภาษีไว้ เป็นปัจจัยเพิ่มความไม่แน่นอนของนโยบายภาษีนำเข้าสหรัฐฯ ในระยะข้างหน้า

ธนาคารกลางสหรัฐฯ (Fed) มีแนวโน้มลดดอกเบี้ยต่อเนื่องอีก 25 bps ในเดือนธันวาคม และมีแนวโน้มทยอยลดดอกเบี้ยอีก 50 bps ในปี 2569 จากทิศทางตลาดแรงงานที่ชะลอลง โดยยังต้องติดตามความเสี่ยงเงินเฟ้อเร่งตัวจากกำแพงภาษี ธนาคารกลางญี่ปุ่น (BOJ) ทยอยขึ้นดอกเบี้ยสู่ 1% ในปีหน้า โดยมีแนวโน้มคงดอกเบี้ยในช่วงที่เหลือของปีนี้ แต่จะทยอยปรับขึ้นดอกเบี้ยรวม 50 bps สู่ 1% ในปีหน้า หลังข้อมูลการปรับเพิ่มค่าจ้างชัดเจนขึ้นช่วงต้นปีหน้า ธนาคารกลางหลักอื่น ๆ รักษานโยบายการเงินในระดับผ่อนคลาย รับมือความเสี่ยงในปีหน้า ธนาคารกลางจีน (PBOC) มีแนวโน้มลดดอกเบี้ยอีก 10 bps ในปีนี้ และรวมอีก 20 bps ในปี 2569 เพื่อสนับสนุนเศรษฐกิจจีน ขณะที่ธนาคารกลางยุโรป (ECB) มีแนวโน้มคงดอกเบี้ยที่ 2%

อ่านต่อบทวิเคราะห์ฉบับเต็ม... https://www.scbeic.com/th/detail/product/eic-monthly-1125

โดย : ศูนย์วิจัยเศรษฐกิจและธุรกิจ ธนาคารไทยพาณิชย์ (SCB EIC) SCB EIC Online : www.scbeic.com Line : @scbeic

ข่าวเด่น