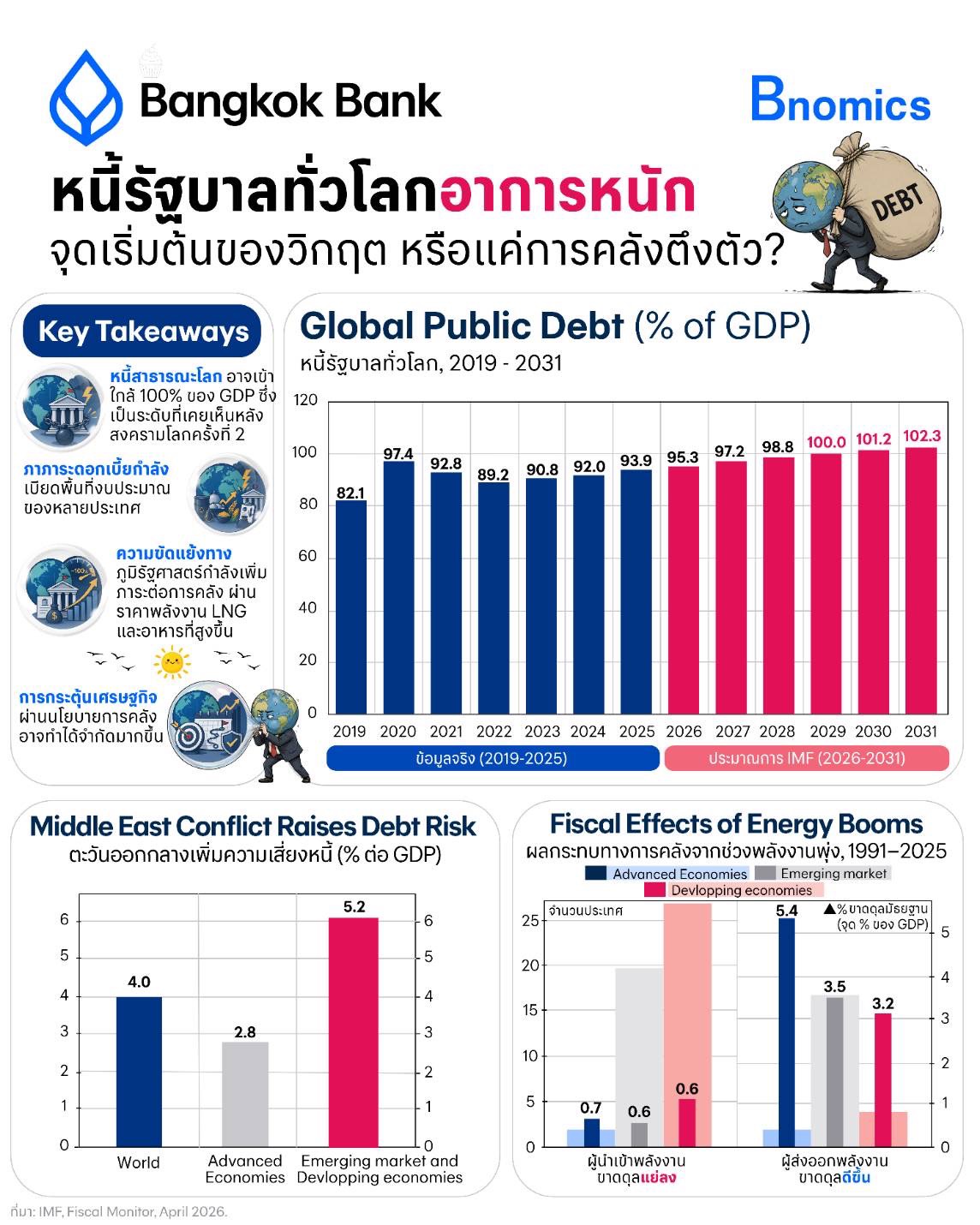

• หนี้สาธารณะโลกไม่ได้เป็นแค่ตัวเลขบนงบดุลอีกต่อไป แต่กำลังกลายเป็นข้อจำกัดสำคัญของรัฐบาลต่อการรับมือวิกฤตรอบใหม่

• IMF ประเมินว่าหนี้ภาครัฐโลกในปี 2029 อาจเข้าใกล้ 100% ของ GDP ซึ่งเป็นระดับที่เคยเห็นหลังสงครามโลกครั้งที่ 2

• ภาระดอกเบี้ยกำลังเบียดพื้นที่งบประมาณของหลายประเทศ

• ความขัดแย้งทางภูมิรัฐศาสตร์กำลังเพิ่มภาระต่อการคลัง ผ่านราคาพลังงาน LNG และอาหารที่สูงขึ้น

• การกระตุ้นเศรษฐกิจผ่านนโยบายการคลังอาจทำได้จำกัดมากขึ้น

หนี้โลกวันนี้: ปัญหาไม่ใช่แค่ “หนี้สูง” แต่คือ “รัฐบาลเริ่มมีทางเลือกน้อยลง”

เศรษฐกิจโลกวันนี้เหมือนกำลังอยู่ในยุคที่ทุกปัญหาต้องใช้เงินแก้ แต่โลกกำลังขาดคือ ขีดความสามารถทางการคลัง

ข้อมูลจาก IMF Fiscal Monitor เดือนเมษายน 2026 ชี้ว่า หนี้ภาครัฐทั่วโลกเพิ่มขึ้นแตะ 94% ของ GDP ในปี 2025 ขณะที่การขาดดุลการคลังทั่วโลกยังอยู่ใกล้ 5% ของ GDP และ หนี้โลกอาจเข้าใกล้ 100% ของ GDP ภายในปี 2029 ซึ่งเป็นระดับที่โลกเคยเห็นครั้งล่าสุดหลังสงครามโลกครั้งที่ 2

สิ่งที่น่ากังวลอาจไม่ใช่แค่หนี้สูง แต่คือ หนี้ยังเพิ่มขึ้น ในช่วงที่รัฐบาลทั่วโลกกำลังเจอรายจ่ายระยะยาวพร้อมกันหลายด้าน

• สังคมสูงวัย

• งบกลาโหม

• การลงทุนด้าน climate transition

• ความมั่นคงทางพลังงาน

• ต้นทุนสาธารณสุข

• รวมถึงนโยบายอุตสาหกรรมยุคใหม่

ในอดีต เมื่อเกิดวิกฤตรัฐบาลจำนวนมากยังสามารถอัดงบประมาณขนาดใหญ่เพื่อพยุงเศรษฐกิจ แล้วค่อยกลับมาจัดการหนี้ภายหลัง แต่วันนี้วิธีคิดแบบนั้นอาจจะเป็นไปได้ยาก

ดอกเบี้ย: เมื่อหนี้เริ่มกินพื้นที่งบประมาณ

แรงกดดันสำคัญของหนี้โลกในวันนี้ ไม่ได้มาจากยอดหนี้เพียงอย่างเดียว แต่มาจาก “ต้นทุนของการแบกรับหนี้”

ในช่วงที่อัตราดอกเบี้ยสูงขึ้น รัฐบาลจำนวนมากต้องออกพันธบัตรใหม่ เพื่อ refinance หนี้เดิมด้วยต้นทุนที่แพงกว่าเดิม ทำให้ภาระดอกเบี้ยเพิ่มขึ้นอย่างรวดเร็ว

IMF ประเมินว่า รายจ่ายดอกเบี้ยของรัฐบาลทั่วโลกเพิ่มจากประมาณ 2% เป็นเกือบ 3% ของ GDP ภายในเวลาเพียง 4 ปี

ตัวเลขอาจดูเพิ่มขึ้นไม่มากแต่ในเชิงงบประมาณถือว่าสำคัญมาก

เพราะรายจ่ายดอกเบี้ยไม่ใช่การสร้างถนน โรงเรียน โรงพยาบาล โครงสร้างพื้นฐาน หรือการสร้างผลิตภาพใหม่ให้กับเศรษฐกิจ แต่เป็นกลายเป็นต้นทุนจากการกู้ในอดีต ที่เบียดพื้นที่งบประมาณของอนาคต

สำหรับประเทศพัฒนาแล้ว ภาระนี้ทำให้การจัดสรรงบประมาณระหว่างบำนาญ กลาโหม สาธารณสุข และการเปลี่ยนผ่านพลังงานสะอาดยากขึ้น

สำหรับประเทศเกิดใหม่ ต้นทุนชำระหนี้ที่สูงขึ้นอาจเบียดงบลงทุนโครงสร้างพื้นฐานและงบสังคม

ส่วนประเทศรายได้น้อย ความเสี่ยงยิ่งเพิ่มขึ้น เพราะรายได้รัฐจำนวนมากอาจถูกใช้ไปกับการจ่ายดอกเบี้ยจนเหลืองบประมาณน้อยลงสำหรับการพัฒนาเศรษฐกิจ

คำถามทางการคลังจึงเริ่มเปลี่ยนจาก รัฐบาลยังกู้ได้หรือไม่? ไปสู่ รัฐบาลต้องเสียอะไร เพื่อให้ยังกู้ต่อไปได้?

วิกฤตพลังงาน : แรงกดดันใหม่ทางการคลัง

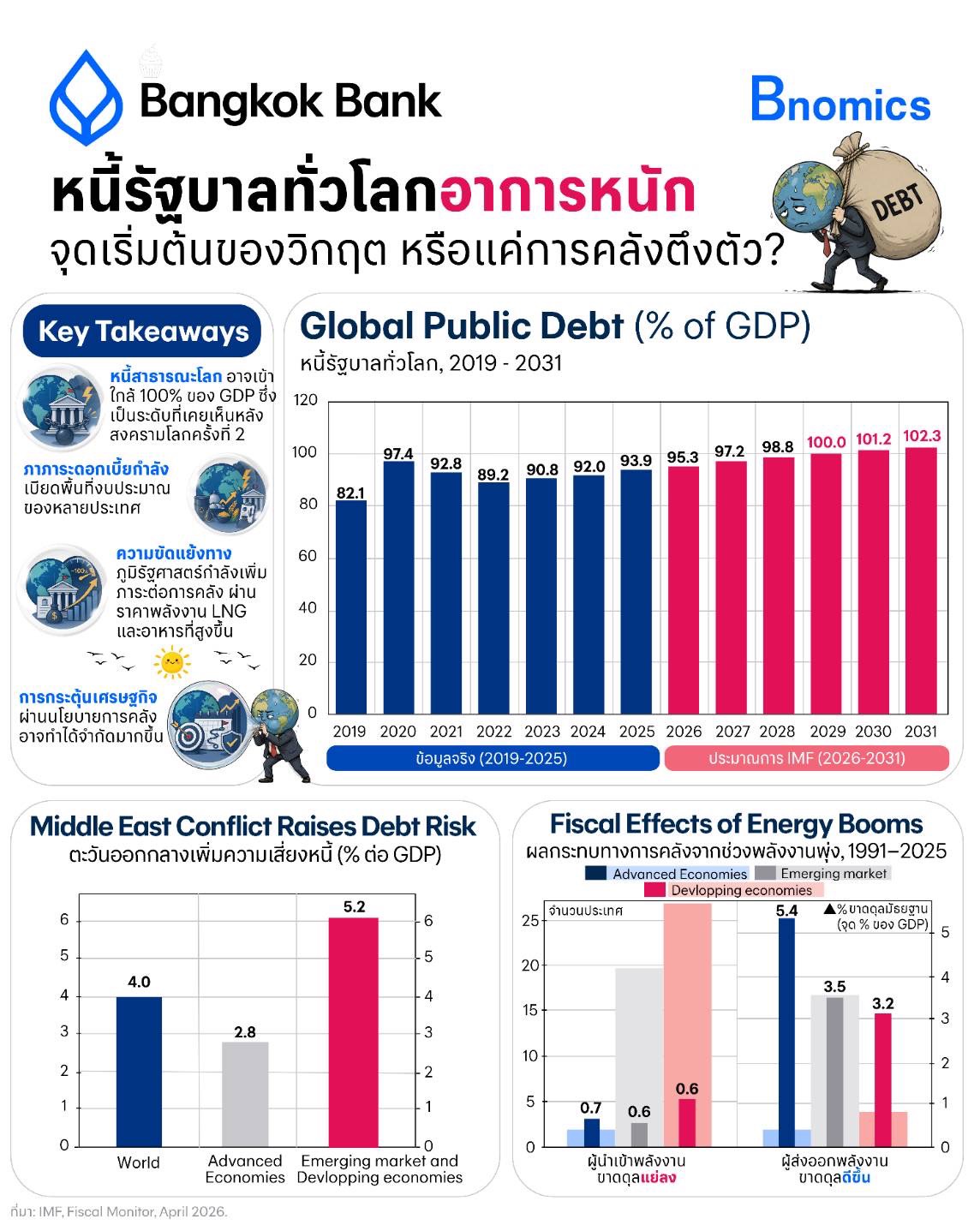

ความขัดแย้งในตะวันออกกลางกำลังเพิ่มแรงกดดันต่อเศรษฐกิจโลก ผ่านราคาน้ำมัน LNG และอาหารที่สูงขึ้น และผลกระทบไม่ได้หยุดแค่ค่าครองชีพหรือกำไรของธุรกิจ แต่กำลังย้อนกลับมากดดันฐานะการคลังของรัฐบาลด้วย

สำหรับประเทศที่พึ่งพาการนำเข้าพลังงาน ผลกระทบส่งผ่านค่อนข้างตรงไปตรงมา เมื่อราคาพลังงานสูงขึ้น รัฐบาลมักต้องเข้ามาช่วยเหลือผ่านเงินอุดหนุน การลดภาษี การควบคุมราคา หรือมาตรการช่วยเหลือประชาชน ซึ่งเท่ากับการย้ายต้นทุนจากตลาดพลังงานโลก เข้ามาอยู่บนงบดุลของภาครัฐ

ดังนั้น วิกฤตพลังงานจึงไม่ได้เป็นแค่ปัญหาเงินเฟ้ออีกต่อไป แต่กำลังกลายเป็นปัญหาทางการคลังด้วยเช่นกัน

ยิ่งความขัดแย้งยืดเยื้อ รัฐบาลก็ยิ่งเผชิญแรงกดดันจากการขาดดุลที่สูงขึ้น ต้นทุนกู้ยืมที่แพงขึ้น และความยืดหยุ่นในการดำเนินนโยบายที่ลดลง

ทั้งที่ความยืดหยุ่นทางการคลังเป็นสิ่งจำเป็นมากที่สุดในช่วงนี้

รัฐบาลกำลังเจอทางเลือกทางนโยบายที่ยากขึ้น

ในช่วงโควิด-19 ทางเลือกค่อนข้างชัดเจน คือรัฐบาลต้องใช้จ่ายอย่างมากเพื่อป้องกันเศรษฐกิจทรุดตัว

แต่วันนี้ สมดุลของนโยบายซับซ้อนขึ้นมาก

หากกระตุ้นเศรษฐกิจมากเกินไป อาจทำให้ขาดดุลสูง หนี้เพิ่ม และเงินเฟ้ออยู่สูงนานขึ้น

แต่หากรัดเข็มขัดเร็วไป ก็อาจกระทบการเติบโต การจ้างงาน และแรงกดดันทางสังคม

IMF เตือนว่า มาตรการการคลังที่เกินกว่ามาตรการพยุงเศรษฐกิจและการช่วยเหลือแบบตรงจุด อาจทำให้เงินเฟ้อและดอกเบี้ยอยู่ในระดับสูงนานกว่าที่ตลาดคาด

ความท้าทายจึงไม่ใช่แค่การลดรายจ่าย

แต่คือการฟื้นความน่าเชื่อถือทางการคลัง โดยไม่ทำลายแรงส่งของเศรษฐกิจ ซึ่งต้องอาศัยการจัดลำดับความสำคัญของงบประมาณให้ชัดเจน การวางจังหวะนโยบายที่เหมาะสม และการแยกให้ชัดระหว่างมาตรการชั่วคราวกับภาระรายจ่ายถาวร

พื้นที่ทางการคลัง: หลักยึดใหม่ของเสถียรภาพ

ประเทศที่มีกรอบวินัยการคลังน่าเชื่อถือ มีกลไกช่วยเหลือที่ตรงจุด และมีแผนระยะกลางที่ชัดเจน จะมีความยืดหยุ่นมากกว่าเมื่อเกิดวิกฤตรอบใหม่

ในทางกลับกัน ประเทศที่ยังไม่เร่งปรับโครงสร้างการคลังอาจยังเข้าถึงเงินทุนได้ แต่ต้องแลกกับต้นทุนทางการเงินที่สูงขึ้น

ด้วยเหตุนี้ หนี้สาธารณะโลกจึงไม่ได้เป็นเพียงคำถามเรื่องความยั่งยืนทางการคลังอีกต่อไป แต่กำลังกลายเป็นข้อจำกัดเชิงนโยบายที่สำคัญที่สุดข้อหนึ่งของเศรษฐกิจโลก

ข่าวเด่น