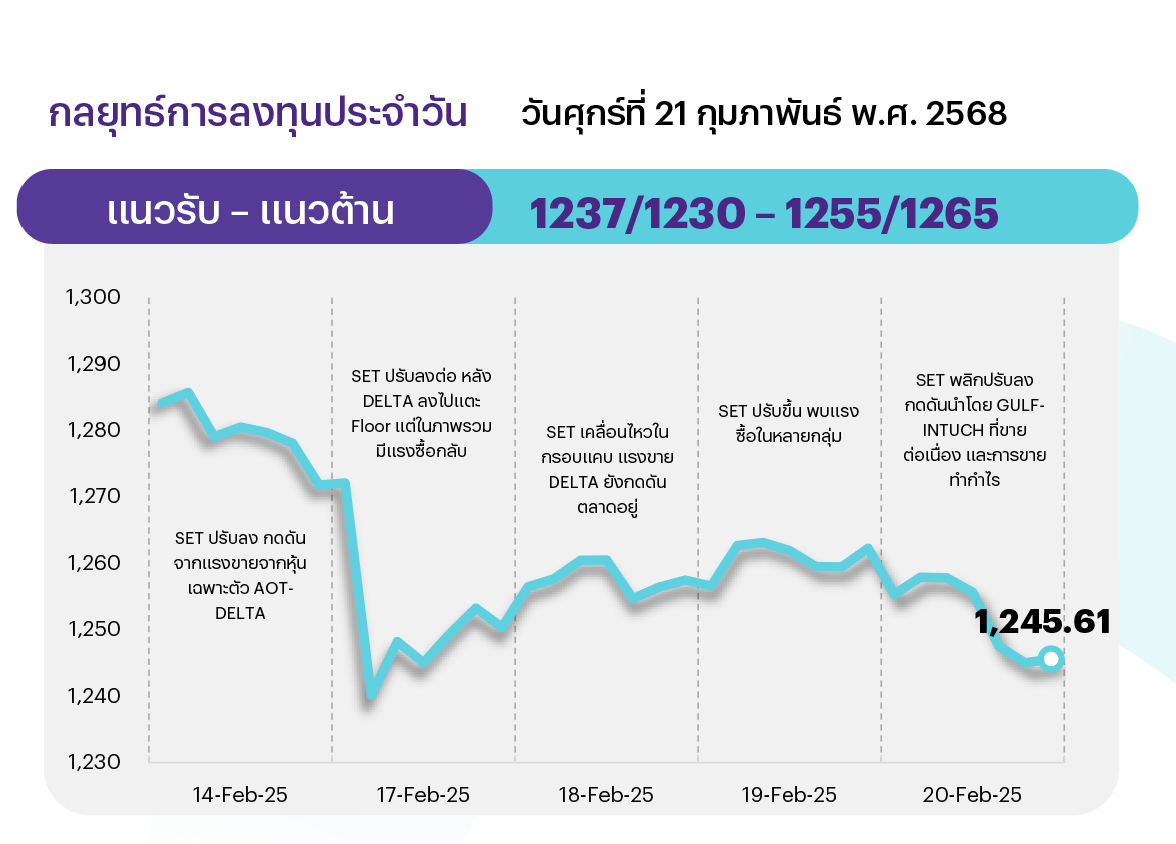

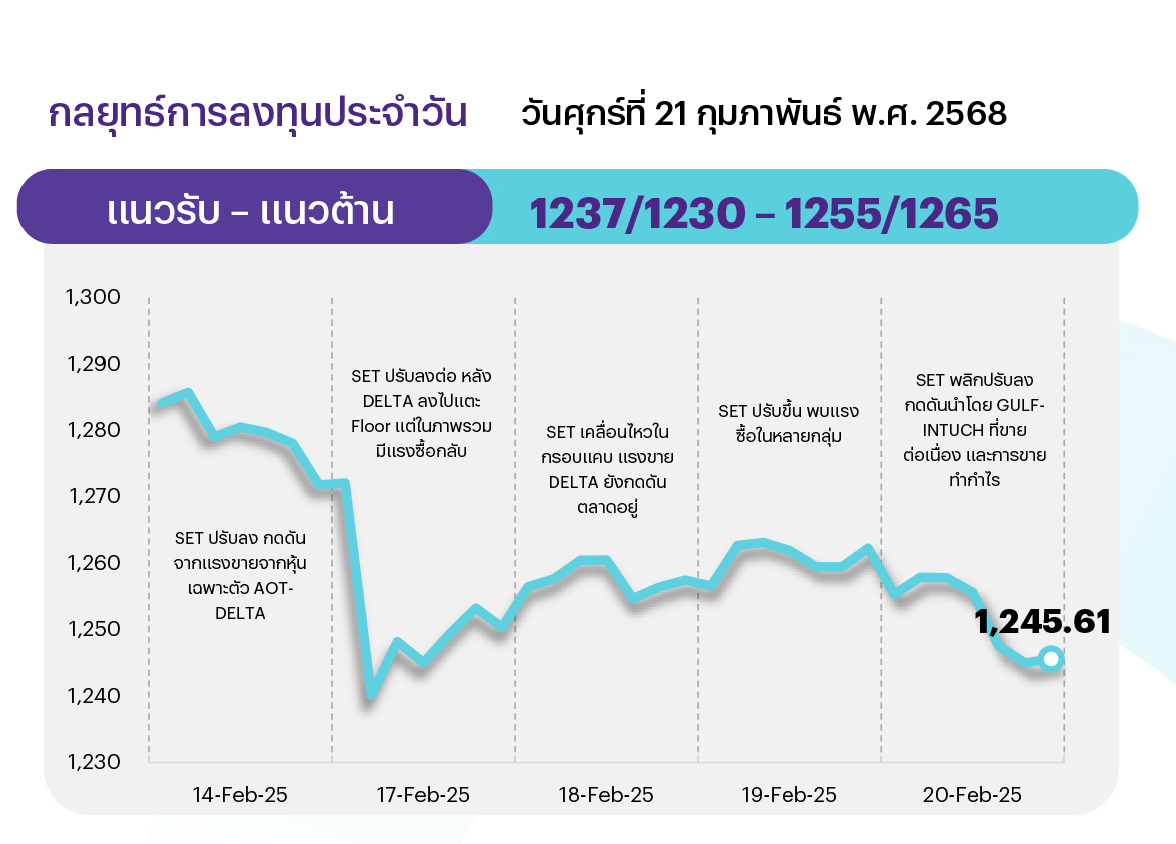

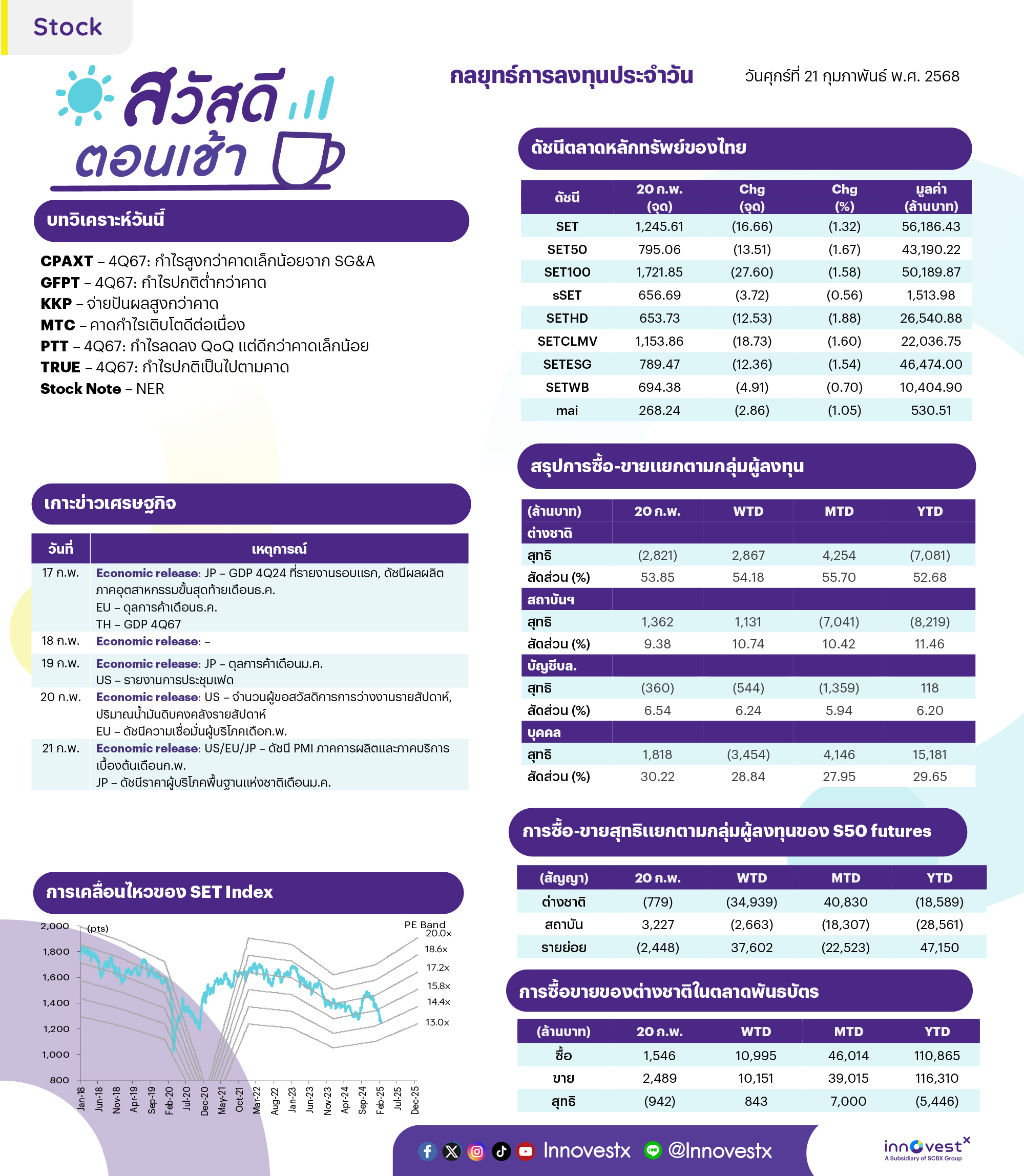

ตลาดที่ขาดปัจจัยหนุน ส่วนปัจจัยภายนอกก็ไม่เอื้อ ทั้งเฟดยังไม่รีบลดดอกเบี้ยและกังวลสงครามการค้า กระตุ้นแรงขายเพื่อลดความเสี่ยงอย่างต่อเนื่อง สร้างสัญญาณลบทางเทคนิค และยังไม่แสดงการกลับตัว ด้านแนวรับอยู่ที่ 1237 จุด หากต่ำกว่าเป็นลบต่อ และมีแนวรับถัดไปที่ 1230 จุด ส่วนกรอบบนถูกจำกัดที่แนวต้าน 1255-1265 จุด

ประเด็นสำคัญ

• ผลสำรวจผู้จัดการกองทุนโดย BoFA พบว่ามึวามสนใจต่อตลาดหุ้นญี่ปุ่นมากที่สุดในเอเชีย Overweight +54% ตามด้วย ไต้หวัน จีน และสิงคโปร์ ขณะที่สนใจตลาดหุ้นไทยต่ำที่สุด Underweight -22%

• FETCO คาดหารือกระทรวงการคลังต้น มี.ค.นี้ หลังเสนอโยกกองทุน LTF ไปกองทุนใหม่ Thai ESG 2 ชี้สิทธิประโยชน์ทางภาษีต้องจูงใจ-ปรับพอร์ตลงทุนในหุ้นเกิน 50% ช่วยสกัดแรงเทขายเหลือ 5-6 พันลบ. พร้อมเสนอมาตรการระยะกลาง-ยาว สร้างความยั่งยืนให้ตลาดหุ้นไทย

•นายกฯ นั่งประธานบอร์ดกระตุ้นปลาย ก.พ. นี้ ชงดิจิทัลวอลเล็ตเฟส 3 สศช. เผยเม็ดเงินกระตุ้นเศรษฐกิจ 1H67 กว่า 2.6 แสนลบ. ส.อ.ท.เสนอจัดลำดับโครงการกระตุ้นเศรษฐกิจ แจกเงินหมื่นหมุนในประเทศ

• ความคืบหน้ารถไฟฟ้าสายสีชมพูส่วนต่อขยาย สถานีศรีรัช-เมืองทองธานี คืบหน้า 86% คาดจะทดสอบเดินรถในปลาย พ.ค., ให้บริการฟรี ใน มิ.ย. และร่วมมาตรการค่ารถไฟฟ้า 20 บาทใน ก.ย. 2568

• สต็อกน้ำมันดิบสหรัฐฯ สัปดาห์ก่อนเพิ่มขึ้น 4.6 ล้านบาร์เรล สูงกว่าคาด สต็อกเบนซินและดีเซลลดลง 0.15 และ 2.1 ล้านบาร์เรล ส่วนจำนวนผู้ยื่นขอสวัสดิการว่างงานครั้งแรกในสัปดาห์ก่อนเพิ่มขึ้นสู่ 2.19 แสนราย สูงกว่าตลาดคาด

• รัฐบาลญี่ปุ่นเตรียมเดินทางเยือนสหรัฐฯ เพื่อเจรจายกเว้นการเก็บภาษีนำเข้าสินค้า หลัง ปธน. ทรัมป์ประกาศเก็บภาษีเนื่องจากญี่ปุ่นเป็นผู้ส่งออกเหล็กและอลูมิเนียมคุณภาพดีสู่สหรัฐฯ

• จีนกำลังพยายามเพื่อผลักดันการเจรจากับ EU โดยเฉพาะความคืบหน้าในการเจรจาประเด็นภาษีนำเข้า EV และการค้าระหว่างจีนกับยุโรป

กลยุทธ์การลงทุน

ช่วงสั้นมอง SET มีโอกาสฟื้นตัวแต่ Upside จำกัด มีแนวต้านที่บริเวณ 1320 จุด ปัจจัยต่างประเทศมีประเด็นติดตามอย่างรายงานการะประชุมของ FOMC ซึ่งคาดจะเป็นลบต่อบรรยากาศลงทุน หลังประธานเฟดส่งสัญญาณปรับลดดอกเบี้ยแบบค่อยเป็นค่อยไป และดัชนี PMI ภาคการผลิตและภาคบริการของสหรัฐฯ ที่คาดจะออกมาไม่ดีนัก หลังจาก ปธน. สหรัฐฯ ยังมีท่าทีดำเนินสงครามการค้าต่อทำให้เกิดความไม่ชัดเจนในหลายส่วน ส่วนปัจจัยในประเทศมีประเด็นติดตามอย่างการประกาศงบ 4Q67 ของบจ. Real Sector ในช่วงสองสัปดาห์สุดท้าย ส่วน GDP 4Q67 ของไทยที่คาดฟื้นตัวต่อเนื่องและเติบโตได้จากฐานต่ำปีก่อน และ 1Q68 คาดจะเติบโตจากมาตรการกระตุ้นเศรษฐกิจแต่ยังเร็วเกินไปที่จะมีการปรับ GDP ดังนั้นกลยุทธ์ลงทุนจึงแนะนำให้ “Selective Buy”

ล็อกเป้าลงทุนประจำสัปดาห์

มอง SET มีโอกาสฟื้นตัว แต่ Upside จำกัดหลังไร้ปัจจัยใหม่ กลยุทธ์ลงทุนแนะนำ “Selective Buy” ใน 3 ธีมหลักที่มีปัจจัยบวกเฉพาะตัว และ 2 ธีมเทรดดิ้งระยะสั้น ดังนี้

1. หุ้น Earnings Play ซึ่งมองราคาหุ้นยังไม่ได้ปรับขึ้นสะท้อนกำไร 4Q67-1Q68 ที่คาดจะเติบโต YoY และ QoQ และมีศักยภาพจ่ายปันผลสม่ำเสมอ เลือก ADVANC TRUE AMATA TIDLOR MTC AU HTC

2. หุ้น Event Play ที่คาดได้อานิสงส์บวกจากมาตรการกระตุ้นการบริโภคของรัฐอย่าง Easy E-Receipt และแจกเงินหมื่นเฟส 2 ขณะที่ผลประกอบการ 4Q67 คาดจะเติบโตดี แนะนำ กลุ่มพาณิชย์ (CRC HMPRO TNP) และกลุ่มท่องเที่ยว (MINT AWC ERW)

3. หุ้น Undervalued สำหรับลงทุน จาก SET100 ที่คาดเป็นเป้าหมายของกองทุนและ Downside Risk จำกัด เนื่องจาก 1) ปี 2568 คาดกำไรเติบโต YoY 2) ฐานะการเงินแข็งแกร่งและมีโอกาสซื้อหุ้นคืน 3) Valuation ไม่แพง PER และ PBV 2568F ต่ำกว่า -1SD และ 4) มีศักยภาพจ่ายปันผลสม่ำเสมอ ได้แก่ BCP AP PTT TU SPALI

4. Trading Idea: นักลงทุนที่รับความเสี่ยงได้แนะนำเก็งกำไร 1) หุ้นที่คาดสัปดาห์นี้จะประกาศงบ 4Q67 กำไรเติบโต YoY และ QoQ ซึ่งคาดกำไรจะดีกว่าตลาดคาด แนะนำ CPAXT MTC TRUE CBG และ 2) หุ้นที่คาดได้อานิสงส์หลัง MSCI Rebalance ซึ่งจะมีผล 28 ก.พ. 2568 แนะนำ หุ้นที่จะเข้า Global Small Cap อย่าง GPSC SCGP ขณะที่ระมัดระวัง PTTGC TOP ที่ออกจาก Global standard แม้จะเข้า Global Small Cap

DAILY TOP PICKS

MTC: มองราคาหุ้นมีปัจจัยกระตุ้นจาก Bond Yield ปรับตัวลดลง และวานนี้การประชุมนักวิเคราะห์มีภาพรวมเป็นบวก โดยปี 2568 ตั้งเป้า Credit cost ต่ำกว่า 2.85% ซึ่งดีกว่าคาด (INVX คาด 3%) ทั้งนี้เราคาดปี 2568 กำไรจะเติบโตดีที่ 17%YoY โดยได้แรงหนุนจากสินเชื่อที่เติบโตดี และ Credit Cost ที่ทยอยลดลง

PTT: มองราคาหุ้นมีปัจจัยกระตุ้นจากราคาน้ำมันที่ปรับตัวขึ้น และกำไร 4Q67 ออกมาดีกว่าคาดเล็กน้อย อีกทั้งยังมีการประกาศจ่ายเงินปันผลจากกำไร 2H67 หุ้นละ 1.30 บาท (XD 6 มี.ค.) คิดเป็น Div. Yield 4.1% ขณะที่ 1Q68 คาดกำไรจะปรับตัวดีขึ้นเล็กน้อย QoQ จากกำไรที่สูงขึ้นของกลุ่มธุรกิจก๊าซฯ

ข่าวเด่น